14 июля 2021 smart-lab.ru Кархалев Михаил

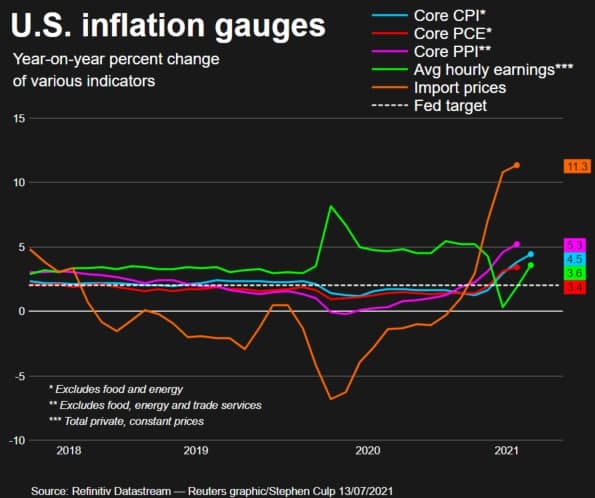

Уровень инфляции в США по данным от 13 июля достиг рекордных 5,4% с 2008 года. Федрезерв тем временем продолжает настаивать на том, что это временное явление и, безусловно, сложно с ними поспорить, ведь рано или поздно станок выключат, ставки повысят и все будет хорошо. По мнению аналитиков первое повышение состоится уже в декабре 2022 года с вероятностью 90%, а вероятность повышения в январе 2023 года оценивается уже в 100%. Однако в тех же самых 90% случаев рынок ошибается относительно собственных ожиданий, да и слезть с “иглы” мягкой ДКП не так-то просто. Поэтому преждевременных прогнозов делать не стоит. После менее тяжелого кризиса 2008 года первого повышения ставок пришлось ждать 6 лет. В 2023 году пройдет всего 3 года.

Да, экономика США восстанавливается, показатель velocity money уже вернулся к доковидным показателям, что говорит об оживлении рынка, но она по-прежнему остается слабой, что сказывается на валюте и на доходности облигаций. Изменится ли что-то в ближайшие месяцы? Маловероятно. Цены на импортные товары выросли на 11,3%, что позже отразится и на стоимости потребительских товаров. Даже сейчас уже поговаривают о том, что реальная инфляция в США гораздо выше заявленных в статистике 5,4%.

Денег в системе по-прежнему вагон, который некуда пристроить, что также продолжает давить на американскую валюту, а вслед за этим и на доходность по облигациям. Инвесторы просто не готовы покупать бумаги, которые не покрывают и половину инфляции. Более того, выпуск мало популярных нынче бондов продолжается, что, как и в случае с долларом, лишь обесценивает их.

Куда же бегут инвесторы?

Разумеется, у инвесторов не остается никаких других вариантов и инструментов, кроме рисковых активов. Приток капиталов на фондовые рынки продолжает бить рекорды, основные индексы в 2021 году еще неоднократно обновят максимумы и вырастут по скромным оценкам на 12-15% от текущих значений. Сейчас преимущественно деньги идут в технологический сектор и недвижимость, основной отток происходит с Emerging markets.

Далее, усиливается приток капиталов в китайские акции, объем call опционов на бумаги компаний из поднебесной достигли рекордных показателей. Вполне вероятно, это связано с регуляторным кошмарингом в стране, который оказал мощное давление на технологический сектор, в результате которого тот потерял $1 трлн капитализации. Учитывая тот факт, что китайский рынок и без того считается наименее раздутым относительной тех же США или ЕС, столь серьезная просадка стала отличным поводом для инвесторов закупиться подешевле.

Что касается “пузырения” рынка США, здесь также выглядит логичной диверсификация портфелей китайскими компаниями. На балансах корпораций по-прежнему много кэша, который преимущественно идет на buyback и дивиденды и практически ничего не идет на CAPEX. Проще говоря, компании не развиваются, а поддерживают стоимость акций и удерживают инвесторов всеми возможными способами.

Венчурные инвестиции также достигли колоссальных размеров. Проще говоря, на рынках рисковых активов происходит тотальный FOMO. Как, когда, а главное какими инструментами регуляторы будут это останавливать, не подвергая рынки опасности обвала пока не понятно. В подобной ситуации глобальный рынок скорее напоминает Францию 300-летней давности, ее “Миссисипский пузырь” и зарождение инфляции благодаря лудоману Джону Лоу.

В этом смысле абсолютно не удивительным является восстановление стоимости золота, как традиционного защитника от инфляции, а также рост нефтяных котировок. Рост сырьевого рынка в принципе является весьма логичным: экономика восстанавливается, спрос растет, доллар обесценивается.

Вот и получается, что инвесторам сейчас выгодно покупать все, кроме облигаций, избавляясь от обесценивающихся денег, передавая их из рук в руки как горячую картошку. Потому и доходность облигаций падает, а фондовые рынки, китайские бумаги и сырье растут как на дрожжах. Вряд ли сильно ошибусь, но учитывая отток биткоинов с бирж и весьма значительную коррекцию в район $30 000, скоро деньги потекут и на крипторынок. Боковик длинною в 2 месяца на рынке криптовалют связан пожалуй лишь с тем фактором, что инструментов для крупных инвесторов пока не так много, как требуется. Окольными путями завести капиталы на полурегулируемый и только зарождающийся рынок не так-то просто. Но, в целом, в ближайшее время биткоин также продолжит восстанавливаться и, возможно, даже обновит максимум до конца года. Время покажет, а пока рынками правит инфляция и желание конвертировать деньги во все, что угодно, лишь бы не держать их в кармане.

Да, экономика США восстанавливается, показатель velocity money уже вернулся к доковидным показателям, что говорит об оживлении рынка, но она по-прежнему остается слабой, что сказывается на валюте и на доходности облигаций. Изменится ли что-то в ближайшие месяцы? Маловероятно. Цены на импортные товары выросли на 11,3%, что позже отразится и на стоимости потребительских товаров. Даже сейчас уже поговаривают о том, что реальная инфляция в США гораздо выше заявленных в статистике 5,4%.

Денег в системе по-прежнему вагон, который некуда пристроить, что также продолжает давить на американскую валюту, а вслед за этим и на доходность по облигациям. Инвесторы просто не готовы покупать бумаги, которые не покрывают и половину инфляции. Более того, выпуск мало популярных нынче бондов продолжается, что, как и в случае с долларом, лишь обесценивает их.

Куда же бегут инвесторы?

Разумеется, у инвесторов не остается никаких других вариантов и инструментов, кроме рисковых активов. Приток капиталов на фондовые рынки продолжает бить рекорды, основные индексы в 2021 году еще неоднократно обновят максимумы и вырастут по скромным оценкам на 12-15% от текущих значений. Сейчас преимущественно деньги идут в технологический сектор и недвижимость, основной отток происходит с Emerging markets.

Далее, усиливается приток капиталов в китайские акции, объем call опционов на бумаги компаний из поднебесной достигли рекордных показателей. Вполне вероятно, это связано с регуляторным кошмарингом в стране, который оказал мощное давление на технологический сектор, в результате которого тот потерял $1 трлн капитализации. Учитывая тот факт, что китайский рынок и без того считается наименее раздутым относительной тех же США или ЕС, столь серьезная просадка стала отличным поводом для инвесторов закупиться подешевле.

Что касается “пузырения” рынка США, здесь также выглядит логичной диверсификация портфелей китайскими компаниями. На балансах корпораций по-прежнему много кэша, который преимущественно идет на buyback и дивиденды и практически ничего не идет на CAPEX. Проще говоря, компании не развиваются, а поддерживают стоимость акций и удерживают инвесторов всеми возможными способами.

Венчурные инвестиции также достигли колоссальных размеров. Проще говоря, на рынках рисковых активов происходит тотальный FOMO. Как, когда, а главное какими инструментами регуляторы будут это останавливать, не подвергая рынки опасности обвала пока не понятно. В подобной ситуации глобальный рынок скорее напоминает Францию 300-летней давности, ее “Миссисипский пузырь” и зарождение инфляции благодаря лудоману Джону Лоу.

В этом смысле абсолютно не удивительным является восстановление стоимости золота, как традиционного защитника от инфляции, а также рост нефтяных котировок. Рост сырьевого рынка в принципе является весьма логичным: экономика восстанавливается, спрос растет, доллар обесценивается.

Вот и получается, что инвесторам сейчас выгодно покупать все, кроме облигаций, избавляясь от обесценивающихся денег, передавая их из рук в руки как горячую картошку. Потому и доходность облигаций падает, а фондовые рынки, китайские бумаги и сырье растут как на дрожжах. Вряд ли сильно ошибусь, но учитывая отток биткоинов с бирж и весьма значительную коррекцию в район $30 000, скоро деньги потекут и на крипторынок. Боковик длинною в 2 месяца на рынке криптовалют связан пожалуй лишь с тем фактором, что инструментов для крупных инвесторов пока не так много, как требуется. Окольными путями завести капиталы на полурегулируемый и только зарождающийся рынок не так-то просто. Но, в целом, в ближайшее время биткоин также продолжит восстанавливаться и, возможно, даже обновит максимум до конца года. Время покажет, а пока рынками правит инфляция и желание конвертировать деньги во все, что угодно, лишь бы не держать их в кармане.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба