15 июля 2021 investing.com Юхтенко Кира

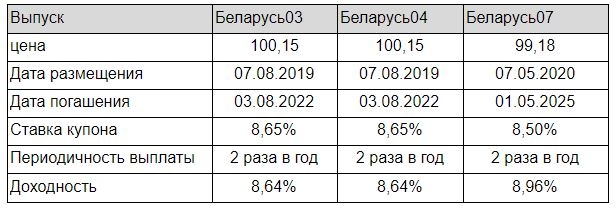

Государственные облигации Республики Беларусь привлекают инвесторов высокой доходностью. Но так ли они хороши, как может показаться? В таблице ниже представлены основные параметры выпусков этих бумаг, доступных у российских брокеров.

Характеристики доступных российским инвесторам облигаций РБ

Как видим, все три бумаги очень похожи по своим характеристикам, а более высокая доходность седьмого выпуска объясняется более длинным сроком до его погашения.

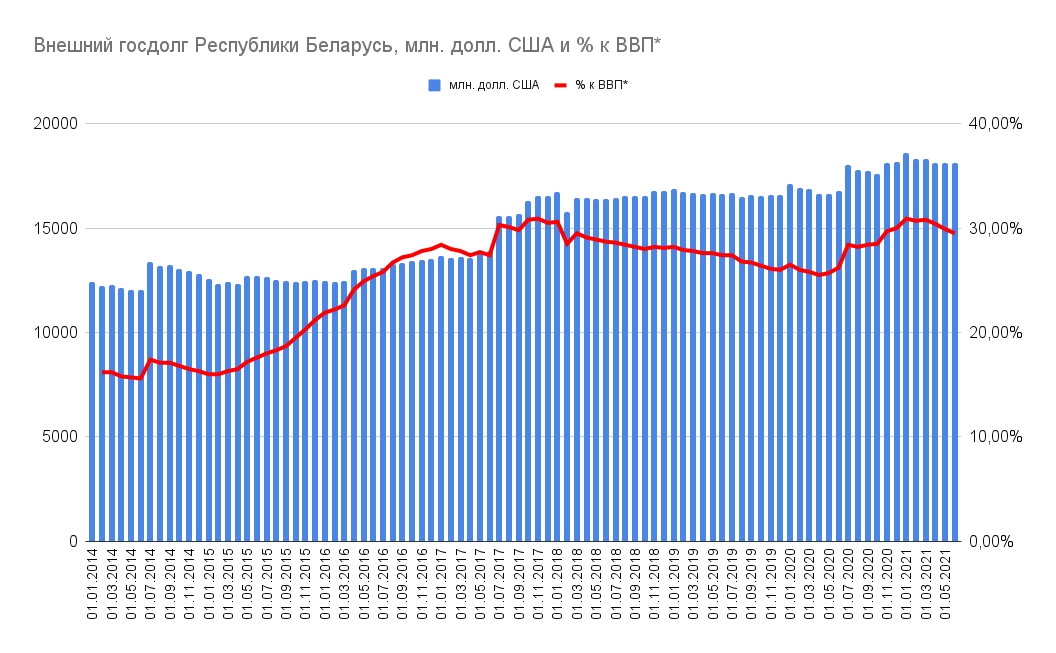

А теперь посмотрим на самого заемщика. Вот данные по долговой нагрузке страны по состоянию на 1 июня 2021 года:

внешний государственный долг — $18,1 млрд;

валовый внешний долг (включает внешние долги всех резидентов) — $41,16 млрд;

внутренний государственный долг — 11,5 млрд белорусских рублей.

Динамика объемов внешнего и внутреннего государственного долга Республики Беларусь

Международные резервные активы Республики Беларусь, по предварительным данным, на 1 июля 2021 года составили $7,4 млрд. Согласно «Основным направлениям денежно-кредитной политики» Нацбанка Беларуси, объем международных резервных активов страны на 1 января 2022 года должен составить не менее $6 млрд.

Динамика объемов внешнего государственного долга Республики Беларусь

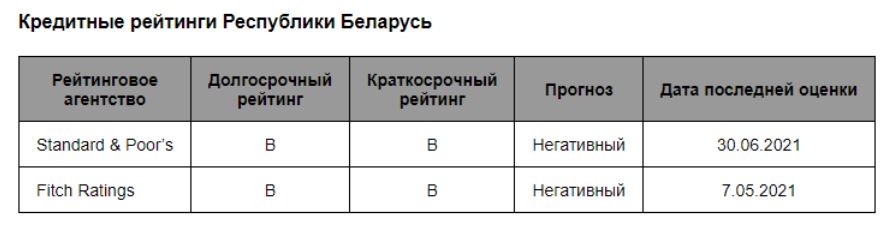

На данный момент кредитный рейтинг республики по версии агентств S&P и Fitch находится на уровне “B” с негативным прогнозом. Рейтинг “B” означает, что эмитент платежеспособен, но неблагоприятные экономические условия, вероятнее всего, отрицательно повлияют на его возможности и готовность осуществлять выплаты по долгам. Негативный прогноз означает, что в краткосрочной перспективе рейтинг может быть пересмотрен в сторону понижения.

По прогнозу S&P, рост экономики Беларуси в 2021 г. составит 0,5%. Как отмечает агентство, макроэкономические перспективы Беларуси остаются слабыми на фоне возможности усиления международных санкций и текущей потребности в финансовой поддержке со стороны России. Агентство отмечает риск усиления санкционного давления на экономику и финансовую стабильность страны, что и отражает негативный прогноз по рейтингу.

В то же время в S&P отметили, что зависимость РБ от фондирования из ЕС не очень велика, и страна может получить необходимое финансирование от российских банков.

Агентство понизило прогноз по рейтингу Беларуси до негативного еще в сентябре прошлого года, после августовских президентских выборов в республике, и с тех пор сохраняет его на этом уровне.

Напомним, в июне Евросоюз ввел в отношении Беларуси ряд экономических санкций. В частности, было прекращено сотрудничество Европейского инвестиционного банка с госсектором республики, введены ограничения на участие стран ЕС в банковском секторе страны, а также на доступ Беларуси к рынку капиталов и к услугам по страхованию. С конца июня в ЕС запрещено предоставление правительству РБ, государственным органам власти и государственным банкам нового финансирования на срок свыше 90 дней.

Также был введен ряд секторальных санкций, которые касаются торговли калийными удобрениями, нефтепродуктами, табачными изделиями и некоторыми другими товарами.

Санкции были введены после инцидента с самолетом компании Ryanair, который направлялся из Афин в Вильнюс, но после сообщения о минировании экстренно приземлился в Минске. Информация о бомбе не подтвердилась, но во время пребывания самолета в аэропорту белорусские силовики арестовали бывшего главреда оппозиционного Telegram-канала Nexta Романа Протасевича и его спутницу.

Мнение аналитиков InvestFuture

На данный момент долговая нагрузка Республики Беларусь и график долговых платежей не вызывают серьезных опасений. По нашим оценкам, правительство республики продолжит своевременно гасить долги и сможет рефинансировать свои обязательства при помощи России, однако это приведет к еще большей экономической зависимости страны от РФ.

Евросоюз — второй по значимости торговый партнер РБ с оборотом в 5,5 млрд долларов, пятую часть которого составляет торговля нефтепродуктами. Ухудшение отношений с ЕС и падение объемов экспорта по этому направлению скажется негативно на экономике страны, хотя и не приведет к критическим последствиям.

Скорее всего, золотовалютные резервы РБ продолжат сокращаться высокими темпами (только за 2020 год их объем сократился более чем на 20%).

Риски дефолта РБ в краткосрочной перспективе остаются низкими, но на более длительном временном отрезке нельзя исключать их реализации. С этой точки зрения, премия к доходности, которую сейчас дают белорусские гособлигации, выглядит оправданной и даже может увеличиться.

На наш взгляд, инвесторам, которые хотят вложиться в эти бумаги, стоит предпочесть облигации 3-го и 4-го выпуска, срок погашения которых наступает в августе следующего года. Прибавка в доходности размером в 0,3 процентного пункта, которую предлагает седьмой выпуск (с погашением 1 мая 2025 года), не стоит того, чтобы принимать на себя риски ухудшения состояния государственных финансов РБ.

Характеристики доступных российским инвесторам облигаций РБ

Как видим, все три бумаги очень похожи по своим характеристикам, а более высокая доходность седьмого выпуска объясняется более длинным сроком до его погашения.

А теперь посмотрим на самого заемщика. Вот данные по долговой нагрузке страны по состоянию на 1 июня 2021 года:

внешний государственный долг — $18,1 млрд;

валовый внешний долг (включает внешние долги всех резидентов) — $41,16 млрд;

внутренний государственный долг — 11,5 млрд белорусских рублей.

Динамика объемов внешнего и внутреннего государственного долга Республики Беларусь

Международные резервные активы Республики Беларусь, по предварительным данным, на 1 июля 2021 года составили $7,4 млрд. Согласно «Основным направлениям денежно-кредитной политики» Нацбанка Беларуси, объем международных резервных активов страны на 1 января 2022 года должен составить не менее $6 млрд.

Динамика объемов внешнего государственного долга Республики Беларусь

На данный момент кредитный рейтинг республики по версии агентств S&P и Fitch находится на уровне “B” с негативным прогнозом. Рейтинг “B” означает, что эмитент платежеспособен, но неблагоприятные экономические условия, вероятнее всего, отрицательно повлияют на его возможности и готовность осуществлять выплаты по долгам. Негативный прогноз означает, что в краткосрочной перспективе рейтинг может быть пересмотрен в сторону понижения.

По прогнозу S&P, рост экономики Беларуси в 2021 г. составит 0,5%. Как отмечает агентство, макроэкономические перспективы Беларуси остаются слабыми на фоне возможности усиления международных санкций и текущей потребности в финансовой поддержке со стороны России. Агентство отмечает риск усиления санкционного давления на экономику и финансовую стабильность страны, что и отражает негативный прогноз по рейтингу.

В то же время в S&P отметили, что зависимость РБ от фондирования из ЕС не очень велика, и страна может получить необходимое финансирование от российских банков.

Агентство понизило прогноз по рейтингу Беларуси до негативного еще в сентябре прошлого года, после августовских президентских выборов в республике, и с тех пор сохраняет его на этом уровне.

Напомним, в июне Евросоюз ввел в отношении Беларуси ряд экономических санкций. В частности, было прекращено сотрудничество Европейского инвестиционного банка с госсектором республики, введены ограничения на участие стран ЕС в банковском секторе страны, а также на доступ Беларуси к рынку капиталов и к услугам по страхованию. С конца июня в ЕС запрещено предоставление правительству РБ, государственным органам власти и государственным банкам нового финансирования на срок свыше 90 дней.

Также был введен ряд секторальных санкций, которые касаются торговли калийными удобрениями, нефтепродуктами, табачными изделиями и некоторыми другими товарами.

Санкции были введены после инцидента с самолетом компании Ryanair, который направлялся из Афин в Вильнюс, но после сообщения о минировании экстренно приземлился в Минске. Информация о бомбе не подтвердилась, но во время пребывания самолета в аэропорту белорусские силовики арестовали бывшего главреда оппозиционного Telegram-канала Nexta Романа Протасевича и его спутницу.

Мнение аналитиков InvestFuture

На данный момент долговая нагрузка Республики Беларусь и график долговых платежей не вызывают серьезных опасений. По нашим оценкам, правительство республики продолжит своевременно гасить долги и сможет рефинансировать свои обязательства при помощи России, однако это приведет к еще большей экономической зависимости страны от РФ.

Евросоюз — второй по значимости торговый партнер РБ с оборотом в 5,5 млрд долларов, пятую часть которого составляет торговля нефтепродуктами. Ухудшение отношений с ЕС и падение объемов экспорта по этому направлению скажется негативно на экономике страны, хотя и не приведет к критическим последствиям.

Скорее всего, золотовалютные резервы РБ продолжат сокращаться высокими темпами (только за 2020 год их объем сократился более чем на 20%).

Риски дефолта РБ в краткосрочной перспективе остаются низкими, но на более длительном временном отрезке нельзя исключать их реализации. С этой точки зрения, премия к доходности, которую сейчас дают белорусские гособлигации, выглядит оправданной и даже может увеличиться.

На наш взгляд, инвесторам, которые хотят вложиться в эти бумаги, стоит предпочесть облигации 3-го и 4-го выпуска, срок погашения которых наступает в августе следующего года. Прибавка в доходности размером в 0,3 процентного пункта, которую предлагает седьмой выпуск (с погашением 1 мая 2025 года), не стоит того, чтобы принимать на себя риски ухудшения состояния государственных финансов РБ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба