Отчет за 2-й квартал 2021 года будет опубликован в четверг, 22 июля, после закрытия регулярных торгов в США

Прогноз по выручке: $17,8 миллиарда

Прогноз по прибыли на акцию: $1,07

Акции Intel (NASDAQ:INTC) в течение последнего года не принесли никакой прибыли инвесторам в полупроводниковую отрасль. Пока конкуренты завлекали клиентов своими новыми, более быстрыми микросхемами, крупнейший американский производитель чипов пострадал из-за проблем в производстве.

Акции других производителей микросхем за последние 12 месяцев подскочили вверх, получив поддержку от подогреваемого пандемией спроса на чипы для автомобилей, компьютеров и игровых консолей. Между тем, акции Intel едва сдвинулись с места. Точнее, они даже упали более чем на 9%, в то время как бумаги NVIDIA (NASDAQ:NVDA), одного из главных конкурентов Intel, выросли в цене более чем на 80%.

С учетом закоренелых проблем с производством и продолжающейся реструктуризации, Intel вряд ли порадует инвесторов своей отчетностью.

Эта тенденция отчетливо просматривалась еще в опубликованных в апреле результатах за 1-й квартал. Они свидетельствовали о падении выручки в бизнесе дата-центров и резком снижении валовой маржи. Это означало, что Intel уступает позиции своим конкурентам и клиентам, разрабатывающим собственные компоненты.

Прогноз аналитиков на квартал, завершившийся 30 июня, предполагает сокращение продаж примерно на 10% по сравнению с сопоставимым периодом прошлого года, до $17,8 миллиарда. Прибыль на акцию, как ожидается, сократилась до $1,07 с $1,23.

Новый производственный бизнес

Хотя в краткосрочной перспективе финансовые показатели Intel остаются под давлением, есть и надежды на то, что новый главный исполнительный директор Пэт Гелсингер сможет переломить ситуацию и помочь полупроводниковому гиганту преодолеть производственные трудности. Под руководством Гелсингера Intel снова начал инвестировать в разработки в критичный для себя период в плане восстановления лидирующих позиций, и он пообещал, что компания снова создаст продукты, которые не будут иметь себе равных в полупроводниковой отрасли.

В начале этого года Гелсингер объявил о плане развития, включающем создание нового производственного бизнеса стоимостью $20 миллиардов, который будет изготавливать чипы по контрактам. Помимо этого, компания передаст производство других компонентов сторонним компаниям.

Издание Wall Street Journal на прошлой неделе сообщило, что Intel размышляет о покупке GlobalFoundries Inc., чтобы придать импульс своим планам по увеличению производства чипов для других технологических компаний. Если сделка состоится, она может стать одной из крупнейших для Intel — GlobalFoundries будет оценена примерно в $30 миллиардов, пишет WSJ.

Мнения аналитиков Уолл-стрит относительно перспектив Intel расходятся, несмотря на попытки компании перестроить свой бизнес и стать производителем чипов для других. В этой сфере сейчас доминирует Taiwan Semiconductor Manufacturing (NYSE:TSM).

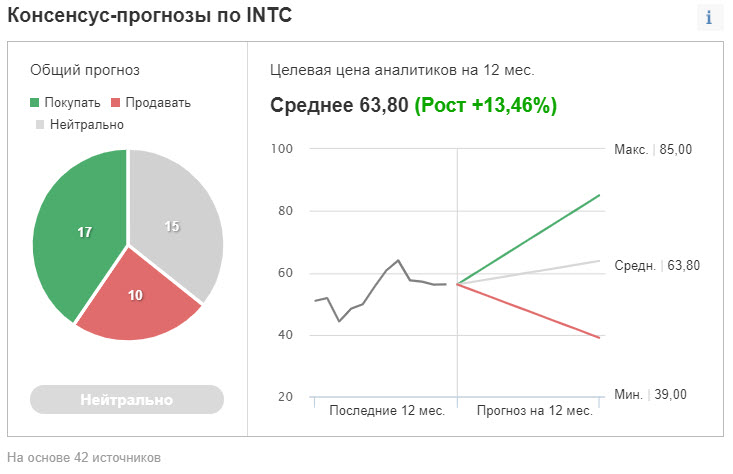

Среди 42 аналитиков, опрошенных Investing.com, 17 рекомендуют акции Intel к покупке, у 15 выставлен нейтральный рейтинг, а еще 10 советуют продавать бумаги. Консенсусная целевая цена на следующие 12 месяцев предполагает рост почти на 14%.

Подводя итоги

Intel все еще находится в «медвежьей» фазе, страдая от проблем с производством и сокращения рыночной доли. В ближайшее время ситуация вряд ли изменится, а значит, инвесторам можно сделать ставку на восстановление в долгосрочной перспективе. Ожидаемая сегодня отчетность, вероятно, будет свидетельствовать о слабых продажах и марже в соответствии с этой тенденцией.

Прогноз по выручке: $17,8 миллиарда

Прогноз по прибыли на акцию: $1,07

Акции Intel (NASDAQ:INTC) в течение последнего года не принесли никакой прибыли инвесторам в полупроводниковую отрасль. Пока конкуренты завлекали клиентов своими новыми, более быстрыми микросхемами, крупнейший американский производитель чипов пострадал из-за проблем в производстве.

Акции других производителей микросхем за последние 12 месяцев подскочили вверх, получив поддержку от подогреваемого пандемией спроса на чипы для автомобилей, компьютеров и игровых консолей. Между тем, акции Intel едва сдвинулись с места. Точнее, они даже упали более чем на 9%, в то время как бумаги NVIDIA (NASDAQ:NVDA), одного из главных конкурентов Intel, выросли в цене более чем на 80%.

С учетом закоренелых проблем с производством и продолжающейся реструктуризации, Intel вряд ли порадует инвесторов своей отчетностью.

Эта тенденция отчетливо просматривалась еще в опубликованных в апреле результатах за 1-й квартал. Они свидетельствовали о падении выручки в бизнесе дата-центров и резком снижении валовой маржи. Это означало, что Intel уступает позиции своим конкурентам и клиентам, разрабатывающим собственные компоненты.

Прогноз аналитиков на квартал, завершившийся 30 июня, предполагает сокращение продаж примерно на 10% по сравнению с сопоставимым периодом прошлого года, до $17,8 миллиарда. Прибыль на акцию, как ожидается, сократилась до $1,07 с $1,23.

Новый производственный бизнес

Хотя в краткосрочной перспективе финансовые показатели Intel остаются под давлением, есть и надежды на то, что новый главный исполнительный директор Пэт Гелсингер сможет переломить ситуацию и помочь полупроводниковому гиганту преодолеть производственные трудности. Под руководством Гелсингера Intel снова начал инвестировать в разработки в критичный для себя период в плане восстановления лидирующих позиций, и он пообещал, что компания снова создаст продукты, которые не будут иметь себе равных в полупроводниковой отрасли.

В начале этого года Гелсингер объявил о плане развития, включающем создание нового производственного бизнеса стоимостью $20 миллиардов, который будет изготавливать чипы по контрактам. Помимо этого, компания передаст производство других компонентов сторонним компаниям.

Издание Wall Street Journal на прошлой неделе сообщило, что Intel размышляет о покупке GlobalFoundries Inc., чтобы придать импульс своим планам по увеличению производства чипов для других технологических компаний. Если сделка состоится, она может стать одной из крупнейших для Intel — GlobalFoundries будет оценена примерно в $30 миллиардов, пишет WSJ.

Мнения аналитиков Уолл-стрит относительно перспектив Intel расходятся, несмотря на попытки компании перестроить свой бизнес и стать производителем чипов для других. В этой сфере сейчас доминирует Taiwan Semiconductor Manufacturing (NYSE:TSM).

Среди 42 аналитиков, опрошенных Investing.com, 17 рекомендуют акции Intel к покупке, у 15 выставлен нейтральный рейтинг, а еще 10 советуют продавать бумаги. Консенсусная целевая цена на следующие 12 месяцев предполагает рост почти на 14%.

Подводя итоги

Intel все еще находится в «медвежьей» фазе, страдая от проблем с производством и сокращения рыночной доли. В ближайшее время ситуация вряд ли изменится, а значит, инвесторам можно сделать ставку на восстановление в долгосрочной перспективе. Ожидаемая сегодня отчетность, вероятно, будет свидетельствовать о слабых продажах и марже в соответствии с этой тенденцией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба