Все уже давно привыкли к понятию кубышка в разрезе тех средств, которые хранятся на счету Сургутнефтегаза. Но нефтяная компания не единственная хранит большую сумму денег на банковских счетах. ИнтерРАО одна из них. Сегодня хочу разобраться, куда может направить энергетическая компания данные средства.

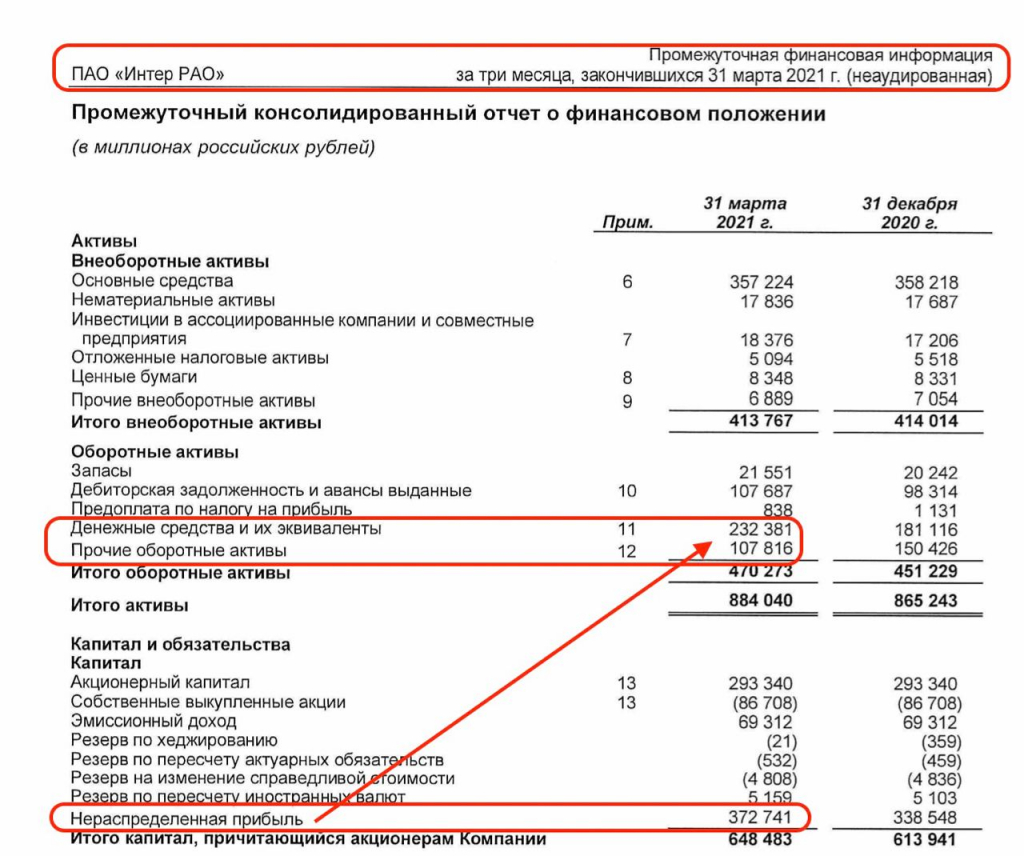

Давайте взглянем на баланс компании, актуальный на 31 марта 2021 года. В нем мы можем увидеть в оборотных активах сумму в 232 млрд рублей денежных средств и их эквивалентов. Еще 108 млрд лежит в прочих оборотных активах. Всего 340 млрд рублей — это средства на банковских счетах в российской и иностранной валюте, банковские депозиты сроком до 3-х и до 12-ти месяцев. Причем депозиты рублевые в основной своей доле.

Тут возникает вопрос, почему компания не хранит деньги в валюте и не получает бенефиты от девальвации рубля, как тот же Сургутнефтегаз. Но вопрос скорее риторический. Итак, что же может купить компания за эти деньги. Будем мыслить шире и посчитаем, что на эти средства может купить ИнтерРАО:

— Русгидро целеком или

— Юнипро и Энел вместе взятые или

— Три Детских мира или

— Три ЛСР и на сдачу Аэрофлот

Впечатляет! Денежных средств действительно много. И все они сгенерированы за прошлые периоды, когда ИнтерРАО вообще не платила дивиденды своим акционерам, либо выплачивала 25% от прибыли с доходностью в 3-4%. Пока расcчитывать даже на 50% не приходится. Руководство четко дало это понять.

Если посмотреть на стратегию до 2025 года, то денежные средства компании понадобятся для развития проектов ВИЭ, модернизацию своих электростанций и покупку новых компаний. Это лучший сценарий. А еще мы можем увидеть, как ИнтерРАО помогает Роснефти с ее проектом Восток Ойл. Это сценарий не в пользу акционеров.

Этой статьей я не хочу отвести ваши взгляды от компании, ведь это хороший представитель отрасли энергетиков и одна из немногих, чьи результаты растут год к году. Однако, мы должны понимать драйверы компании и ее перспективы. Этих самих драйверов я пока не вижу. Как и многие инвесторы, активно сливающие акции на уровень мартовской просадки 2020 года.

Давайте взглянем на баланс компании, актуальный на 31 марта 2021 года. В нем мы можем увидеть в оборотных активах сумму в 232 млрд рублей денежных средств и их эквивалентов. Еще 108 млрд лежит в прочих оборотных активах. Всего 340 млрд рублей — это средства на банковских счетах в российской и иностранной валюте, банковские депозиты сроком до 3-х и до 12-ти месяцев. Причем депозиты рублевые в основной своей доле.

Тут возникает вопрос, почему компания не хранит деньги в валюте и не получает бенефиты от девальвации рубля, как тот же Сургутнефтегаз. Но вопрос скорее риторический. Итак, что же может купить компания за эти деньги. Будем мыслить шире и посчитаем, что на эти средства может купить ИнтерРАО:

— Русгидро целеком или

— Юнипро и Энел вместе взятые или

— Три Детских мира или

— Три ЛСР и на сдачу Аэрофлот

Впечатляет! Денежных средств действительно много. И все они сгенерированы за прошлые периоды, когда ИнтерРАО вообще не платила дивиденды своим акционерам, либо выплачивала 25% от прибыли с доходностью в 3-4%. Пока расcчитывать даже на 50% не приходится. Руководство четко дало это понять.

Если посмотреть на стратегию до 2025 года, то денежные средства компании понадобятся для развития проектов ВИЭ, модернизацию своих электростанций и покупку новых компаний. Это лучший сценарий. А еще мы можем увидеть, как ИнтерРАО помогает Роснефти с ее проектом Восток Ойл. Это сценарий не в пользу акционеров.

Этой статьей я не хочу отвести ваши взгляды от компании, ведь это хороший представитель отрасли энергетиков и одна из немногих, чьи результаты растут год к году. Однако, мы должны понимать драйверы компании и ее перспективы. Этих самих драйверов я пока не вижу. Как и многие инвесторы, активно сливающие акции на уровень мартовской просадки 2020 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба