Резюме:

Цифровые каналы распространения помогают Nike наращивать выручку и прибыль;

За последние 30 дней акции компании подскочили на 25%;

Потенциал роста капитализации Nike сохраняется, учитывая благоприятную потребительскую среду.

Последние несколько месяцев были очень удачными для гиганта рынка спортивной одежды Nike (NYSE:NKE). За этот период акции подскочили примерно на 25% благодаря положительному импульсу растущих продаж. Это свидетельствует о вере инвесторов в то, что новая финансовая модель компании из Орегона будет способствовать устойчивому росту финансовых показателей в долгосрочной перспективе.

Драйвером стали рекордные квартальные продажи, которые впервые за 50-летнюю историю компании превысили 12 миллиардов долларов. Скачок выручки после кризиса в сфере здравоохранения стал мощным сигналом о том, что производитель обуви Air Force 1, Jordan и Converse вступает в новую фазу быстрого роста, что повышает привлекательность его акций.

Однако недавнее ралли заставляет долгосрочных инвесторов задаваться двумя логичными вопросами: как высоко могут забраться и акции, и не достигли ли они зоны перекупленности?

Прежде чем ответить на эти вопросы, давайте более подробно рассмотрим факторы, определяющие динамику NKE.

Подскочивший спрос

Пандемия заперла людей по домам и привела к отмене спортивных мероприятий, что негативно сказалось на продажах Nike. За квартал, завершившийся в мае 2020 года, выручка упала примерно на 40%; докризисный показатель составлял более 10 миллиардов долларов.

Весной 2021 года экономика США начала восстанавливаться, а вместе с ней и продажи компании, чему способствовали отложенный спрос и повышенная покупательная способность населения (которое в период локдауна оказалось склонно к накоплению).

Глобальные продажи Nike почти удвоились за отчетный период, завершившийся 31 мая, благодаря более чем 7-процентному росту прямых поставок потребителям. Компания также хорошо себя чувствует на китайском рынке, вопреки опасениям ряда инвесторов, связанным с местными призывами бойкотировать мировые бренды за их комментарии о предполагаемых нарушениях прав человека в Синьцзян-Уйгурском автономном районе.

За последний квартал продажи в зоне влияния Китая выросли на 17% до 1,9 млрд долларов. Компания полагает, что выручка за текущий финансовый год (который завершится в мае) возрастет на «низкое двузначное значение», тогда как в первом полугодии рост будет более быстрым благодаря возрождению спроса.

Генеральный директор Джон Донахью отмечает:

«Хорошие результаты Nike за квартал и финансовый год демонстрируют уникальное конкурентное преимущество Nike и ее тесную связь с потребителями по всему миру».

Цифровая трансформация

Помимо восстановления активности в «посткоронавирусной» среде, существуют и другие катализаторы, укрепляющие оптимизм в отношении будущего Nike. Глобальный кризис в области здравоохранения ускорил переход компании на цифровую модель распространения продукции, создав не только эффективный, но и высокорентабельный бизнес, ориентированный на потребителя.

За несколько кварталов онлайн-продажи Nike выросли более чем на 80%, превысив план компании по выручке в этом сегменте и достигнув 30% от общего объема продаж. Однако удачу нельзя списывать на благоприятное стечение обстоятельств, поскольку компания осознанно проводила «цифровую трансформацию». Незадолго до начала пандемии бразды правления принял Донахью, ранее руководивший eBay (NASDAQ:EBAY).

Он занял пост генерального директора 13 января 2020 года и смог воспользовался успехами Nike в продвижении продукции через ее собственный веб-сайт и магазины. Донахью продолжил дело, начатое в 2019 году уходом с платформы Amazon (NASDAQ:AMZN) и сократил количество оптовых торговых точек, через которые реализовывалась продукция. Кроме того, Nike вложила значительные средства в каналы цифрового взаимодействия с клиентами за счет улучшения своих приложений и программ тренировок.

В первые месяцы пандемии Nike закрыла магазины, но продолжала платить зарплаты своим работникам. В то же время она ускорила экспансию в цифровом пространстве, завоевывая доверие запертых по домам потребителей.

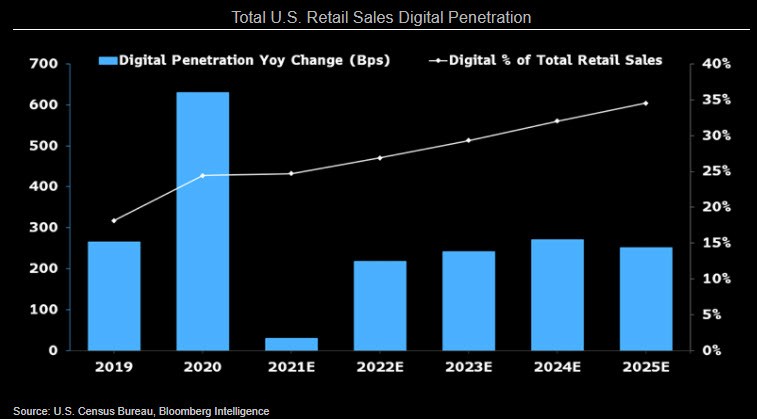

Согласно отчету Bloomberg, пандемия COVID-19 изменила структуру розничной торговли в США, ускорив внедрение технологий электронной коммерции. По оценкам, к 2025 году доля интернет-магазинов в общем объеме продаж достигнет 35% (по сравнению с 14% по состоянию на 2019 году).

Доля цифровых продаж в ритейле США

В своем последнем прогнозе Nike предположила, что в 2025 году доля онлайн-продаж в общей выручке составит около 60% (по сравнению с текущими 40%).

Аналитики сохраняют оптимизм

Учитывая позитивные прогнозы и рост рентабельности Nike по мере перехода на менее затратную онлайн-модель распространения, аналитики оптимистично оценивают перспективы акций этого гиганта рынков спортивной обуви и одежды даже после сильного ралли текущего года.

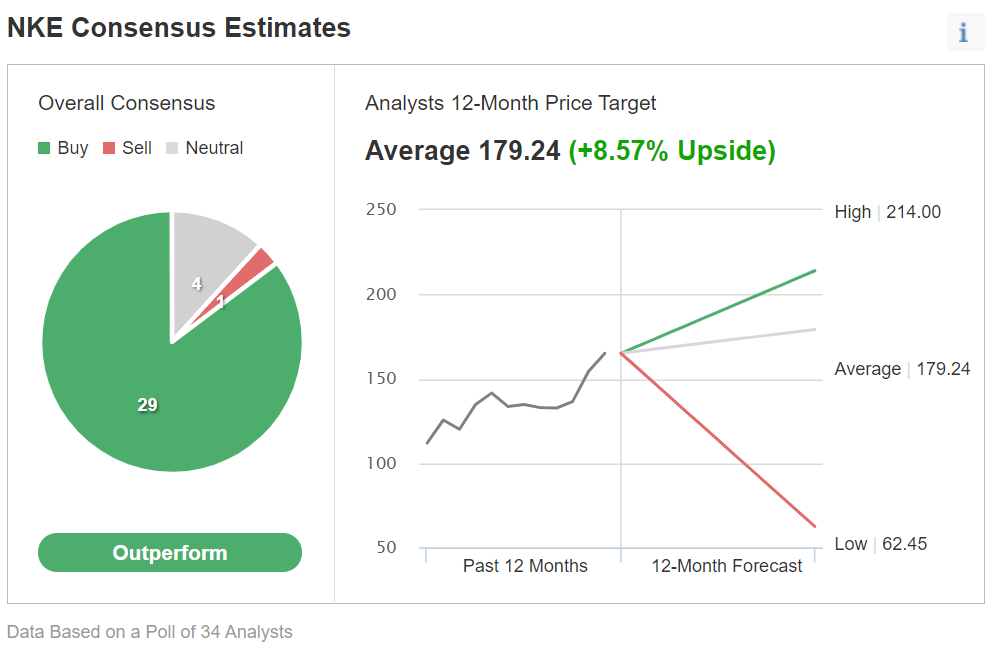

29 из 34 опрошенных Investing.com аналитиков с Уолл-стрит присвоили акциям рейтинг «выше рынка», прогнозируя рост в следующие 12 месяцев еще на 8%. На прошлой неделе эксперты Oppenheimer повысили ценовой таргет бумаг Nike со 150 до 195 долларов.

«На фоне результатов 4 квартала минувшего финансового года, которые уверенно превзошли ожидания аналитиков, и с учетом преодоления нашего предыдущего таргета акциями NKE, мы тщательно проанализировали нашу позицию по этому вопросу. Заключение: мы считаем, что акции NKE сохраняют потенциал роста. На наш взгляд, недавние инвестиции только начинают окупаться, и рынок недооценивает значительно возросшие перспективы роста прибыли на акцию Nike в среднесрочной и долгосрочной перспективе, вытекающую из акцента на цифровых технологиях».

В прошлом месяце менеджеры Nike заявили инвесторам, что ожидают роста выручки в текущем финансовом году более чем на 10% (после 19-процентного скачка прошлого года); показатель за 2021 год должен превысить 50 миллиардов долларов. Они также прогнозируют рост прибыли, поскольку компания планирует нарастить объемы прямых продаж.

Аналитик Jefferies Рэндал Коник, который еще в прошлом месяце озвучил перспективы роста Nike, пишет:

«Nike - один из лучших брендов на планете, мировой потребитель очень силен, компания укрепляет свои связи с потребителями при помощи технологий, а сама Nike отходит от оптовой модели распространения».

«Адептам» технического анализа будет интересно узнать, что наиболее популярные индикаторы (скользящие средние, осцилляторы и точки разворота) также подают сильные сигналы на покупку.

Дивидендная политика компании

Помимо потенциального прироста капитала Nike предлагает фиксированный доход долгосрочным игрокам. Сейчас ежеквартальные дивиденды на акцию составляют 0,275 доллара, что соответствует годовой доходности в 1%.

Да, такой процент не выглядит привлекательным по сравнению с высокодоходными акциями. Однако нельзя подходить к анализу бумаг исключительно со стороны доходности. Хорошие дивидендные акции отличаются регулярно растущими выплатами.

В этом направлении Nike проделала отличную работу. Она наращивает выплаты вот уже 19 лет подряд, а значит, финансовые возможности компании позволяют ей успешно функционировать даже в периоды спадов и рецессий (подобным той, что наблюдалась в разгар пандемии и вынудила многие циклические компании приостановить выплаты).

Последние пять лет дивиденды Nike растут со средним темпом более чем в 10%. Учитывая, что на выплаты направляется всего 30% нераспределенной прибыли, гигант потребительского сектора явно способен и дальше наращивать дивиденды.

Подведем итог

Акции Nike остаются одним из лучших активов потребительского сектора даже с учетом мощного ралли последних двух месяцев. Наш оптимизм в отношении компании подкрепляется ее успехами в цифровизации бизнеса, растущим потребительским спросом и привлекательной долгосрочной доходностью.

Цифровые каналы распространения помогают Nike наращивать выручку и прибыль;

За последние 30 дней акции компании подскочили на 25%;

Потенциал роста капитализации Nike сохраняется, учитывая благоприятную потребительскую среду.

Последние несколько месяцев были очень удачными для гиганта рынка спортивной одежды Nike (NYSE:NKE). За этот период акции подскочили примерно на 25% благодаря положительному импульсу растущих продаж. Это свидетельствует о вере инвесторов в то, что новая финансовая модель компании из Орегона будет способствовать устойчивому росту финансовых показателей в долгосрочной перспективе.

Драйвером стали рекордные квартальные продажи, которые впервые за 50-летнюю историю компании превысили 12 миллиардов долларов. Скачок выручки после кризиса в сфере здравоохранения стал мощным сигналом о том, что производитель обуви Air Force 1, Jordan и Converse вступает в новую фазу быстрого роста, что повышает привлекательность его акций.

Однако недавнее ралли заставляет долгосрочных инвесторов задаваться двумя логичными вопросами: как высоко могут забраться и акции, и не достигли ли они зоны перекупленности?

Прежде чем ответить на эти вопросы, давайте более подробно рассмотрим факторы, определяющие динамику NKE.

Подскочивший спрос

Пандемия заперла людей по домам и привела к отмене спортивных мероприятий, что негативно сказалось на продажах Nike. За квартал, завершившийся в мае 2020 года, выручка упала примерно на 40%; докризисный показатель составлял более 10 миллиардов долларов.

Весной 2021 года экономика США начала восстанавливаться, а вместе с ней и продажи компании, чему способствовали отложенный спрос и повышенная покупательная способность населения (которое в период локдауна оказалось склонно к накоплению).

Глобальные продажи Nike почти удвоились за отчетный период, завершившийся 31 мая, благодаря более чем 7-процентному росту прямых поставок потребителям. Компания также хорошо себя чувствует на китайском рынке, вопреки опасениям ряда инвесторов, связанным с местными призывами бойкотировать мировые бренды за их комментарии о предполагаемых нарушениях прав человека в Синьцзян-Уйгурском автономном районе.

За последний квартал продажи в зоне влияния Китая выросли на 17% до 1,9 млрд долларов. Компания полагает, что выручка за текущий финансовый год (который завершится в мае) возрастет на «низкое двузначное значение», тогда как в первом полугодии рост будет более быстрым благодаря возрождению спроса.

Генеральный директор Джон Донахью отмечает:

«Хорошие результаты Nike за квартал и финансовый год демонстрируют уникальное конкурентное преимущество Nike и ее тесную связь с потребителями по всему миру».

Цифровая трансформация

Помимо восстановления активности в «посткоронавирусной» среде, существуют и другие катализаторы, укрепляющие оптимизм в отношении будущего Nike. Глобальный кризис в области здравоохранения ускорил переход компании на цифровую модель распространения продукции, создав не только эффективный, но и высокорентабельный бизнес, ориентированный на потребителя.

За несколько кварталов онлайн-продажи Nike выросли более чем на 80%, превысив план компании по выручке в этом сегменте и достигнув 30% от общего объема продаж. Однако удачу нельзя списывать на благоприятное стечение обстоятельств, поскольку компания осознанно проводила «цифровую трансформацию». Незадолго до начала пандемии бразды правления принял Донахью, ранее руководивший eBay (NASDAQ:EBAY).

Он занял пост генерального директора 13 января 2020 года и смог воспользовался успехами Nike в продвижении продукции через ее собственный веб-сайт и магазины. Донахью продолжил дело, начатое в 2019 году уходом с платформы Amazon (NASDAQ:AMZN) и сократил количество оптовых торговых точек, через которые реализовывалась продукция. Кроме того, Nike вложила значительные средства в каналы цифрового взаимодействия с клиентами за счет улучшения своих приложений и программ тренировок.

В первые месяцы пандемии Nike закрыла магазины, но продолжала платить зарплаты своим работникам. В то же время она ускорила экспансию в цифровом пространстве, завоевывая доверие запертых по домам потребителей.

Согласно отчету Bloomberg, пандемия COVID-19 изменила структуру розничной торговли в США, ускорив внедрение технологий электронной коммерции. По оценкам, к 2025 году доля интернет-магазинов в общем объеме продаж достигнет 35% (по сравнению с 14% по состоянию на 2019 году).

Доля цифровых продаж в ритейле США

В своем последнем прогнозе Nike предположила, что в 2025 году доля онлайн-продаж в общей выручке составит около 60% (по сравнению с текущими 40%).

Аналитики сохраняют оптимизм

Учитывая позитивные прогнозы и рост рентабельности Nike по мере перехода на менее затратную онлайн-модель распространения, аналитики оптимистично оценивают перспективы акций этого гиганта рынков спортивной обуви и одежды даже после сильного ралли текущего года.

29 из 34 опрошенных Investing.com аналитиков с Уолл-стрит присвоили акциям рейтинг «выше рынка», прогнозируя рост в следующие 12 месяцев еще на 8%. На прошлой неделе эксперты Oppenheimer повысили ценовой таргет бумаг Nike со 150 до 195 долларов.

«На фоне результатов 4 квартала минувшего финансового года, которые уверенно превзошли ожидания аналитиков, и с учетом преодоления нашего предыдущего таргета акциями NKE, мы тщательно проанализировали нашу позицию по этому вопросу. Заключение: мы считаем, что акции NKE сохраняют потенциал роста. На наш взгляд, недавние инвестиции только начинают окупаться, и рынок недооценивает значительно возросшие перспективы роста прибыли на акцию Nike в среднесрочной и долгосрочной перспективе, вытекающую из акцента на цифровых технологиях».

В прошлом месяце менеджеры Nike заявили инвесторам, что ожидают роста выручки в текущем финансовом году более чем на 10% (после 19-процентного скачка прошлого года); показатель за 2021 год должен превысить 50 миллиардов долларов. Они также прогнозируют рост прибыли, поскольку компания планирует нарастить объемы прямых продаж.

Аналитик Jefferies Рэндал Коник, который еще в прошлом месяце озвучил перспективы роста Nike, пишет:

«Nike - один из лучших брендов на планете, мировой потребитель очень силен, компания укрепляет свои связи с потребителями при помощи технологий, а сама Nike отходит от оптовой модели распространения».

«Адептам» технического анализа будет интересно узнать, что наиболее популярные индикаторы (скользящие средние, осцилляторы и точки разворота) также подают сильные сигналы на покупку.

Дивидендная политика компании

Помимо потенциального прироста капитала Nike предлагает фиксированный доход долгосрочным игрокам. Сейчас ежеквартальные дивиденды на акцию составляют 0,275 доллара, что соответствует годовой доходности в 1%.

Да, такой процент не выглядит привлекательным по сравнению с высокодоходными акциями. Однако нельзя подходить к анализу бумаг исключительно со стороны доходности. Хорошие дивидендные акции отличаются регулярно растущими выплатами.

В этом направлении Nike проделала отличную работу. Она наращивает выплаты вот уже 19 лет подряд, а значит, финансовые возможности компании позволяют ей успешно функционировать даже в периоды спадов и рецессий (подобным той, что наблюдалась в разгар пандемии и вынудила многие циклические компании приостановить выплаты).

Последние пять лет дивиденды Nike растут со средним темпом более чем в 10%. Учитывая, что на выплаты направляется всего 30% нераспределенной прибыли, гигант потребительского сектора явно способен и дальше наращивать дивиденды.

Подведем итог

Акции Nike остаются одним из лучших активов потребительского сектора даже с учетом мощного ралли последних двух месяцев. Наш оптимизм в отношении компании подкрепляется ее успехами в цифровизации бизнеса, растущим потребительским спросом и привлекательной долгосрочной доходностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба