21 июля аналитик «Финама» Леонид Делицын выступил с инвестидеей вложиться в сильно подешевевшие расписки Mail.ru, которые, по его ожиданиям, должны вырасти на 126% за ближайший год. Попробуем разобраться, есть ли причины для оптимизма.

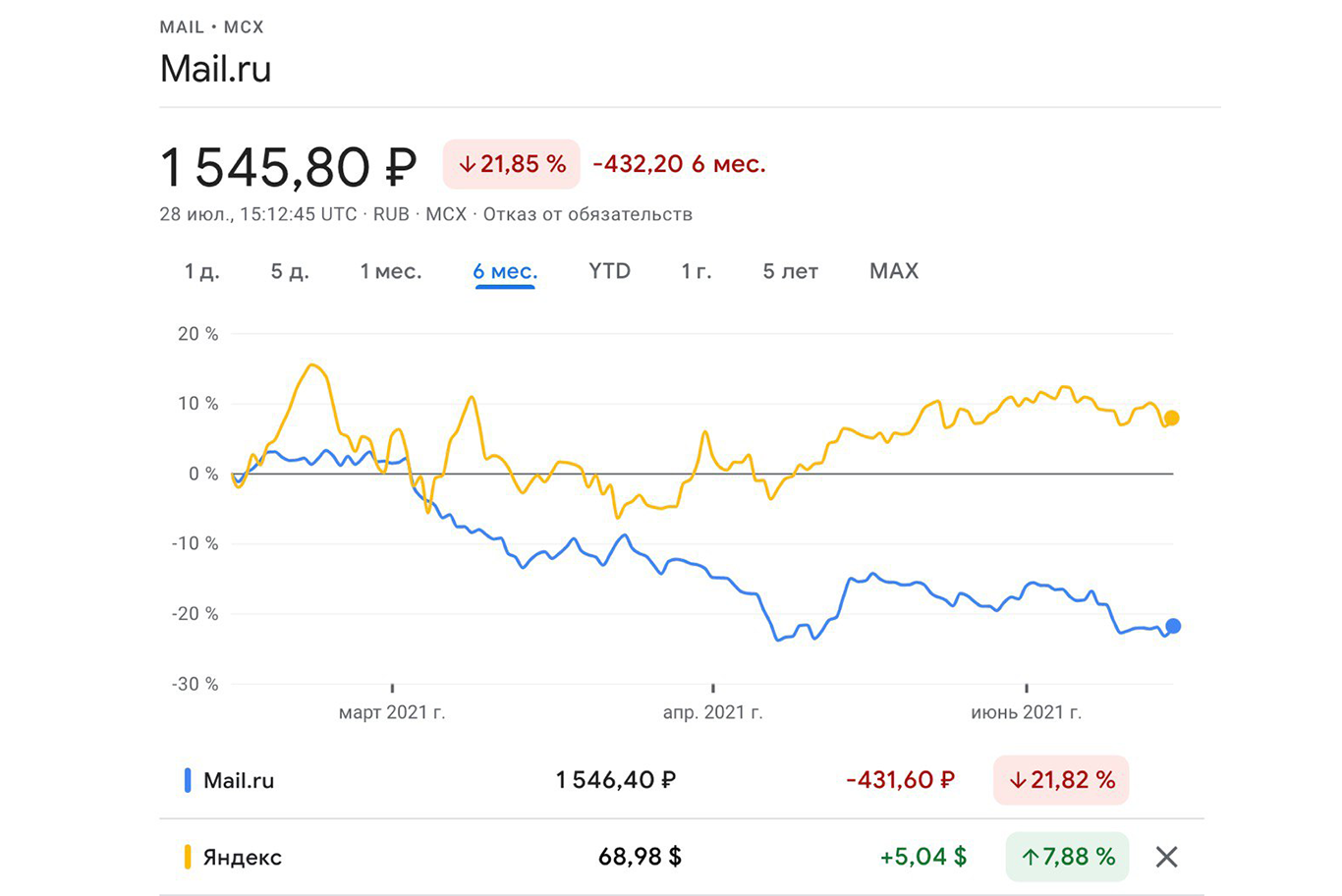

Предыдущую инвестидею про Mail.ru Банки.ру разбирал полгода назад. Аналитики Альфа-Банка посчитали, что за пару месяцев на бумагах крупнейшего российского интернет-холдинга можно будет заработать более 8% всего за 1—2 месяца. Вместо роста, однако, случилось стремительное и практически непрерывное падение котировок, причем почти на четверть по итогам шести месяцев.

С момента последнего инвестразбора бумаги Mail.ru подешевели почти на четверть. Источник: Google Finance

В оценках перспектив Mail.ru, собранных Банки.ру для январского материала, был голос и Леонида Делицына, причем звучал он достаточно пессимистично. Аналитик сравнил холдинг с сотовыми операторами, которые практически достигли предела роста, указав на низкий рост доходов от интернет-рекламы, вялую монетизацию соцсетей «ВКонтакте» и «Одноклассники», а также тяжелую роль издателя на перспективном рынке игр. Сравнение с «Яндексом», по мнению Делицына, было не в пользу Mail.ru: инвесторы не видели у социально-игрового холдинга таких же перспектив, как у поисковой платформы. «Яндекс» часто рассматривается в контексте будущего — например, финтех-проектов, брокерских услуг, банка нового поколения и т. п. Картина будущего, которая поддерживает мультипликаторы, есть», — говорил эксперт.

В то же время в новом прогнозе для «Финама» Делицын считает, что Mail.ru лишь на полпути к мультипликаторам «Яндекса». Его прогноз даже выше консенсус-прогноза Reuters, чья выборка аналитиков указывает средневзвешенную целевую цену акций 37 долларов (соответствует цене расписки 2 756 рублей). Мы попросили аналитика разъяснить причины несколько неожиданного оптимизма.

«Полгода падения котировок отражали процесс выхода из Mail.ru двух видов инвесторов, как российских, так и зарубежных. Первый вид инвесторов — это те, кто надеялся на быстрый рост акций технологической компании, но разочаровался или счел, что они выросли достаточно. И не видит у компании дальнейших перспектив (по крайней мере, до того момента, как та начнет платить дивиденды). Второй — это те, кто, в принципе, допускает рост акций Mail.ru, но не в ближайшее время. Они решили пока заработать на чем-нибудь другом, но в будущем могут снова их приобрести, даже и без дивидендов.

Продажи акций краткосрочными игроками себя исчерпали, и в бумагах остаются инвесторы, которые одобряют стратегию компании и ее основных акционеров. Основные акционеры согласны ждать десять лет и надеются продать Mail по высоким мультипликаторам стратегу, которому нужны вся российская аудитория и полтора миллиарда долларов выручки.

Текущие уровни цен открывают уникально благоприятную возможность для инвестирования с горизонтом 3—5 лет».

Источниками позитива в отчете «Финама» называются партнерства холдинга в сферах электронной коммерции, сервисов такси и доставки, а также игровое направление My.Games, которое успешно работает на глобальном рынке и приносит валютную выручку.

Мы решили опросить источники на рынке, чтобы получить оценку положения дел «изнутри».

Партнерства

С., топ-менеджер одного из конкурентов: «Из трех главных направлений деятельности Mail.ru (игры, соцсети и e-commerce) два последних на самом деле находятся в незавидном состоянии. Все социальные проекты проседают под давлением конкурентов как с Запада, так и с Востока и не успевают за новыми тенденциями, а их отдельные платные функции (видеоконтент, подписки) проигрывают конкуренцию специализированным сервисам.

Ситуация в такси и доставке аховая — завоевать действительно хорошую долю не получилось, а как только совместное предприятие отключает субсидии, которые держатся на деньгах «Сбера», доля рынка даже начинает падать. Сколько еще «Сбер» будет в состоянии это субсидировать и в принципе участвовать в СП — вопрос дискуссионный.

Что же до электронной коммерции, то разговоры о доле аудитории, партнерстве с Ali и общем росте российского рынка на фоне успешного IPO Ozon нужно делить на два: AliExpress Russia уже позади Ozon и Wildberries, да и в целом обрабатывать низкомаржинальные покупки из Китая — так себе бизнес-модель. Можно сказать, что в битве за звание российского Amazon'а Mail.ru даже не участвует, потому что российские покупатели понемногу уходят от поиска самой низкой цены к сравнению удобства и сроков доставки, где предложение AliExpress слегка теряет в привлекательности.

В целом внутри холдинга нет и никогда не было общей культуры, синергии, инженерной школы; это всегда сборище активов, которые не помогают друг другу. В IT крупные экосистемы всегда создаются вокруг одного якорного продукта, который лидирует на рынке. У Mail.ru такого продукта просто нет».

Игры

Л., сотрудник направления My.Games: «Собранные под крылом проекта My.Games три десятка студий имеют неплохих разработчиков и обмениваются знаниями. Такое количество студий, вкупе с ориентацией на мобильные игры, позволяет «не заметить» один неудачный проект, перекрыв его несколькими удачными. К тому же My.Games единственные в составе холдинга приносят относительно неплохо растущую валютную выручку. Проблема лишь в том, что на рынке хватает общедоступных инструментов, с помощью которых высококвалифицированный разработчик может в одиночку выпускать несколько простых по механике мобильных игр в месяц. Когда одна из них «выстреливает», можно за пару месяцев заработать больше, чем в корпорации за пару лет. Успехи таких компаний, как Unity и Roblox, — это не позитивный сигнал для модели My.Games, а, наоборот, причина возможных проблем в будущем».

Игры – единственный существенный источник валютной выручки для Mail.ru. Скриншоты: приложение MY.GAMES

П., экс-сотрудник игрового направления: «Mail.ru никогда не была на острие тенденций. Когда десять лет назад на российском рынке стали появляться издатели, успешно показывавшие впечатляющий рост на мобильных платформах, разработчики браузерных и десктопных игр внутри холдинга все еще сопротивлялись переходу, а общее эффективное управление игровым направлением отсутствовало. В целом MRG всегда проповедовала экстенсивный подход, предпочитая купить команду и попытаться интегрировать ее, а не взращивать инновации изнутри. Насколько я знаю, подход не изменился».

Что в итоге?

Если верить оценкам инсайдеров, причин для осторожной или даже пессимистичной оценки мультипликаторов при ближайшем рассмотрении достаточно. Возможные настроения сторонних инвесторов резюмировал руководитель отдела консультирования «Тинькофф Капитал Кирилл Комаров: «Традиционно отечественные предприниматели проявляют в ведении бизнеса здоровый консерватизм, сохраняя ориентацию на прибыльность и эффективность. Этому способствует ограниченность предложения капитала в России, в особенности высокорискового. В моем понимании, Mail.ru Group — уникальная для российского IT-рынка компания. Она демонстрирует диаметрально противоположный подход, характерный, скорее, для венчурного фонда. Рост бизнеса обеспечивается за счет M&A, при этом у широкого круга инвесторов зачастую не складывается понимание об эффективности и прибыльности компании за конкретный период. Большинство инвесторов широкого профиля просто не могут разобраться в том, как была переформатирована структура бизнеса, как изменилась прибыльность того или иного сегмента. Западный инвестор, ориентированный на более осторожные, эффективные и прозрачные российские компании, скорее всего, на текущий момент выберет для вложения средств конкурентов».

Предыдущую инвестидею про Mail.ru Банки.ру разбирал полгода назад. Аналитики Альфа-Банка посчитали, что за пару месяцев на бумагах крупнейшего российского интернет-холдинга можно будет заработать более 8% всего за 1—2 месяца. Вместо роста, однако, случилось стремительное и практически непрерывное падение котировок, причем почти на четверть по итогам шести месяцев.

С момента последнего инвестразбора бумаги Mail.ru подешевели почти на четверть. Источник: Google Finance

В оценках перспектив Mail.ru, собранных Банки.ру для январского материала, был голос и Леонида Делицына, причем звучал он достаточно пессимистично. Аналитик сравнил холдинг с сотовыми операторами, которые практически достигли предела роста, указав на низкий рост доходов от интернет-рекламы, вялую монетизацию соцсетей «ВКонтакте» и «Одноклассники», а также тяжелую роль издателя на перспективном рынке игр. Сравнение с «Яндексом», по мнению Делицына, было не в пользу Mail.ru: инвесторы не видели у социально-игрового холдинга таких же перспектив, как у поисковой платформы. «Яндекс» часто рассматривается в контексте будущего — например, финтех-проектов, брокерских услуг, банка нового поколения и т. п. Картина будущего, которая поддерживает мультипликаторы, есть», — говорил эксперт.

В то же время в новом прогнозе для «Финама» Делицын считает, что Mail.ru лишь на полпути к мультипликаторам «Яндекса». Его прогноз даже выше консенсус-прогноза Reuters, чья выборка аналитиков указывает средневзвешенную целевую цену акций 37 долларов (соответствует цене расписки 2 756 рублей). Мы попросили аналитика разъяснить причины несколько неожиданного оптимизма.

«Полгода падения котировок отражали процесс выхода из Mail.ru двух видов инвесторов, как российских, так и зарубежных. Первый вид инвесторов — это те, кто надеялся на быстрый рост акций технологической компании, но разочаровался или счел, что они выросли достаточно. И не видит у компании дальнейших перспектив (по крайней мере, до того момента, как та начнет платить дивиденды). Второй — это те, кто, в принципе, допускает рост акций Mail.ru, но не в ближайшее время. Они решили пока заработать на чем-нибудь другом, но в будущем могут снова их приобрести, даже и без дивидендов.

Продажи акций краткосрочными игроками себя исчерпали, и в бумагах остаются инвесторы, которые одобряют стратегию компании и ее основных акционеров. Основные акционеры согласны ждать десять лет и надеются продать Mail по высоким мультипликаторам стратегу, которому нужны вся российская аудитория и полтора миллиарда долларов выручки.

Текущие уровни цен открывают уникально благоприятную возможность для инвестирования с горизонтом 3—5 лет».

Источниками позитива в отчете «Финама» называются партнерства холдинга в сферах электронной коммерции, сервисов такси и доставки, а также игровое направление My.Games, которое успешно работает на глобальном рынке и приносит валютную выручку.

Мы решили опросить источники на рынке, чтобы получить оценку положения дел «изнутри».

Партнерства

С., топ-менеджер одного из конкурентов: «Из трех главных направлений деятельности Mail.ru (игры, соцсети и e-commerce) два последних на самом деле находятся в незавидном состоянии. Все социальные проекты проседают под давлением конкурентов как с Запада, так и с Востока и не успевают за новыми тенденциями, а их отдельные платные функции (видеоконтент, подписки) проигрывают конкуренцию специализированным сервисам.

Ситуация в такси и доставке аховая — завоевать действительно хорошую долю не получилось, а как только совместное предприятие отключает субсидии, которые держатся на деньгах «Сбера», доля рынка даже начинает падать. Сколько еще «Сбер» будет в состоянии это субсидировать и в принципе участвовать в СП — вопрос дискуссионный.

Что же до электронной коммерции, то разговоры о доле аудитории, партнерстве с Ali и общем росте российского рынка на фоне успешного IPO Ozon нужно делить на два: AliExpress Russia уже позади Ozon и Wildberries, да и в целом обрабатывать низкомаржинальные покупки из Китая — так себе бизнес-модель. Можно сказать, что в битве за звание российского Amazon'а Mail.ru даже не участвует, потому что российские покупатели понемногу уходят от поиска самой низкой цены к сравнению удобства и сроков доставки, где предложение AliExpress слегка теряет в привлекательности.

В целом внутри холдинга нет и никогда не было общей культуры, синергии, инженерной школы; это всегда сборище активов, которые не помогают друг другу. В IT крупные экосистемы всегда создаются вокруг одного якорного продукта, который лидирует на рынке. У Mail.ru такого продукта просто нет».

Игры

Л., сотрудник направления My.Games: «Собранные под крылом проекта My.Games три десятка студий имеют неплохих разработчиков и обмениваются знаниями. Такое количество студий, вкупе с ориентацией на мобильные игры, позволяет «не заметить» один неудачный проект, перекрыв его несколькими удачными. К тому же My.Games единственные в составе холдинга приносят относительно неплохо растущую валютную выручку. Проблема лишь в том, что на рынке хватает общедоступных инструментов, с помощью которых высококвалифицированный разработчик может в одиночку выпускать несколько простых по механике мобильных игр в месяц. Когда одна из них «выстреливает», можно за пару месяцев заработать больше, чем в корпорации за пару лет. Успехи таких компаний, как Unity и Roblox, — это не позитивный сигнал для модели My.Games, а, наоборот, причина возможных проблем в будущем».

Игры – единственный существенный источник валютной выручки для Mail.ru. Скриншоты: приложение MY.GAMES

П., экс-сотрудник игрового направления: «Mail.ru никогда не была на острие тенденций. Когда десять лет назад на российском рынке стали появляться издатели, успешно показывавшие впечатляющий рост на мобильных платформах, разработчики браузерных и десктопных игр внутри холдинга все еще сопротивлялись переходу, а общее эффективное управление игровым направлением отсутствовало. В целом MRG всегда проповедовала экстенсивный подход, предпочитая купить команду и попытаться интегрировать ее, а не взращивать инновации изнутри. Насколько я знаю, подход не изменился».

Что в итоге?

Если верить оценкам инсайдеров, причин для осторожной или даже пессимистичной оценки мультипликаторов при ближайшем рассмотрении достаточно. Возможные настроения сторонних инвесторов резюмировал руководитель отдела консультирования «Тинькофф Капитал Кирилл Комаров: «Традиционно отечественные предприниматели проявляют в ведении бизнеса здоровый консерватизм, сохраняя ориентацию на прибыльность и эффективность. Этому способствует ограниченность предложения капитала в России, в особенности высокорискового. В моем понимании, Mail.ru Group — уникальная для российского IT-рынка компания. Она демонстрирует диаметрально противоположный подход, характерный, скорее, для венчурного фонда. Рост бизнеса обеспечивается за счет M&A, при этом у широкого круга инвесторов зачастую не складывается понимание об эффективности и прибыльности компании за конкретный период. Большинство инвесторов широкого профиля просто не могут разобраться в том, как была переформатирована структура бизнеса, как изменилась прибыльность того или иного сегмента. Западный инвестор, ориентированный на более осторожные, эффективные и прозрачные российские компании, скорее всего, на текущий момент выберет для вложения средств конкурентов».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба