После крайне успешного года гигант онлайн-торговли Amazon.com (NASDAQ:AMZN) столкнулся с затруднениями.

Акции Amazon упали в пятницу почти на 8%, что стало для них сильнейшим падением более чем за год, после того, как в четверг, после закрытия регулярной торговой сессии, компания опубликовала разочаровывающую квартальную отчетность.

С первого взгляда, результаты за второй квартал были неплохими. Продажи базирующейся в Сиэтле компании достигли $113,1 миллиарда, повысившись на 27%. Это чуть ниже консенсус-прогноза аналитиков, составлявшего $115 миллиардов. Прибыль достигла $15,12 на акцию, превысив среднюю оценку $12,28 на акцию.

Инвесторы не уделили должного внимания более сильной, чем ожидалось, прибыли и сильным показателям в рекламном бизнесе и подразделении облачных сервисов Amazon Web Services. Выручка Amazon Web Services подскочила на 37% до $14,8 миллиарда — это самый сильный рост продаж за два года. Выручка из «других» источников, прежде всего включающая доход от рекламы, увеличилась на 87% до $7,92 миллиарда. Оба показателя превзошли прогнозы аналитиков.

Кроме этих прекрасных цифр, Amazon оказалось нечем порадовать инвесторов, обеспокоенных тем, что невероятный рост, который онлайн-ритейлер демонстрировал во время пандемии, остался позади.

Внимание инвесторов приковано к базовому для Amazon бизнесу онлайн-торговли, который действительно замедляется, и это при том, что основатель Amazon Джефф Безос передал бразды правления «ветерану» компании Брайану Олсавски. Комментируя текущую ситуацию в беседе с аналитиками, новый главный исполнительный директор Amazon был прямолинеен. Олсавски заявил, что замедление продаж будет наблюдаться до конца года.

«Люди стали чаще выходить из дома, и не только за покупками», — отметил Олсавски, отсылая к «перезапуску» экономической активности после года ограничений, которые создавали благоприятную среду для онлайн-покупок.

Аналитики по-прежнему настроены оптимистично

Согласно прогнозу Amazon, за квартал, завершающийся в сентябре, ее выручка составит от $106 миллиардов до $112 миллиардов. Прогноз компании для операционной прибыли составляет от $2,5 миллиарда до $6 миллиардов. Средний прогноз аналитиков, согласно данным Bloomberg, составляет $8,11 миллиарда для прибыли и $118,7 миллиарда для выручки.

Несмотря на текущие затруднения, большинство аналитиков Уолл-стрит по-прежнему с оптимизмом смотрят на долгосрочные перспективы Amazon и ее лидерство в сфере онлайн-торговли. Хотя в условиях замедления продаж некоторые пересмотрели целевую стоимость акций, многие аналитики считают, что любое непроходящее ослабление — это возможность для покупки.

У Telsey Advisory Group акциям Amazon присвоен рейтинг «выше рынка» с целевой стоимостью $4 000. Аналитики укывают на рост ценности бизнеса Amazon после пандемии.

«Мы понимаем, что акции Amazon, вероятно, будут демонстрировать нисходящую динамику, учитывая слабые результаты за второй квартал 2021 года и более низкий прогноз на третий квартал. Вместе с тем, Amazon, как нам кажется, с успехом реализует свои планы и должна и дальше наращивать долю рынка за счет лояльных клиентов, партнерств с малым бизнесом и консолидации в ритейле. Сфокусированность на новых бизнесах и инициативах (свежие продукты питания, лекарства, мода, товары для дома, собственные торговые марки, сторонние поставщики, доставка в день заказа и доставка в течение одного дня, Amazon Logistics) увеличивает ценность Amazon».

Аналитики Stifel Nicolaus, у которых по акциям Amazon также выставлен рейтинг «покупать» с целевой стоимостью $4 400, отмечают:

«Мы теперь можем лучше прогнозировать второе полугодие, и оценки были улучшены с учетом новой нормы после выхода из пандемии. Мы считаем текущую ситуацию благоприятной при том, что акции находятся на другой половине ковидной базы сопоставления. Мы бы советовали покупать акции при снижении после отчетности».

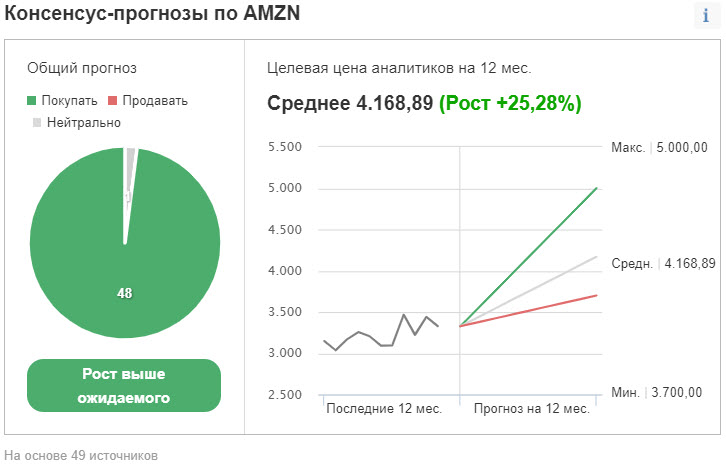

Из 49 аналитиков, опрошенных Investing.com, у 48 по акциям Amazon присвоена рекомендация «покупать».

Средняя 12-месячная целевая стоимость составляет $4 169, что предполагает потенциал роста на 25%.

Подведем итоги

Акции Amazon, возможно, продолжат нисходящее движение на фоне низкого прогноза по продажам базового бизнеса онлайн-торговли на третий квартал после бума во время пандемии.

Однако этот откат дает возможность для входа на рынок выжидающим инвесторам с учетом того, что компания стремительно наращивает выручку в бизнесах облачных сервисов и рекламы, сохраняя при этом лидерство в сфере онлайн-торговли.

Акции Amazon упали в пятницу почти на 8%, что стало для них сильнейшим падением более чем за год, после того, как в четверг, после закрытия регулярной торговой сессии, компания опубликовала разочаровывающую квартальную отчетность.

С первого взгляда, результаты за второй квартал были неплохими. Продажи базирующейся в Сиэтле компании достигли $113,1 миллиарда, повысившись на 27%. Это чуть ниже консенсус-прогноза аналитиков, составлявшего $115 миллиардов. Прибыль достигла $15,12 на акцию, превысив среднюю оценку $12,28 на акцию.

Инвесторы не уделили должного внимания более сильной, чем ожидалось, прибыли и сильным показателям в рекламном бизнесе и подразделении облачных сервисов Amazon Web Services. Выручка Amazon Web Services подскочила на 37% до $14,8 миллиарда — это самый сильный рост продаж за два года. Выручка из «других» источников, прежде всего включающая доход от рекламы, увеличилась на 87% до $7,92 миллиарда. Оба показателя превзошли прогнозы аналитиков.

Кроме этих прекрасных цифр, Amazon оказалось нечем порадовать инвесторов, обеспокоенных тем, что невероятный рост, который онлайн-ритейлер демонстрировал во время пандемии, остался позади.

Внимание инвесторов приковано к базовому для Amazon бизнесу онлайн-торговли, который действительно замедляется, и это при том, что основатель Amazon Джефф Безос передал бразды правления «ветерану» компании Брайану Олсавски. Комментируя текущую ситуацию в беседе с аналитиками, новый главный исполнительный директор Amazon был прямолинеен. Олсавски заявил, что замедление продаж будет наблюдаться до конца года.

«Люди стали чаще выходить из дома, и не только за покупками», — отметил Олсавски, отсылая к «перезапуску» экономической активности после года ограничений, которые создавали благоприятную среду для онлайн-покупок.

Аналитики по-прежнему настроены оптимистично

Согласно прогнозу Amazon, за квартал, завершающийся в сентябре, ее выручка составит от $106 миллиардов до $112 миллиардов. Прогноз компании для операционной прибыли составляет от $2,5 миллиарда до $6 миллиардов. Средний прогноз аналитиков, согласно данным Bloomberg, составляет $8,11 миллиарда для прибыли и $118,7 миллиарда для выручки.

Несмотря на текущие затруднения, большинство аналитиков Уолл-стрит по-прежнему с оптимизмом смотрят на долгосрочные перспективы Amazon и ее лидерство в сфере онлайн-торговли. Хотя в условиях замедления продаж некоторые пересмотрели целевую стоимость акций, многие аналитики считают, что любое непроходящее ослабление — это возможность для покупки.

У Telsey Advisory Group акциям Amazon присвоен рейтинг «выше рынка» с целевой стоимостью $4 000. Аналитики укывают на рост ценности бизнеса Amazon после пандемии.

«Мы понимаем, что акции Amazon, вероятно, будут демонстрировать нисходящую динамику, учитывая слабые результаты за второй квартал 2021 года и более низкий прогноз на третий квартал. Вместе с тем, Amazon, как нам кажется, с успехом реализует свои планы и должна и дальше наращивать долю рынка за счет лояльных клиентов, партнерств с малым бизнесом и консолидации в ритейле. Сфокусированность на новых бизнесах и инициативах (свежие продукты питания, лекарства, мода, товары для дома, собственные торговые марки, сторонние поставщики, доставка в день заказа и доставка в течение одного дня, Amazon Logistics) увеличивает ценность Amazon».

Аналитики Stifel Nicolaus, у которых по акциям Amazon также выставлен рейтинг «покупать» с целевой стоимостью $4 400, отмечают:

«Мы теперь можем лучше прогнозировать второе полугодие, и оценки были улучшены с учетом новой нормы после выхода из пандемии. Мы считаем текущую ситуацию благоприятной при том, что акции находятся на другой половине ковидной базы сопоставления. Мы бы советовали покупать акции при снижении после отчетности».

Из 49 аналитиков, опрошенных Investing.com, у 48 по акциям Amazon присвоена рекомендация «покупать».

Средняя 12-месячная целевая стоимость составляет $4 169, что предполагает потенциал роста на 25%.

Подведем итоги

Акции Amazon, возможно, продолжат нисходящее движение на фоне низкого прогноза по продажам базового бизнеса онлайн-торговли на третий квартал после бума во время пандемии.

Однако этот откат дает возможность для входа на рынок выжидающим инвесторам с учетом того, что компания стремительно наращивает выручку в бизнесах облачных сервисов и рекламы, сохраняя при этом лидерство в сфере онлайн-торговли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба