Резюме:

Рекламному бизнесу Facebook грозит замедление после обновления ПО Apple, из-за которого пользователи теперь смогут больше влиять на использование своих данных;

Эти временные трудности следует воспринимать как возможность для покупки с учетом того, что Facebook продолжает уверенно наращивать прибыль за счет новых инструментов онлайн-коммерции;

У большинства аналитиков для акций присвоена рекомендация «покупать».

Инвесторы Facebook (NASDAQ:FB) вновь столкнулись с уже знакомой им дилеммой: переоценены ли акции социальной сети после мощного ралли в этом году?

Такое ощущение, что после публикации в прошлом месяце финансовых результатов компании за второй квартал эти опасения полностью оттеснили на второй план позитивные новости, которыми поделился с инвесторами Марк Цукерберг. Хотя прибыль и выручка превзошли ожидания аналитиков, акции компании утратили импульс, снизившись более чем на 3% с момента публикации отчетности.

До отчетности акции Facebook были в числе лидеров среди FAANG — группы, включающей также Apple (NASDAQ:AAPL) и Amazon (NASDAQ:AMZN). За 2021 год бумаги подскочили более чем на 30%, в результате чего в минувшем квартале рыночная капитализация Facebook превысила отметку в $1 триллион.

Однако если говорить о будущем, то инвесторы обеспокоены возможностью резкого замедления роста, что делает акции Facebook менее привлекательными по сравнению с другими активами на рынке. Некоторые инвесторы были расстроены заявлениями руководства Facebook о том, что годовые темпы роста выручки во втором полугодии, вероятно, «существенно замедлятся».

Главным источником неопределенности являются новые ограничения на сбор данных, появившиеся на телефонах iPhone компании Apple. Пользователям теперь нужно напрямую давать разрешение на отслеживание своей активности приложениями. Руководители Facebook вот уже не первый квартал предупреждают, что рекламный бизнес может пострадать из-за последнего обновления программного обеспечения iOS.

Согласно агентству Bloomberg, ссылающемуся на фирму Branch, которая занимается анализом мобильных приложений, в целом по отрасли пользователи разрешают приложениям отслеживать свою активность лишь в 25% случаев. Отслеживание меньшего объема данных означает, что у Facebook и других онлайн-компаний возникнут затруднения с таргетированием рекламы, за счет которого рекламодатели выходят на наиболее перспективных клиентов.

Временные помехи

Обновленное ПО Apple, несомненно, создаст временные помехи для финансовых показателей Facebook. Однако следящие за Цукербергом инвесторы знают, что он прекрасно способен преодолевать подобные трудности. По нашему мнению, краткосрочное замедление роста создает возможность для покупки для инвесторов, ориентированных на долгосрочную перспективу.

Постковидные реалии и стремление бизнеса достучаться до потребителя онлайн свидетельствуют в пользу «бычьего» сценария. Есть убедительные доказательства того, что огромные расходы, совершенные рекламодателями на онлайн-кампании в течение последнего года, никуда не денутся. Вдобавок к этому, им будет трудно обойти стороной крупнейшую мировую платформу социальных медиа.

Квартальные показатели Facebook тоже подтверждают этот тезис. Продажи во втором квартале подскочили на 56% до $29,1 миллиарда. Показатель активных пользователей в день у флагманской социальной сети достиг 1,91 миллиарда. Чистая прибыль во втором квартале выросла более чем в два раза, достигнув $10,4 миллиарда.

Аналитики настроены оптимистично

Большинство аналитиков тоже считают, что Facebook продолжит выигрывать за счет роста потребительских расходов на бренды, рекламирующие свою продукцию напрямую через приложения, в том числе Instagram и WhatsApp. Аналитики Canaccord Equity, у которых бумагам присвоен рейтинг «покупать», недавно подняли целевую стоимость до $420 с $380.

«Хотя изменения в сфере защиты данных продолжают создавать неопределенность относительно перспектив Facebook, продолжающийся сдвиг расходов на рекламу в сторону цифровых каналов и усилия компании по коммерческой интеграции всей платформы должны поддержать дальнейший сильный рост, который вкупе с разумной оценкой побуждает нас благосклонно смотреть на акции».

Аналитик Credit Suisse Стивен Джу повысил целевую стоимость до $500, подтвердив при этом рейтинг «выше рынка» и указав на возможность ускорения роста свободного денежного потока. Джу приводит следующие факторы в поддержку своего мнения:

«Потенциал более быстрого, чем ожидается, роста доходов от рекламы за счет новых продуктов (Facebook Shops, поисковый функционал на Marketplaces и пр.); слишком консервативные модели аналитиков, недооценивающие долгосрочный потенциал монетизации других платформ с миллиардном пользователей, таких как Messenger и WhatsApp; возможности для ускорения роста FCF и повышения эффективности за счет скрининга контента/расходов на безопасность».

Аналитик Baird Колин Себастьян повысил целевую стоимость акций до $390 с $340, отметив, что откаты создают возможности для покупки перед сильными сезонными трендами в потребительских расходах и в ожидании позитивного эффекта в сегменте коммерции/транзакций в четвертом квартале.

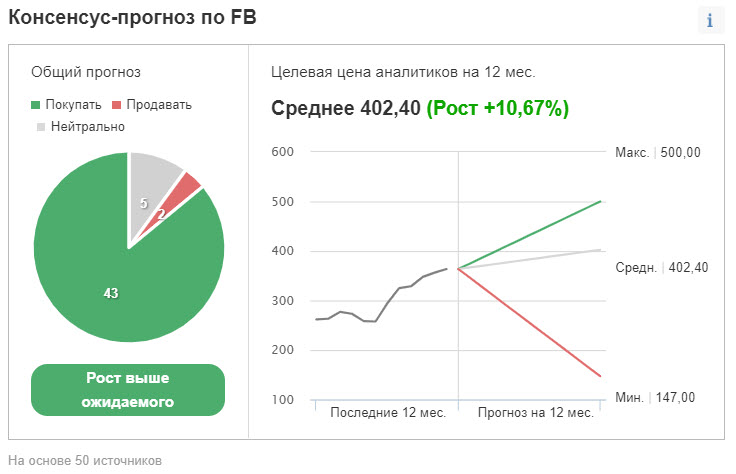

Эти «бычьи» настроения также нашли отражение в результатах опроса Investing.com, проведенного среди 50 аналитиков. Средняя целевая стоимость на следующие 12 месяцев предполагает потенциал роста котировок на 11%, при этом у 43 аналитиков для акций Facebook присвоена рекомендация «покупать».

Новые инструменты онлайн-коммерции

У долгосрочных инвесторов достаточно причин считать, что акции Facebook сохраняют потенциал роста. Компания стимулирует будущий рост за счет инвестиций в новые инструменты онлайн-коммерции, с помощью которых малый бизнес может напрямую продавать свою продукцию на платформах Facebook.

Так, Instagram в июне представил инструмент, с помощью которого ритейлерам станет проще использовать примерочные услуги с дополненной реальностью. Потенциальные клиенты смогут оценивать, подходят ли им товары, например, та же обувь. Помимо этого, Facebook расширяет каналы связи между бизнесом и потребителем в WhatsApp. В частности, пользователи теперь смогут получать оповещения при появлении нужного товара в ассортименте.

В ходе конференц-колла после публикации отчетности Цукерберг также рассказал о планах увеличить инвестиции в создание контента, улучшение коммерческого функционала и создание «метавселенной» — принципиально новой цифрой среды.

Цукерберг отметил:

«Главная отличительная черта метавселенной будет заключаться в том, что у находящегося в ней человека будет полное ощущение присутствия в другом пространстве совместно с другим человеком. Создание аватаров и цифровых артефактов станет неотъемлемой составляющей нашего самовыражения».

Подведем итоги

Акции Facebook, как нам кажется, вступают в фазу ослабления, пока инвесторы будут выжидать в стороне, чтобы понять, насколько сильно недавнее обновление ПО Apple скажется на продажах рекламы. Впрочем, любой потенциальный откат следует воспринимать как возможность для покупки. Facebook остается привлекательным активом в долгосрочной перспективе за счет базы пользователей, насчитывающей свыше 2,85 миллиардов человек, и уникальной полезности компании для малого бизнеса.

Рекламному бизнесу Facebook грозит замедление после обновления ПО Apple, из-за которого пользователи теперь смогут больше влиять на использование своих данных;

Эти временные трудности следует воспринимать как возможность для покупки с учетом того, что Facebook продолжает уверенно наращивать прибыль за счет новых инструментов онлайн-коммерции;

У большинства аналитиков для акций присвоена рекомендация «покупать».

Инвесторы Facebook (NASDAQ:FB) вновь столкнулись с уже знакомой им дилеммой: переоценены ли акции социальной сети после мощного ралли в этом году?

Такое ощущение, что после публикации в прошлом месяце финансовых результатов компании за второй квартал эти опасения полностью оттеснили на второй план позитивные новости, которыми поделился с инвесторами Марк Цукерберг. Хотя прибыль и выручка превзошли ожидания аналитиков, акции компании утратили импульс, снизившись более чем на 3% с момента публикации отчетности.

До отчетности акции Facebook были в числе лидеров среди FAANG — группы, включающей также Apple (NASDAQ:AAPL) и Amazon (NASDAQ:AMZN). За 2021 год бумаги подскочили более чем на 30%, в результате чего в минувшем квартале рыночная капитализация Facebook превысила отметку в $1 триллион.

Однако если говорить о будущем, то инвесторы обеспокоены возможностью резкого замедления роста, что делает акции Facebook менее привлекательными по сравнению с другими активами на рынке. Некоторые инвесторы были расстроены заявлениями руководства Facebook о том, что годовые темпы роста выручки во втором полугодии, вероятно, «существенно замедлятся».

Главным источником неопределенности являются новые ограничения на сбор данных, появившиеся на телефонах iPhone компании Apple. Пользователям теперь нужно напрямую давать разрешение на отслеживание своей активности приложениями. Руководители Facebook вот уже не первый квартал предупреждают, что рекламный бизнес может пострадать из-за последнего обновления программного обеспечения iOS.

Согласно агентству Bloomberg, ссылающемуся на фирму Branch, которая занимается анализом мобильных приложений, в целом по отрасли пользователи разрешают приложениям отслеживать свою активность лишь в 25% случаев. Отслеживание меньшего объема данных означает, что у Facebook и других онлайн-компаний возникнут затруднения с таргетированием рекламы, за счет которого рекламодатели выходят на наиболее перспективных клиентов.

Временные помехи

Обновленное ПО Apple, несомненно, создаст временные помехи для финансовых показателей Facebook. Однако следящие за Цукербергом инвесторы знают, что он прекрасно способен преодолевать подобные трудности. По нашему мнению, краткосрочное замедление роста создает возможность для покупки для инвесторов, ориентированных на долгосрочную перспективу.

Постковидные реалии и стремление бизнеса достучаться до потребителя онлайн свидетельствуют в пользу «бычьего» сценария. Есть убедительные доказательства того, что огромные расходы, совершенные рекламодателями на онлайн-кампании в течение последнего года, никуда не денутся. Вдобавок к этому, им будет трудно обойти стороной крупнейшую мировую платформу социальных медиа.

Квартальные показатели Facebook тоже подтверждают этот тезис. Продажи во втором квартале подскочили на 56% до $29,1 миллиарда. Показатель активных пользователей в день у флагманской социальной сети достиг 1,91 миллиарда. Чистая прибыль во втором квартале выросла более чем в два раза, достигнув $10,4 миллиарда.

Аналитики настроены оптимистично

Большинство аналитиков тоже считают, что Facebook продолжит выигрывать за счет роста потребительских расходов на бренды, рекламирующие свою продукцию напрямую через приложения, в том числе Instagram и WhatsApp. Аналитики Canaccord Equity, у которых бумагам присвоен рейтинг «покупать», недавно подняли целевую стоимость до $420 с $380.

«Хотя изменения в сфере защиты данных продолжают создавать неопределенность относительно перспектив Facebook, продолжающийся сдвиг расходов на рекламу в сторону цифровых каналов и усилия компании по коммерческой интеграции всей платформы должны поддержать дальнейший сильный рост, который вкупе с разумной оценкой побуждает нас благосклонно смотреть на акции».

Аналитик Credit Suisse Стивен Джу повысил целевую стоимость до $500, подтвердив при этом рейтинг «выше рынка» и указав на возможность ускорения роста свободного денежного потока. Джу приводит следующие факторы в поддержку своего мнения:

«Потенциал более быстрого, чем ожидается, роста доходов от рекламы за счет новых продуктов (Facebook Shops, поисковый функционал на Marketplaces и пр.); слишком консервативные модели аналитиков, недооценивающие долгосрочный потенциал монетизации других платформ с миллиардном пользователей, таких как Messenger и WhatsApp; возможности для ускорения роста FCF и повышения эффективности за счет скрининга контента/расходов на безопасность».

Аналитик Baird Колин Себастьян повысил целевую стоимость акций до $390 с $340, отметив, что откаты создают возможности для покупки перед сильными сезонными трендами в потребительских расходах и в ожидании позитивного эффекта в сегменте коммерции/транзакций в четвертом квартале.

Эти «бычьи» настроения также нашли отражение в результатах опроса Investing.com, проведенного среди 50 аналитиков. Средняя целевая стоимость на следующие 12 месяцев предполагает потенциал роста котировок на 11%, при этом у 43 аналитиков для акций Facebook присвоена рекомендация «покупать».

Новые инструменты онлайн-коммерции

У долгосрочных инвесторов достаточно причин считать, что акции Facebook сохраняют потенциал роста. Компания стимулирует будущий рост за счет инвестиций в новые инструменты онлайн-коммерции, с помощью которых малый бизнес может напрямую продавать свою продукцию на платформах Facebook.

Так, Instagram в июне представил инструмент, с помощью которого ритейлерам станет проще использовать примерочные услуги с дополненной реальностью. Потенциальные клиенты смогут оценивать, подходят ли им товары, например, та же обувь. Помимо этого, Facebook расширяет каналы связи между бизнесом и потребителем в WhatsApp. В частности, пользователи теперь смогут получать оповещения при появлении нужного товара в ассортименте.

В ходе конференц-колла после публикации отчетности Цукерберг также рассказал о планах увеличить инвестиции в создание контента, улучшение коммерческого функционала и создание «метавселенной» — принципиально новой цифрой среды.

Цукерберг отметил:

«Главная отличительная черта метавселенной будет заключаться в том, что у находящегося в ней человека будет полное ощущение присутствия в другом пространстве совместно с другим человеком. Создание аватаров и цифровых артефактов станет неотъемлемой составляющей нашего самовыражения».

Подведем итоги

Акции Facebook, как нам кажется, вступают в фазу ослабления, пока инвесторы будут выжидать в стороне, чтобы понять, насколько сильно недавнее обновление ПО Apple скажется на продажах рекламы. Впрочем, любой потенциальный откат следует воспринимать как возможность для покупки. Facebook остается привлекательным активом в долгосрочной перспективе за счет базы пользователей, насчитывающей свыше 2,85 миллиардов человек, и уникальной полезности компании для малого бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба