Amgen Inc (NASDAQ:AMGN) — американский биотех-гигант с экспертизой в применении технологии рекомбинантного ДНК против широкого спектра заболеваний, включая сферы иммунопатологии, онкологии и инфекционных заболеваний. Экспертиза в сфере манипуляции воспалительным процессом оставляет потенциал применения уже вышедших препаратов компании в смежных областях, тем самым увеличивая продолжительность действия патентов.

Ключевые драйверы роста

У компании остается завидный портфель лекарств, который все с большей вероятностью вскоре пополнит онкологический препарата Lumakras. Он направлен на лечение ранее плохо лечимой формы рака легких (т.н. мутации KRAS). Это потенциальный блокбастер с прогнозом продаж на пике более $3 млрд в год. Уже рассматривается применение препарата против астмы, что дает представление о потенциально неожиданных новых рынках для разработок.

Также компания наращивает производство дженерик-версий сложных препаратов на биологической основе (т.н. biologics). Экспертиза в производстве собственных сложных препаратов класса biologics позволяет компании хорошо зарабатывать на обратном инжиниринге и производстве чужих препаратов, потерявших патентную защиту, т.к. очень немногие компании имеют достаточные ноу-хау и индустриальную базу для этого.

Интерес со стороны акционеров может вызвать возможность возобновления байбэков за счет роста кэш-позиции компании и отсутствия планов M&A в краткосрочной перспективе, что должно быть благоприятно для акций Biogen.

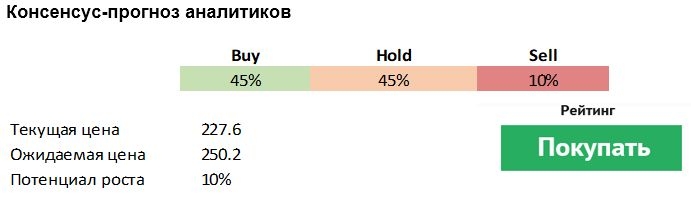

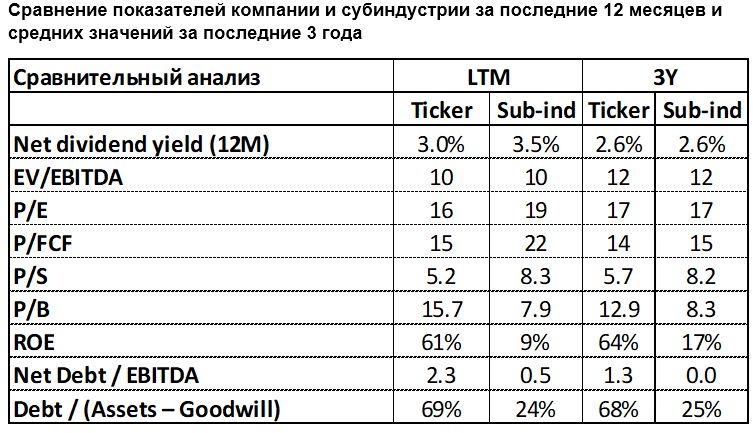

Amgen платит достаточно привлекательные дивиденды с доходностью 3% в год. Оценочные мультипликаторы компании в целом ниже результатов выборки, особенно с точки зрения P/E, P/FCF и P/S.

Показатель ROE остается высоким для Amgen (61%), что указывает на эффективное использование акционерного капитала. Уровень долга является относительно высоким из-за M&A активности (69% от уровня активов – гудвилл), но генерация наличных средств показывает достаточный запас прочности у компании – уровень чистого долга к EBITDA (2,3) не является опасным.

Ключевые риски

Как e любоuj биотехf, у компании, работающей на перспективные рынки, есть риски внезапного появления конкурентов. Например, разработки против форм рака, вызванного мутациями KRAS, ведутся достаточно длительное время? и через год-два на рынок может выйти, например, продукция Mirati Therapeutics (NASDAQ:MRTX). У конкурента есть несколько кандидатов в первой и второй фазе развития (вероятность успеха на таких ранних этапах достаточно низкая).

Около половины продаж компании составляют множества препаратов с незначительным индивидуальным весом в общем портфеле. Это делает прогнозирование динамики продаж более сложным для аналитиков за счет большого количества препаратов, присутствующих на разных рынках.

Ключевые драйверы роста

У компании остается завидный портфель лекарств, который все с большей вероятностью вскоре пополнит онкологический препарата Lumakras. Он направлен на лечение ранее плохо лечимой формы рака легких (т.н. мутации KRAS). Это потенциальный блокбастер с прогнозом продаж на пике более $3 млрд в год. Уже рассматривается применение препарата против астмы, что дает представление о потенциально неожиданных новых рынках для разработок.

Также компания наращивает производство дженерик-версий сложных препаратов на биологической основе (т.н. biologics). Экспертиза в производстве собственных сложных препаратов класса biologics позволяет компании хорошо зарабатывать на обратном инжиниринге и производстве чужих препаратов, потерявших патентную защиту, т.к. очень немногие компании имеют достаточные ноу-хау и индустриальную базу для этого.

Интерес со стороны акционеров может вызвать возможность возобновления байбэков за счет роста кэш-позиции компании и отсутствия планов M&A в краткосрочной перспективе, что должно быть благоприятно для акций Biogen.

Amgen платит достаточно привлекательные дивиденды с доходностью 3% в год. Оценочные мультипликаторы компании в целом ниже результатов выборки, особенно с точки зрения P/E, P/FCF и P/S.

Показатель ROE остается высоким для Amgen (61%), что указывает на эффективное использование акционерного капитала. Уровень долга является относительно высоким из-за M&A активности (69% от уровня активов – гудвилл), но генерация наличных средств показывает достаточный запас прочности у компании – уровень чистого долга к EBITDA (2,3) не является опасным.

Ключевые риски

Как e любоuj биотехf, у компании, работающей на перспективные рынки, есть риски внезапного появления конкурентов. Например, разработки против форм рака, вызванного мутациями KRAS, ведутся достаточно длительное время? и через год-два на рынок может выйти, например, продукция Mirati Therapeutics (NASDAQ:MRTX). У конкурента есть несколько кандидатов в первой и второй фазе развития (вероятность успеха на таких ранних этапах достаточно низкая).

Около половины продаж компании составляют множества препаратов с незначительным индивидуальным весом в общем портфеле. Это делает прогнозирование динамики продаж более сложным для аналитиков за счет большого количества препаратов, присутствующих на разных рынках.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба