Нестандартная инвестиционная идея прячется в таблице Менделеева под счастливым номером 13. «Зеленые» инвестиции потребуют самых разных ресурсов, и не в последнюю очередь — алюминия.

По всему миру (и даже в России) всерьез заговорили о развитии новых видов энергетики и транспорта, а значит, кто-то от этого процесса выиграет. Угадать кто — значит получить шанс сделать хорошую долгосрочную инвестицию. В свежих отчетах эксперты из Goldman Sachs и JP Morgan сходятся во мнении, что из всех цветных металлов, спрос на которые вырастет в ближайшие годы, наибольшее внимание следует с большим отрывом уделить не литию, не кобальту и не меди, а самому обычному алюминию. Несмотря на год роста котировок, JP Morgan пророчат дальнейшее повышение цен до 3,5 тыс. долларов за тонну.

Мнения

Генеральный директор производителя кабельной продукции «Элкат» Максим Третьяков считает, что структурный дефицит алюминия выше, чем у других металлов: в текущих ценовых реалиях он используется и будет использоваться для замещения части спроса на медь. «Помимо традиционных драйверов спроса, таких как крепления солнечных панелей и силовых кабелей для передачи энергии на дальние расстояния, не стоит упускать из виду проектирование новых электромобилей под алюминиевую проводку в попытках снизить массу конструкции», — отмечает промышленник.

«Цены на многие ресурсы, в том числе алюминий, формируются в трех центрах: США, ЕС и Китае. Во всех трех потенциал восстановления экономики еще не исчерпан, а спрос подпитывает пополнение запасов, но эти процессы влекут за собой ввод новых мощностей производства. При этом долгосрочная потребность в металлах (в частности, в алюминии) действительно будет расти вместе с увеличением доли возобновляемой энергии и электромобилей», — полагает аналитик ФГ «Финам» Алексей Калачев. Свежий прогноз «Финама» в отношении «Русала» подтверждает эту точку зрения: акции эмитента рекомендуется «Покупать» с целевой ценой 61,5 рубля, потенциал роста оценивается в 18,6%.

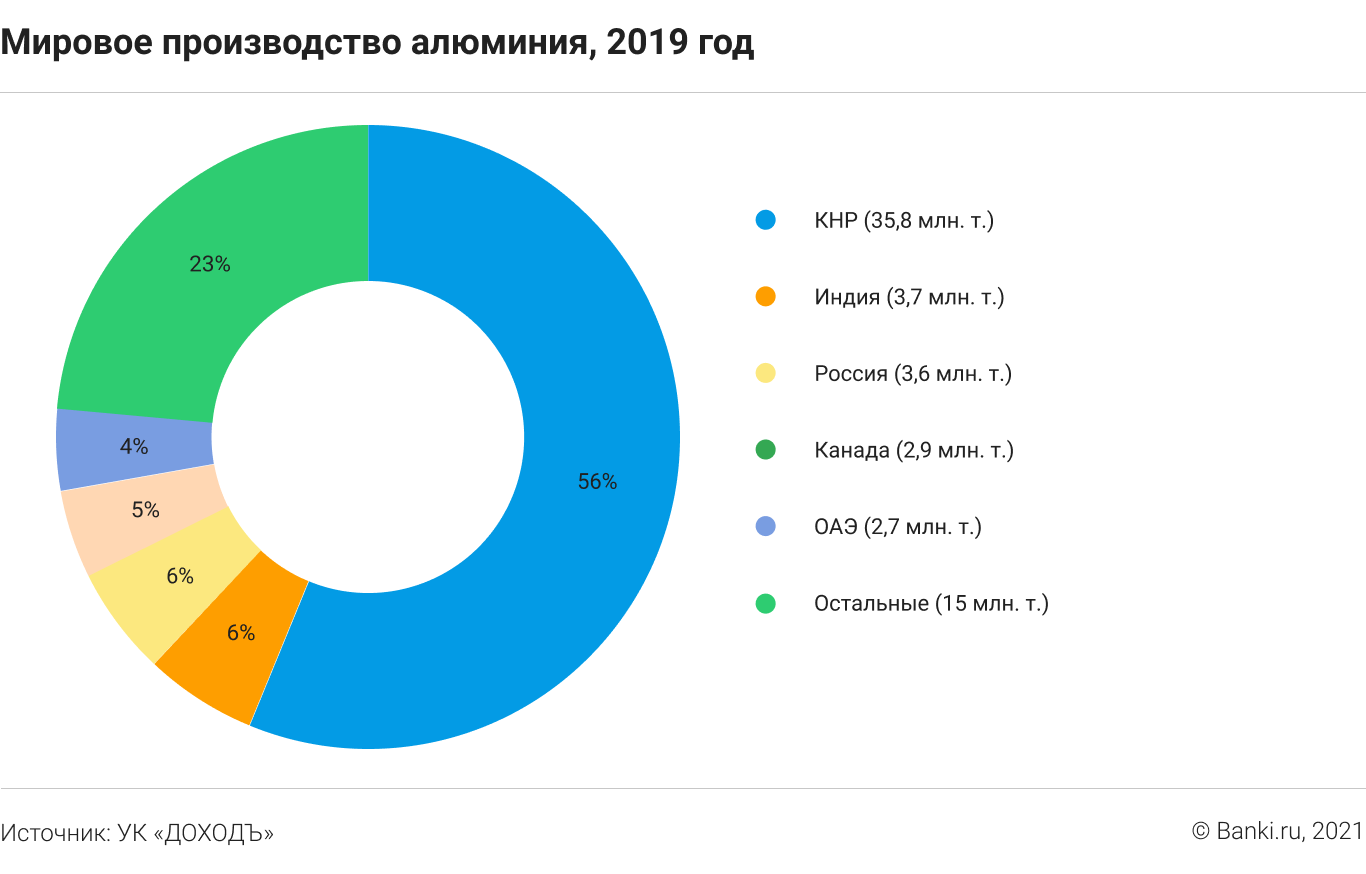

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также считает важным фактор Китая: «Помимо спроса, очень важно обратить внимание на предложение. Около половины мировых поставок алюминия приходится на Китай, где сейчас власти запрещают строить новые производства в регионах с угольной генерацией и стимулируют их перенос в регионы с высокой долей ВИЭ в энергобалансе. В совокупности изменения спроса и предложения приведут к увеличению цен на алюминий и, следовательно, росту акций поставщиков, но происходить это будет постепенно».

Спрос

Более 20 государств (в числе которых Китай, Индия, ряд крупнейших стран ЕС и 12 штатов США) собираются в течение следующих 10—20 лет запретить продажу автомобилей на бензиновых и дизельных двигателях. Электромобили — важный потенциальный источник спроса на алюминий, причем не только благодаря проводке, но и самим ячейкам аккумуляторов. Алюминий используется в составе материалов некоторых типов батарей (наряду с вышеупомянутыми никелем, кобальтом и марганцем), но основная доля приходится на кузовные детали и многочисленные силовые и сигнальные кабели.

По данным норвежского конгломерата Norsk Hydro, производящего в том числе алюминий, уже сейчас на долю транспорта (включая авиацию и прочее) приходится до четверти мирового потребления металла. На каждый из 75 с лишним миллионов выпускаемых ежегодно автомобилей с двигателями внутреннего сгорания (ДВС) уходит от 50 кг до 150 кг алюминия. А вот три миллиона выпущенных в прошлом году электромобилей потребовали уже 200—250 кг «металла номер 13» на штуку. Даже постепенный переход на электромобили потребует в ближайшие пять лет на 12% больше алюминия, следует из данных американской The Aluminum Association (включает Alcoa, «Русал» и так далее).

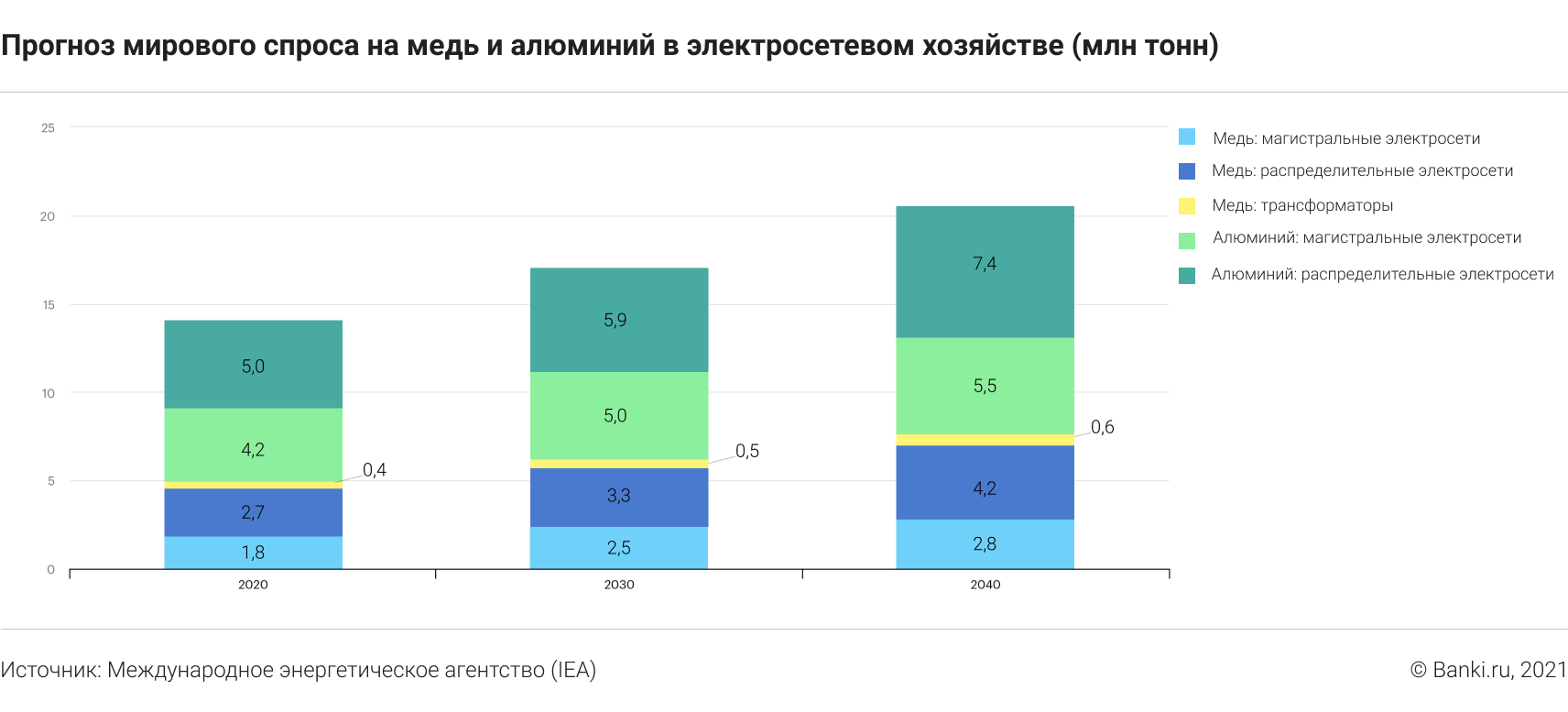

Другое известное применение алюминия, которое часто можно встретить в отчетах, — кабели линий электропередач. Тут подсчеты возможных потребностей в металле могут дать разные результаты в зависимости от выбранной технологии и напряжения. При прокладке сверхмощных кабелей высокого напряжения расход алюминия вряд ли превысит 5—7 тонн на километр линии. Таким образом, даже крупный проект по передаче энергии на тысячу-другую километров (например, для связи солнечной Южной Сибири с промышленными районами Урала) вряд ли даст заметный прирост в глобальном потреблении.

Комаров из «Тинькофф Инвестиций» среди драйверов спроса особо отмечает переход на более экологичную упаковку — например, отказ от пластиковой тары для напитков в пользу алюминиевых банок, которые проще перерабатывать. Такого же мнения придерживается американское отраслевое издание Packaging Strategies, которое прогнозирует алюминиевой упаковке ежегодный рост более 5% в течение следующих пяти лет.

Как поучаствовать

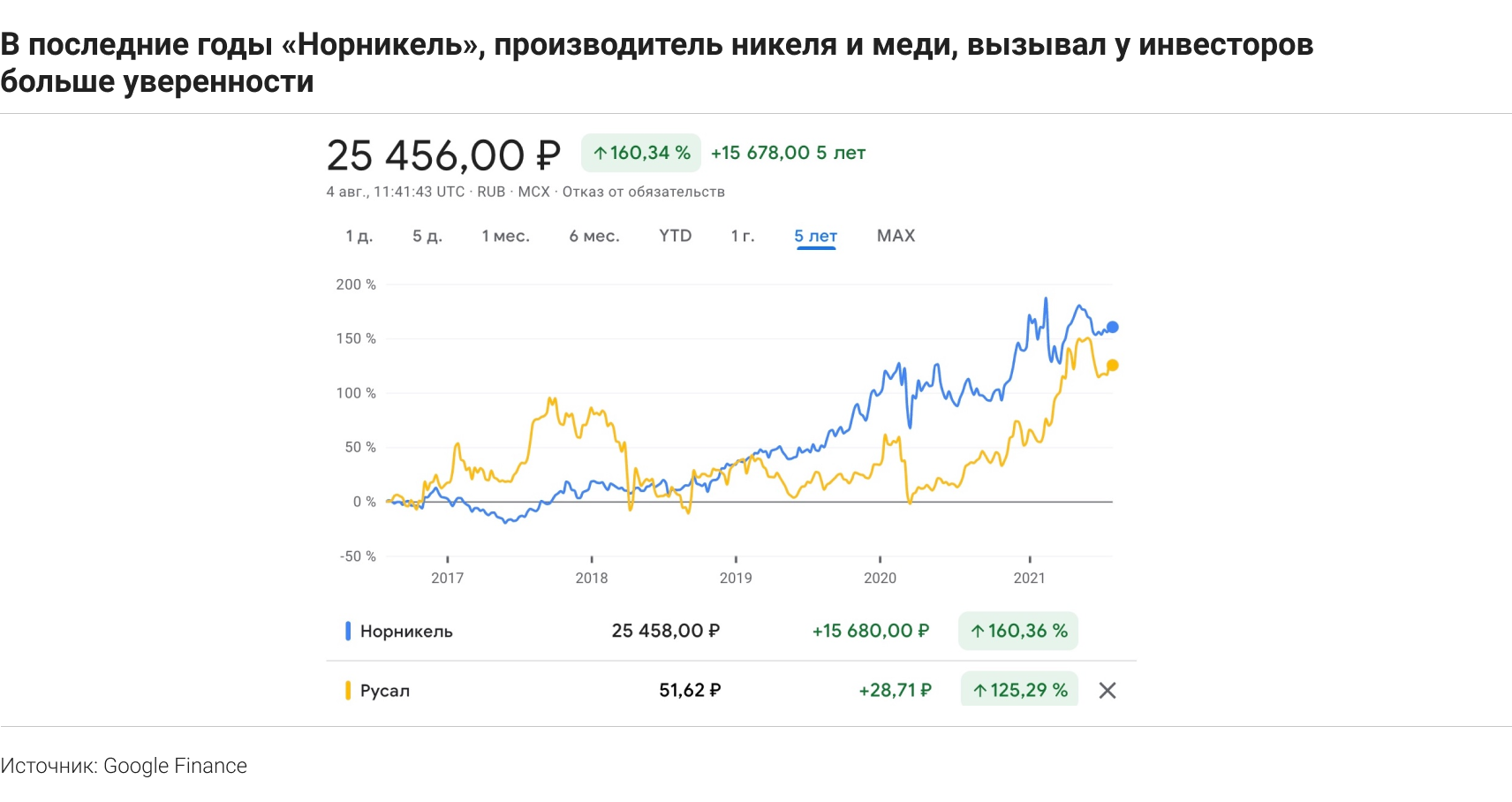

Прямые инвестиции в алюминиевые фьючерсы через Нью-Йоркскую товарную биржу требуют крупных сумм и недоступны обычному инвестору. А вот с акциями производителей все намного проще — в большинстве инвестиционных приложений легко найти как минимум три из шести крупнейших компаний сектора: американскую Alcoa, китайскую Chalco и наш родной «Русал». Последний интересен своими планами по разделению активов на две части. В одну войдут предприятия, работающие по старым технологиям, которые дают больше выбросов. Их продукцию будут поставлять на внутренний рынок, а также в развивающиеся страны. Вторая часть, для которой уже придумали торговую марку Allow, вберет в себя заводы, снабжаемые более «чистой» энергией ГЭС, которые будут производить более «зеленый» алюминий для рынков США, Европы и других.

Риски

В перспективе нескольких месяцев есть риск коррекции, о котором счел необходимым упомянуть Минфин РФ: устами замминистра Алексея Сазанова ведомство предупредило о завершении цикла роста цен на нефть и металлы уже в следующем году и назвало рост в течение прошлого и нынешнего года «отскоком после локдауна».

Даже выделив производства, питающиеся от ГЭС, в отдельную компанию, спокойно спать тому же «Русалу» (и его инвесторам) вряд ли доведется. В исследовании французского энергоконцерна EDF от 2019 года говорится, что есть два параллельных процесса: в зоне затопления для нужд ГЭС гниют деревья, выделяя парниковые газы (в том числе метан, парниковый эффект которого в 78 раз выше, чем у углекислого газа). Правда, в то же время водная растительность в этих акваториях углекислый газ поглощает. В результате не всегда легко посчитать, какой процент выбросов попадает в атмосферу, поэтому причислить или не причислить конкретную станцию к производителям «зеленой» энергии можно только после индивидуальной оценки. Осталось понять, как этот тип выработки электричества оценят в Евросоюзе. В этом состоит риск российского алюминия — он может оказаться недостаточно «зеленым», и его производители не получат доступ на ряд крупных рынков.

Калачев из «Финама» указывает и на другие типы экологических рисков для инвесторов: «Глобальный энергопереход и необходимость снижения выбросов потребуют от производителей вложений в модернизацию производств и инновации. На смену обратным выкупам акций и выплате дивидендов придут капитальные затраты — инвесторам обязательно нужно иметь это в виду».

И конечно, при инвестировании в индивидуальные акции не следует забывать о специфических страновых рисках, таких как санкции, торговые войны и разовые изъятия «излишков прибыли» в пользу государства.

Выводы

Для краткосрочного инвестирования тема алюминия явно не подходит — ожидается коррекция.

Для долгосрочных вложений нужно аккуратно выбирать эмитентов, которые не попадут под экологические ограничения и запреты.

Чтобы правильно выбрать момент входа, нужно будет следить, когда и какими темпами в самых крупных странах будут ограничивать или запрещать продажи автомобилей с ДВС, какие страны и с какой скоростью будут запрещать пластиковую тару, как в Европе отнесутся к большим ГЭС. Поскольку борьба за снижение выбросов лежит в основе этих изменений, к поставщикам материалов также будут предъявляться повышенные требования.

Компании, ориентированные на новые технологии выплавки и эффективную переработку вторсырья, получат преимущество, которое отобразится в котировках их ценных бумаг.

По всему миру (и даже в России) всерьез заговорили о развитии новых видов энергетики и транспорта, а значит, кто-то от этого процесса выиграет. Угадать кто — значит получить шанс сделать хорошую долгосрочную инвестицию. В свежих отчетах эксперты из Goldman Sachs и JP Morgan сходятся во мнении, что из всех цветных металлов, спрос на которые вырастет в ближайшие годы, наибольшее внимание следует с большим отрывом уделить не литию, не кобальту и не меди, а самому обычному алюминию. Несмотря на год роста котировок, JP Morgan пророчат дальнейшее повышение цен до 3,5 тыс. долларов за тонну.

Мнения

Генеральный директор производителя кабельной продукции «Элкат» Максим Третьяков считает, что структурный дефицит алюминия выше, чем у других металлов: в текущих ценовых реалиях он используется и будет использоваться для замещения части спроса на медь. «Помимо традиционных драйверов спроса, таких как крепления солнечных панелей и силовых кабелей для передачи энергии на дальние расстояния, не стоит упускать из виду проектирование новых электромобилей под алюминиевую проводку в попытках снизить массу конструкции», — отмечает промышленник.

«Цены на многие ресурсы, в том числе алюминий, формируются в трех центрах: США, ЕС и Китае. Во всех трех потенциал восстановления экономики еще не исчерпан, а спрос подпитывает пополнение запасов, но эти процессы влекут за собой ввод новых мощностей производства. При этом долгосрочная потребность в металлах (в частности, в алюминии) действительно будет расти вместе с увеличением доли возобновляемой энергии и электромобилей», — полагает аналитик ФГ «Финам» Алексей Калачев. Свежий прогноз «Финама» в отношении «Русала» подтверждает эту точку зрения: акции эмитента рекомендуется «Покупать» с целевой ценой 61,5 рубля, потенциал роста оценивается в 18,6%.

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также считает важным фактор Китая: «Помимо спроса, очень важно обратить внимание на предложение. Около половины мировых поставок алюминия приходится на Китай, где сейчас власти запрещают строить новые производства в регионах с угольной генерацией и стимулируют их перенос в регионы с высокой долей ВИЭ в энергобалансе. В совокупности изменения спроса и предложения приведут к увеличению цен на алюминий и, следовательно, росту акций поставщиков, но происходить это будет постепенно».

Спрос

Более 20 государств (в числе которых Китай, Индия, ряд крупнейших стран ЕС и 12 штатов США) собираются в течение следующих 10—20 лет запретить продажу автомобилей на бензиновых и дизельных двигателях. Электромобили — важный потенциальный источник спроса на алюминий, причем не только благодаря проводке, но и самим ячейкам аккумуляторов. Алюминий используется в составе материалов некоторых типов батарей (наряду с вышеупомянутыми никелем, кобальтом и марганцем), но основная доля приходится на кузовные детали и многочисленные силовые и сигнальные кабели.

По данным норвежского конгломерата Norsk Hydro, производящего в том числе алюминий, уже сейчас на долю транспорта (включая авиацию и прочее) приходится до четверти мирового потребления металла. На каждый из 75 с лишним миллионов выпускаемых ежегодно автомобилей с двигателями внутреннего сгорания (ДВС) уходит от 50 кг до 150 кг алюминия. А вот три миллиона выпущенных в прошлом году электромобилей потребовали уже 200—250 кг «металла номер 13» на штуку. Даже постепенный переход на электромобили потребует в ближайшие пять лет на 12% больше алюминия, следует из данных американской The Aluminum Association (включает Alcoa, «Русал» и так далее).

Другое известное применение алюминия, которое часто можно встретить в отчетах, — кабели линий электропередач. Тут подсчеты возможных потребностей в металле могут дать разные результаты в зависимости от выбранной технологии и напряжения. При прокладке сверхмощных кабелей высокого напряжения расход алюминия вряд ли превысит 5—7 тонн на километр линии. Таким образом, даже крупный проект по передаче энергии на тысячу-другую километров (например, для связи солнечной Южной Сибири с промышленными районами Урала) вряд ли даст заметный прирост в глобальном потреблении.

Комаров из «Тинькофф Инвестиций» среди драйверов спроса особо отмечает переход на более экологичную упаковку — например, отказ от пластиковой тары для напитков в пользу алюминиевых банок, которые проще перерабатывать. Такого же мнения придерживается американское отраслевое издание Packaging Strategies, которое прогнозирует алюминиевой упаковке ежегодный рост более 5% в течение следующих пяти лет.

Как поучаствовать

Прямые инвестиции в алюминиевые фьючерсы через Нью-Йоркскую товарную биржу требуют крупных сумм и недоступны обычному инвестору. А вот с акциями производителей все намного проще — в большинстве инвестиционных приложений легко найти как минимум три из шести крупнейших компаний сектора: американскую Alcoa, китайскую Chalco и наш родной «Русал». Последний интересен своими планами по разделению активов на две части. В одну войдут предприятия, работающие по старым технологиям, которые дают больше выбросов. Их продукцию будут поставлять на внутренний рынок, а также в развивающиеся страны. Вторая часть, для которой уже придумали торговую марку Allow, вберет в себя заводы, снабжаемые более «чистой» энергией ГЭС, которые будут производить более «зеленый» алюминий для рынков США, Европы и других.

Риски

В перспективе нескольких месяцев есть риск коррекции, о котором счел необходимым упомянуть Минфин РФ: устами замминистра Алексея Сазанова ведомство предупредило о завершении цикла роста цен на нефть и металлы уже в следующем году и назвало рост в течение прошлого и нынешнего года «отскоком после локдауна».

Даже выделив производства, питающиеся от ГЭС, в отдельную компанию, спокойно спать тому же «Русалу» (и его инвесторам) вряд ли доведется. В исследовании французского энергоконцерна EDF от 2019 года говорится, что есть два параллельных процесса: в зоне затопления для нужд ГЭС гниют деревья, выделяя парниковые газы (в том числе метан, парниковый эффект которого в 78 раз выше, чем у углекислого газа). Правда, в то же время водная растительность в этих акваториях углекислый газ поглощает. В результате не всегда легко посчитать, какой процент выбросов попадает в атмосферу, поэтому причислить или не причислить конкретную станцию к производителям «зеленой» энергии можно только после индивидуальной оценки. Осталось понять, как этот тип выработки электричества оценят в Евросоюзе. В этом состоит риск российского алюминия — он может оказаться недостаточно «зеленым», и его производители не получат доступ на ряд крупных рынков.

Калачев из «Финама» указывает и на другие типы экологических рисков для инвесторов: «Глобальный энергопереход и необходимость снижения выбросов потребуют от производителей вложений в модернизацию производств и инновации. На смену обратным выкупам акций и выплате дивидендов придут капитальные затраты — инвесторам обязательно нужно иметь это в виду».

И конечно, при инвестировании в индивидуальные акции не следует забывать о специфических страновых рисках, таких как санкции, торговые войны и разовые изъятия «излишков прибыли» в пользу государства.

Выводы

Для краткосрочного инвестирования тема алюминия явно не подходит — ожидается коррекция.

Для долгосрочных вложений нужно аккуратно выбирать эмитентов, которые не попадут под экологические ограничения и запреты.

Чтобы правильно выбрать момент входа, нужно будет следить, когда и какими темпами в самых крупных странах будут ограничивать или запрещать продажи автомобилей с ДВС, какие страны и с какой скоростью будут запрещать пластиковую тару, как в Европе отнесутся к большим ГЭС. Поскольку борьба за снижение выбросов лежит в основе этих изменений, к поставщикам материалов также будут предъявляться повышенные требования.

Компании, ориентированные на новые технологии выплавки и эффективную переработку вторсырья, получат преимущество, которое отобразится в котировках их ценных бумаг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба