20 августа 2021 Промсвязьбанк | Распадская

Совет директоров компании рекомендовал выплатить дивиденды по итогам отчетного периода в размере 23 рублей на акцию, что соответствует доходности около 7,2% и в 4 раза выше предыдущего значения.

Из настораживающих моментов, отметим, что мы ожидаем с средины осени плавного ухудшения ценовой конъюнктуры рынков сбыта и сокращения потребления угля в РФ. По нашим оценкам, по итогам года, даже с учетом ожидаемого замедления темпов роста отрасли дивдоходность акций «Распадской» может достичь 9,4% (на фоне роста дивидендов с 5,7 рубля на акцию до 23 рублей).

Существенный отложенный спрос и сильные финансовые показатели за 1 полугодие позволят справиться с конъюнктурой замедляющегося рынка более плавно. Мы сохраняем позитивный взгляд на акции «Распадской», однако ожидаем определенной коррекции в котировках на фоне мировой конъюнктуры.

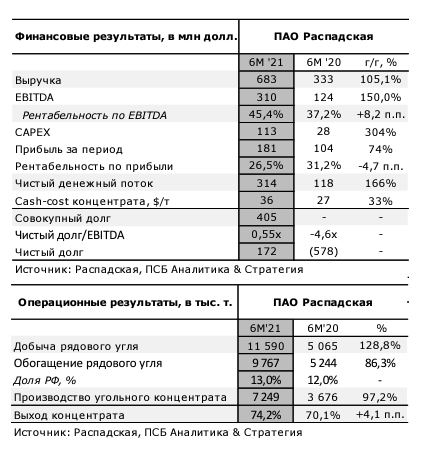

ПАО «Распадская» представила исторически сильные финрезультаты за 6 месяцев 2021 года, которые были подкреплены в основном благоприятной ценовой конъюнктурой на рынке угля. Операционные результаты, впрочем, также сыграли в плюс: объемы производства основной продукции за 6 месяцев 2021 выросли на 128,8% год к году, доля выхода концентрата возросла на 4,1 п.п., до уровня 74,2%. Увеличилось и обогащение угля на 86,3% год к году, до уровня 9767 тысяч тонн.

Выручка «Распадской» за 6 месяце 2021 года выросла на 105% год к году в связи с исключительно благоприятной ценовой конъюнктурой рынков сбыта и за счет консолидации Новокузнецкой площадки, в которую входят 5 угольных шахт. Значимые результаты продемонстрировала основная шахта «Распадская», достигнув добычи в 906 млн тонн. На фоне повышенного спроса так же и возрос экспорт на 24,5% год к году, до уровня 3588 тысяч тонн угольного концентрата, что в свою очередь формирует основной доход компании.

На отечественном рынке компания увеличила долю реализации более чем в 3 раза по сравнению с прошлым годом, до уровня 3812 тысяч тонн. EBITDA выросла на 150% год к году за 6 месяцев 2021 года – до $310 млн вслед за выручкой на фоне растущих цен на уголь, подкрепленных спросом на электричество и сталь. Показатели по EBITDA стали рекордно высокими для компании за все время ее существования. Относительно 1 полугодия прошлого года основным драйвером стало приобретение Новокузнецкой площадки, что позволило поставлять на экспорт большее количество продукции. Рентабельность увеличилась с 37,2% до 45,4%, что обусловлено положительными эффектами продолжающегося запрета Китая на импорт австралийских углей, а также локальные ковид-локдауны (Индия, Монголия, Индонезия).

Издержки компании за год выросли на 69,0% на фоне расширения производственных мощностей и работы над обогащением и качеством добываемого угля. Так, стоимость производства 1 тонны концентрата выросла на 33% год к году – до $36 долл, что является довольно высоким показателем в сегменте, однако компания периодически работает над модернизацией производства, что может позволить нивелировать данный аспект.

Чистая прибыль «Распадской» выросла за год на 74% – до $181 млн. Рентабельность чистой прибыли в свою очередь сократилась до 26,5% за счет роста налогового бремени и амортизации. Чистый денежный поток по сравнению с 6 месяцами 2020 года вырос со 118 до $314 млн (в 2,5 раза), несмотря на рост капитальных затрат в 4 раза (до $113 млн). Данный аспект важен для инвесторов при учете дивидендов.

Дивиденды в свою очередь, стали рекордными для компании (23 рубля на акцию), что уже отразилось на росте акций компаний (+25% день ко дню), увеличено в 4 раза по сравнению с предыдущими выплатами я являются рекордными за всю историю компании.

Чистый долг «Распадской» по итогам 6 месяцев 2021 года составил $172 млн, а долговая нагрузка (чистый долг/EBITDA) составила 0,55х, что является в целом приемлемы. Нагрузка возросла на фоне приобретения новых шахт. Стоит также подчеркнуть, что компания входит в группу EVRAZ, которая не раз помогала ПАО «Распадская» реализовывать ее задолженности.

Мы положительно оцениваем результаты компании и отдельно отмечаем изменение советом директоров политики по дивидендам в целях улучшения привлекательности акций для инвесторов. При текущих котировках доходность соответствует 7,2% доходности или 9,4% накопленной. Акции компании сегодня резко преодолели нашу фундаментальную оценку (275 рублей за акцию) и мы ставим ее на пересмотр.

Мы позитивно смотрим на перспективы «Распадской». Компания во 2 полугодии 2021 продолжит удовлетворять отложенный спрос на рынке, тем самым нивелируя риски со стороны Китая, который планирует сокращать выплавку стали, тем самым замедляя спрос на уголь. В то же время, мы ожидаем замедление бума на угольном рынке и снижения цен на уголь, что в свою очередь может сказаться на выручке, а соответственно и на прибыли компании.

Из настораживающих моментов, отметим, что мы ожидаем с средины осени плавного ухудшения ценовой конъюнктуры рынков сбыта и сокращения потребления угля в РФ. По нашим оценкам, по итогам года, даже с учетом ожидаемого замедления темпов роста отрасли дивдоходность акций «Распадской» может достичь 9,4% (на фоне роста дивидендов с 5,7 рубля на акцию до 23 рублей).

Существенный отложенный спрос и сильные финансовые показатели за 1 полугодие позволят справиться с конъюнктурой замедляющегося рынка более плавно. Мы сохраняем позитивный взгляд на акции «Распадской», однако ожидаем определенной коррекции в котировках на фоне мировой конъюнктуры.

ПАО «Распадская» представила исторически сильные финрезультаты за 6 месяцев 2021 года, которые были подкреплены в основном благоприятной ценовой конъюнктурой на рынке угля. Операционные результаты, впрочем, также сыграли в плюс: объемы производства основной продукции за 6 месяцев 2021 выросли на 128,8% год к году, доля выхода концентрата возросла на 4,1 п.п., до уровня 74,2%. Увеличилось и обогащение угля на 86,3% год к году, до уровня 9767 тысяч тонн.

Выручка «Распадской» за 6 месяце 2021 года выросла на 105% год к году в связи с исключительно благоприятной ценовой конъюнктурой рынков сбыта и за счет консолидации Новокузнецкой площадки, в которую входят 5 угольных шахт. Значимые результаты продемонстрировала основная шахта «Распадская», достигнув добычи в 906 млн тонн. На фоне повышенного спроса так же и возрос экспорт на 24,5% год к году, до уровня 3588 тысяч тонн угольного концентрата, что в свою очередь формирует основной доход компании.

На отечественном рынке компания увеличила долю реализации более чем в 3 раза по сравнению с прошлым годом, до уровня 3812 тысяч тонн. EBITDA выросла на 150% год к году за 6 месяцев 2021 года – до $310 млн вслед за выручкой на фоне растущих цен на уголь, подкрепленных спросом на электричество и сталь. Показатели по EBITDA стали рекордно высокими для компании за все время ее существования. Относительно 1 полугодия прошлого года основным драйвером стало приобретение Новокузнецкой площадки, что позволило поставлять на экспорт большее количество продукции. Рентабельность увеличилась с 37,2% до 45,4%, что обусловлено положительными эффектами продолжающегося запрета Китая на импорт австралийских углей, а также локальные ковид-локдауны (Индия, Монголия, Индонезия).

Издержки компании за год выросли на 69,0% на фоне расширения производственных мощностей и работы над обогащением и качеством добываемого угля. Так, стоимость производства 1 тонны концентрата выросла на 33% год к году – до $36 долл, что является довольно высоким показателем в сегменте, однако компания периодически работает над модернизацией производства, что может позволить нивелировать данный аспект.

Чистая прибыль «Распадской» выросла за год на 74% – до $181 млн. Рентабельность чистой прибыли в свою очередь сократилась до 26,5% за счет роста налогового бремени и амортизации. Чистый денежный поток по сравнению с 6 месяцами 2020 года вырос со 118 до $314 млн (в 2,5 раза), несмотря на рост капитальных затрат в 4 раза (до $113 млн). Данный аспект важен для инвесторов при учете дивидендов.

Дивиденды в свою очередь, стали рекордными для компании (23 рубля на акцию), что уже отразилось на росте акций компаний (+25% день ко дню), увеличено в 4 раза по сравнению с предыдущими выплатами я являются рекордными за всю историю компании.

Чистый долг «Распадской» по итогам 6 месяцев 2021 года составил $172 млн, а долговая нагрузка (чистый долг/EBITDA) составила 0,55х, что является в целом приемлемы. Нагрузка возросла на фоне приобретения новых шахт. Стоит также подчеркнуть, что компания входит в группу EVRAZ, которая не раз помогала ПАО «Распадская» реализовывать ее задолженности.

Мы положительно оцениваем результаты компании и отдельно отмечаем изменение советом директоров политики по дивидендам в целях улучшения привлекательности акций для инвесторов. При текущих котировках доходность соответствует 7,2% доходности или 9,4% накопленной. Акции компании сегодня резко преодолели нашу фундаментальную оценку (275 рублей за акцию) и мы ставим ее на пересмотр.

Мы позитивно смотрим на перспективы «Распадской». Компания во 2 полугодии 2021 продолжит удовлетворять отложенный спрос на рынке, тем самым нивелируя риски со стороны Китая, который планирует сокращать выплавку стали, тем самым замедляя спрос на уголь. В то же время, мы ожидаем замедление бума на угольном рынке и снижения цен на уголь, что в свою очередь может сказаться на выручке, а соответственно и на прибыли компании.

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба