26 августа 2021 investing.com Шатов Евгений

Amedisys Inc (NASDAQ:AMED) — ведущий поставщик медицинских услуг в США. Компания оказывает медпомощь на дому (восстановление после тяжелых болезней и операций), осуществляет персональный уход за больными (сиделки для людей различного возраста), а также выполняет функции хосписа.

Неоправданные ожидания и нерадужные прогнозы по подразделению хосписов привели к существенной коррекции цены бумаги, тем самым создавая отличную возможность для открытия позиции.

Amedisys объявил о приобретении Contessa Health за $250 млн наличными. Contessa является крупнейшим оператором в США, осуществляющим уход за больными.

Amedisys планирует инвестировать значительные средства в будущее развитие бизнеса Contessa и собственной информационной платформы CareConvergence™ (запатентованная технологическая платформа для координации и обеспечения бесперебойного предоставления услуг по уходу на дому, которое является безопасным, доступным по цене и улучшает результаты лечения пациентов). В результате сделки объем оказываемых услуг может вырасти почти в два раза (текущий объем целевого рынка, составляющий ~$44 млрд может расшириться до ~$73 млрд).

Увеличение может коснуться направления Hospital at Home (позволяет пациентам экономить от 15 до 30%, существенно сокращает время выздоровления). Ожидаемый ежегодный прирост выручки по данному направлению может составить до 118% до 2025 года. Home Health работает сверх плана и может быть источником роста выручки уже в 2021 году.

Руководство AMED отмечает рост активности найма сотрудников при снижении количества контрактной рабочей силы. Во время пандемии нехватка сотрудников ограничивала рост в некоторых подразделениях. Если укомплектование штата и рабочая сила станут более ограниченными, возможно, что компании придется перейти к большему количеству посещений виртуального типа, чтобы увеличить пропускную способность.

Важным преимуществом перед конкурентами является то, что компания не стоит на месте, а расширяет свои возможности, развивая новые направления (например, лечение заболеваний почек и домашний диализ), что помогает нарастить объем рынка.

Запрет на проведение плановых госпитализаций во время пандемии снят. Восстановление плановых операций будет способствовать росту спроса на услуги компании.

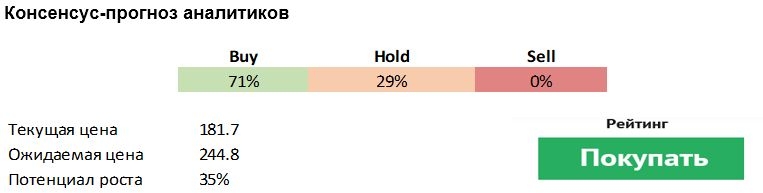

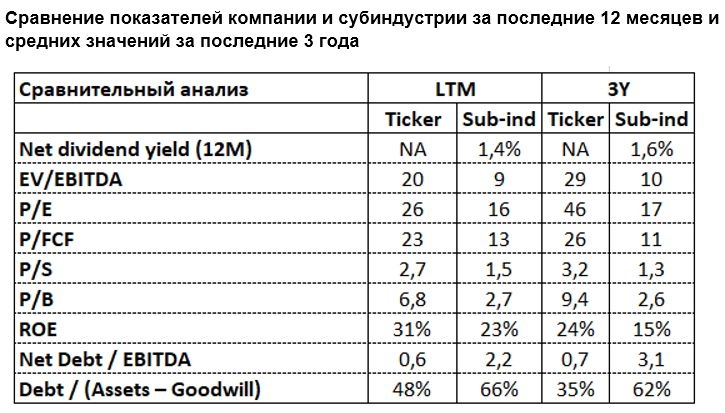

Текущие показатели компании существенно лучше средних значений за три года. P/E сократился более, чем вдвое (может быть свидетельством возможной переоценки вверх в будущем), P/FCF, P/S, P/B так же улучшились. Низкий долг компании и наличие свободных денежных средств по сравнению с выборкой дает ей рыночные преимущества, создавая возможности для покупки небольших компаний с целью расширения направлений оказываемых услуг.

Основные риски

Опасение инвесторов вызывает более медленное восстановление выручки от подразделения хосписов: Covid-19 оказал негативное влияние. Однако любой положительный сдвиг в этом направлении может стать тригером роста цены акции.

Нехватка персонала – один из встречных ветров для восстановления направления хосписов. Однако есть вероятность, что выполнение плана найма Amedisys позволит достигнуть цели по выручке от хосписов на 2-е полугодие.

Центры услуг Medicare и Medicaid (CMS) представили обновленную версию модели оплаты для групп пациентов на домашнем лечении (HHGM). Она вдвое сокращает периоды оплаты и не учитывает объем терапии при определении выплат агентствам домашнего здравоохранения (HHA). Это может негативно отразиться на выручке компании.

Неоправданные ожидания и нерадужные прогнозы по подразделению хосписов привели к существенной коррекции цены бумаги, тем самым создавая отличную возможность для открытия позиции.

Amedisys объявил о приобретении Contessa Health за $250 млн наличными. Contessa является крупнейшим оператором в США, осуществляющим уход за больными.

Amedisys планирует инвестировать значительные средства в будущее развитие бизнеса Contessa и собственной информационной платформы CareConvergence™ (запатентованная технологическая платформа для координации и обеспечения бесперебойного предоставления услуг по уходу на дому, которое является безопасным, доступным по цене и улучшает результаты лечения пациентов). В результате сделки объем оказываемых услуг может вырасти почти в два раза (текущий объем целевого рынка, составляющий ~$44 млрд может расшириться до ~$73 млрд).

Увеличение может коснуться направления Hospital at Home (позволяет пациентам экономить от 15 до 30%, существенно сокращает время выздоровления). Ожидаемый ежегодный прирост выручки по данному направлению может составить до 118% до 2025 года. Home Health работает сверх плана и может быть источником роста выручки уже в 2021 году.

Руководство AMED отмечает рост активности найма сотрудников при снижении количества контрактной рабочей силы. Во время пандемии нехватка сотрудников ограничивала рост в некоторых подразделениях. Если укомплектование штата и рабочая сила станут более ограниченными, возможно, что компании придется перейти к большему количеству посещений виртуального типа, чтобы увеличить пропускную способность.

Важным преимуществом перед конкурентами является то, что компания не стоит на месте, а расширяет свои возможности, развивая новые направления (например, лечение заболеваний почек и домашний диализ), что помогает нарастить объем рынка.

Запрет на проведение плановых госпитализаций во время пандемии снят. Восстановление плановых операций будет способствовать росту спроса на услуги компании.

Текущие показатели компании существенно лучше средних значений за три года. P/E сократился более, чем вдвое (может быть свидетельством возможной переоценки вверх в будущем), P/FCF, P/S, P/B так же улучшились. Низкий долг компании и наличие свободных денежных средств по сравнению с выборкой дает ей рыночные преимущества, создавая возможности для покупки небольших компаний с целью расширения направлений оказываемых услуг.

Основные риски

Опасение инвесторов вызывает более медленное восстановление выручки от подразделения хосписов: Covid-19 оказал негативное влияние. Однако любой положительный сдвиг в этом направлении может стать тригером роста цены акции.

Нехватка персонала – один из встречных ветров для восстановления направления хосписов. Однако есть вероятность, что выполнение плана найма Amedisys позволит достигнуть цели по выручке от хосписов на 2-е полугодие.

Центры услуг Medicare и Medicaid (CMS) представили обновленную версию модели оплаты для групп пациентов на домашнем лечении (HHGM). Она вдвое сокращает периоды оплаты и не учитывает объем терапии при определении выплат агентствам домашнего здравоохранения (HHA). Это может негативно отразиться на выручке компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба