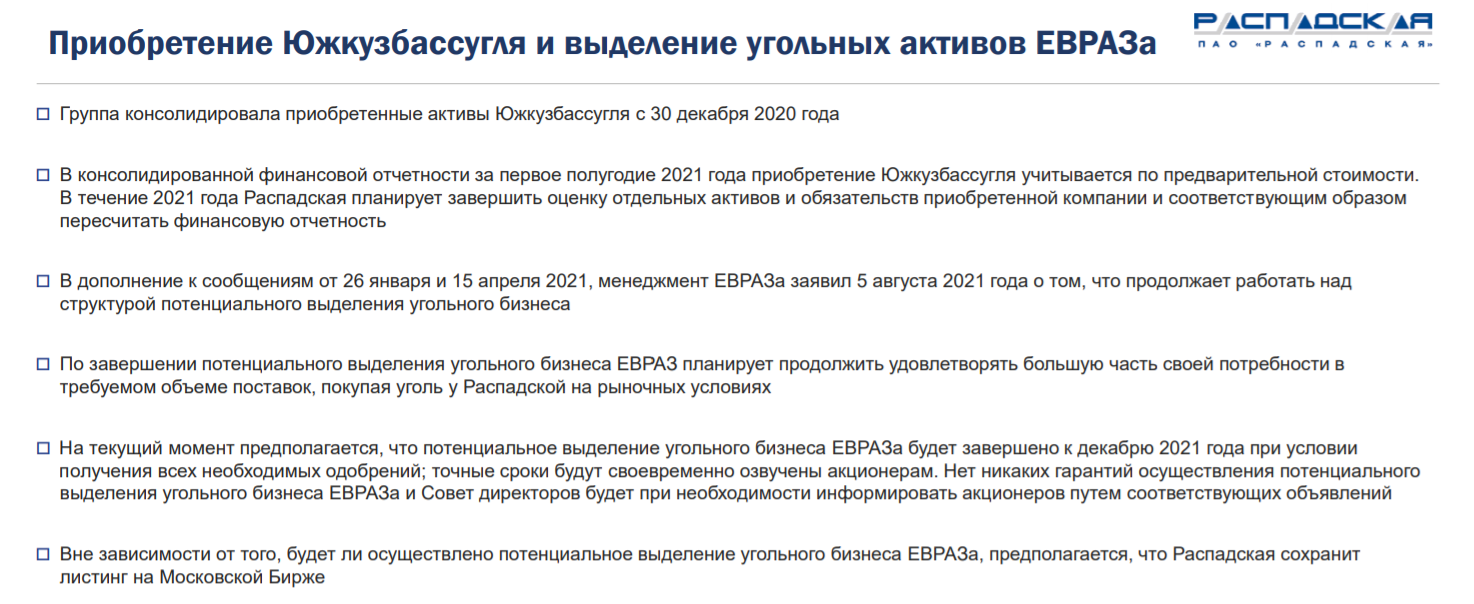

Распадская опубликовала отчет МСФО за 1-е полугодие 2021 года. Это первый финансовый отчет компании, учитывающий показатели купленного в декабре 2020 года Южкузбассугля.

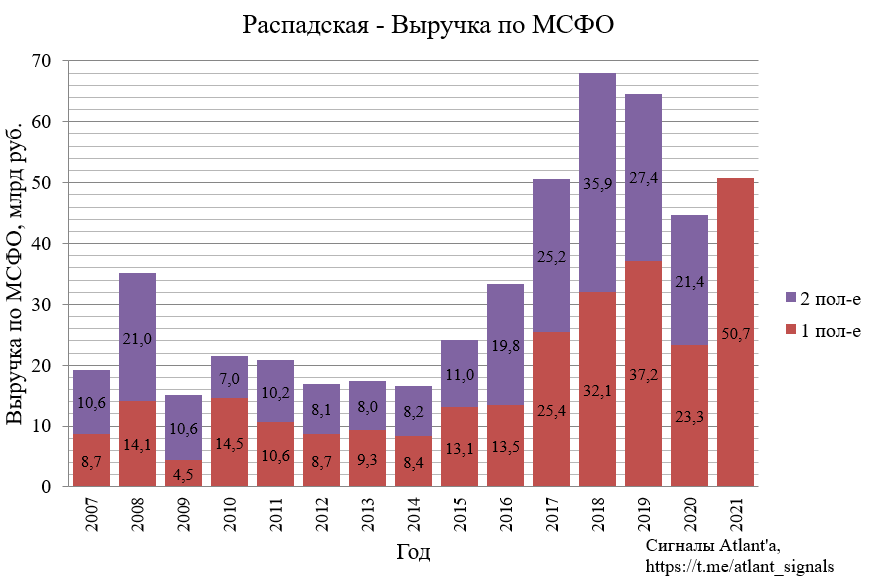

Выручка составила 50,7 млрд рублей и выросла на 118% к прошлому году и на 138% к предыдущему полугодию.

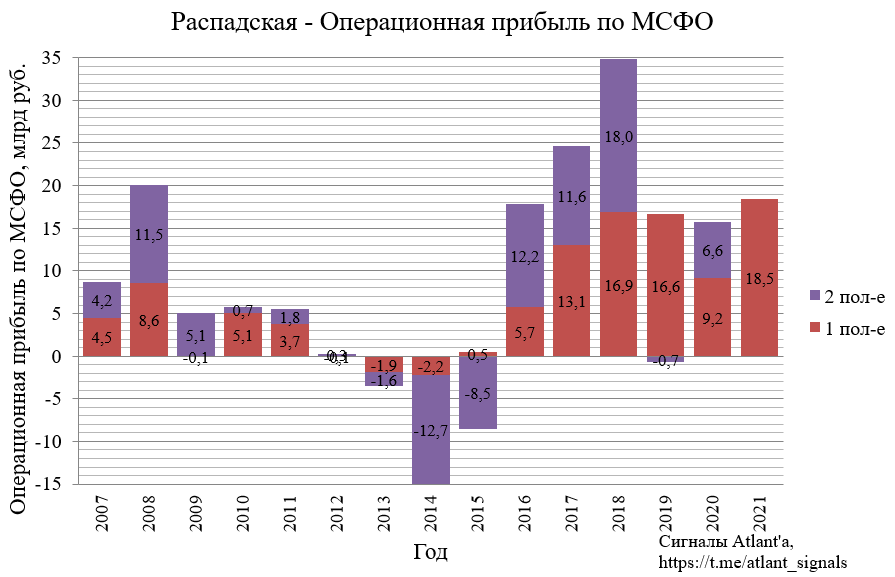

Операционная прибыль за 1-е полугодие составила 18,5 млрд рублей и выросла на 102% к прошлому году и на 181% к предыдущему полугодию.

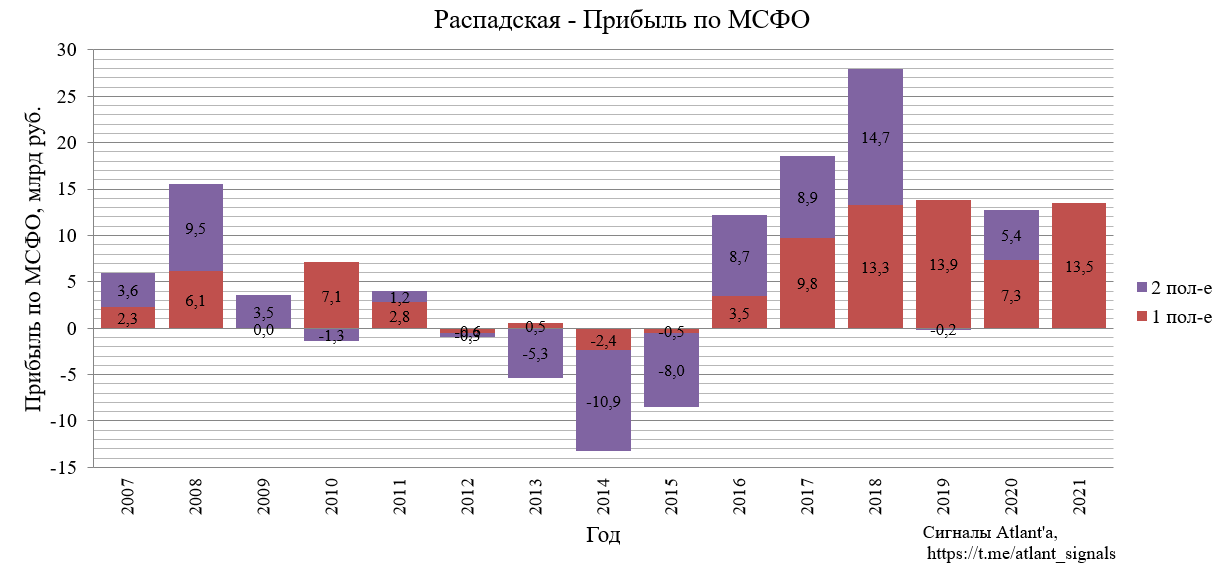

Прибыль за 1-е полугодие составила 13,5 млрд рублей и выросла на 84% к прошлому году и на 149% к предыдущему полугодию.

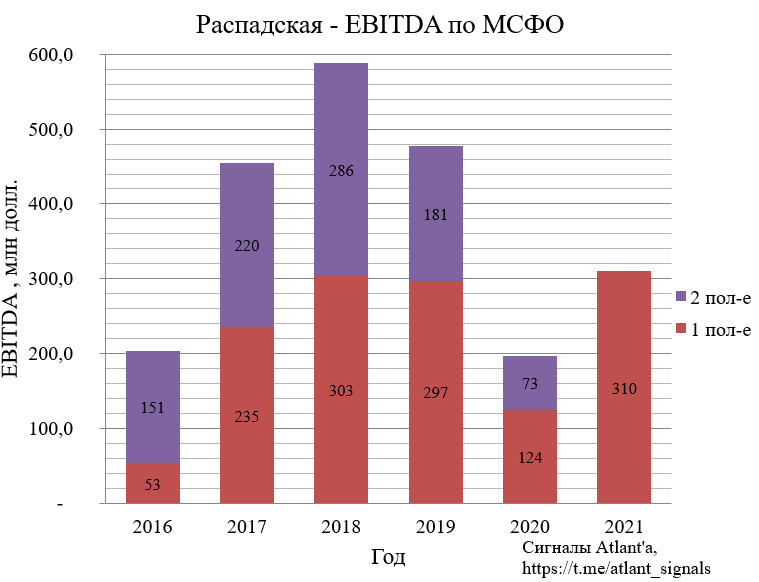

Показатель EBITDA составил и вырос на 150% к прошлому году и на 325% к предыдущему полугодию.

При этом прирост EBITDA был обеспечен Южкузбассуглем (Новокузнецкая площадка),то есть Распадская приобрела прибыльный качественный актив. Междуреченская площадка снизила показатель EBITDA год к году.

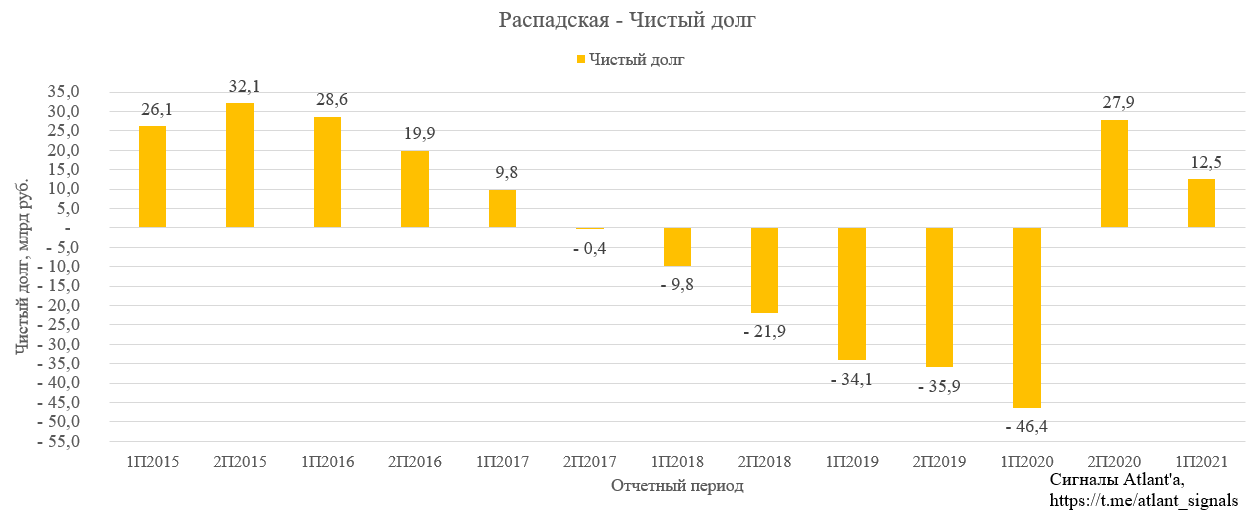

При этом большая часть покупки была обеспечена собственными средствами. После приобретения Южкузбассугля с учетом обязательств по выкупу собственных акций (2,8 млрд рублей) долг компании составлял 27,9 млрд рублей. По итогам 1-го полугодия чистый долг снизился до 12,1 млрд рублей, то есть на 15,4 млрд. Таким образом, Распадская увеличилась вдвое и за полгода снизила долговую нагрузку более чем наполовину.

Помимо хороших финансовых показателей компания приятно удивила акционеров новой дивидендной политикой.

Компания намерена объявлять дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере:

не менее 100% Свободного денежного потока, если Чистый долг/EBITDA составляет менее 1.0х;

не менее 50% Свободного денежного потока, если Чистый долг/EBITDA превышает 1.0х.

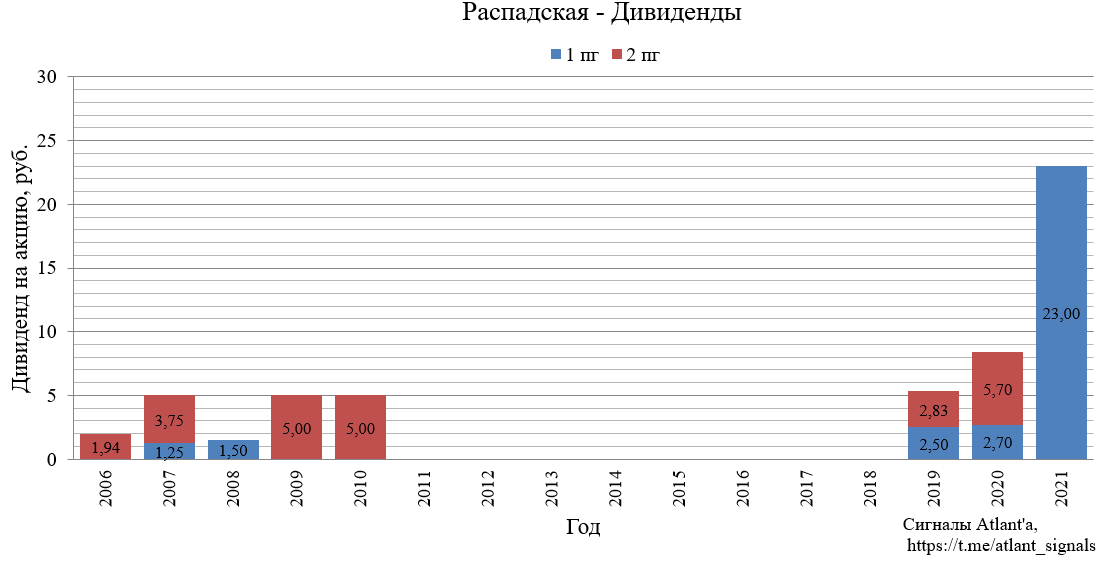

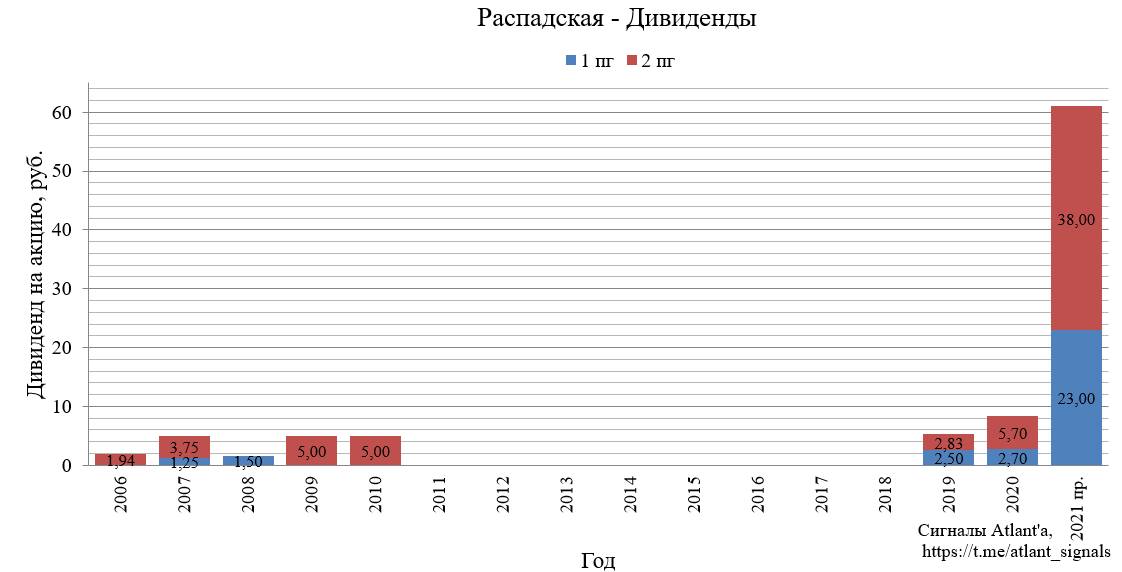

Текущее отношение чистого долга к EBITDA 0,41, что позволяет направить на дивиденды 100% от свободного денежного потока. Согласно данной политике компания выплатит 23 рубля за 1-е полугодие. Это рекордные выплаты для Распадской.

Рассмотрим перспективы компании во 2-м полугодии 2021 года.

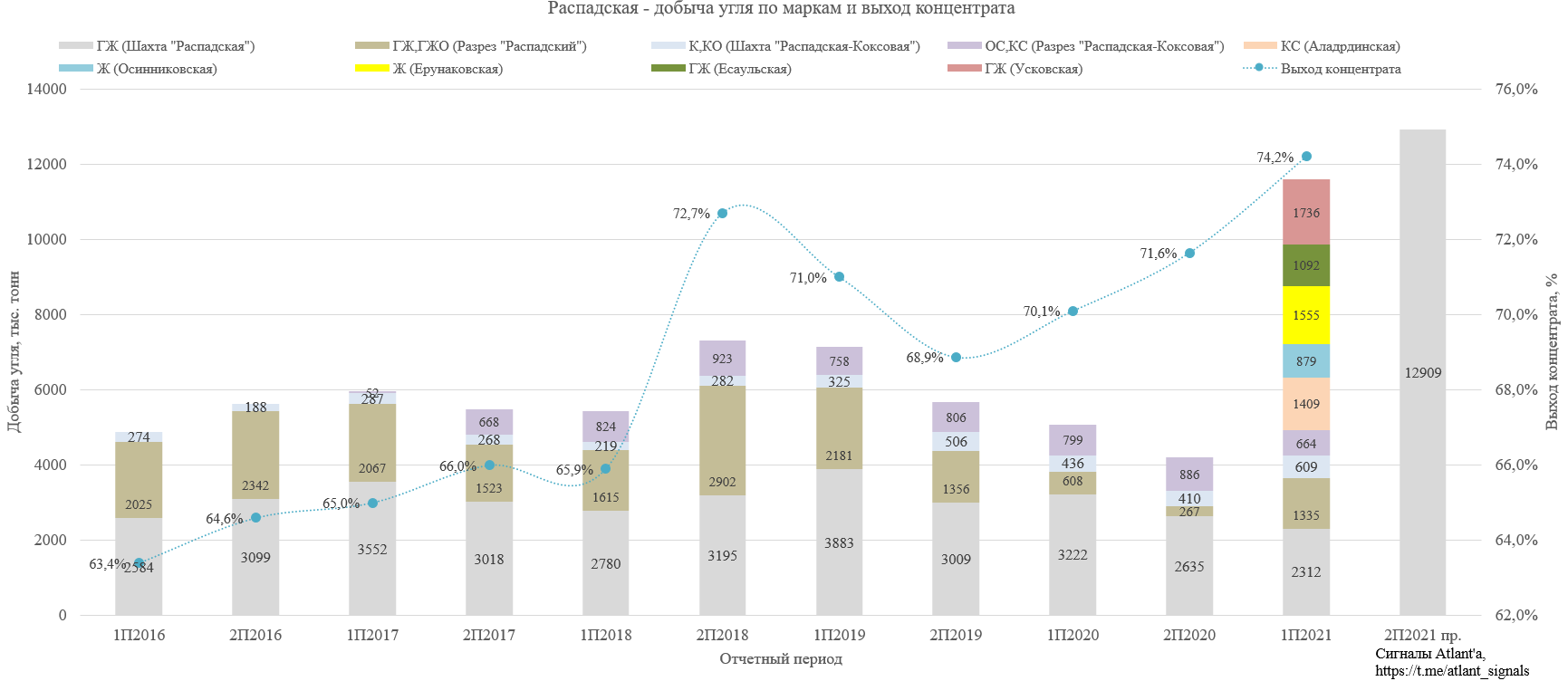

Исходя из годового плана в 24,5 млн тонн, компания во 2-м полугодии добудет 12,909 млн тонн угля против 11,591 в 1-м полугодии.

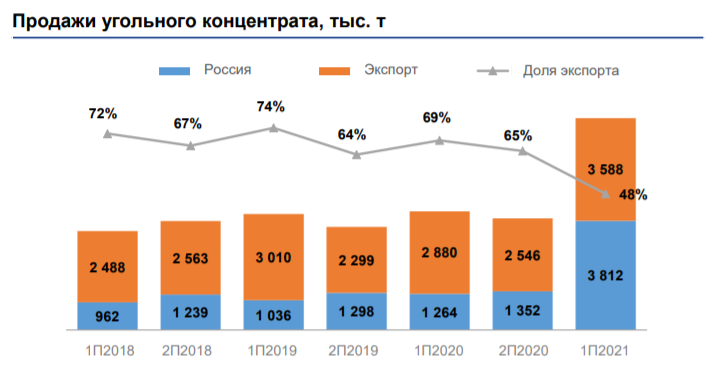

Компания планирует реализовать в 2021 году 18 млн тонн продукции, при этом в 1-м полугодии было продано 8,7 млн. Тогда во 2-м полугодии продажи составят 9,3 млн тонн, то есть на 6,9% больше.

Внутренние цены на основные марки угля компании в июле выросли на 24-56% относительно июня.

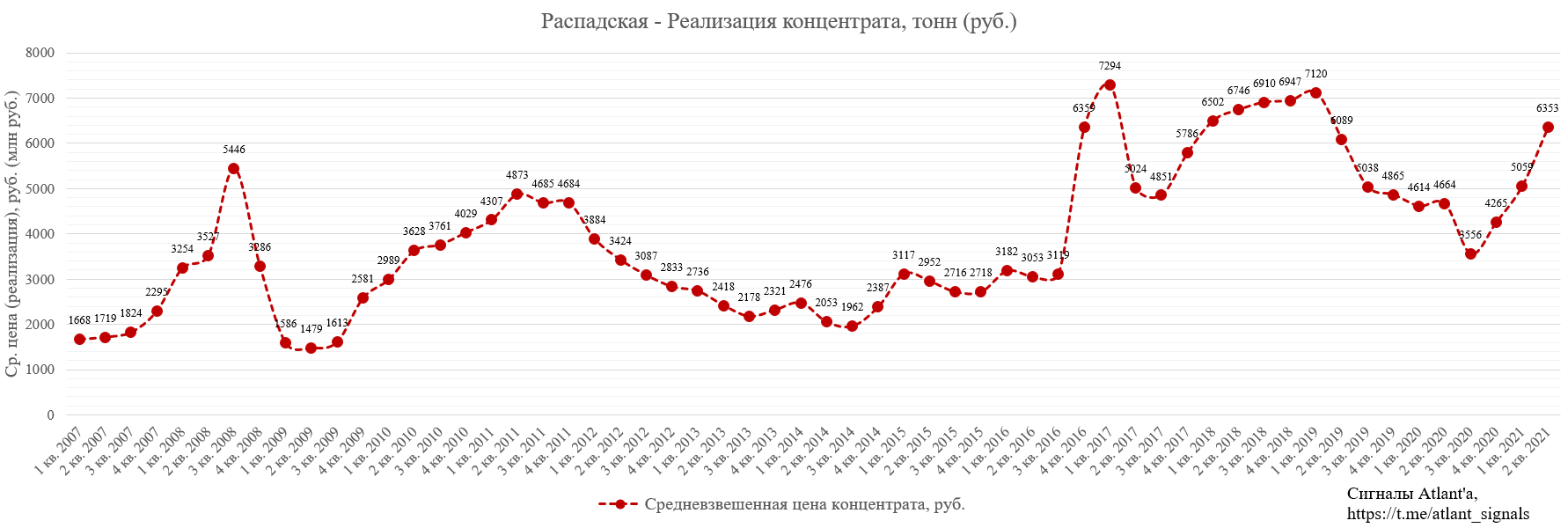

Марка Ж. Рост относительно июня 24,86%. В среднем цена в 1-м полугодии была 8487 руб. за тонну, то есть в июле цена относительно первых 6-и месяцев выросла на 58%.

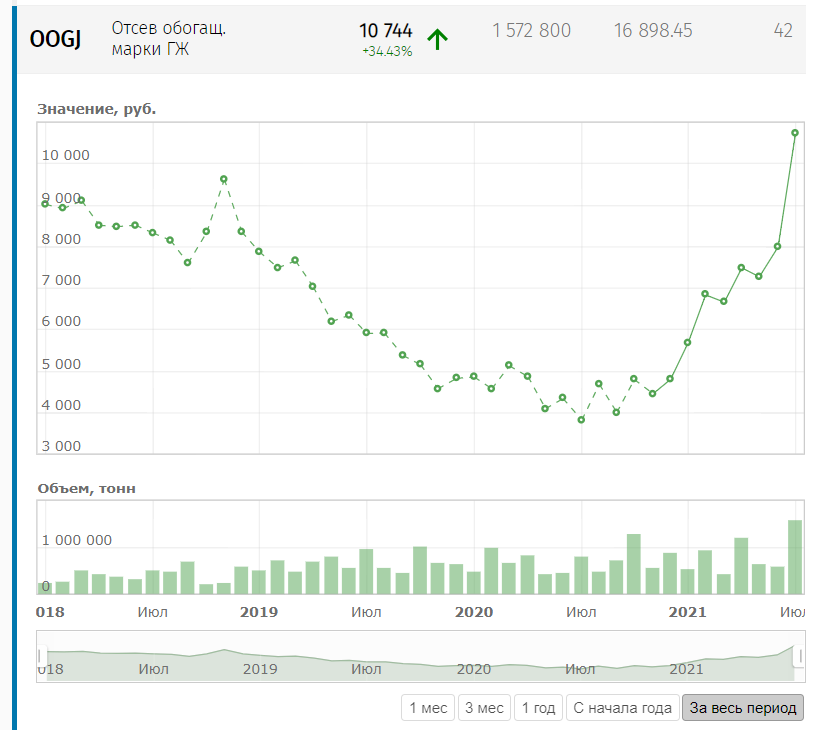

Марка ГЖ. Рост относительно июня 34,43%. В среднем цена в 1-м полугодии была 6989 руб. за тонну, то есть в июле цена относительно первых 6-и месяцев выросла на 54%.

Экспортные цены на основную продукцию компании ориентируются c ориентировочным лагом в один месяц на котировки австралийского бенчмарка SS FOB, который в свою очередь следует за котировками на энергетический уголь премиум-класса. Средняя цена с декабря по май, то есть за 1-е полугодие, составила 93,75 доллара за тонну. Средняя цена с июня по август, то есть за первые 3 месяца 2-го полугодия, составила 151,8 доллара за тонну. Таким образом, текущие цены во 2-м полугодии на 62% выше, чем в 1-м.

На данный момент Распадская реализует в России и на экспорт приблизительно равный объем. Подойдем консервативно, примем, что в конце 2021 года будет откат цен на уголь (пока маловероятный сценарий), а итоговый рост цен во 2-м полугодии относительно 1-го составит 30%.

Определим прогнозный размер свободного денежного потока за 2-е полугодия, чтобы посчитать предполагаемый дивиденд.

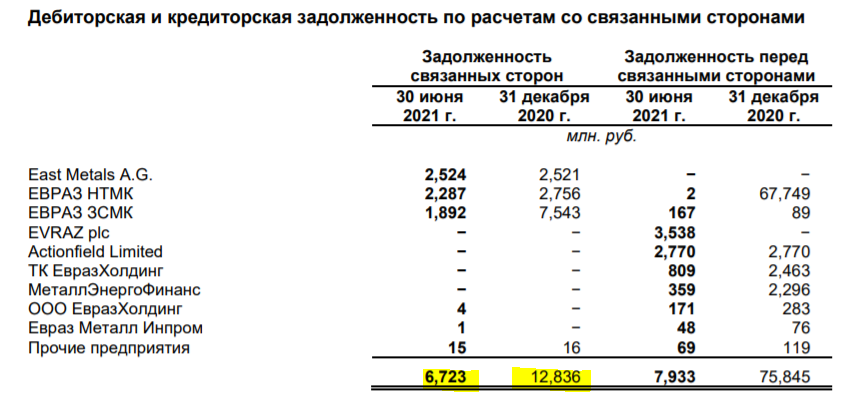

На величину свободного денежного потока немалое влияние произвело снижение на 6,1 млрд рублей дебиторской задолженности.

Для расчета примем, что во 2-м полугодии влияние оборотного капитала на FCF будет равно 0. Размер капитальных затрат возьмем по верхней границе, то есть 240 млн долларов за 2021 год, и конкретно 127 млн во 2-м полугодии (9,4 млрд рублей). Денежный поток от операционной деятельности с учетом роста цен и объема реализации составит 34,8 млрд рублей.

Тогда свободный денежный поток во 2-м полугодии будет равен 25,4 млрд рублей, что в свою очередь эквивалентно дивиденду в размере 38 рублей.

Итого за весь 2021 год дивиденд составит 61 рубль, при этом 1-е полугодие было с относительно невысокими ценами.

Во 2-м полугодии цены реализации будут рекордными для компании, то есть потенциально, если бы такие цены были целый год, то дивиденд мог достигать 80 рублей. Так скорее всего и будет, если просуммировать 2-е полугодие 2021 года и 1-е полугодие 2022 года. К моменту закрытия реестра акционеров под выплаты дивидендов за 2-е полугодие 2021 года (в мае-июне 2022 года) рынок уже сможет оценить предполагаемый дивиденд за 1-е полугодие 2022 года. Если к тому моменту цены не упадут, а суммарные дивиденд за два полугодия будет около 80 рублей, то акции вырастут до 530 рублей, дивидендная доходность будет высокой (будет дисконт из-за ожиданий рынка отката цен, так как отрасль циклическая) и составлять около 15%.

С ценой акции 530 рублей стоимость компании с учетом форвардных финансовых показателей будет оцениваться ниже 4 EBITDA LTM, что является справедливой оценкой для акции из данного сектора на пике цикла.

До конца 2021 года Распадская скорее всего будет выделена из Евраза.

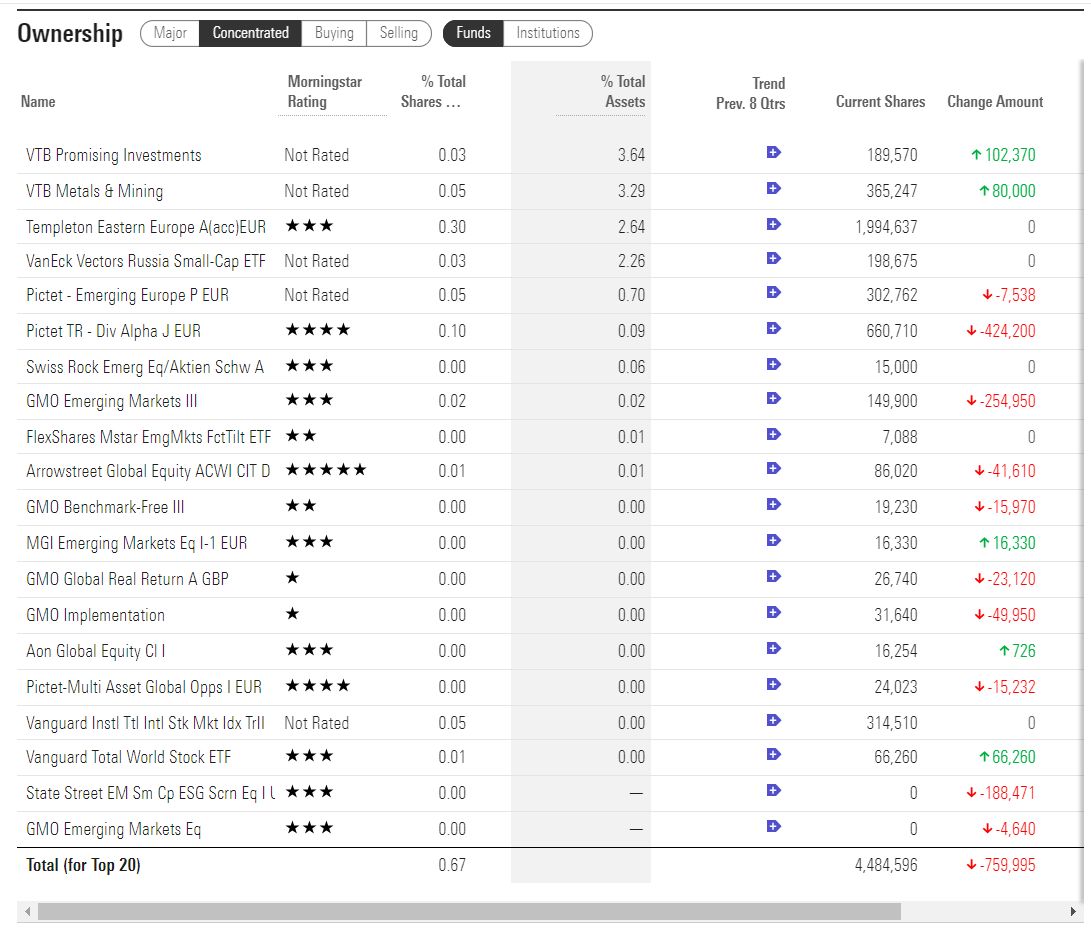

У акционеров Евраза будет выбор: стать акционером Распадской, либо подать сразу подать на выкуп акции, который будет делать сама Распадская. Данное событие приведет к росту фрифлоата, что положительно скажется на ликвидности акции и откроет дорогу фондам для закупки. Однако может возникнуть и некоторый навес из желающих продать акции Распадской в стакан. На текущий момент из-за малого фрифлоата почти никто из фондов не владеет акциями компании.

Продолжаю держать акции, текущая ситуация на рынке угля благоприятна для Распадской. Отчет за 2-е полугодие будет ударным.

Выручка составила 50,7 млрд рублей и выросла на 118% к прошлому году и на 138% к предыдущему полугодию.

Операционная прибыль за 1-е полугодие составила 18,5 млрд рублей и выросла на 102% к прошлому году и на 181% к предыдущему полугодию.

Прибыль за 1-е полугодие составила 13,5 млрд рублей и выросла на 84% к прошлому году и на 149% к предыдущему полугодию.

Показатель EBITDA составил и вырос на 150% к прошлому году и на 325% к предыдущему полугодию.

При этом прирост EBITDA был обеспечен Южкузбассуглем (Новокузнецкая площадка),то есть Распадская приобрела прибыльный качественный актив. Междуреченская площадка снизила показатель EBITDA год к году.

При этом большая часть покупки была обеспечена собственными средствами. После приобретения Южкузбассугля с учетом обязательств по выкупу собственных акций (2,8 млрд рублей) долг компании составлял 27,9 млрд рублей. По итогам 1-го полугодия чистый долг снизился до 12,1 млрд рублей, то есть на 15,4 млрд. Таким образом, Распадская увеличилась вдвое и за полгода снизила долговую нагрузку более чем наполовину.

Помимо хороших финансовых показателей компания приятно удивила акционеров новой дивидендной политикой.

Компания намерена объявлять дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере:

не менее 100% Свободного денежного потока, если Чистый долг/EBITDA составляет менее 1.0х;

не менее 50% Свободного денежного потока, если Чистый долг/EBITDA превышает 1.0х.

Текущее отношение чистого долга к EBITDA 0,41, что позволяет направить на дивиденды 100% от свободного денежного потока. Согласно данной политике компания выплатит 23 рубля за 1-е полугодие. Это рекордные выплаты для Распадской.

Рассмотрим перспективы компании во 2-м полугодии 2021 года.

Исходя из годового плана в 24,5 млн тонн, компания во 2-м полугодии добудет 12,909 млн тонн угля против 11,591 в 1-м полугодии.

Компания планирует реализовать в 2021 году 18 млн тонн продукции, при этом в 1-м полугодии было продано 8,7 млн. Тогда во 2-м полугодии продажи составят 9,3 млн тонн, то есть на 6,9% больше.

Внутренние цены на основные марки угля компании в июле выросли на 24-56% относительно июня.

Марка Ж. Рост относительно июня 24,86%. В среднем цена в 1-м полугодии была 8487 руб. за тонну, то есть в июле цена относительно первых 6-и месяцев выросла на 58%.

Марка ГЖ. Рост относительно июня 34,43%. В среднем цена в 1-м полугодии была 6989 руб. за тонну, то есть в июле цена относительно первых 6-и месяцев выросла на 54%.

Экспортные цены на основную продукцию компании ориентируются c ориентировочным лагом в один месяц на котировки австралийского бенчмарка SS FOB, который в свою очередь следует за котировками на энергетический уголь премиум-класса. Средняя цена с декабря по май, то есть за 1-е полугодие, составила 93,75 доллара за тонну. Средняя цена с июня по август, то есть за первые 3 месяца 2-го полугодия, составила 151,8 доллара за тонну. Таким образом, текущие цены во 2-м полугодии на 62% выше, чем в 1-м.

На данный момент Распадская реализует в России и на экспорт приблизительно равный объем. Подойдем консервативно, примем, что в конце 2021 года будет откат цен на уголь (пока маловероятный сценарий), а итоговый рост цен во 2-м полугодии относительно 1-го составит 30%.

Определим прогнозный размер свободного денежного потока за 2-е полугодия, чтобы посчитать предполагаемый дивиденд.

На величину свободного денежного потока немалое влияние произвело снижение на 6,1 млрд рублей дебиторской задолженности.

Для расчета примем, что во 2-м полугодии влияние оборотного капитала на FCF будет равно 0. Размер капитальных затрат возьмем по верхней границе, то есть 240 млн долларов за 2021 год, и конкретно 127 млн во 2-м полугодии (9,4 млрд рублей). Денежный поток от операционной деятельности с учетом роста цен и объема реализации составит 34,8 млрд рублей.

Тогда свободный денежный поток во 2-м полугодии будет равен 25,4 млрд рублей, что в свою очередь эквивалентно дивиденду в размере 38 рублей.

Итого за весь 2021 год дивиденд составит 61 рубль, при этом 1-е полугодие было с относительно невысокими ценами.

Во 2-м полугодии цены реализации будут рекордными для компании, то есть потенциально, если бы такие цены были целый год, то дивиденд мог достигать 80 рублей. Так скорее всего и будет, если просуммировать 2-е полугодие 2021 года и 1-е полугодие 2022 года. К моменту закрытия реестра акционеров под выплаты дивидендов за 2-е полугодие 2021 года (в мае-июне 2022 года) рынок уже сможет оценить предполагаемый дивиденд за 1-е полугодие 2022 года. Если к тому моменту цены не упадут, а суммарные дивиденд за два полугодия будет около 80 рублей, то акции вырастут до 530 рублей, дивидендная доходность будет высокой (будет дисконт из-за ожиданий рынка отката цен, так как отрасль циклическая) и составлять около 15%.

С ценой акции 530 рублей стоимость компании с учетом форвардных финансовых показателей будет оцениваться ниже 4 EBITDA LTM, что является справедливой оценкой для акции из данного сектора на пике цикла.

До конца 2021 года Распадская скорее всего будет выделена из Евраза.

У акционеров Евраза будет выбор: стать акционером Распадской, либо подать сразу подать на выкуп акции, который будет делать сама Распадская. Данное событие приведет к росту фрифлоата, что положительно скажется на ликвидности акции и откроет дорогу фондам для закупки. Однако может возникнуть и некоторый навес из желающих продать акции Распадской в стакан. На текущий момент из-за малого фрифлоата почти никто из фондов не владеет акциями компании.

Продолжаю держать акции, текущая ситуация на рынке угля благоприятна для Распадской. Отчет за 2-е полугодие будет ударным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба