30 августа 2021 Промсвязьбанк | Мечел

«Мечел» представил, как и ожидалось, грандиозные результаты по итогам 6 месяцев 2021 года. Инвесторы отреагировали бурной скупкой акций компании уже начиная после публикаций финансовых результатов компанией конкурентом – ПАО «Распадская».

Увеличение мирового спроса на сталь, уголь и чугун способствовали уверенному росту бизнеса, поддерживаемого доходами, получаемыми на разнице курсов валют.

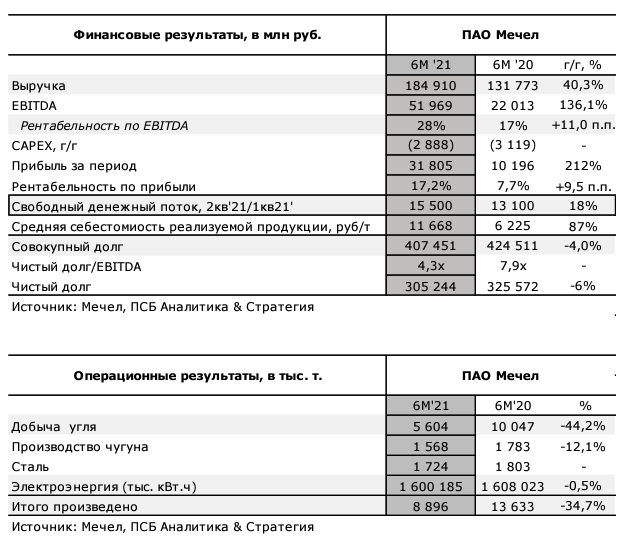

Так, выручка компании выросла на 40,3% год к году до 184,9 млрд рублей, а EBITDA увеличилась более чем в 2 раза, несмотря на выбывшего из Группы Эльгинского угольного комплекса. Стоит отметить и предстоящие дивидендные выплаты компании по привилегированным акциям, доходность которых, по нашим прогнозам, может составить 25% на акцию в преддверии дивидендной отсечки, что является рекордом отрасли. В связи с этим, мы позитивно оцениваем перспективы ПАО «Мечел» и проводим переоценку его целевого уровня до 250 рублей за привилегированную акцию.

«Мечел» представил исторически сильные финрезультаты за 6 месяцев 2021 года, которые были подкреплены как благоприятной конъюнктурой в сегменте металлургии так и на валютном рынке. Тем не менее, объемы производства компании только начинают восстанавливаться после выбывшего из Группы Эльгинского угольного комплекса, который генерировал минимум 1/3 общего производства. Выручка Группы за 6 месяцев 2021 года выросла на 40,3% год к году в связи с дефицитом угольной продукции в КНР, а также завышающей цены на азиатском рынке Австралии.

Так, выручка по договорам с внешними покупателями в первом полугодии 2021 года прибавила 29% по сравнению с аналогичным периодом 2020 года. От большего роста компанию сдержали экспортные пошлины, введенные государством, которые, в целом, создали профицит на внутреннем рынке.

EBITDA выросла на 136,1% год к году – до 51969 млн рублей вслед за выручкой на фоне растущих цен на уголь, сталь и чугун, подкрепленных спросом на недвижимость и автомобили. Поддержку росту оказали и модифицированное оборудование с расширенным количеством средств производства, которые позволили компании больше загружать свои мощности, несмотря на вышедший угольный комплекс.

Издержки компании за год выросли на 22,6% на фоне расширения производственных мощностей. Так, средняя стоимость производства 1 тонны продукции выросла на 87% год к году – до 11668 рублей за тонну, что является вполне умеренным показателем для отрасли.

Чистая прибыль «Мечела» выросла за год на 212% – до 31 805 млн рублей. Важную роль оказала разница курсовых котировок, позволившая несколько нивелировать долговую нагрузку по иностранной валюте. Рентабельность чистой прибыли в свою очередь увеличилась до 17,2% за счет сокращения амортизационных отчислений Свободный денежный поток с 1 квартала 2021 года вырос с 13,1 млрд рублей до 15,5 млрд рублей (на 18% квартал к кварталу) несмотря на высокий уровень капитальных затрат, который фактически эквивалентен значениям с учетом Эльгинского угольного комплекса.

Чистый долг «Мечела» по итогам 6 месяцев 2021 года составил 305244 млн рублей, а долговая нагрузка (чистый долг/EBITDA) находится на уровне 4,3х, что почти в 2 раза ниже чем в прошлом году (7,9х) что является в целом приемлемым для отрасли. Изменение же обусловлено погашениями задолженности, на фоне растущей прибыли и укреплением курса рубля по отношению к доллару США и евро.

Мы положительно оцениваем результаты компании и отдельно отмечаем прогнозируемую дивидендную доходность, которая по итогам года может составить 25% с учетом роста котировок ПАО «Мечел» к моменту дивидендной отсечки. Согласно уставу «Мечела»: по префам – 20% от прибыли по МСФО. «Мечел» долгое время находился в сложном финансовом положении. В итоге, в последние годы дивиденды выплачиваются согласно Уставу. По обыкновенным акциям дивидендов пока не ожидаем. Мы позитивно смотрим на «Мечел» и ожидаем продолжение его уверенного роста до конца текущего года.

Увеличение мирового спроса на сталь, уголь и чугун способствовали уверенному росту бизнеса, поддерживаемого доходами, получаемыми на разнице курсов валют.

Так, выручка компании выросла на 40,3% год к году до 184,9 млрд рублей, а EBITDA увеличилась более чем в 2 раза, несмотря на выбывшего из Группы Эльгинского угольного комплекса. Стоит отметить и предстоящие дивидендные выплаты компании по привилегированным акциям, доходность которых, по нашим прогнозам, может составить 25% на акцию в преддверии дивидендной отсечки, что является рекордом отрасли. В связи с этим, мы позитивно оцениваем перспективы ПАО «Мечел» и проводим переоценку его целевого уровня до 250 рублей за привилегированную акцию.

«Мечел» представил исторически сильные финрезультаты за 6 месяцев 2021 года, которые были подкреплены как благоприятной конъюнктурой в сегменте металлургии так и на валютном рынке. Тем не менее, объемы производства компании только начинают восстанавливаться после выбывшего из Группы Эльгинского угольного комплекса, который генерировал минимум 1/3 общего производства. Выручка Группы за 6 месяцев 2021 года выросла на 40,3% год к году в связи с дефицитом угольной продукции в КНР, а также завышающей цены на азиатском рынке Австралии.

Так, выручка по договорам с внешними покупателями в первом полугодии 2021 года прибавила 29% по сравнению с аналогичным периодом 2020 года. От большего роста компанию сдержали экспортные пошлины, введенные государством, которые, в целом, создали профицит на внутреннем рынке.

EBITDA выросла на 136,1% год к году – до 51969 млн рублей вслед за выручкой на фоне растущих цен на уголь, сталь и чугун, подкрепленных спросом на недвижимость и автомобили. Поддержку росту оказали и модифицированное оборудование с расширенным количеством средств производства, которые позволили компании больше загружать свои мощности, несмотря на вышедший угольный комплекс.

Издержки компании за год выросли на 22,6% на фоне расширения производственных мощностей. Так, средняя стоимость производства 1 тонны продукции выросла на 87% год к году – до 11668 рублей за тонну, что является вполне умеренным показателем для отрасли.

Чистая прибыль «Мечела» выросла за год на 212% – до 31 805 млн рублей. Важную роль оказала разница курсовых котировок, позволившая несколько нивелировать долговую нагрузку по иностранной валюте. Рентабельность чистой прибыли в свою очередь увеличилась до 17,2% за счет сокращения амортизационных отчислений Свободный денежный поток с 1 квартала 2021 года вырос с 13,1 млрд рублей до 15,5 млрд рублей (на 18% квартал к кварталу) несмотря на высокий уровень капитальных затрат, который фактически эквивалентен значениям с учетом Эльгинского угольного комплекса.

Чистый долг «Мечела» по итогам 6 месяцев 2021 года составил 305244 млн рублей, а долговая нагрузка (чистый долг/EBITDA) находится на уровне 4,3х, что почти в 2 раза ниже чем в прошлом году (7,9х) что является в целом приемлемым для отрасли. Изменение же обусловлено погашениями задолженности, на фоне растущей прибыли и укреплением курса рубля по отношению к доллару США и евро.

Мы положительно оцениваем результаты компании и отдельно отмечаем прогнозируемую дивидендную доходность, которая по итогам года может составить 25% с учетом роста котировок ПАО «Мечел» к моменту дивидендной отсечки. Согласно уставу «Мечела»: по префам – 20% от прибыли по МСФО. «Мечел» долгое время находился в сложном финансовом положении. В итоге, в последние годы дивиденды выплачиваются согласно Уставу. По обыкновенным акциям дивидендов пока не ожидаем. Мы позитивно смотрим на «Мечел» и ожидаем продолжение его уверенного роста до конца текущего года.

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба