Salesforce.com (NYSE:CRM) постепенно возвращает к себе доверие инвесторов после того, как те не доверяли ей годами. Акции Salesforce торгуются вблизи максимумов, достигнутых почти год назад, чему способствует резкое повышение спроса на софт и облачные сервисы компании.

На прошлой неделе базирующаяся в Сан-Франциско технологическая компания опубликовала результаты за второй квартал 2022 финансового года. Показатели превзошли ожидания аналитиков, при этом Salesforce.com дала оптимистичный прогноз на оставшуюся часть года. Как сообщила компания в прошлую среду, за квартал, завершившийся в июле, выручка выросла на 23% до $6,34 миллиарда. Средний прогноз аналитиков составлял $6,24 миллиарда. Прибыль повысилась до $1,48 на акцию, превысив средний прогноз в 92 цента.

Продажи в текущем финансовом году, по прогнозу компании, могут достигнуть $26,3 миллиарда, тогда как средний прогноз аналитиков составляет $26 миллиардов.

Финансовые показатели Salesforce превосходят прогнозы уже второй квартал подряд. Это говорит о том, что полагающаяся на приобретения стратегия роста приносит свои плоды, смягчая опасения инвесторов, тревожившихся, что заключенные недавно сделки не обеспечивают той синергии и конкурентных преимуществ, которых пытается добиться основатель и главный исполнительный директор компании Марк Бениофф.

В прошлом месяце Salesforce завершила приобретение Slack Technologies; сделка размером $27,7 миллиарда была заключена в декабре. Платформа Slack используется удаленными работниками для обмена сообщениями и работы над документами. В 2018 году Salesforce приобрела Tableau Software за $14,7 миллиарда и MuleSoft за $5,8 миллиарда.

Некоторые аналитики высказывали опасения, что после этих крупных приобретений Salesforce будет напрямую конкурировать с Microsoft (NASDAQ:MSFT). Софтверный гигант агрессивно продвигает свою платформу для совместной работы — Teams. По состоянию на конец июля у этого программного обеспечения для видеособраний и чатов было 250 миллионов активных пользователей в день против 145 миллионов в апреле.

Salesforce выигрывает от полностью цифрового, удаленного режима работы

Судя по последним данным, Slack тоже стремительно растет, выигрывая за счет сохраняющегося тренда удаленной работы. Продажи Slack подскочили на 39% по сравнению с сопоставимым кварталом прошлого года. Количество контрактов на сумму $100 000 и выше возросло на 41% год к году. Продажи Slack Connect, сервиса, позволяющего пользователям обмениваться сообщениями с пользователями вне своей непосредственной организации, увеличились примерно в три раза.

«С появлением дельта-штамма стало очевиднее, что полностью цифровой, удаленный режим работы останется с нами еще надолго», — отметил в комментариях для Bloomberg президент и операционный директор Salesforce Брет Тэйлор.

«Мы не останавливаем экономику. Мы инвестируем; компании инвестируют».

Тэйлор добавил, что девять из десяти крупнейших контрактов компании за последний квартал касались продуктов Tableau и еще восемь — продуктов MuleSoft.

Аналитик Barclays Раймо Леншоу после отчета за второй квартал повысил целевую стоимость акций Salesforce до $320 с $291, подтвердив рейтинг «выше рынка». Сессию пятницы Salesforce завершила на отметке $266,53.

«Сильные показатели, похоже, охватывают различные облачные сегменты и географические зоны, а значит имеют устойчивый характер», — отмечает Леншоу.

Аналитик добавляет:

«Помимо этого, руководство начинает реализовывать свои планы по операционному левериджу — прогнозы по росту операционного и [свободного денежного потока] были снова повышены».

Аналитик J.P. Morgan Марк Мерфи сохранил рейтинг «выше рынка» для акций Salesforce, повысив целевую стоимость до $310 с $250.

«Salesforce.com выделяется среди почти всех остальных компаний, будучи первопроходцем в сфере облачных вычислений», — указывает Мерфи, добавляя, что успех компании основывается на нескольких продуктах, при этом она обладает внушительными масштабами и траекторией.

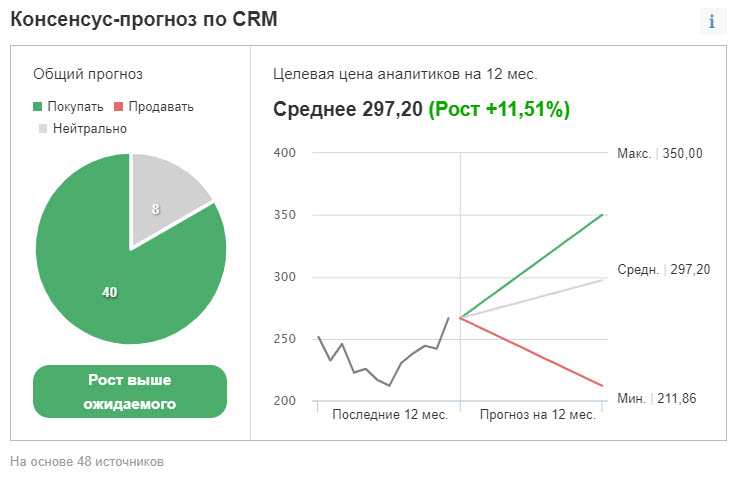

Среди 48 аналитиков, опрошенных Investing.com для расчета консенсусной целевой цены акций, у подавляющего большинства выставлен рейтинг «выше рынка».

Средняя целевая стоимость составляет $297,20, что означает потенциал роста акций на 11,5%.

Подведем итоги

Два последних квартальных отчета показали, что Salesforce твердо управляет своей судьбой. Помимо этого, суперцикл роста все еще продолжается. Инвесторы могут без колебаний вкладываться в акции компании. По нашему мнению, стратегия приобретений продолжит позитивно отражаться на ее бумагах.

На прошлой неделе базирующаяся в Сан-Франциско технологическая компания опубликовала результаты за второй квартал 2022 финансового года. Показатели превзошли ожидания аналитиков, при этом Salesforce.com дала оптимистичный прогноз на оставшуюся часть года. Как сообщила компания в прошлую среду, за квартал, завершившийся в июле, выручка выросла на 23% до $6,34 миллиарда. Средний прогноз аналитиков составлял $6,24 миллиарда. Прибыль повысилась до $1,48 на акцию, превысив средний прогноз в 92 цента.

Продажи в текущем финансовом году, по прогнозу компании, могут достигнуть $26,3 миллиарда, тогда как средний прогноз аналитиков составляет $26 миллиардов.

Финансовые показатели Salesforce превосходят прогнозы уже второй квартал подряд. Это говорит о том, что полагающаяся на приобретения стратегия роста приносит свои плоды, смягчая опасения инвесторов, тревожившихся, что заключенные недавно сделки не обеспечивают той синергии и конкурентных преимуществ, которых пытается добиться основатель и главный исполнительный директор компании Марк Бениофф.

В прошлом месяце Salesforce завершила приобретение Slack Technologies; сделка размером $27,7 миллиарда была заключена в декабре. Платформа Slack используется удаленными работниками для обмена сообщениями и работы над документами. В 2018 году Salesforce приобрела Tableau Software за $14,7 миллиарда и MuleSoft за $5,8 миллиарда.

Некоторые аналитики высказывали опасения, что после этих крупных приобретений Salesforce будет напрямую конкурировать с Microsoft (NASDAQ:MSFT). Софтверный гигант агрессивно продвигает свою платформу для совместной работы — Teams. По состоянию на конец июля у этого программного обеспечения для видеособраний и чатов было 250 миллионов активных пользователей в день против 145 миллионов в апреле.

Salesforce выигрывает от полностью цифрового, удаленного режима работы

Судя по последним данным, Slack тоже стремительно растет, выигрывая за счет сохраняющегося тренда удаленной работы. Продажи Slack подскочили на 39% по сравнению с сопоставимым кварталом прошлого года. Количество контрактов на сумму $100 000 и выше возросло на 41% год к году. Продажи Slack Connect, сервиса, позволяющего пользователям обмениваться сообщениями с пользователями вне своей непосредственной организации, увеличились примерно в три раза.

«С появлением дельта-штамма стало очевиднее, что полностью цифровой, удаленный режим работы останется с нами еще надолго», — отметил в комментариях для Bloomberg президент и операционный директор Salesforce Брет Тэйлор.

«Мы не останавливаем экономику. Мы инвестируем; компании инвестируют».

Тэйлор добавил, что девять из десяти крупнейших контрактов компании за последний квартал касались продуктов Tableau и еще восемь — продуктов MuleSoft.

Аналитик Barclays Раймо Леншоу после отчета за второй квартал повысил целевую стоимость акций Salesforce до $320 с $291, подтвердив рейтинг «выше рынка». Сессию пятницы Salesforce завершила на отметке $266,53.

«Сильные показатели, похоже, охватывают различные облачные сегменты и географические зоны, а значит имеют устойчивый характер», — отмечает Леншоу.

Аналитик добавляет:

«Помимо этого, руководство начинает реализовывать свои планы по операционному левериджу — прогнозы по росту операционного и [свободного денежного потока] были снова повышены».

Аналитик J.P. Morgan Марк Мерфи сохранил рейтинг «выше рынка» для акций Salesforce, повысив целевую стоимость до $310 с $250.

«Salesforce.com выделяется среди почти всех остальных компаний, будучи первопроходцем в сфере облачных вычислений», — указывает Мерфи, добавляя, что успех компании основывается на нескольких продуктах, при этом она обладает внушительными масштабами и траекторией.

Среди 48 аналитиков, опрошенных Investing.com для расчета консенсусной целевой цены акций, у подавляющего большинства выставлен рейтинг «выше рынка».

Средняя целевая стоимость составляет $297,20, что означает потенциал роста акций на 11,5%.

Подведем итоги

Два последних квартальных отчета показали, что Salesforce твердо управляет своей судьбой. Помимо этого, суперцикл роста все еще продолжается. Инвесторы могут без колебаний вкладываться в акции компании. По нашему мнению, стратегия приобретений продолжит позитивно отражаться на ее бумагах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба