Акции Amazon (NASDAQ:AMZN) сейчас предлагают любопытное соотношение риска и вознаграждения. Для них наступила черная полоса после публикации отчета за второй квартал 29 июля, в котором гигант олнайн-торговли, среди прочего, дал понять, что вступает в фазу низких темпов роста.

Руководство отметило, что компании, возможно, будет непросто превзойти ожидания после продолжавшегося год бума онлайн-продаж, который подогревался пандемией. С начала текущего года Amazon пока отстает от других компаний с рыночной капитализацией в триллион долларов и выше.

Акции Microsoft (NASDAQ:MSFT) в этом году подскочили на 36%, а акции Apple (NASDAQ:AAPL) повысились на 15%. Между тем, акции Amazon завершили торги вторника на отметке $3470,79, на 9% ниже зафиксированного в июле рекордного максимума.

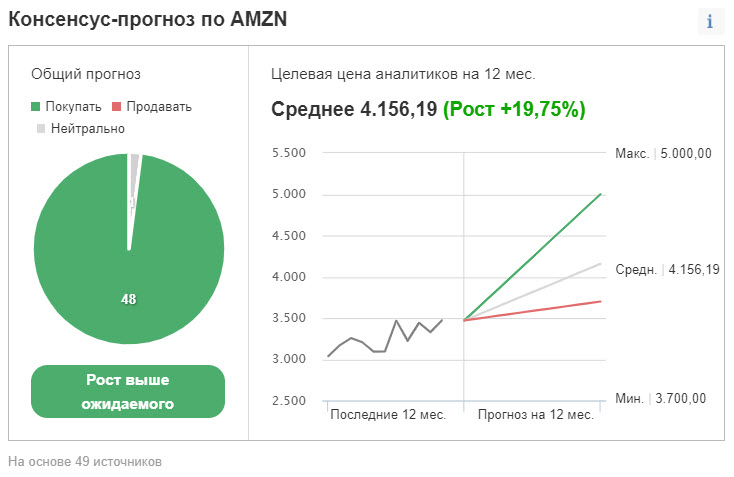

И тем не менее, большинство аналитиков Уолл-стрит с оптимизмом смотрят на перспективы Amazon, рекомендуя компанию своим клиентам и присваивая рекомендацию «покупать» ее акциям.

Из 49 аналитиков, опрошенных Investing.com, у 48 по акциям Amazon присвоена рекомендация «покупать», а значит, бумаги должны торговаться лучше рынка. Консенсусная 12-месячная целевая цена предполагает рост акций еще на 21% с текущего уровня.

Трудно сказать, насколько точными окажутся оценки аналитиков в предстоящем году, но свежий прогноз самой компании показывает, что ей может оказаться не так просто превысить ожидания.

Оптимистичный прогноз при публикации отчета за второй квартал удовлетворил бы инвесторов, желающих видеть рост. Внимание было приковано к базовому для Amazon бизнесу онлайн-торговли, который действительно замедляется, и это при том, что основатель Amazon Джефф Безос передал бразды правления «ветерану» компании Брайану Олсавски. Комментируя складывающуюся ситуацию в недавней беседе с аналитиками, новый главный исполнительный директор Amazon был прямолинеен. Олсавски заявил, что замедление продаж будет наблюдаться до конца года.

Долгосрочный рост

Компания не только разочаровала инвесторов своим прогнозом — она также впервые с 2018 года отчиталась о выручке ниже оценок. Аналитики умерили свои ожидания после публикации последнего отчета. Согласно составленным Bloomberg данным, средний прогноз по прибыли Amazon на текущий квартал за последний месяц сократился примерно на 16,5%. Консенсус-прогноз по выручке за этот же период понизился почти на $6,5 миллиарда, или 5,5%.

Впрочем, оптимизм, разделяемый подавляющим большинством аналитиков, свидетельствует о том, что текущее ослабление одного из лидеров среди ведущих мегакорпораций представляет собой возможность для покупки. Даже на фоне замедления роста продаж по сравнению с темпами, наблюдавшимися во время пандемии, аналитики видят потенциал для долгосрочного роста в подразделениях онлайн-торговли и облачных вычислений, а также в рекламном бизнесе, который сейчас переживает расцвет.

Согласно аналитику Susquehanna Шьяму Патилу, с текущих уровней акции Amazon могут вырасти еще на 50%, и сейчас «прекрасный момент» для покупки.

В его недавнем обзоре для клиентов отмечается:

«Если ориентироваться на совокупный среднегодовой темп роста за два года, тренды остаются очень сильными, и причин для беспокойства мы не видим. В конечном счете, Amazon остается в наших глазах историей долгосрочного роста, поддерживаемого силой бизнесов онлайн-торговли, облачных вычислений и рекламы».

У Susquehanna один из самых «бычьих» прогнозов на Уолл-стрит, однако многие аналитики согласны с тем, что Amazon остается наиболее привлекательной компанией в сфере онлайн-торговли, несмотря на недавнее замедление роста.

Аналитики Evercore ISI, у которых для акций присвоен рейтинг «выше рынка» с целевой ценой $4200, отмечают:

«Наш долгосрочный сценарий для Amazon остается неизменным... С тактической точки зрения, в краткосрочной перспективе акции Amazon, возможно, будут торговаться в ограниченном диапазоне, пока инвесторы будут спорить о том, может ли компания восстановить в 2022 году темпы роста выручки год к году на уровне 20%. Мы считаем, что ей это по силам, учитывая величину TAM (совокупного целевого рынка), новые инициативы роста и доказанную эффективность».

Подведем итоги

Акции Amazon, отстававшие от рынка в текущем году, предлагают привлекательную возможность среди технологических мегакорпораций. Существует достаточно высокая вероятность того, что компания догонит конкурентов, в особенности с учетом того, что пандемия продолжает свирепствовать во многих регионах, придавая ускорение продолжающемуся сдвигу в сторону онлайн-торговли и облачных вычислений.

Руководство отметило, что компании, возможно, будет непросто превзойти ожидания после продолжавшегося год бума онлайн-продаж, который подогревался пандемией. С начала текущего года Amazon пока отстает от других компаний с рыночной капитализацией в триллион долларов и выше.

Акции Microsoft (NASDAQ:MSFT) в этом году подскочили на 36%, а акции Apple (NASDAQ:AAPL) повысились на 15%. Между тем, акции Amazon завершили торги вторника на отметке $3470,79, на 9% ниже зафиксированного в июле рекордного максимума.

И тем не менее, большинство аналитиков Уолл-стрит с оптимизмом смотрят на перспективы Amazon, рекомендуя компанию своим клиентам и присваивая рекомендацию «покупать» ее акциям.

Из 49 аналитиков, опрошенных Investing.com, у 48 по акциям Amazon присвоена рекомендация «покупать», а значит, бумаги должны торговаться лучше рынка. Консенсусная 12-месячная целевая цена предполагает рост акций еще на 21% с текущего уровня.

Трудно сказать, насколько точными окажутся оценки аналитиков в предстоящем году, но свежий прогноз самой компании показывает, что ей может оказаться не так просто превысить ожидания.

Оптимистичный прогноз при публикации отчета за второй квартал удовлетворил бы инвесторов, желающих видеть рост. Внимание было приковано к базовому для Amazon бизнесу онлайн-торговли, который действительно замедляется, и это при том, что основатель Amazon Джефф Безос передал бразды правления «ветерану» компании Брайану Олсавски. Комментируя складывающуюся ситуацию в недавней беседе с аналитиками, новый главный исполнительный директор Amazon был прямолинеен. Олсавски заявил, что замедление продаж будет наблюдаться до конца года.

Долгосрочный рост

Компания не только разочаровала инвесторов своим прогнозом — она также впервые с 2018 года отчиталась о выручке ниже оценок. Аналитики умерили свои ожидания после публикации последнего отчета. Согласно составленным Bloomberg данным, средний прогноз по прибыли Amazon на текущий квартал за последний месяц сократился примерно на 16,5%. Консенсус-прогноз по выручке за этот же период понизился почти на $6,5 миллиарда, или 5,5%.

Впрочем, оптимизм, разделяемый подавляющим большинством аналитиков, свидетельствует о том, что текущее ослабление одного из лидеров среди ведущих мегакорпораций представляет собой возможность для покупки. Даже на фоне замедления роста продаж по сравнению с темпами, наблюдавшимися во время пандемии, аналитики видят потенциал для долгосрочного роста в подразделениях онлайн-торговли и облачных вычислений, а также в рекламном бизнесе, который сейчас переживает расцвет.

Согласно аналитику Susquehanna Шьяму Патилу, с текущих уровней акции Amazon могут вырасти еще на 50%, и сейчас «прекрасный момент» для покупки.

В его недавнем обзоре для клиентов отмечается:

«Если ориентироваться на совокупный среднегодовой темп роста за два года, тренды остаются очень сильными, и причин для беспокойства мы не видим. В конечном счете, Amazon остается в наших глазах историей долгосрочного роста, поддерживаемого силой бизнесов онлайн-торговли, облачных вычислений и рекламы».

У Susquehanna один из самых «бычьих» прогнозов на Уолл-стрит, однако многие аналитики согласны с тем, что Amazon остается наиболее привлекательной компанией в сфере онлайн-торговли, несмотря на недавнее замедление роста.

Аналитики Evercore ISI, у которых для акций присвоен рейтинг «выше рынка» с целевой ценой $4200, отмечают:

«Наш долгосрочный сценарий для Amazon остается неизменным... С тактической точки зрения, в краткосрочной перспективе акции Amazon, возможно, будут торговаться в ограниченном диапазоне, пока инвесторы будут спорить о том, может ли компания восстановить в 2022 году темпы роста выручки год к году на уровне 20%. Мы считаем, что ей это по силам, учитывая величину TAM (совокупного целевого рынка), новые инициативы роста и доказанную эффективность».

Подведем итоги

Акции Amazon, отстававшие от рынка в текущем году, предлагают привлекательную возможность среди технологических мегакорпораций. Существует достаточно высокая вероятность того, что компания догонит конкурентов, в особенности с учетом того, что пандемия продолжает свирепствовать во многих регионах, придавая ускорение продолжающемуся сдвигу в сторону онлайн-торговли и облачных вычислений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба