Marvell Technology — одна из ведущих американских компаний в сфере производства памяти, микроконтроллеров и других полупроводниковых приборов. Marvell не имеет собственных фабрик, но остается одним из лидеров рынка. Рассмотрим, как это удается компании и какие перспективы есть у акций.

На чем зарабатывает

Marvell разрабатывает и продает решения для цифровой памяти, микроконтроллеры, телекоммуникационное оборудование и другие полупроводниковые приборы.

Выручку приносят 2 основные сегмента:

• Сетевые продукты — 57% от выручки: решения по специальным интегральным схемам (ASIC), интернет-решения, 5G, процессоры.

• Хранение данных — 39% от выручки: продукты для высокоскоростной передачи информации (Fibre Channel) и контролеры для дата-центров и других предприятий. Продукция компании также используется в HDD и SSD.

Остальные 4% — сервис и решения для принтеров.

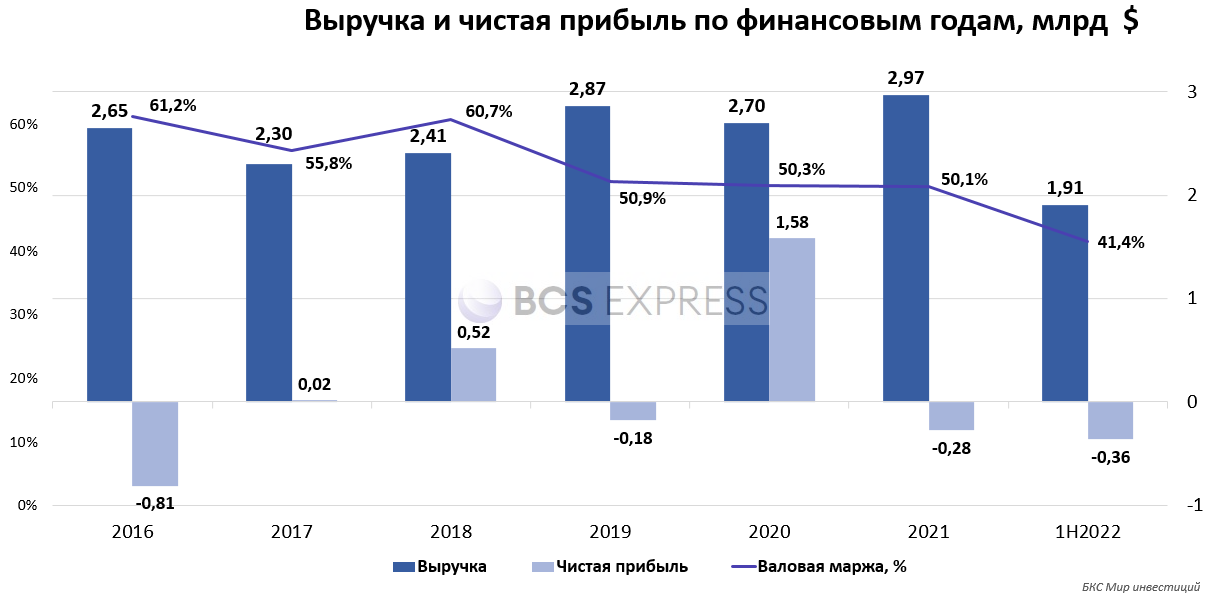

Выручка в последние годы имеет тенденцию к росту, а вот чистая прибыль из года в год нестабильна. Годовая валовая маржа не демонстрирует устойчивости или роста, но остается на уровне выше 50%.

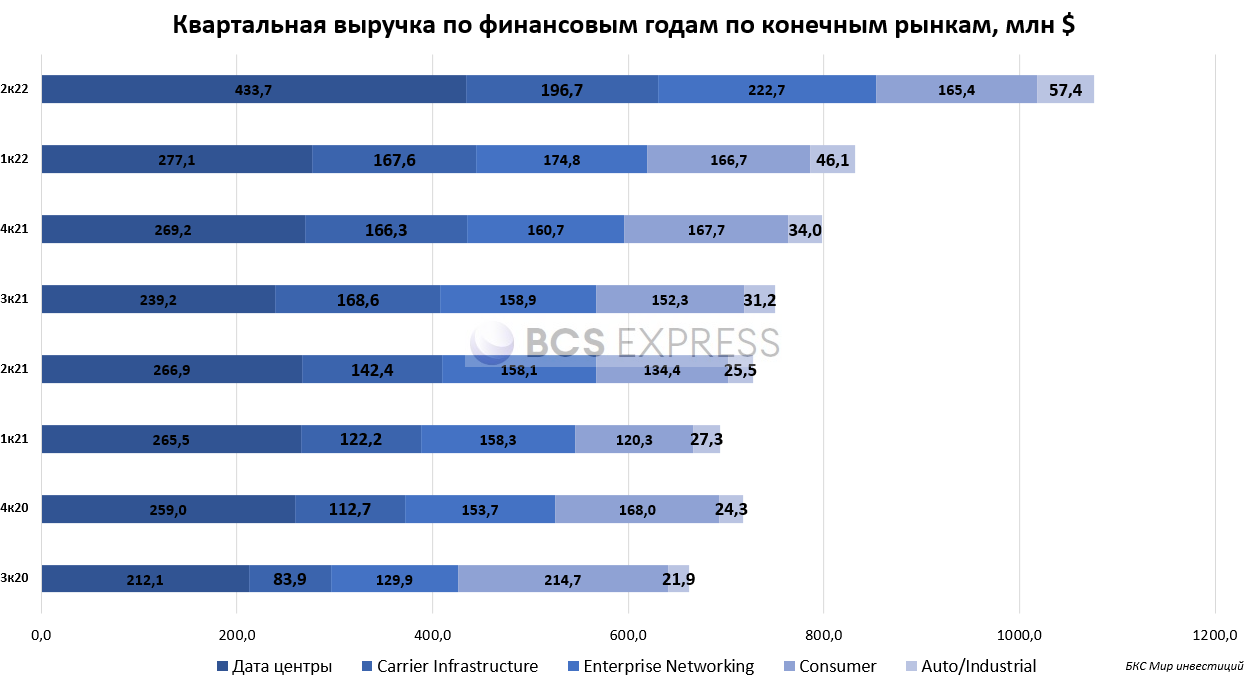

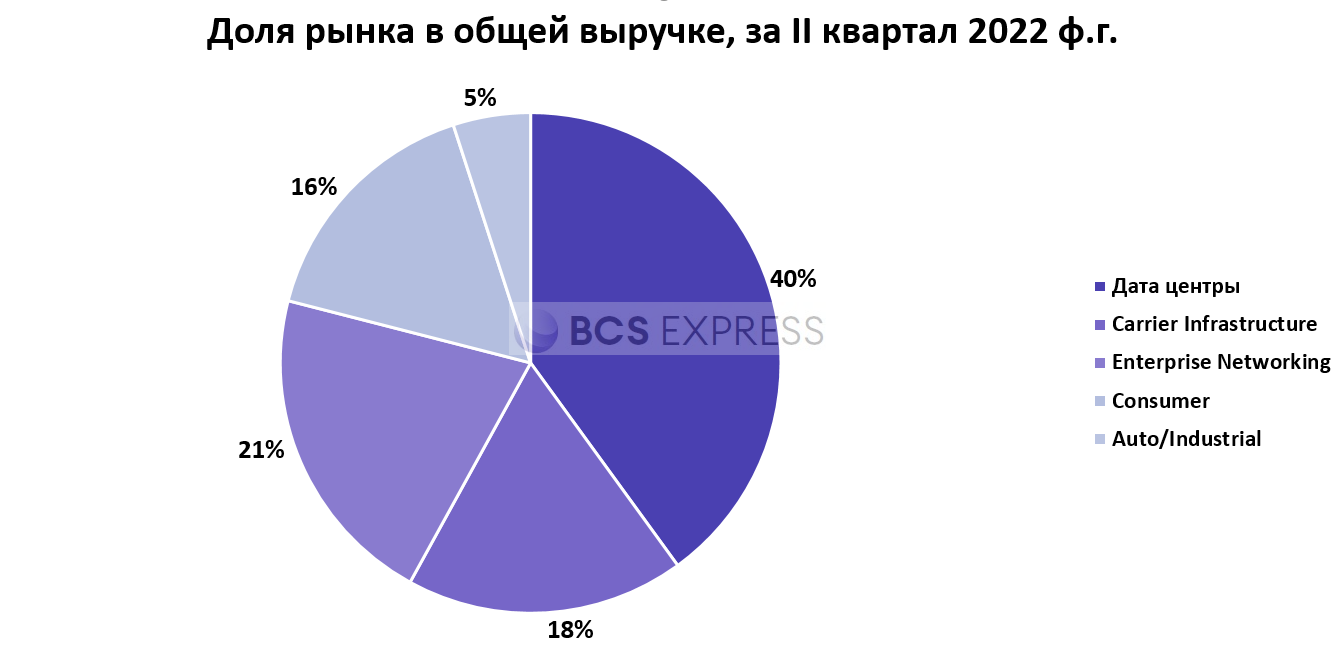

Большая часть выручки приходится на дата-центры, самый быстрорастущий сегмент — автомобильный/индустриальный рынок.

У компании нет собственных фабрик. Производство отдано на аутсорсинг фирмам, расположенным в США, ФРГ и азиатском регионе, включая Китай.

Продукция реализуется путем прямых продаж или через дистрибьютеров. Основными клиентами, чья доля в выручке составляет более 10%, являются Western Digital, Toshiba и Seagate. Китай — крупнейший географический рынок сбыта — 43%. На Азию в целом приходится до 80% продаж, на США — 11%.

Сравнение и рейтинги

Из-за убыточности значения многих мультипликаторов отрицательны. Имеет высокую долговую нагрузку. По показателю EV/Sales компания Marvell значительно переоценена.

Столь значимую переоценку можно объяснить высокими ожиданиями будущей прибыли и рейтингами. По данным WSJ и Finviz, имеем следующие прогнозы:

Компания выплачивает дивиденды, форвардная доходность составляет 0,38%.

Какие перспективы

• Компания непрерывно растет и стремится к повышению эффективности, расширяя ассортимент и выходя на новые рынки сбыта.

• За последние 20 лет Marvell поглотила 14 компаний. Одно из недавних приобретений — компания-производитель компонентов для телеком-оборудования Inphi. В Marvell полагают, что это позволит занять ведущие позиции на рынке инфраструктуры передачи данных.

• Marvell вкладывает значительные средства в исследования, что негативно сказывается на прибыли. Уделяет внимание рынкам 5G и автомобилестроению, где у нее достаточное количество клиентов и разработок для получения прибыли в будущем.

Риски

• Цикличность бизнеса. В мире наблюдается дефицит чипов, который может закончиться уже в следующем году. Это негативно скажется на заказах и приведет к снижению финансовых показателей.

• Пока бушует пандемия, цепочки поставок находятся под угрозой. Это значимый риск, учитывая, что компания не имеет собственных фабрик.

• Негативные эффекты от интеграции с другими компаниями.

• Общая коррекция на рынке США.

Техническая картина

В начале года акции Marvell после очередного обновления максимумов перешли в затяжную коррекцию, которая остановилась в конце мая. С того момента акции стабильно растут и уже успели переписать исторические вершины. С конца августа не удается прорваться выше $64. Техническая картина умеренно позитивна: кривые MACD вновь пересеклись и направлены вверх после недавнего отката вниз, а индикатор RSI не сообщает о перекупленности.

Если покупателям удастся пройти $64 снизу вверх, это откроет дорогу к уровню консенсуса аналитиков — $70. Стоит обратить внимание на недельный график: RSI только вошел в зону перекупленности. Судя по динамике с 2019 г., долго индикатор там не задерживается и быстро переходит к более глубокой коррекции. Иными словами, есть высокий риск снижения.

Стоит ли инвестировать в Marvell

Прямо сейчас существует риск коррекции, особенно в условиях нестабильности на рынке США. При коррекции откроются более привлекательные уровни для входа в позиции.

Сейчас возможны только спекулятивные движения на короткой дистанции, особенно при пробое сопротивления $64–65.

Компания оценена дорого и пока убыточна. В будущем ситуация может исправиться за счет развития новых технологий и завоевания новых рынков. Долгосрочная перспектива выглядит умеренно позитивно — за акциями стоит следить.

На чем зарабатывает

Marvell разрабатывает и продает решения для цифровой памяти, микроконтроллеры, телекоммуникационное оборудование и другие полупроводниковые приборы.

Выручку приносят 2 основные сегмента:

• Сетевые продукты — 57% от выручки: решения по специальным интегральным схемам (ASIC), интернет-решения, 5G, процессоры.

• Хранение данных — 39% от выручки: продукты для высокоскоростной передачи информации (Fibre Channel) и контролеры для дата-центров и других предприятий. Продукция компании также используется в HDD и SSD.

Остальные 4% — сервис и решения для принтеров.

Выручка в последние годы имеет тенденцию к росту, а вот чистая прибыль из года в год нестабильна. Годовая валовая маржа не демонстрирует устойчивости или роста, но остается на уровне выше 50%.

Большая часть выручки приходится на дата-центры, самый быстрорастущий сегмент — автомобильный/индустриальный рынок.

У компании нет собственных фабрик. Производство отдано на аутсорсинг фирмам, расположенным в США, ФРГ и азиатском регионе, включая Китай.

Продукция реализуется путем прямых продаж или через дистрибьютеров. Основными клиентами, чья доля в выручке составляет более 10%, являются Western Digital, Toshiba и Seagate. Китай — крупнейший географический рынок сбыта — 43%. На Азию в целом приходится до 80% продаж, на США — 11%.

Сравнение и рейтинги

Из-за убыточности значения многих мультипликаторов отрицательны. Имеет высокую долговую нагрузку. По показателю EV/Sales компания Marvell значительно переоценена.

Столь значимую переоценку можно объяснить высокими ожиданиями будущей прибыли и рейтингами. По данным WSJ и Finviz, имеем следующие прогнозы:

Компания выплачивает дивиденды, форвардная доходность составляет 0,38%.

Какие перспективы

• Компания непрерывно растет и стремится к повышению эффективности, расширяя ассортимент и выходя на новые рынки сбыта.

• За последние 20 лет Marvell поглотила 14 компаний. Одно из недавних приобретений — компания-производитель компонентов для телеком-оборудования Inphi. В Marvell полагают, что это позволит занять ведущие позиции на рынке инфраструктуры передачи данных.

• Marvell вкладывает значительные средства в исследования, что негативно сказывается на прибыли. Уделяет внимание рынкам 5G и автомобилестроению, где у нее достаточное количество клиентов и разработок для получения прибыли в будущем.

Риски

• Цикличность бизнеса. В мире наблюдается дефицит чипов, который может закончиться уже в следующем году. Это негативно скажется на заказах и приведет к снижению финансовых показателей.

• Пока бушует пандемия, цепочки поставок находятся под угрозой. Это значимый риск, учитывая, что компания не имеет собственных фабрик.

• Негативные эффекты от интеграции с другими компаниями.

• Общая коррекция на рынке США.

Техническая картина

В начале года акции Marvell после очередного обновления максимумов перешли в затяжную коррекцию, которая остановилась в конце мая. С того момента акции стабильно растут и уже успели переписать исторические вершины. С конца августа не удается прорваться выше $64. Техническая картина умеренно позитивна: кривые MACD вновь пересеклись и направлены вверх после недавнего отката вниз, а индикатор RSI не сообщает о перекупленности.

Если покупателям удастся пройти $64 снизу вверх, это откроет дорогу к уровню консенсуса аналитиков — $70. Стоит обратить внимание на недельный график: RSI только вошел в зону перекупленности. Судя по динамике с 2019 г., долго индикатор там не задерживается и быстро переходит к более глубокой коррекции. Иными словами, есть высокий риск снижения.

Стоит ли инвестировать в Marvell

Прямо сейчас существует риск коррекции, особенно в условиях нестабильности на рынке США. При коррекции откроются более привлекательные уровни для входа в позиции.

Сейчас возможны только спекулятивные движения на короткой дистанции, особенно при пробое сопротивления $64–65.

Компания оценена дорого и пока убыточна. В будущем ситуация может исправиться за счет развития новых технологий и завоевания новых рынков. Долгосрочная перспектива выглядит умеренно позитивно — за акциями стоит следить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба