28 сентября 2021 Промсвязьбанк | ММК

Команда аналитиков ПСБ публикует отчет по итогам посещения производственных мощностей ПАО ММК.

Мы ожидаем, что 2021 календарный год компания будет завершать сильными операционными и финансовыми результатами, которые позитивно отразятся на котировках ММК.

В преддверии финансовых результатов ММК, которые ожидаются 20 октября, мы оценили позиции предприятия на рынке. В ходе встречи с представителями компании были осмотрены основные активы, такие как агломерационная фабрика, стан 2000 и 5000, основные доменные печи.

Стратегически компания делает упор на модернизацию существующих мощностей (коксовые батареи, новый комплекс по производству жести, доменные печи) и укрепление показателей по ESG (минимизация выбросов с 2,18 в 2020 до 1,8 к 2025 году) LTIFR (цель к 2025 году – 0,45, на 2020 год - 0,66). Для этого ММК активно развивает системы искусственного интеллекта и вводит современные средства контроля за выбросами. Подобная стратегия в будущем позволит компании уверенно развивать европейские рынки сбыта, превосходя конкурентов из Индии, о потенциале которых мы писали ранее.

Также отметим и особенности производства: компания пытается минимизировать издержки, например, заменяя дорогой отечественный уголь на более дешевый казахский, и увеличивать загрузку стана 5000 (достигая 23-27 операций по раскатке сляба весом от 8 до 30 тонн). Компания ставит долгосрочные планы на активное внедрение робототехники, как в процессе производства, так и в корпоративной среде, со средней окупаемостью проектов до 2-3х лет.

Старт производства у ММК начинается на современной агломерационной фабрике с себестоимостью агломерата $55 за тонну и затратами 64 кг кокса на тонну, что при существующих выплавляемых объемах (11,3 млн тонн агломерата в годовом выражении) является ниже конкурентов по отрасли. При полной загруженности производительность может достигать 5,5 млн тонн охлажденного агломерата при сокращении выбросов пыли в два раза (на 2,1 тысяч тонн в год), диоксида серы – в четыре раза (на 3,5 тысяч тонн в год), бензапирена – в 16 раз.

Основными станками по раскатке слябов являются стан 2500 и 5000. Количество последних довольно ограничено по стране, что усиливает лидирующие позиции ММК в отрасли. Стан 5000 может достигать объема выплавки 1,5 млн тонн год, при этом сохраняя беспрерывную 100% загрузку. На данный момент продукцию стана активно реализуют на рынке судостроения, и в целом этот сектор планируется еще больше расширять. Брак производства не превышает 0,4%.

Отметим и работу доменных печей, где был достигнут показатель 10,5 тысяч чугуна в день (в 2021 году), а также введены новые коксовые батареи с выходом 19 тысяч тонн кокса в сутки, а запас угля всегда поддерживается на отметке не менее 200 тысяч тонн.

Отдельно выделим ММК «Метиз» с долей премиальной продукции равной 100%. В сегменте метизов доля рынка ММК составляет 20%, а загрузка достигает 73%.

Помимо России, ММК также возлагает большие надежды на турецкий актив, где уже достигается 78 тысяч тонн горячеоцинкованного проката.

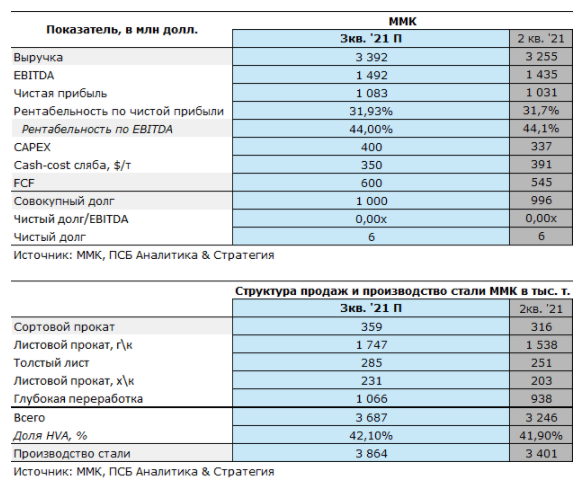

Складывающаяся конъюнктура на рынке черной металлургии (высокие цены на сталь и низкие – на железную руду) позволяют ожидать сильные результаты ММК в 3 квартале 2021 года. Мы прогнозируем, что при самом пессимистичном сценарии выручка предприятия в 3 квартале 2021 года составит не менее $3392 млн (+4,2% квартал к кварталу), а чистая прибыль – $1083 млн (+5% квартал к кварталу). Это консервативный прогноз, в целом мы склонны ожидать гораздо более сильных результатов.

На днях у металлургической компании ПАО ММК происходило закрытие реестра по выплате дивидендов. Квартальный дивиденд на акцию установлен на отметке 3,53 рублей (при текущих ценах это эквивалентно 4,8% доходности или 9,3% накопленной), что почти в 2 раза больше, чем дивиденд, объявленный во 2 квартале 2021 года (1,79 рублей на акцию). Ожидаем, что дивидендная доходность за календарный год может превысить 12%.

По нашим оценкам, несмотря на вводимое налоговое бремя, компания долгосрочно привлекательна для инвесторов за счет инновационного подхода к организации бизнеса и постоянной работы над модернизацией производства, а также активной политики по оптимизации издержек.

Мы рекомендуем акции ММК к покупке с таргетом 89 рублей за бумагу на фоне сохраняющейся благоприятной конъюнктуры на рынке стали.

Мы ожидаем, что 2021 календарный год компания будет завершать сильными операционными и финансовыми результатами, которые позитивно отразятся на котировках ММК.

В преддверии финансовых результатов ММК, которые ожидаются 20 октября, мы оценили позиции предприятия на рынке. В ходе встречи с представителями компании были осмотрены основные активы, такие как агломерационная фабрика, стан 2000 и 5000, основные доменные печи.

Стратегически компания делает упор на модернизацию существующих мощностей (коксовые батареи, новый комплекс по производству жести, доменные печи) и укрепление показателей по ESG (минимизация выбросов с 2,18 в 2020 до 1,8 к 2025 году) LTIFR (цель к 2025 году – 0,45, на 2020 год - 0,66). Для этого ММК активно развивает системы искусственного интеллекта и вводит современные средства контроля за выбросами. Подобная стратегия в будущем позволит компании уверенно развивать европейские рынки сбыта, превосходя конкурентов из Индии, о потенциале которых мы писали ранее.

Также отметим и особенности производства: компания пытается минимизировать издержки, например, заменяя дорогой отечественный уголь на более дешевый казахский, и увеличивать загрузку стана 5000 (достигая 23-27 операций по раскатке сляба весом от 8 до 30 тонн). Компания ставит долгосрочные планы на активное внедрение робототехники, как в процессе производства, так и в корпоративной среде, со средней окупаемостью проектов до 2-3х лет.

Старт производства у ММК начинается на современной агломерационной фабрике с себестоимостью агломерата $55 за тонну и затратами 64 кг кокса на тонну, что при существующих выплавляемых объемах (11,3 млн тонн агломерата в годовом выражении) является ниже конкурентов по отрасли. При полной загруженности производительность может достигать 5,5 млн тонн охлажденного агломерата при сокращении выбросов пыли в два раза (на 2,1 тысяч тонн в год), диоксида серы – в четыре раза (на 3,5 тысяч тонн в год), бензапирена – в 16 раз.

Основными станками по раскатке слябов являются стан 2500 и 5000. Количество последних довольно ограничено по стране, что усиливает лидирующие позиции ММК в отрасли. Стан 5000 может достигать объема выплавки 1,5 млн тонн год, при этом сохраняя беспрерывную 100% загрузку. На данный момент продукцию стана активно реализуют на рынке судостроения, и в целом этот сектор планируется еще больше расширять. Брак производства не превышает 0,4%.

Отметим и работу доменных печей, где был достигнут показатель 10,5 тысяч чугуна в день (в 2021 году), а также введены новые коксовые батареи с выходом 19 тысяч тонн кокса в сутки, а запас угля всегда поддерживается на отметке не менее 200 тысяч тонн.

Отдельно выделим ММК «Метиз» с долей премиальной продукции равной 100%. В сегменте метизов доля рынка ММК составляет 20%, а загрузка достигает 73%.

Помимо России, ММК также возлагает большие надежды на турецкий актив, где уже достигается 78 тысяч тонн горячеоцинкованного проката.

Складывающаяся конъюнктура на рынке черной металлургии (высокие цены на сталь и низкие – на железную руду) позволяют ожидать сильные результаты ММК в 3 квартале 2021 года. Мы прогнозируем, что при самом пессимистичном сценарии выручка предприятия в 3 квартале 2021 года составит не менее $3392 млн (+4,2% квартал к кварталу), а чистая прибыль – $1083 млн (+5% квартал к кварталу). Это консервативный прогноз, в целом мы склонны ожидать гораздо более сильных результатов.

На днях у металлургической компании ПАО ММК происходило закрытие реестра по выплате дивидендов. Квартальный дивиденд на акцию установлен на отметке 3,53 рублей (при текущих ценах это эквивалентно 4,8% доходности или 9,3% накопленной), что почти в 2 раза больше, чем дивиденд, объявленный во 2 квартале 2021 года (1,79 рублей на акцию). Ожидаем, что дивидендная доходность за календарный год может превысить 12%.

По нашим оценкам, несмотря на вводимое налоговое бремя, компания долгосрочно привлекательна для инвесторов за счет инновационного подхода к организации бизнеса и постоянной работы над модернизацией производства, а также активной политики по оптимизации издержек.

Мы рекомендуем акции ММК к покупке с таргетом 89 рублей за бумагу на фоне сохраняющейся благоприятной конъюнктуры на рынке стали.

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба