29 сентября 2021 Открытие Шульгин Михаил

Европейские акции подешевели по итогам торгов во вторник, 28 сентября, и достигли двухмесячного минимума: панъевропейский индекс упали ниже 100-дневной скользящей средней линии и закрылся на минимуме с 20 июля.

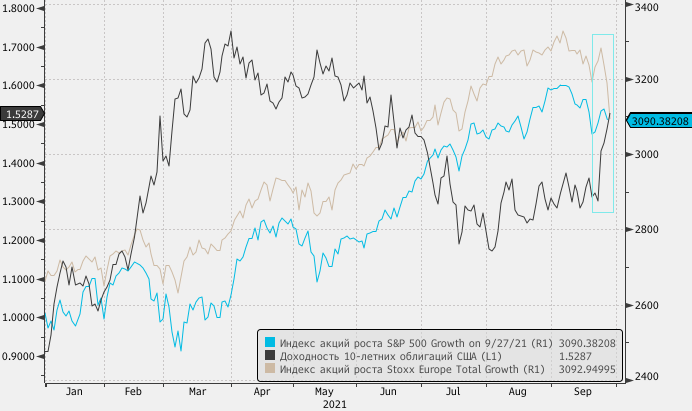

Доходности 10-летних облигаций Казначейства США подскакивали до 1,5652% (максимум с 17 июля), немного снизившись к закрытию европейского рынка до 1,52%. Поэтому технологические акции, которые традиционно чувствительны к росту доходностей, подешевели как в США, так и в Европе. При этом хотелось бы отметить предположение, что рынки обеспокоены не самим фактом роста доходности, а слишком быстрыми темпами.

Stoxx Europe 600 — 452,35 п. (-2,18%), с нач. года +13,4%

DAX — 15 248,56 п. (-2,09%), с нач. года +11,2%

FTSE 100 — 7 028,10 п. (-0,50%), с нач. года +8,8%

На наш взгляд, рост доходностей отражает тот факт, что рынок таким образом учитывает перспективы будущего оттока ликвидности из-за сворачивания программы количественного смягчения, которое предварительно начнется в ноябре этого года. Мы полагаем, что в среднесрочной перспективе коррекция доходности эталонных гособлигаций может продолжаться до уровня ~2%. Это соответствует среднему значению доходностей для 10-летних эталонных гособлигаций в 2014—2015 гг. без действия фактора количественного смягчения и до начала цикла роста процентных ставок.

На фоне роста доходностей смотрятся более позитивно акции циклических компаний. В этом ключе позитивно смотрятся в перспективе до конца года компании горнодобывающей отрасли, банковский сектор, автомобилестроители. Отметим, что до начала текущей недели лидером роста (с начала 2021 года) среди 20 секторов Stoxx Europe 600 был именно технологический сектор. Однако по итогам закрытия торгов во вторник банковский сектор +28% с начала года, а технологические акции +25,6%. Лидерство упущено, при этом на пятки наступает медиасектор (+21%). Коммунальщики являются единственным сектором, который с начала года в красной зоне (-4,8%).

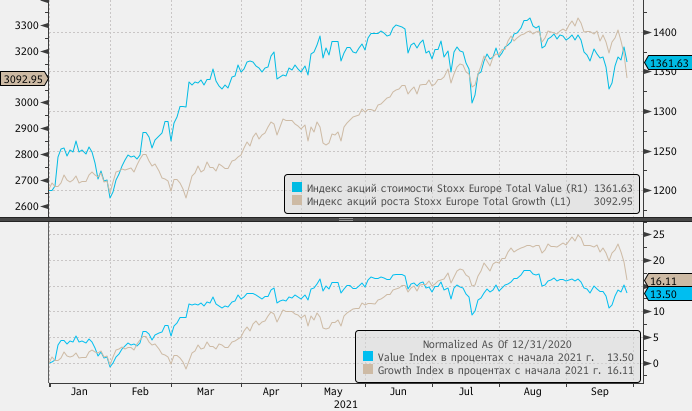

На наш взгляд, европейский фондовый рынок может после коррекции продолжить рост в перспективе до конца года именно за счет акций стоимости, а не за счет акций роста.

Во вторник только 1 из 20 секторов Stoxx Europe 600 вырос. Энергетический сектор (+0,9%) закрылся в зеленой зоне на фоне роста цен на нефть. Сектор информационных технологий упал на 4,9% — аутсайдер дня и самое сильное внутридневное падение за 11 месяцев. Более высокие доходности негативно сказываются на приведенной стоимости будущих денежных потоков технологических компаний.

51 акция в составе панъевропейского индекса Stoxx 600 прибавила в цене и 545 подешевели.

Лидеры роста Stoxx 600: Smiths Group +3,5%, Equinor +3,4%, Carrefour +2,7%, Atos +2,4%, Glencore +2,3%

Лидеры снижения Stoxx 600: QT Group -10,9%, Reply -9,9%, Belimo Holding -9,6%, Fluidra -8,6%, VAT Group -8,3%

Доходности 10-летних облигаций Казначейства США подскакивали до 1,5652% (максимум с 17 июля), немного снизившись к закрытию европейского рынка до 1,52%. Поэтому технологические акции, которые традиционно чувствительны к росту доходностей, подешевели как в США, так и в Европе. При этом хотелось бы отметить предположение, что рынки обеспокоены не самим фактом роста доходности, а слишком быстрыми темпами.

Stoxx Europe 600 — 452,35 п. (-2,18%), с нач. года +13,4%

DAX — 15 248,56 п. (-2,09%), с нач. года +11,2%

FTSE 100 — 7 028,10 п. (-0,50%), с нач. года +8,8%

На наш взгляд, рост доходностей отражает тот факт, что рынок таким образом учитывает перспективы будущего оттока ликвидности из-за сворачивания программы количественного смягчения, которое предварительно начнется в ноябре этого года. Мы полагаем, что в среднесрочной перспективе коррекция доходности эталонных гособлигаций может продолжаться до уровня ~2%. Это соответствует среднему значению доходностей для 10-летних эталонных гособлигаций в 2014—2015 гг. без действия фактора количественного смягчения и до начала цикла роста процентных ставок.

На фоне роста доходностей смотрятся более позитивно акции циклических компаний. В этом ключе позитивно смотрятся в перспективе до конца года компании горнодобывающей отрасли, банковский сектор, автомобилестроители. Отметим, что до начала текущей недели лидером роста (с начала 2021 года) среди 20 секторов Stoxx Europe 600 был именно технологический сектор. Однако по итогам закрытия торгов во вторник банковский сектор +28% с начала года, а технологические акции +25,6%. Лидерство упущено, при этом на пятки наступает медиасектор (+21%). Коммунальщики являются единственным сектором, который с начала года в красной зоне (-4,8%).

На наш взгляд, европейский фондовый рынок может после коррекции продолжить рост в перспективе до конца года именно за счет акций стоимости, а не за счет акций роста.

Во вторник только 1 из 20 секторов Stoxx Europe 600 вырос. Энергетический сектор (+0,9%) закрылся в зеленой зоне на фоне роста цен на нефть. Сектор информационных технологий упал на 4,9% — аутсайдер дня и самое сильное внутридневное падение за 11 месяцев. Более высокие доходности негативно сказываются на приведенной стоимости будущих денежных потоков технологических компаний.

51 акция в составе панъевропейского индекса Stoxx 600 прибавила в цене и 545 подешевели.

Лидеры роста Stoxx 600: Smiths Group +3,5%, Equinor +3,4%, Carrefour +2,7%, Atos +2,4%, Glencore +2,3%

Лидеры снижения Stoxx 600: QT Group -10,9%, Reply -9,9%, Belimo Holding -9,6%, Fluidra -8,6%, VAT Group -8,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба