ММК «Магнитогорский металлургический комбинат»

«Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

По капитализации занимает третье место в секторе черной металлургии, уступая НЛМК (1 место) и Северстали (2 место).

Структура выручки/Продукция (данные по состоянию на 2 квартал 2021 года):

Горячекатный прокат – 47,12%

Оцинкованный прокат – 19,78%

Сортовый прокат – 7,4%

Оцинкованный прокат с полимерным покрытием – 7,2%

Холоднокатный прокат – 6,14%

Слябы и заготовки – 1,1%

Продукция глубокой переработки (проволка, метизная продукция, стальная лента, трубы и пр.) – 9,18%

Уголь коксующийся – 0,24%

Рынки сбыта:

Россия и страны СНГ 81 %

Ближний Восток 9 %

Европа 6 % (Основным европейским покупателем продукции ММК является Италия – 24% от общего объема экспорта)

Африка 2 %

Азия — 0 % (Снижение отгрузки в страны Азии и Дальнего Востока объясняется ростом собственного производства в этих регионов)

Северная Америка 1 %

Южная Америка 1 %

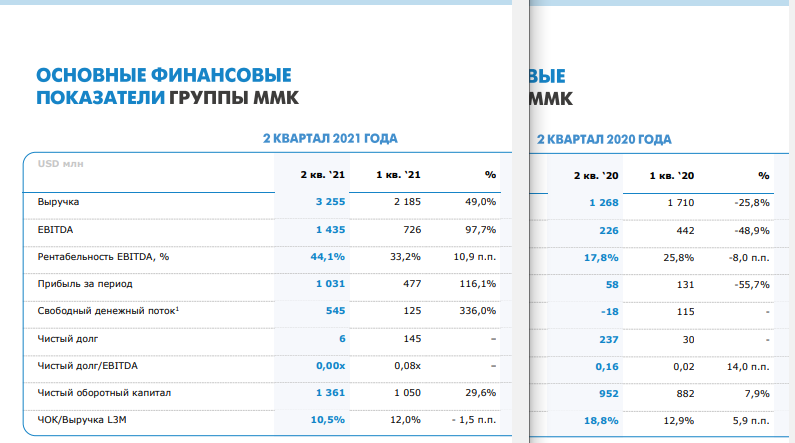

Финансовые показатели за 2-й квартал 2021 года:

Выручка выросла на 156,7% до $3255 млн.

EBITDA выросла более чем в 5 раз до $1 435 млн. (вследствие роста выручки и низкой базы прошлого года.

Показатель рентабельности EBITDA достиг 44,1%, увеличившись в 2,5 раза.

Чистая прибыль выросла на 1 677% и составила $1 031 млн.

Свободный денежный поток вырос на 3127% до $545 млн.

Финансовые показатели за 1-е полугодие 2021 года:

Выручка выросла на 82,7% до $5 440 млн, отражая увеличение объемов продаж в связи с окончанием модернизации стана 2500 г/п и повышательную динамику рыночных цен на металлопродукцию.

EBITDA выросла более чем втрое до $2 161 млн. (вследствие роста выручки и низкой базы прошлого года.

Показатель рентабельности EBITDA достиг 39,7%, увеличившись на 17,3 п.п.

Чистая прибыль выросла на 697,9% и составила $1 508 млн.

Свободный денежный поток вырос на 590% до $670 млн.

Объемы продаж продукции во 2-м квартале 2021 года ( в сравнении с 1-м кварталом) и

в 1 полугодии 2021 года ( в сравнении с аналогичным периодом 2020 г.) на основную продукцию росли:

Горячекатный прокат на 9,6% и 70,9% соответственно (47,12 % выручки)

Оцинкованный прокат на 29,5 и 7,7% соответственно (19, 78% выручки)

Прокат с полимерным покрытием на 3.9 % и 12,9% соответственно (7,2% выручки)

Упали:

Сортовой прокат – 7% (за полугодие), при этом рост во 2-м квартале на 17,9% (7,4% выручки)

Холоднокатный прокат – 11,3% (за полугодие), при этом во 2-м квартале рост на 10% (6,14% выручки).

Динамику на остальную продукцию можно посмотреть в таблице.

Темпы роста выручки и прибыли ММК, как и всех представителей металлургической отрасли росли в том числе благодаря росту цен на сырье.

Но, в отличие от НЛМК и Северстали у ММК растут объемы продаж. Т.е. при прочих равных руководство ММК продемонстрировало наибольшую эффективность в управлении бизнесом.

Факторы влияния:

— Дополнительная нагрузка в виде экспортной пошлины в 15%. В меньшей степени затрагиваем ММК, т.к. 81% выручки приходится на внутренний рынок (Россия, СНГ). В меньшей степени, в сравнении с НЛМК и Северсталью.

— Дополнительная налоговая нагрузка в виде увеличения НДПИ.

— Неопределенность с введением дифференцированного налога на прибыль .

— Курсовые разницы (63% задолженности в долларах, 32% в рублях, 5% в прочей валюте. Выручка – 60% в долларах, 40% в рубля. )

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

Мультипликаторы по состоянию на 2 кв. 2021 года

P/E – 5,45

Свободный денежный поток растет.

Обязательства во 2 квартале 2021 года выросли на 4,2% до $996 млн, относительно 1 полугодия +11,4%.

Чистый долг за счет роста капитала по итогам 2 квартала 2021 года составил $6 млн.

Коэффициент чистый долг/EBITDA находится на нулевом уровне, что является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

Рентабельность увеличивается кратно.

Ну и конечно не забываем про дивиденды, которые по итогам года могут составить 15%, что является очень хорошим показателям.

«Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

По капитализации занимает третье место в секторе черной металлургии, уступая НЛМК (1 место) и Северстали (2 место).

Структура выручки/Продукция (данные по состоянию на 2 квартал 2021 года):

Горячекатный прокат – 47,12%

Оцинкованный прокат – 19,78%

Сортовый прокат – 7,4%

Оцинкованный прокат с полимерным покрытием – 7,2%

Холоднокатный прокат – 6,14%

Слябы и заготовки – 1,1%

Продукция глубокой переработки (проволка, метизная продукция, стальная лента, трубы и пр.) – 9,18%

Уголь коксующийся – 0,24%

Рынки сбыта:

Россия и страны СНГ 81 %

Ближний Восток 9 %

Европа 6 % (Основным европейским покупателем продукции ММК является Италия – 24% от общего объема экспорта)

Африка 2 %

Азия — 0 % (Снижение отгрузки в страны Азии и Дальнего Востока объясняется ростом собственного производства в этих регионов)

Северная Америка 1 %

Южная Америка 1 %

Финансовые показатели за 2-й квартал 2021 года:

Выручка выросла на 156,7% до $3255 млн.

EBITDA выросла более чем в 5 раз до $1 435 млн. (вследствие роста выручки и низкой базы прошлого года.

Показатель рентабельности EBITDA достиг 44,1%, увеличившись в 2,5 раза.

Чистая прибыль выросла на 1 677% и составила $1 031 млн.

Свободный денежный поток вырос на 3127% до $545 млн.

Финансовые показатели за 1-е полугодие 2021 года:

Выручка выросла на 82,7% до $5 440 млн, отражая увеличение объемов продаж в связи с окончанием модернизации стана 2500 г/п и повышательную динамику рыночных цен на металлопродукцию.

EBITDA выросла более чем втрое до $2 161 млн. (вследствие роста выручки и низкой базы прошлого года.

Показатель рентабельности EBITDA достиг 39,7%, увеличившись на 17,3 п.п.

Чистая прибыль выросла на 697,9% и составила $1 508 млн.

Свободный денежный поток вырос на 590% до $670 млн.

Объемы продаж продукции во 2-м квартале 2021 года ( в сравнении с 1-м кварталом) и

в 1 полугодии 2021 года ( в сравнении с аналогичным периодом 2020 г.) на основную продукцию росли:

Горячекатный прокат на 9,6% и 70,9% соответственно (47,12 % выручки)

Оцинкованный прокат на 29,5 и 7,7% соответственно (19, 78% выручки)

Прокат с полимерным покрытием на 3.9 % и 12,9% соответственно (7,2% выручки)

Упали:

Сортовой прокат – 7% (за полугодие), при этом рост во 2-м квартале на 17,9% (7,4% выручки)

Холоднокатный прокат – 11,3% (за полугодие), при этом во 2-м квартале рост на 10% (6,14% выручки).

Динамику на остальную продукцию можно посмотреть в таблице.

Темпы роста выручки и прибыли ММК, как и всех представителей металлургической отрасли росли в том числе благодаря росту цен на сырье.

Но, в отличие от НЛМК и Северстали у ММК растут объемы продаж. Т.е. при прочих равных руководство ММК продемонстрировало наибольшую эффективность в управлении бизнесом.

Факторы влияния:

— Дополнительная нагрузка в виде экспортной пошлины в 15%. В меньшей степени затрагиваем ММК, т.к. 81% выручки приходится на внутренний рынок (Россия, СНГ). В меньшей степени, в сравнении с НЛМК и Северсталью.

— Дополнительная налоговая нагрузка в виде увеличения НДПИ.

— Неопределенность с введением дифференцированного налога на прибыль .

— Курсовые разницы (63% задолженности в долларах, 32% в рублях, 5% в прочей валюте. Выручка – 60% в долларах, 40% в рубля. )

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

Мультипликаторы по состоянию на 2 кв. 2021 года

P/E – 5,45

Свободный денежный поток растет.

Обязательства во 2 квартале 2021 года выросли на 4,2% до $996 млн, относительно 1 полугодия +11,4%.

Чистый долг за счет роста капитала по итогам 2 квартала 2021 года составил $6 млн.

Коэффициент чистый долг/EBITDA находится на нулевом уровне, что является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

Рентабельность увеличивается кратно.

Ну и конечно не забываем про дивиденды, которые по итогам года могут составить 15%, что является очень хорошим показателям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба