11 октября 2021 Открытие Шульгин Михаил

Рост рабочих мест в США оказался самым медленным в 2021 году, сигнализируя о том, что восстановление рынка труда замедляется, осложняя для ФРС выбор правильной точки старта сокращения стимулов. Доллар в качестве реакции ослаб против основных конкурентов, при этом доходность 10-летних облигаций Казначейства США поднялась до 1,6153% (4-месячный максимум), но при этом ожидания первого повышения ставок ФРС не сдвинулись во времени на более поздний срок. Рынок фьючерсов на ставку по федеральным фондам по-прежнему со 100-процентной вероятностью подразумевает повышение на 25 б.п. в декабре 2022 года. Вероятность того шага в сентябре следующего года составляет 66%. Ровно сутки назад вероятность сентябрьского повышения ставок оценивалась на уровне 62%. То есть ожидания сдвинулись ближе, несмотря на фактические сентябрьские цифры по занятости.

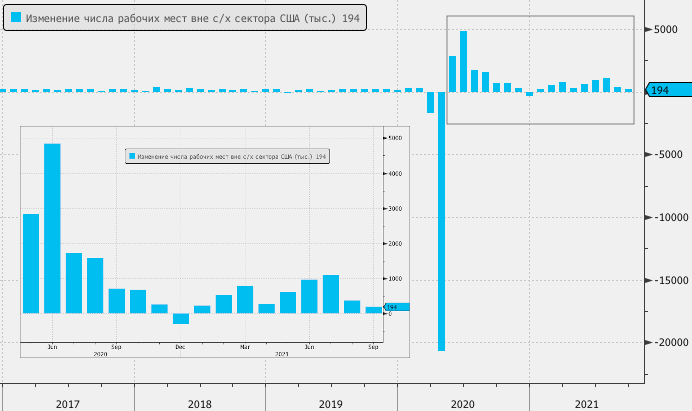

Мы промахнулись — сентябрь оказался слабым

В первом месяце осени экономика США создала 194 тыс. новых рабочих мест. Это значительно ниже прогнозных оценок (+500 тыс.). При этом показатель за август, как мы и прогнозировали, был пересмотрен в сторону повышения с 235 до 366 тыс. рабочих мест. Но в остальном наши ожидания оказались провальными, поскольку мы прогнозировали рост занятости в среднем по итогам августа и сентября на 425–450 тыс. ежемесячно, а получили (194+366)/2=280 тыс. рабочих мест.

Прогресс «существенный» или «несущественный»

Так или иначе, но экономике США, потерявшей из-за пандемии 22,4 млн рабочих мест, осталось вернуть 5 млн, чтобы выйти на докоронавирусные уровни. Считается ли это выполненными условиями «существенного прогресса на рынке труда», о которых заявлял Джером Пауэлл в сентябре? Вопрос риторический. ФРС обещала сначала вернуть занятость на докоронавирусные уровни, и только после этого повышать ставки, при этом рынок подразумевает повышение ставок в декабре следующего года. Следовательно, за 14 месяцев нужно вернуть 5 млн рабочих мест, чтобы вернуться на уровни февраля 2020 г. Это в среднем ежемесячно по 358 тыс.

Учтивая, что статистика подтверждает постепенное стихание дельта-штамма, а также то, что порядка 7 млн человек перестали в сентябре получать пандемийные федеральные пособия по безработице, придется потрудиться, чтобы найти причину, по которой по итогам октября темпы увеличения занятости могут оказаться низкими.

Инфляционная воронка

Отдельно следует отметить, что средняя почасовая зарплата выросла на 0,6% м/м — максимальный прирост с апреля. В итоге мы видим, что компании испытывают недостаток в рабочей силе и пытаются привлечь сотрудников более высокой зарплатой. Однако люди не спешат возвращаться на рынок труда судя по статистике августа и сентября. Здесь есть риск оказаться в очень неприятной ситуации, когда работодатели повышают зарплаты для привлечения сотрудников, что подогревает инфляцию и, видя цены в магазинах, сотрудники снова начинают требовать повышение зарплаты. При таком инфляционной воронке ФРС придется повышать ставки еще до завершения программы покупки облигаций, чего Федрезерву, явно не хотелось бы.

Ловушка для медведей по доллару

Какое резюме можно сделать из вышесказанного. Инвесторы, которые делают короткую ставку на доллар, могут быть очень неприятно удивлены, если ФРС 3 ноября анонсирует старт сворачивания стимулов. Мы уже больше месяца подчеркиваем, что, на самом деле, чем быстрее ФРС избавится от ненужной сейчас скупки активов, тем дольше она сможет не повышать ставки, а цикл ужесточения денежно-кредитной политики с большей вероятностью будет очень плавным.

В сентябре показатель совокупного количества отработанных часов увеличился почти на 1%. Это сигнализирует, что при высоком спросе на рабочую силу и низких темпах роста занятости работодатели вынуждены просить/заставлять/стимулировать действующих сотрудников работать больше.

Итак, финансовое сообщество 3 ноября узнает решение ФРС относительно действующей сейчас программы стимулов, а потом 5 ноября и Федрезерв (по крайней мере, официально) и все остальные рыночные наблюдатели прочитают отчет по рынку труда за октябрь. Мы по-прежнему склонны полагать, что ФРС не станет ждать до декабря, но будем внимательно следить за развитием ситуации с коронавирусом в США. Доллар по-прежнему выглядит привлекательно для покупки на спадах.

Мы промахнулись — сентябрь оказался слабым

В первом месяце осени экономика США создала 194 тыс. новых рабочих мест. Это значительно ниже прогнозных оценок (+500 тыс.). При этом показатель за август, как мы и прогнозировали, был пересмотрен в сторону повышения с 235 до 366 тыс. рабочих мест. Но в остальном наши ожидания оказались провальными, поскольку мы прогнозировали рост занятости в среднем по итогам августа и сентября на 425–450 тыс. ежемесячно, а получили (194+366)/2=280 тыс. рабочих мест.

Прогресс «существенный» или «несущественный»

Так или иначе, но экономике США, потерявшей из-за пандемии 22,4 млн рабочих мест, осталось вернуть 5 млн, чтобы выйти на докоронавирусные уровни. Считается ли это выполненными условиями «существенного прогресса на рынке труда», о которых заявлял Джером Пауэлл в сентябре? Вопрос риторический. ФРС обещала сначала вернуть занятость на докоронавирусные уровни, и только после этого повышать ставки, при этом рынок подразумевает повышение ставок в декабре следующего года. Следовательно, за 14 месяцев нужно вернуть 5 млн рабочих мест, чтобы вернуться на уровни февраля 2020 г. Это в среднем ежемесячно по 358 тыс.

Учтивая, что статистика подтверждает постепенное стихание дельта-штамма, а также то, что порядка 7 млн человек перестали в сентябре получать пандемийные федеральные пособия по безработице, придется потрудиться, чтобы найти причину, по которой по итогам октября темпы увеличения занятости могут оказаться низкими.

Инфляционная воронка

Отдельно следует отметить, что средняя почасовая зарплата выросла на 0,6% м/м — максимальный прирост с апреля. В итоге мы видим, что компании испытывают недостаток в рабочей силе и пытаются привлечь сотрудников более высокой зарплатой. Однако люди не спешат возвращаться на рынок труда судя по статистике августа и сентября. Здесь есть риск оказаться в очень неприятной ситуации, когда работодатели повышают зарплаты для привлечения сотрудников, что подогревает инфляцию и, видя цены в магазинах, сотрудники снова начинают требовать повышение зарплаты. При таком инфляционной воронке ФРС придется повышать ставки еще до завершения программы покупки облигаций, чего Федрезерву, явно не хотелось бы.

Ловушка для медведей по доллару

Какое резюме можно сделать из вышесказанного. Инвесторы, которые делают короткую ставку на доллар, могут быть очень неприятно удивлены, если ФРС 3 ноября анонсирует старт сворачивания стимулов. Мы уже больше месяца подчеркиваем, что, на самом деле, чем быстрее ФРС избавится от ненужной сейчас скупки активов, тем дольше она сможет не повышать ставки, а цикл ужесточения денежно-кредитной политики с большей вероятностью будет очень плавным.

В сентябре показатель совокупного количества отработанных часов увеличился почти на 1%. Это сигнализирует, что при высоком спросе на рабочую силу и низких темпах роста занятости работодатели вынуждены просить/заставлять/стимулировать действующих сотрудников работать больше.

Итак, финансовое сообщество 3 ноября узнает решение ФРС относительно действующей сейчас программы стимулов, а потом 5 ноября и Федрезерв (по крайней мере, официально) и все остальные рыночные наблюдатели прочитают отчет по рынку труда за октябрь. Мы по-прежнему склонны полагать, что ФРС не станет ждать до декабря, но будем внимательно следить за развитием ситуации с коронавирусом в США. Доллар по-прежнему выглядит привлекательно для покупки на спадах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба