В рубрику Предложи тему аналитикам пришел запрос на обзор НЕФАЗа. Компания стала интересна инвесторам в свете сильного роста акций. С начала 2021 г. бумаги удвоились, а за последние 2 года рост составил более 600%.

Рассмотрим, что из себя представляет НЕФАЗ, чем занимается компания, что с финансовыми результатами, а также разберемся, стоит ли покупать бумаги.

О компании

НЕФАЗ — предприятие в Нефтекамске, занимающееся производством транспортной техники, включая автобусы, электробусы, самосвалы, прицепы, спецтехнику. Акции торгуются на Московской бирже под тиккером NFAZ, капитализация на 12 октября составляет 4,2 млрд руб.

Компания сравнительно небольшая и условно относится к третьему эшелону российского рынка. Ликвидность торгов бумаге относительно низкая — среднедневной объем торгов в акциях за последний месяц составляет 3,7 млн руб. в день.

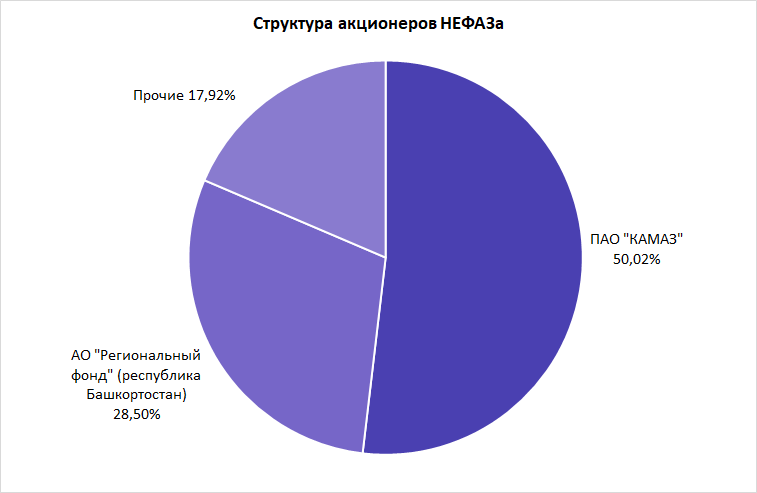

Контролирующим акционером компании является КАМАЗ. Ему принадлежит 50,02% НЕФАЗа.

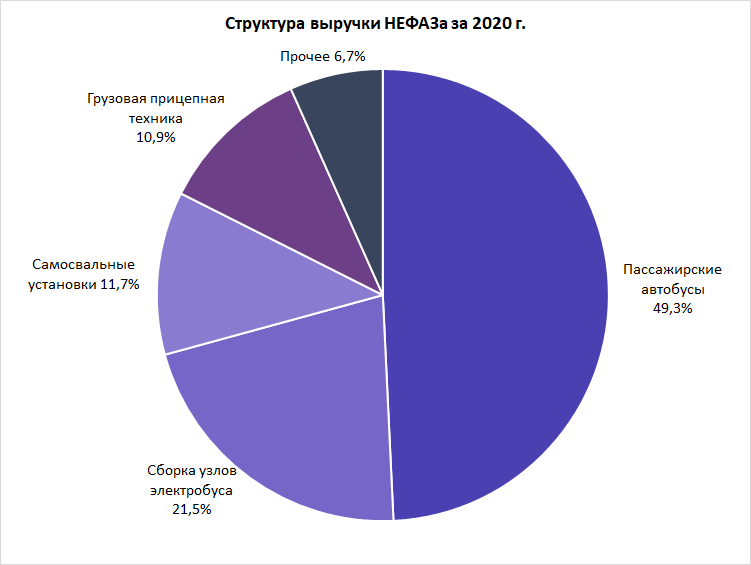

Основной бизнес — производство автобусов. На этот сегмент по итогам 2020 г. пришлось 49% выручки. В целом структура показателя по бизнес-сегментам следующая:

При этом стоит отметить, что структура выручки может заметно разниться от года к году из-за изменения спроса в том или ином сегменте. В 2019 г. на производство автобусов пришлось 40% выручки.

Результаты сегментов самосвальных установок и грузовой прицепной техники за последние годы волатильны и во многом зависят от перспектив роста промышленности и в целом экономики РФ.

Финансовые показатели

НЕФАЗ публикует финансовые результаты только по РСБУ и не имеет подконтрольных организаций.

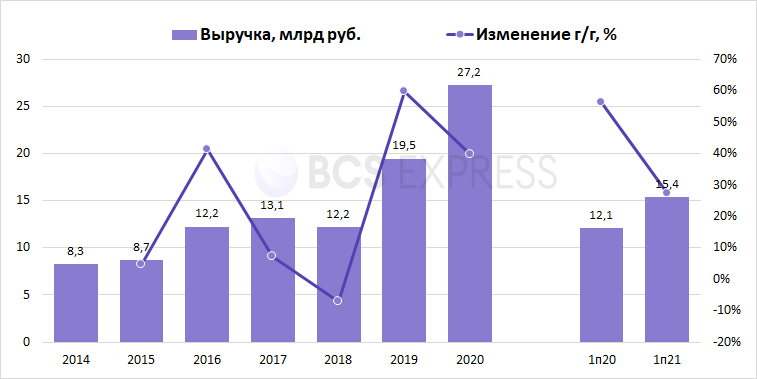

В динамике выручки можно отметить сильный рост показателя в 2019–2020 гг. на фоне увеличения объемов реализации продукции, в частности автобусов и электробусов. Основным драйвером роста продаж стали контракты на поставку автобусов и электробусов Мосгортрансу.

В ноябре 2018 г. компания выиграла тендер на поставку 655 ед. автобусов для Мосгортранса, из которых 440 было передано в 2019 г. В период 2018–2019 г. компания также передала 200 электробусов, а в начале 2020 г. заключила третий контракт на поставку 200 электробусов в Москву. В 2021 г. Мосгортранс закупил еще 473 автобуса у НЕФАЗа на 9,2 млрд руб., завершение поставок ожидается в I квартале 2022 г.

Кроме того, на выставке «Comtrans-2021» в сентябре 2021 г. компания получила крупный контракт на поставку 364 автобусов в Санкт-Петербург.

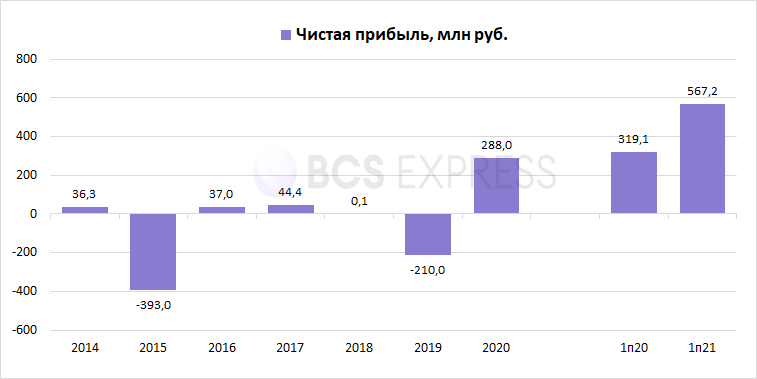

По итогам 2019 г., когда произошел рост выручки, компания отразила убыток от продаж на уровне 37,2 млн руб. Это связано с отсутствием полученных субсидий в 2019 г. Для сравнения в 2018 г. поступления составили 588 млн руб., что в значительной степени обеспечило предприятию прибыль. В 2020 г. ситуация намного лучше благодаря росту выручки, небольшому улучшению валовой маржи, а также увеличением прочих поступлений с 0 в 2019 г. до 111,7 млн руб.

В I полугодии 2021 г. прибыль от продаж снизилась на 63% г/г, что обусловлено сокращением валовой маржи, ростом SG&A. Можно предположить, что рост себестоимости связан с удорожанием стали в 2021 г.

Чистая прибыль НЕФАЗа в последние годы нестабильна. Убыток по итогам 2019 г. обусловлен снижением поступлений субсидий, а хороший рост по итогам 2020 г. связан с ростом продаж и выручки.

В I полугодии 2021 г. чистая прибыль компании выросла на 78% г/г благодаря улучшению сальдо прочих доходов/расходов с -98 млн руб. до 561,3 млн руб. Вероятно, столь сильный рост стал следствием восстановления резерва под обесценение активов, позитивных курсовых переоценок.

Всего по итогам 2021 г. в планах НЕФАЗа получить чистую прибыль в размере 524,4 млн руб.

Какие выводы можно сделать? Выручка в 2019–2020 гг. растет на фоне увеличения продаж автобусов и электробусов. В начале 2021 г. показатель продолжил подъем благодаря выполнению контрактов на поставку транспорта Мосгортрансу. Этот же фактор, вероятно, будет поддерживать выручку и в последующие годы благодаря обновлению транспортного парка столицы. Прибыль компании волатильна и зависит от субсидий. Сильный рост чистой прибыли I полугодия в значительной степени обусловлен неоперационными факторами, а значит нестабилен. В целом можно отметить, что на фоне роста продаж прибыль в последние годы сильно выросла, что и является ключевым фактором подъема котировок.

Дивиденды

Рост финансовых результатов чаще всего обуславливает увеличение дивидендов, однако в случае НЕФАЗа это не совсем так.

Компания не имеет дивидендной политики, а в уставе конкретный порядок определения выплат акционерам не регламентирован. В последние годы дивиденды не выплачиваются из-за убытков прошлых лет.

Тем не менее позитивные предпосылки есть. С I квартала 2021 г. компания вышла на положительную нераспределенную прибыль после убытков в предыдущие годы. Теперь, учитывая ожидания роста чистой прибыли по итогам 2021 г., появляется вероятность начала выплаты дивидендов.

Так как конкретные параметры дивидендной политики не определены, то можно ориентироваться на дивидендные принципы материнского КАМАЗа, распределяющего среди акционеров 25% от чистой прибыли по РСБУ. Принимая во внимание планы по прибыли за 2021 г., потенциальные дивиденды НЕФАЗа при payout ratio в 25% соответствуют 16,3 руб. на акцию или 3,1% дивидендной доходности.

Нужно сказать, что это лишь расчеты, какие могли бы быть дивиденды в случае начала их выплаты компанией. При этом никаких планов о распределении прибыли пока обозначено не было.

Перспективные направления

Одним из наиболее перспективных направлений для компании является производство электробусов. По итогам 2020 г. компания выпустила 211 ед. на сумму 5,9 млрд руб., что на 32% выше показателя аналогичного периода прошлого года. В планах на 2021 г. произвести 330 ед. или в 1,5 раза больше, чем годом ранее.

Электробусы — экологичный транспорт, спрос на который будет лишь расти в будущем. В обозримой перспективе ключевым покупателем данного вида транспорта останется Мосгортранс. С 2025 г. в Москве планируется использовать только электробусы на городских маршрутах, сообщал ранее глава Минпромторга РФ Денис Мантуров.

По данным Мосгортранса, ежедневно на транспортных линиях столицы работают более 6,5 тыс. автобусов и электробусов, из которых последних было около 700 на середину августа. Таким образом, потенциал обновления парка еще существенный.

Второе интересное направление — производство водоробусов. На выставке Comtrans-2021 в Москве КАМАЗ представил первый пассажирский автобус на водороде, который собирается на НЕФАЗе. Заметное преимущество такого транспорта перед электробусами — запас хода больше в 3,6 раза и составляет 250 км. Это позволяет использовать водоробусы не только в городской среде, но и для междугороднего сообщения.

В сентябре 2021 г. глава Ростеха Сергей Чемезов сообщал, что в течение ближайшего года опытный образец водоробуса пройдет испытания в Москве. Параллельно предстоит решить вопрос с зарядной инфраструктурой и лишь затем транспорт может выйти на маршруты.

Помимо водоробуса у НЕФАЗа в планах на 2021 г. есть намерения заняться разработкой водородного грузового автомобиля.

В итоге можно сказать, что НЕФАЗ следует мировым трендам в области перехода на новые источники энергии и работает в перспективных направлениях. Учитывая тенденцию перехода к более экологичному транспорту, компания может стать одним из активных участников трансформации и обновления парка общественного транспорта в России.

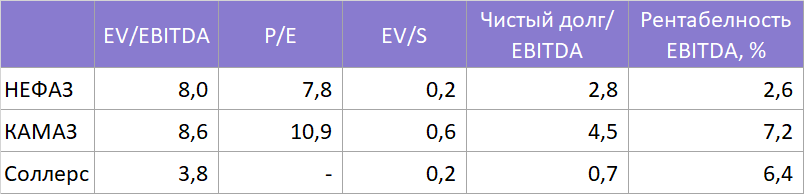

Мультипликаторы

Аналогов НЕФАЗу на российском рынке мало. Наиболее сравнимыми аналогами можно обозначить КАМАЗ, а также ГАЗ и Соллерс. При этом ГАЗ за последние годы не раскрывает финансовые результаты, поэтому сравнивать будем лишь с двумя компаниями. Сопоставление с мировыми аналогами не имеет большого смысла из-за малых масштабов компании и особенностей российского рынка.

Относительно материнского КАМАЗа НЕФАЗ выглядит недооцененным по основным мультипликаторам. При этом такую оценку можно назвать справедливой из-за более низкой рентабельности, отсутствия дивидендов, меньшей ликвидности бумаг и дисконта за масштаб бизнеса.

В сравнении с Соллерсом компанию уже можно назвать несколько переоцененной, что объясняется перспективами улучшения финансовых метрик в 2021 г., наличием чистой прибыли против убытка Соллерса за последний год, а также ожиданиями дальнейших стабильных продаж автобусов и электробусов.

Так как наиболее репрезентативно сравнение с КАМАЗом, то акции все же нельзя назвать дорогими. При этом очевидный вывод относительно оценки НЕФАЗа сделать сложно из-за невысокой ликвидности торгов, отсутствия репрезентативной выборки.

В данной ситуации можно использовать иной метод сравнения — через ожидаемую дивидендную доходность. В приведенных выше расчетах мы обозначали, что при обозначенном прогнозе по прибыли и дивидендной политике как у КАМАЗа дивидендная доходность может достичь 3,1%. У КАМАЗа аналогичный показатель за последние годы находился на уровне 0,7–2,1%. То есть здесь также наблюдается дисконт НЕФАЗа к материнской компании, но для этого есть объективные, обозначенные выше причины.

Про риски

Наиболее очевидными рисками для НЕФАЗа можно обозначить усиление конкуренции на российском рынке, в том числе и со стороны иностранных производителей. Особенно это касается сегмента самосвалов, производства емкостно-наливной техники. Учитывая невысокую рентабельность предприятия, НЕФАЗу может быть непросто конкурировать по цене с зарубежными производителями.

Второй момент, который нужно учитывать — существенное влияние на финансовые результаты оказывают получаемые субсидии. Из-за этого результаты компании волатильны и сложно поддаются прогнозированию.

На текущий момент НЕФАЗ сильно зависит от одного заказчика — Мосгортранса. Ситуация вряд ли существенно поменяется в ближайшие годы, учитывая планы по обновлению транспортного парка в Москве. Это создает для компании дополнительные риски, связанные с большим влиянием на результаты компании одного контрагента.

Резюме

НЕФАЗ — интересная акций в сфере производства транспортных средств. Финансовые результаты последних лет сильно улучшились благодаря росту продаж автобусов и электробусов в пользу Мосгортранса. Учитывая планы Москвы по обновлению транспортного парка более экологичными средствами, можно предположить, что в ближайшие годы продажи НЕФАЗа будут поддерживаться ростом заказов на электробусы. В перспективе, в случае позитивных результатов испытаний водоробуса, компания также может дополнительно нарастить поставки в данном сегменте.

При этом сейчас акции уже сильно переоценились. Сравнительная оценка компании по мультипликаторам показывает, что НЕФАЗ недооценен относительно материнского КАМАЗа, но на это есть объективные причины — потенциал роста не такой значительный.

На долгосрочном горизонте компания интересна как ставка на рост спроса к экологичному транспорту не только в Москве, но и в регионах, а также благодаря развитию новых технологий и разработке техники, работающей на водороде.

Рассмотрим, что из себя представляет НЕФАЗ, чем занимается компания, что с финансовыми результатами, а также разберемся, стоит ли покупать бумаги.

О компании

НЕФАЗ — предприятие в Нефтекамске, занимающееся производством транспортной техники, включая автобусы, электробусы, самосвалы, прицепы, спецтехнику. Акции торгуются на Московской бирже под тиккером NFAZ, капитализация на 12 октября составляет 4,2 млрд руб.

Компания сравнительно небольшая и условно относится к третьему эшелону российского рынка. Ликвидность торгов бумаге относительно низкая — среднедневной объем торгов в акциях за последний месяц составляет 3,7 млн руб. в день.

Контролирующим акционером компании является КАМАЗ. Ему принадлежит 50,02% НЕФАЗа.

Основной бизнес — производство автобусов. На этот сегмент по итогам 2020 г. пришлось 49% выручки. В целом структура показателя по бизнес-сегментам следующая:

При этом стоит отметить, что структура выручки может заметно разниться от года к году из-за изменения спроса в том или ином сегменте. В 2019 г. на производство автобусов пришлось 40% выручки.

Результаты сегментов самосвальных установок и грузовой прицепной техники за последние годы волатильны и во многом зависят от перспектив роста промышленности и в целом экономики РФ.

Финансовые показатели

НЕФАЗ публикует финансовые результаты только по РСБУ и не имеет подконтрольных организаций.

В динамике выручки можно отметить сильный рост показателя в 2019–2020 гг. на фоне увеличения объемов реализации продукции, в частности автобусов и электробусов. Основным драйвером роста продаж стали контракты на поставку автобусов и электробусов Мосгортрансу.

В ноябре 2018 г. компания выиграла тендер на поставку 655 ед. автобусов для Мосгортранса, из которых 440 было передано в 2019 г. В период 2018–2019 г. компания также передала 200 электробусов, а в начале 2020 г. заключила третий контракт на поставку 200 электробусов в Москву. В 2021 г. Мосгортранс закупил еще 473 автобуса у НЕФАЗа на 9,2 млрд руб., завершение поставок ожидается в I квартале 2022 г.

Кроме того, на выставке «Comtrans-2021» в сентябре 2021 г. компания получила крупный контракт на поставку 364 автобусов в Санкт-Петербург.

По итогам 2019 г., когда произошел рост выручки, компания отразила убыток от продаж на уровне 37,2 млн руб. Это связано с отсутствием полученных субсидий в 2019 г. Для сравнения в 2018 г. поступления составили 588 млн руб., что в значительной степени обеспечило предприятию прибыль. В 2020 г. ситуация намного лучше благодаря росту выручки, небольшому улучшению валовой маржи, а также увеличением прочих поступлений с 0 в 2019 г. до 111,7 млн руб.

В I полугодии 2021 г. прибыль от продаж снизилась на 63% г/г, что обусловлено сокращением валовой маржи, ростом SG&A. Можно предположить, что рост себестоимости связан с удорожанием стали в 2021 г.

Чистая прибыль НЕФАЗа в последние годы нестабильна. Убыток по итогам 2019 г. обусловлен снижением поступлений субсидий, а хороший рост по итогам 2020 г. связан с ростом продаж и выручки.

В I полугодии 2021 г. чистая прибыль компании выросла на 78% г/г благодаря улучшению сальдо прочих доходов/расходов с -98 млн руб. до 561,3 млн руб. Вероятно, столь сильный рост стал следствием восстановления резерва под обесценение активов, позитивных курсовых переоценок.

Всего по итогам 2021 г. в планах НЕФАЗа получить чистую прибыль в размере 524,4 млн руб.

Какие выводы можно сделать? Выручка в 2019–2020 гг. растет на фоне увеличения продаж автобусов и электробусов. В начале 2021 г. показатель продолжил подъем благодаря выполнению контрактов на поставку транспорта Мосгортрансу. Этот же фактор, вероятно, будет поддерживать выручку и в последующие годы благодаря обновлению транспортного парка столицы. Прибыль компании волатильна и зависит от субсидий. Сильный рост чистой прибыли I полугодия в значительной степени обусловлен неоперационными факторами, а значит нестабилен. В целом можно отметить, что на фоне роста продаж прибыль в последние годы сильно выросла, что и является ключевым фактором подъема котировок.

Дивиденды

Рост финансовых результатов чаще всего обуславливает увеличение дивидендов, однако в случае НЕФАЗа это не совсем так.

Компания не имеет дивидендной политики, а в уставе конкретный порядок определения выплат акционерам не регламентирован. В последние годы дивиденды не выплачиваются из-за убытков прошлых лет.

Тем не менее позитивные предпосылки есть. С I квартала 2021 г. компания вышла на положительную нераспределенную прибыль после убытков в предыдущие годы. Теперь, учитывая ожидания роста чистой прибыли по итогам 2021 г., появляется вероятность начала выплаты дивидендов.

Так как конкретные параметры дивидендной политики не определены, то можно ориентироваться на дивидендные принципы материнского КАМАЗа, распределяющего среди акционеров 25% от чистой прибыли по РСБУ. Принимая во внимание планы по прибыли за 2021 г., потенциальные дивиденды НЕФАЗа при payout ratio в 25% соответствуют 16,3 руб. на акцию или 3,1% дивидендной доходности.

Нужно сказать, что это лишь расчеты, какие могли бы быть дивиденды в случае начала их выплаты компанией. При этом никаких планов о распределении прибыли пока обозначено не было.

Перспективные направления

Одним из наиболее перспективных направлений для компании является производство электробусов. По итогам 2020 г. компания выпустила 211 ед. на сумму 5,9 млрд руб., что на 32% выше показателя аналогичного периода прошлого года. В планах на 2021 г. произвести 330 ед. или в 1,5 раза больше, чем годом ранее.

Электробусы — экологичный транспорт, спрос на который будет лишь расти в будущем. В обозримой перспективе ключевым покупателем данного вида транспорта останется Мосгортранс. С 2025 г. в Москве планируется использовать только электробусы на городских маршрутах, сообщал ранее глава Минпромторга РФ Денис Мантуров.

По данным Мосгортранса, ежедневно на транспортных линиях столицы работают более 6,5 тыс. автобусов и электробусов, из которых последних было около 700 на середину августа. Таким образом, потенциал обновления парка еще существенный.

Второе интересное направление — производство водоробусов. На выставке Comtrans-2021 в Москве КАМАЗ представил первый пассажирский автобус на водороде, который собирается на НЕФАЗе. Заметное преимущество такого транспорта перед электробусами — запас хода больше в 3,6 раза и составляет 250 км. Это позволяет использовать водоробусы не только в городской среде, но и для междугороднего сообщения.

В сентябре 2021 г. глава Ростеха Сергей Чемезов сообщал, что в течение ближайшего года опытный образец водоробуса пройдет испытания в Москве. Параллельно предстоит решить вопрос с зарядной инфраструктурой и лишь затем транспорт может выйти на маршруты.

Помимо водоробуса у НЕФАЗа в планах на 2021 г. есть намерения заняться разработкой водородного грузового автомобиля.

В итоге можно сказать, что НЕФАЗ следует мировым трендам в области перехода на новые источники энергии и работает в перспективных направлениях. Учитывая тенденцию перехода к более экологичному транспорту, компания может стать одним из активных участников трансформации и обновления парка общественного транспорта в России.

Мультипликаторы

Аналогов НЕФАЗу на российском рынке мало. Наиболее сравнимыми аналогами можно обозначить КАМАЗ, а также ГАЗ и Соллерс. При этом ГАЗ за последние годы не раскрывает финансовые результаты, поэтому сравнивать будем лишь с двумя компаниями. Сопоставление с мировыми аналогами не имеет большого смысла из-за малых масштабов компании и особенностей российского рынка.

Относительно материнского КАМАЗа НЕФАЗ выглядит недооцененным по основным мультипликаторам. При этом такую оценку можно назвать справедливой из-за более низкой рентабельности, отсутствия дивидендов, меньшей ликвидности бумаг и дисконта за масштаб бизнеса.

В сравнении с Соллерсом компанию уже можно назвать несколько переоцененной, что объясняется перспективами улучшения финансовых метрик в 2021 г., наличием чистой прибыли против убытка Соллерса за последний год, а также ожиданиями дальнейших стабильных продаж автобусов и электробусов.

Так как наиболее репрезентативно сравнение с КАМАЗом, то акции все же нельзя назвать дорогими. При этом очевидный вывод относительно оценки НЕФАЗа сделать сложно из-за невысокой ликвидности торгов, отсутствия репрезентативной выборки.

В данной ситуации можно использовать иной метод сравнения — через ожидаемую дивидендную доходность. В приведенных выше расчетах мы обозначали, что при обозначенном прогнозе по прибыли и дивидендной политике как у КАМАЗа дивидендная доходность может достичь 3,1%. У КАМАЗа аналогичный показатель за последние годы находился на уровне 0,7–2,1%. То есть здесь также наблюдается дисконт НЕФАЗа к материнской компании, но для этого есть объективные, обозначенные выше причины.

Про риски

Наиболее очевидными рисками для НЕФАЗа можно обозначить усиление конкуренции на российском рынке, в том числе и со стороны иностранных производителей. Особенно это касается сегмента самосвалов, производства емкостно-наливной техники. Учитывая невысокую рентабельность предприятия, НЕФАЗу может быть непросто конкурировать по цене с зарубежными производителями.

Второй момент, который нужно учитывать — существенное влияние на финансовые результаты оказывают получаемые субсидии. Из-за этого результаты компании волатильны и сложно поддаются прогнозированию.

На текущий момент НЕФАЗ сильно зависит от одного заказчика — Мосгортранса. Ситуация вряд ли существенно поменяется в ближайшие годы, учитывая планы по обновлению транспортного парка в Москве. Это создает для компании дополнительные риски, связанные с большим влиянием на результаты компании одного контрагента.

Резюме

НЕФАЗ — интересная акций в сфере производства транспортных средств. Финансовые результаты последних лет сильно улучшились благодаря росту продаж автобусов и электробусов в пользу Мосгортранса. Учитывая планы Москвы по обновлению транспортного парка более экологичными средствами, можно предположить, что в ближайшие годы продажи НЕФАЗа будут поддерживаться ростом заказов на электробусы. В перспективе, в случае позитивных результатов испытаний водоробуса, компания также может дополнительно нарастить поставки в данном сегменте.

При этом сейчас акции уже сильно переоценились. Сравнительная оценка компании по мультипликаторам показывает, что НЕФАЗ недооценен относительно материнского КАМАЗа, но на это есть объективные причины — потенциал роста не такой значительный.

На долгосрочном горизонте компания интересна как ставка на рост спроса к экологичному транспорту не только в Москве, но и в регионах, а также благодаря развитию новых технологий и разработке техники, работающей на водороде.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба