20 октября 2021 ITI Capital

Китайский энергетический уголь вышел в лидеры роста по итогам недели, подорожав на 40% с 11 по 15 октября в связи с увеличением спроса на электроэнергию и потенциальным дефицитом в Китае и Индии из-за возможных проливных дождей и наводнений в индийских штатах, где ведется активная добыча угля. Энергетический уголь – главным ресурс для выработки электроэнергии в Индии и Китае и самая дешевая альтернатива газу при генерации электроэнергии. Коксующийся уголь подорожал на 12% из-за роста цен на сталь и железную руду. Цены на природный газ в Великобритании выросли на 10%, также подорожала медь (+9,3%), алюминий (+7%) и никель (+4,4%).

Акции нефтесервисных и сталелитейных компаний по-прежнему вышли в лидеры роста за неделю, подорожав более чем на 4%. Помимо высокого спроса на акции нефтегазовых, металлургических и горнодобывающих компаний, индекс американского IT-сектора повысился на 2,6% на фоне роста котировок интернет-ретейлеров, в результате чего индекс мирового фондового рынка поднялся на 2,6%. Нефть подорожала на 2,6% и сейчас торгуется выше $85/барр., вблизи максимумов сентября 2014 г., так как погода предстоящей зимой может привести к дополнительному спросу на нефть и нефтехимическую продукцию. ОПЕК+ сократила добычу на 15% больше, чем планировалось в сентябре, по сравнению с 16% в августе и 9% в июле, по словам делегатов, осведомленных в этом вопросе. Все ждут действий от ОПЕК+ на предстоящем заседании организации 4 ноября. Европейские бенчмарки продолжают отставать, поднявшись на 2% вместе с японским Nikkei 225.

Акции развивающихся стран (EM) подорожали на 1,4% из-за вялой динамики китайского фондового рынка. В разрезе фондовых рынков в лидеры роста вышел Казахстан (+10%), также в плюсе Мексика (+4%), Индонезия, Бразилия (+3%), а Россия оказалась в числе аутсайдеров по результатам прошлой недели (-1%) из-за фиксации прибыли по акциям Газпрома и Сбербанка.

Растет риск падения спроса, так как цены на энергоносители продолжают расти, что приводит к сокращению производства и перекладыванию повышенной стоимости генерации электроэнергии на потребителей. Тем не менее, большинство энергоемких компаний региона застраховалось от рекордных цен на электроэнергию и последний скачок мало скажется на финансовых результатах третьего квартала и больше на результатах четвертого квартала. Ведущие европейские производители удобрений, в частности норвежская Yara, сократили производство на 40% из-за удорожания природного газа.

Что покупать?

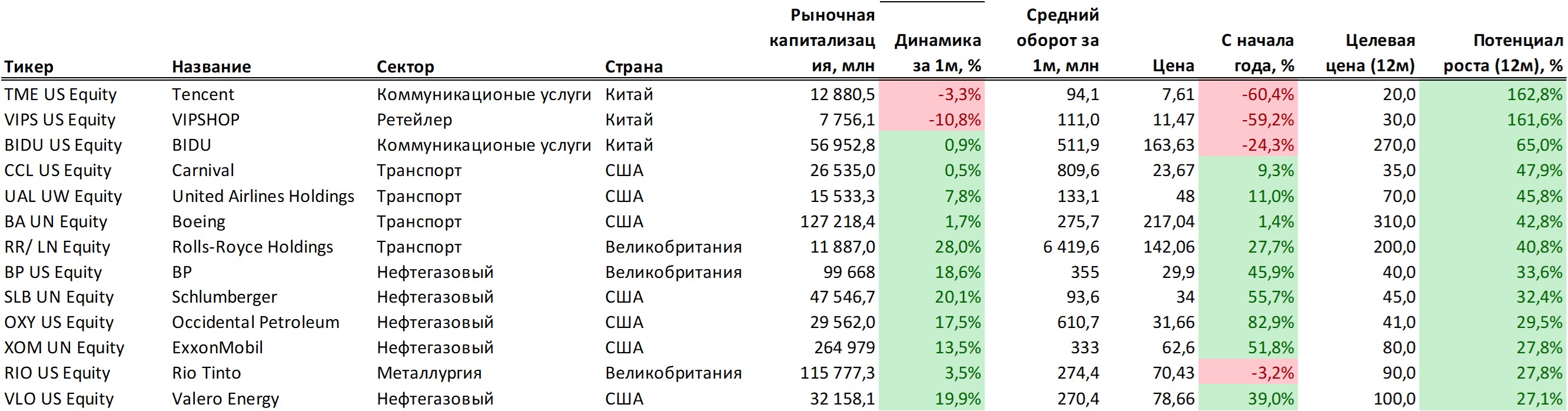

Мы рекомендуем увеличить вложения в акций нефтегазовых, а также металлургических и горнодобывающих компаний в связи с ограничением мирового предложения и спросом на энергоносители. Акции китайских интернет-компаний, которые были распроданы из-за недавнего ужесточения регулирования отрасли, занимают второе место по недооцененности.

Наш список глобальных традиционных акций

Основной краткосрочный риск:

Первый льготный период, относящийся к выплате купона по офшорным облигациям Evergrande, истекает 23 октября, а следующий - 29 октября. В настоящее время глобальные фондовые инвесторы и большинство держателей высокодоходных облигаций развитых стран игнорируют риск официального дефолта.

Недавние комментарии ЦБ КНР подразумевают возможность принятия таких мер, как установление нового срока выплат и одобрение благоприятных условий реструктуризации.

Выплаты по долларовым облигациям Evergrande

Лидеры роста на рынке сырья и активов, с начала года, %

Зарубежные рынки – предстоящая неделя

Среди ключевых событий данные по промышленной активности и инфляции в Европе за сентябрь.

Также индекс доверия потребителей в Европе и США и лидеры ЕС встретятся в Брюсселе для обсуждения энергетического кризиса, Covid-19, цифровой трансформации, миграции и внешних отношений

Вторник, 19 октября

Индонезия: ставка, пресс-конференция председателя ЦБ

Netflix: отчетность за 3К

Постоянный комитет КПК Китая начинает заседание, которое продлится до 23 октября В повестке дня - пересмотр антимонопольного законодательства

Индонезия, Венгрия: ставка

Мексика: золотовалютные резервы

США: объем строительства новых домов

Среда, 20 октября

Данные по запасам нефти от Минэнерго США (EIA)

Заместитель председателя ЦБ Швеции Пер Янссон примет участие в осеннем мероприятии SEB и расскажет об инфляции

Председатель ЦБ Норвегии Ойстейн Ольсен выступит в Центре монетарной экономики Норвежской бизнес-школы

ИПЦ: Еврозона, Канада, Великобритания, ЮАР

Китай: цены на жилье, базовая кредитная ставка

Япония: торговля

Тайвань: экспортные заказы

Россия: ИПЦ (недельный), индекс цен производителей

Ставка: Маврикий, Намибия

Четверг, 21 октября

Лидеры ЕС встретятся в Брюсселе для обсуждения энергетического кризиса, Covid-19, цифровой трансформации, миграции и внешних отношений

Еврозона: индекс доверия потребителей

Ставка: Турция, Украина, Ботсвана

Индекс доверия потребителей от Conference Board, продажи на вторичном рынке жилья, число первичных заявок на получение пособий по безработице

Пятница, 22 октября

Италия: ЦБ опубликует ежеквартальный экономический бюллетень

Опрос ЕЦБ среди профессиональных экономических прогнозистов

Объём розничных продаж: Канада, Великобритания

Еврозона: индекс деловой активности (PMI) от Markit, индекс PMI для производственной сферы Markit

Индекс деловой активности (PMI) от Markit: Франция, Германия, Великобритания

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 71,03 руб. и 82,39 руб., соответственно. Индекс Мосбиржи повысился на 0,56%, РТС - на 1,64%.

Лидеры роста и падения

-313.png)

Лидерами роста стали Камаз (+24,51%), Петропавловск (+13,83%), Полюс (+9,82%), Русал (+9,37%), TCS Group (+8,44%). Мечел (ап +7,87%), Mail.Ru Group.

В число аутсайдеров вошли Алроса (-8,82%), Сбербанк (ап: -6,42%, ао: -5,65%), О’кей (-5,16%), Яндекс (-4,61%), НКНХ (-4,15%), ПИК (-3,64%).

Долговой рынок

Ценовые изменения на рублевом долговом рынке на прошлой неделе были несущественными. Первые несколько торговых сессий ОФЗ плавно корректировались вниз. Вторая половина недели прошла более оптимистично на фоне глобального роста аппетита к риску и поддержке со стороны нефтяных котировок. В итоге общее изменение доходностей вдоль суверенной кривой не превысило 2-3 б.п. Доходность 10-летнего бенчмарка осталась на уровне YTM 7,45%. Мы ожидаем, что боковая динамика на этой неделе сохранится, поскольку инвесторы не будут спешить корректировать свои позиции до оглашения результатов заседания ЦБ России по ключевой ставке. Пока консенсус-прогноз большинства участников рынка указывает на большую вероятность повышения стоимости кредитования сразу на 50 б.п.

Мы в опубликованном нами недавно предварительном комментарии к заседанию предположили, что ставка будет повышена более консервативным шагом в 25 б.п. (до 7%). Данный прогноз основывается на том, что руководители ЦБ на прошлой встрече обосновывали важность перехода к «тонкой» настройке денежно-кредитной политики (ДКП) в текущей ситуации. Поскольку точно спрогнозировать сейчас пик инфляции достаточно сложно, то резкие шаги по «закручиванию гаек» выглядят слишком рискованными. Более того, последний скачок инфляции был в основном спровоцирован динамикой цен продовольственных товаров (особенно плодоовощной продукции) на фоне ранних холодов. В то же время гораздо более важная структурная компонента — непродовольственная инфляция — постепенно замедляется.

Также в недавно опубликованном ежемесячном бюллетене ЦБ отмечается, что эффект от проводимой ДКП только начинает проявляться в динамике инфляционных ожиданий и пока не оказывает значимого влияния на цены. Поэтому логично предположить, что регулятор продолжит поступательно повышать ставку стандартным шагом, сохраняя «ястребиную» риторику относительно дальнейших действий. Подобная тактика позволит оставить пространство для маневра, одновременно давая возможность оценки эффективности уже принятых мер. Иными словами, скорее всего, декабрьское заседание по монетарной политике также закончится повышением ставки на 25 б. п., до 7,25%. В то же время немаловажно обратить внимание на выходящую до заседания статистику по инфляции (будет опубликована в среду вечером). В случае, если она будет указывать на неконтролируемый рост цен, регулятор будет вынужден принять более «жесткие» меры, расширив шаг подъема ставки. Пока особых улучшений в инфляционной картине не наблюдается. Уже третью неделю подряд Росстат фиксирует рекордный для этого времени года прирост потребительских цен (на 0,29%; 0,26%; 0,22% в неделю соответственно), что вывело показатель годовой инфляции на новый пик в 7,63% (максимум с 2016 г.) по состоянию на 11 октября.

Еженедельные аукционы на прошлой неделе прошли очень спокойно. Ведомство продолжает придерживаться консервативной стратегии, ограничивая объемы предложения чтобы не оказывать дополнительного давления на рынок. На этот раз инвесторам предлагалась «классическая» восьмилетняя серия 26237 и, как и неделей ранее, инфляционный линкер 52004. Лимит предложения по обоим лотам составил примерно 10 млрд руб. Спрос почти троекратно превысил этот объем, таким образом бумаги были размещены полностью. Премия по доходности к уровню вторичного рынка не превысила среднее значение за последнее время и составила 3-5 б.п.

На внешних рынках на прошлой неделе преимущество в основном было на стороне покупателей. Поддержку оказывала нисходящая динамика доходности американских казначейских облигаций. Хуже аналогов в развивающихся странах EM выглядели бонды Турции, на фоне нового витка политической нестабильности и ожиданий снижения ключевой ставки. Российский суверенный сегмент чувствовал себя весьма уверенно. Доходность длинного выпуска Russia 47 опустилась за неделю на 14 б.п. до YTM 3,62%. Стоимость страховки от российского риска тоже указывает на растущий интерес к нашему долгу - пятилетний CDS контракт подешевел почти на 8 п.п., до 84 п.п.

Новости

Газпром повысил прогноз средней экспортной цены в Европу на 2021 г. до $295-330 за тыс. кубометров (с $270 прогноза на конец августа).

Спотовые цены могут транслироваться в контрактные с лагом в несколько кварталов.

Текущий уровень спотовых цен в Европе выше почти в четыре раза, что может говорить о значительном потенциале повышения средней цены реализации Газпрома.

В Интервью Коммерсанту замглавы Русала подтвердил, что от Норникеля ожидаются высокие дивиденды за 2021 г. и сообщил, что Русал действует в лучших интересах Норникеля и в интересах миноритарных акционеров. Топ-менеджер отметил, что на протяжении всего периода действия акционерного соглашения и дивидендной формулы не было ни одного периода, когда инвестиционная программа компании была бы недофинансирована, наоборот, компания постоянно оказывается не в состоянии освоить выделенные инвестиции.

На наш взгляд, новость может оказать поддержку бумагам Норникеля и Русала в ожидании объявления высоких дивидендов.

Segezha, Bonum Capital и АФК Система заключили две сделки, позитивно влияющие на дальнейшее развитие компании Segezha.

1. Bonum Capital Мурата Алиева купит у АФК Система акции Segezha на $150 млн, увеличит долю с 4,6% до около 13%. Bonum Capital станет вторым крупнейшим акционером Segezha (сейчас Системе принадлежит 72,02%, free-float составляет 24,25% акций компании). В четверг 6 октября данный пакет Segezha оценивался в $165 млн. Несмотря на то, что цена реализации пакета ниже рыночной, сделка является сложно структурированной. Наибольший позитивный эффект будет от второй части сделки, на стороне Segezha.

2. Одновременно Segezha Group покупает у Bonum Capital за $515 млн 100% компании Интер Форест Рус, которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области.

Сделка позволит Segezha удвоить размер расчетной лесосеки с 12,7 млн куб. м до 23,6 млн куб. м и размер аренды лесного фонда в России с 10,4 млн га до 16,1 млн га лесов. Segezha также увеличит почти в два раза мощности по производству пиломатериалов (до 3,2 млн куб. м в год), пеллет (380 тыс. т в год) и на 20% мощности по производству фанеры - до 232 тыс. куб. м.

Актив будет консолидирован в отчетность Segezha Group со 2К22 г. По оценке Segezha Group, за 1П21 OIBDA консолидированного бизнеса составила бы от 18,2 млрд руб. до 19,2 млрд руб. По итогам 1П21 OIBDA Segezha Group составила 13,2 млрд руб. Таким образом, сделка подразумевает приобретение по EV/OIBDA FY21E на уровне 4х, при том, что сама Segezha торгуется на уровне 7x.

Bonum Capital обычно выступает в качестве финансового инвестора. Согласно Интерфаксу, компания участвовала в последних IPO, включая Ozon, Fix Price, EMC, Kaspi kz.

ПИК представил умеренные операционные результаты за 3К21.

Объем реализации недвижимости в денежном выражении составил 106 млрд руб. (+19% г/г; +3% к/к; против роста на 20% к/к во 2К21).

Объем реализации недвижимости составил 606 тыс. кв м (-1% г/г; +6% к/к; против роста на 10% к/к во 2К21).

Общий объём поступлений денежных средств составил 117 млрд руб. (-5% г/г; -2% к/к; против роста на 12% к/к в 2К21).

Ввиду сворачивания программы льготной ипотеки в большинстве регионов России, а также жесткой денежно-кредитной политики со стороны государства сектор строительства в ближайшее время может находиться под давлением.

Газпром Согласно данным Федеральной таможенной службы России, цена экспорта Газпрома в дальнее зарубежье в августе приблизилась к $300/тыс. куб. м. что на 34% выше $224,4 за тысячу кубометров во 2К21.

Segezha Совет директоров утвердил цену выкупа акций у акционеров, не проголосовавших за сделку по покупке сибирских активов у инвесткомпании Bonum Capital. Цена выкупа составит 8,9 руб. за акцию (на 10% ниже текущей 9,9 руб./акция). Список лиц для предъявления акций будет составлен на 18 октября.

Потребление электроэнергии в России восстанавливается быстрее, чем ранее ожидали регуляторы энергорынка. За 9М21 спрос вырос на 5,6% г/г и на 2,5% к 9М19, согласно данным Системного оператора, диспетчера энергосистемы России. Минимальное влияние ограничений на работу предприятий в 2021 г., холодная зима и жаркое лето определили рост потребления выше ожиданий. Среди лидеров по увеличению электропотребления — Северный Кавказ, Дальний Восток и Южный федеральный округ. Прежние темпы роста в РФ обычно находились на уровне 1,5% г/г.

ММК представил операционные результаты за 3К21:

Объем выплавки чугуна снизился: -0,6% к/к, до 2 624 тыс. т (против роста +2,6% к/к в 2К21);

Производство стали тоже снизилось: -0,3% к/к (против роста +3% к/к в 2К21), до 3 390 тыс. т;

Продажи металлопродукции упали: -16,8% к/к (против +14% к/к в 2К21), до 2 761 тыс. т в связи с ростом экспортных продаж с более длинными сроками доставки

Продажи премиальной продукции снизились на 12,1% к/к, до 1 224 тыс. т, на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки.

В России цены на вторичном рынке металлопроката в течение 3К21 снижались из-за ввода временных экспортных пошлин с августа и замедления деловой активности на внутреннем рынке.

На мировом рынке металлопродукции в 3К21 предложение металлопроката продолжило расти, но спрос стал умеренным, что привело к коррекции цен на плоский прокат FOB Черное море. В Китае объёмы производства стали снизились в соответствии с планами властей. Данное сокращение предложения китайской стали поддерживает цену стали на мировом рынке.

Мировой рынок ЖРС в 3К21 - индекс 62% Fe скорректировался в два раза – до $100-120/т CFR Китай. Ввод ограничений на выплавку стали в Китае привел к необходимости сокращения темпов производства во 2П21 на 10 млн т в месяц. На спотовом рынке железорудного сырья (ЖРС) образовалось избыточное предложение. Снижение цен на ЖРС должно поддержать прибыльность ММК в 3К21.

Уголь В 3К21 индексы цен на коксующийся уголь выросли почти в два раза из-за дефицита премиальных марок в Китае и ухудшение ситуации с логистикой. Почти все страны-экспортёры коксующихся марок, кроме России, испытывали различные проблемы с добычей и логистикой. Тренд негативен для прибыльности ММК.

Для увеличения поставок российского газа в Европу может потребоваться заключение новых контрактов, согласно министру энергетики России Николаю Шульгинову.

Уровень спотовых цен в Европе выше в три-четыре раза, что может говорить о значительном потенциале повышения средней цены реализации Газпрома.

СМИ сообщили также, что Сербия и Газпром обсуждают цену нового договора газ по 330-400/тыс. кубических метров на 2022 г.

Газпром в октябре повысил прогноз средней экспортной цены в Европу в 2021 г. до $295-330 за тыс. кубометров (с $270 на конец августа).

X5 Group открыла в Саларьево крупнейший даркстор Vprok.ru Перекрёсток общей площадью 37 тыс. кв. м. Новый даркстор стал третьим по площади в Москве и пятым - в России, а также самым крупным из аналогичных объектов онлайн-гипермаркета.

Благодаря введению даркстора совокупная мощность онлайн-гипермаркета Х5 в Московском регионе выросла на 40%. Сейчас объект обрабатывает около 500 заказов в день, а после выхода на полную мощность их количество увеличится до 8 тыс.

Новость нейтрально позитивна для бумаг компании.

Котировки газа на европейском и азиатском рынках сравнялись и стабилизировались, поэтому можно ожидать перенаправления СПГ в Европу. Так, на TTF газ торгуется по $1051 за 1 тыс. кубометров, в Азии по $1043 за 1 тыс. кубометров.

Вопрос объёмов однако остаётся важным в том числе в связи с низким заполнением газовых хранилищ Европы накануне зимы — 78,09% на 13 октября. Рост поставок Газпрома был фактически анонсирован Президентом России 13 октября. При этом средняя цена контрактов компании на 2021 г. (около $300) оставляет значительный потенциал увеличения на 2022 г.

ArcelorMittal (#1 в Европе и #2 в мире по объему производства стали) ограничила производство на некоторых европейских заводах из-за высоких расходов на электроэнергию.

Также 7 октября ArcelorMittal ввела на свою продукцию надбавку в размере €50 за т из-за скачка цен на электроэнергию. О введении надбавок также объявили британские компания Liberty Steel, British Steel, испанская Celsa.

Новость позитивна для российских экспортёров стали: Северстали, НЛМК, ММК, Евраза.

Северсталь опубликовала операционные и финансовые результаты за 3К21 – ниже консенсус прогноза, по-прежнему высокие дивиденды

Выручка увеличилась на 9% к/к, до $3206 млн;

EBITDA выросла на 5% к/к, до $1723 млн (-4,5% vs консенсус);

Чистая прибыль выросла на 9% к/к, до $1237 млн (-4,1% vs консенсус);

FCF увеличился на 6% к/к, до $992 млн.

Совет директоров компании рекомендовал выплатить дивиденды по итогам работы в 3К21 из расчета 85,93 руб. на акцию, квартальная дивдоходность может составить 5,5%. Для сравнения, за 2К21 дивиденды составили 84,45 руб. на акцию, за 3К20 СД рекомендовал выплатить дивиденды в размере 37,34 руб. на акцию.

Датой закрытия реестра на получение квартальных выплат рекомендовано установить 14 декабря, внеочередное собрание акционеров назначено на 3 декабря.

Акции нефтесервисных и сталелитейных компаний по-прежнему вышли в лидеры роста за неделю, подорожав более чем на 4%. Помимо высокого спроса на акции нефтегазовых, металлургических и горнодобывающих компаний, индекс американского IT-сектора повысился на 2,6% на фоне роста котировок интернет-ретейлеров, в результате чего индекс мирового фондового рынка поднялся на 2,6%. Нефть подорожала на 2,6% и сейчас торгуется выше $85/барр., вблизи максимумов сентября 2014 г., так как погода предстоящей зимой может привести к дополнительному спросу на нефть и нефтехимическую продукцию. ОПЕК+ сократила добычу на 15% больше, чем планировалось в сентябре, по сравнению с 16% в августе и 9% в июле, по словам делегатов, осведомленных в этом вопросе. Все ждут действий от ОПЕК+ на предстоящем заседании организации 4 ноября. Европейские бенчмарки продолжают отставать, поднявшись на 2% вместе с японским Nikkei 225.

Акции развивающихся стран (EM) подорожали на 1,4% из-за вялой динамики китайского фондового рынка. В разрезе фондовых рынков в лидеры роста вышел Казахстан (+10%), также в плюсе Мексика (+4%), Индонезия, Бразилия (+3%), а Россия оказалась в числе аутсайдеров по результатам прошлой недели (-1%) из-за фиксации прибыли по акциям Газпрома и Сбербанка.

Растет риск падения спроса, так как цены на энергоносители продолжают расти, что приводит к сокращению производства и перекладыванию повышенной стоимости генерации электроэнергии на потребителей. Тем не менее, большинство энергоемких компаний региона застраховалось от рекордных цен на электроэнергию и последний скачок мало скажется на финансовых результатах третьего квартала и больше на результатах четвертого квартала. Ведущие европейские производители удобрений, в частности норвежская Yara, сократили производство на 40% из-за удорожания природного газа.

Что покупать?

Мы рекомендуем увеличить вложения в акций нефтегазовых, а также металлургических и горнодобывающих компаний в связи с ограничением мирового предложения и спросом на энергоносители. Акции китайских интернет-компаний, которые были распроданы из-за недавнего ужесточения регулирования отрасли, занимают второе место по недооцененности.

Наш список глобальных традиционных акций

Основной краткосрочный риск:

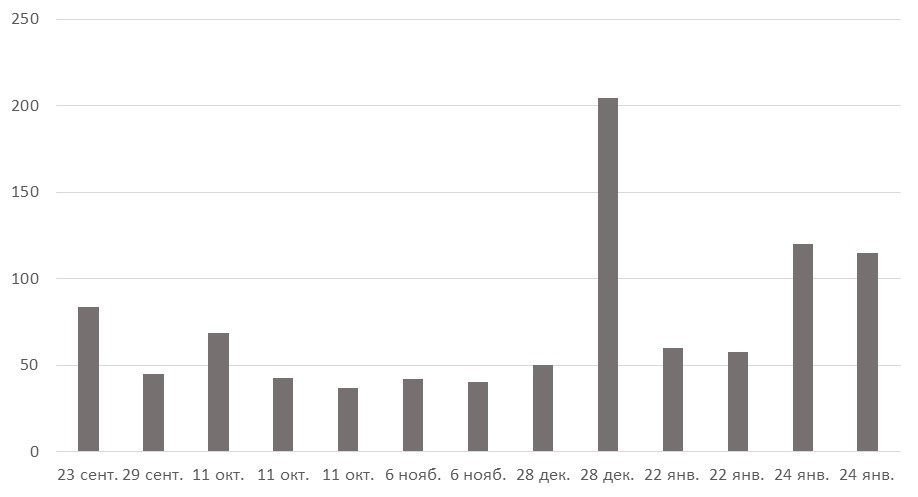

Первый льготный период, относящийся к выплате купона по офшорным облигациям Evergrande, истекает 23 октября, а следующий - 29 октября. В настоящее время глобальные фондовые инвесторы и большинство держателей высокодоходных облигаций развитых стран игнорируют риск официального дефолта.

Недавние комментарии ЦБ КНР подразумевают возможность принятия таких мер, как установление нового срока выплат и одобрение благоприятных условий реструктуризации.

Выплаты по долларовым облигациям Evergrande

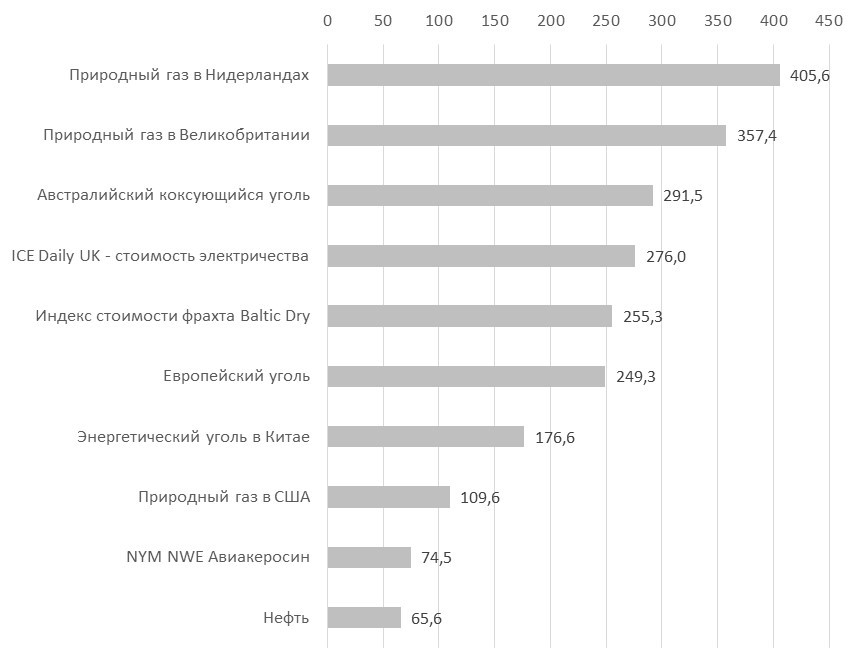

Лидеры роста на рынке сырья и активов, с начала года, %

Зарубежные рынки – предстоящая неделя

Среди ключевых событий данные по промышленной активности и инфляции в Европе за сентябрь.

Также индекс доверия потребителей в Европе и США и лидеры ЕС встретятся в Брюсселе для обсуждения энергетического кризиса, Covid-19, цифровой трансформации, миграции и внешних отношений

Вторник, 19 октября

Индонезия: ставка, пресс-конференция председателя ЦБ

Netflix: отчетность за 3К

Постоянный комитет КПК Китая начинает заседание, которое продлится до 23 октября В повестке дня - пересмотр антимонопольного законодательства

Индонезия, Венгрия: ставка

Мексика: золотовалютные резервы

США: объем строительства новых домов

Среда, 20 октября

Данные по запасам нефти от Минэнерго США (EIA)

Заместитель председателя ЦБ Швеции Пер Янссон примет участие в осеннем мероприятии SEB и расскажет об инфляции

Председатель ЦБ Норвегии Ойстейн Ольсен выступит в Центре монетарной экономики Норвежской бизнес-школы

ИПЦ: Еврозона, Канада, Великобритания, ЮАР

Китай: цены на жилье, базовая кредитная ставка

Япония: торговля

Тайвань: экспортные заказы

Россия: ИПЦ (недельный), индекс цен производителей

Ставка: Маврикий, Намибия

Четверг, 21 октября

Лидеры ЕС встретятся в Брюсселе для обсуждения энергетического кризиса, Covid-19, цифровой трансформации, миграции и внешних отношений

Еврозона: индекс доверия потребителей

Ставка: Турция, Украина, Ботсвана

Индекс доверия потребителей от Conference Board, продажи на вторичном рынке жилья, число первичных заявок на получение пособий по безработице

Пятница, 22 октября

Италия: ЦБ опубликует ежеквартальный экономический бюллетень

Опрос ЕЦБ среди профессиональных экономических прогнозистов

Объём розничных продаж: Канада, Великобритания

Еврозона: индекс деловой активности (PMI) от Markit, индекс PMI для производственной сферы Markit

Индекс деловой активности (PMI) от Markit: Франция, Германия, Великобритания

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 71,03 руб. и 82,39 руб., соответственно. Индекс Мосбиржи повысился на 0,56%, РТС - на 1,64%.

Лидеры роста и падения

Лидерами роста стали Камаз (+24,51%), Петропавловск (+13,83%), Полюс (+9,82%), Русал (+9,37%), TCS Group (+8,44%). Мечел (ап +7,87%), Mail.Ru Group.

В число аутсайдеров вошли Алроса (-8,82%), Сбербанк (ап: -6,42%, ао: -5,65%), О’кей (-5,16%), Яндекс (-4,61%), НКНХ (-4,15%), ПИК (-3,64%).

Долговой рынок

Ценовые изменения на рублевом долговом рынке на прошлой неделе были несущественными. Первые несколько торговых сессий ОФЗ плавно корректировались вниз. Вторая половина недели прошла более оптимистично на фоне глобального роста аппетита к риску и поддержке со стороны нефтяных котировок. В итоге общее изменение доходностей вдоль суверенной кривой не превысило 2-3 б.п. Доходность 10-летнего бенчмарка осталась на уровне YTM 7,45%. Мы ожидаем, что боковая динамика на этой неделе сохранится, поскольку инвесторы не будут спешить корректировать свои позиции до оглашения результатов заседания ЦБ России по ключевой ставке. Пока консенсус-прогноз большинства участников рынка указывает на большую вероятность повышения стоимости кредитования сразу на 50 б.п.

Мы в опубликованном нами недавно предварительном комментарии к заседанию предположили, что ставка будет повышена более консервативным шагом в 25 б.п. (до 7%). Данный прогноз основывается на том, что руководители ЦБ на прошлой встрече обосновывали важность перехода к «тонкой» настройке денежно-кредитной политики (ДКП) в текущей ситуации. Поскольку точно спрогнозировать сейчас пик инфляции достаточно сложно, то резкие шаги по «закручиванию гаек» выглядят слишком рискованными. Более того, последний скачок инфляции был в основном спровоцирован динамикой цен продовольственных товаров (особенно плодоовощной продукции) на фоне ранних холодов. В то же время гораздо более важная структурная компонента — непродовольственная инфляция — постепенно замедляется.

Также в недавно опубликованном ежемесячном бюллетене ЦБ отмечается, что эффект от проводимой ДКП только начинает проявляться в динамике инфляционных ожиданий и пока не оказывает значимого влияния на цены. Поэтому логично предположить, что регулятор продолжит поступательно повышать ставку стандартным шагом, сохраняя «ястребиную» риторику относительно дальнейших действий. Подобная тактика позволит оставить пространство для маневра, одновременно давая возможность оценки эффективности уже принятых мер. Иными словами, скорее всего, декабрьское заседание по монетарной политике также закончится повышением ставки на 25 б. п., до 7,25%. В то же время немаловажно обратить внимание на выходящую до заседания статистику по инфляции (будет опубликована в среду вечером). В случае, если она будет указывать на неконтролируемый рост цен, регулятор будет вынужден принять более «жесткие» меры, расширив шаг подъема ставки. Пока особых улучшений в инфляционной картине не наблюдается. Уже третью неделю подряд Росстат фиксирует рекордный для этого времени года прирост потребительских цен (на 0,29%; 0,26%; 0,22% в неделю соответственно), что вывело показатель годовой инфляции на новый пик в 7,63% (максимум с 2016 г.) по состоянию на 11 октября.

Еженедельные аукционы на прошлой неделе прошли очень спокойно. Ведомство продолжает придерживаться консервативной стратегии, ограничивая объемы предложения чтобы не оказывать дополнительного давления на рынок. На этот раз инвесторам предлагалась «классическая» восьмилетняя серия 26237 и, как и неделей ранее, инфляционный линкер 52004. Лимит предложения по обоим лотам составил примерно 10 млрд руб. Спрос почти троекратно превысил этот объем, таким образом бумаги были размещены полностью. Премия по доходности к уровню вторичного рынка не превысила среднее значение за последнее время и составила 3-5 б.п.

На внешних рынках на прошлой неделе преимущество в основном было на стороне покупателей. Поддержку оказывала нисходящая динамика доходности американских казначейских облигаций. Хуже аналогов в развивающихся странах EM выглядели бонды Турции, на фоне нового витка политической нестабильности и ожиданий снижения ключевой ставки. Российский суверенный сегмент чувствовал себя весьма уверенно. Доходность длинного выпуска Russia 47 опустилась за неделю на 14 б.п. до YTM 3,62%. Стоимость страховки от российского риска тоже указывает на растущий интерес к нашему долгу - пятилетний CDS контракт подешевел почти на 8 п.п., до 84 п.п.

Новости

Газпром повысил прогноз средней экспортной цены в Европу на 2021 г. до $295-330 за тыс. кубометров (с $270 прогноза на конец августа).

Спотовые цены могут транслироваться в контрактные с лагом в несколько кварталов.

Текущий уровень спотовых цен в Европе выше почти в четыре раза, что может говорить о значительном потенциале повышения средней цены реализации Газпрома.

В Интервью Коммерсанту замглавы Русала подтвердил, что от Норникеля ожидаются высокие дивиденды за 2021 г. и сообщил, что Русал действует в лучших интересах Норникеля и в интересах миноритарных акционеров. Топ-менеджер отметил, что на протяжении всего периода действия акционерного соглашения и дивидендной формулы не было ни одного периода, когда инвестиционная программа компании была бы недофинансирована, наоборот, компания постоянно оказывается не в состоянии освоить выделенные инвестиции.

На наш взгляд, новость может оказать поддержку бумагам Норникеля и Русала в ожидании объявления высоких дивидендов.

Segezha, Bonum Capital и АФК Система заключили две сделки, позитивно влияющие на дальнейшее развитие компании Segezha.

1. Bonum Capital Мурата Алиева купит у АФК Система акции Segezha на $150 млн, увеличит долю с 4,6% до около 13%. Bonum Capital станет вторым крупнейшим акционером Segezha (сейчас Системе принадлежит 72,02%, free-float составляет 24,25% акций компании). В четверг 6 октября данный пакет Segezha оценивался в $165 млн. Несмотря на то, что цена реализации пакета ниже рыночной, сделка является сложно структурированной. Наибольший позитивный эффект будет от второй части сделки, на стороне Segezha.

2. Одновременно Segezha Group покупает у Bonum Capital за $515 млн 100% компании Интер Форест Рус, которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области.

Сделка позволит Segezha удвоить размер расчетной лесосеки с 12,7 млн куб. м до 23,6 млн куб. м и размер аренды лесного фонда в России с 10,4 млн га до 16,1 млн га лесов. Segezha также увеличит почти в два раза мощности по производству пиломатериалов (до 3,2 млн куб. м в год), пеллет (380 тыс. т в год) и на 20% мощности по производству фанеры - до 232 тыс. куб. м.

Актив будет консолидирован в отчетность Segezha Group со 2К22 г. По оценке Segezha Group, за 1П21 OIBDA консолидированного бизнеса составила бы от 18,2 млрд руб. до 19,2 млрд руб. По итогам 1П21 OIBDA Segezha Group составила 13,2 млрд руб. Таким образом, сделка подразумевает приобретение по EV/OIBDA FY21E на уровне 4х, при том, что сама Segezha торгуется на уровне 7x.

Bonum Capital обычно выступает в качестве финансового инвестора. Согласно Интерфаксу, компания участвовала в последних IPO, включая Ozon, Fix Price, EMC, Kaspi kz.

ПИК представил умеренные операционные результаты за 3К21.

Объем реализации недвижимости в денежном выражении составил 106 млрд руб. (+19% г/г; +3% к/к; против роста на 20% к/к во 2К21).

Объем реализации недвижимости составил 606 тыс. кв м (-1% г/г; +6% к/к; против роста на 10% к/к во 2К21).

Общий объём поступлений денежных средств составил 117 млрд руб. (-5% г/г; -2% к/к; против роста на 12% к/к в 2К21).

Ввиду сворачивания программы льготной ипотеки в большинстве регионов России, а также жесткой денежно-кредитной политики со стороны государства сектор строительства в ближайшее время может находиться под давлением.

Газпром Согласно данным Федеральной таможенной службы России, цена экспорта Газпрома в дальнее зарубежье в августе приблизилась к $300/тыс. куб. м. что на 34% выше $224,4 за тысячу кубометров во 2К21.

Segezha Совет директоров утвердил цену выкупа акций у акционеров, не проголосовавших за сделку по покупке сибирских активов у инвесткомпании Bonum Capital. Цена выкупа составит 8,9 руб. за акцию (на 10% ниже текущей 9,9 руб./акция). Список лиц для предъявления акций будет составлен на 18 октября.

Потребление электроэнергии в России восстанавливается быстрее, чем ранее ожидали регуляторы энергорынка. За 9М21 спрос вырос на 5,6% г/г и на 2,5% к 9М19, согласно данным Системного оператора, диспетчера энергосистемы России. Минимальное влияние ограничений на работу предприятий в 2021 г., холодная зима и жаркое лето определили рост потребления выше ожиданий. Среди лидеров по увеличению электропотребления — Северный Кавказ, Дальний Восток и Южный федеральный округ. Прежние темпы роста в РФ обычно находились на уровне 1,5% г/г.

ММК представил операционные результаты за 3К21:

Объем выплавки чугуна снизился: -0,6% к/к, до 2 624 тыс. т (против роста +2,6% к/к в 2К21);

Производство стали тоже снизилось: -0,3% к/к (против роста +3% к/к в 2К21), до 3 390 тыс. т;

Продажи металлопродукции упали: -16,8% к/к (против +14% к/к в 2К21), до 2 761 тыс. т в связи с ростом экспортных продаж с более длинными сроками доставки

Продажи премиальной продукции снизились на 12,1% к/к, до 1 224 тыс. т, на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки.

В России цены на вторичном рынке металлопроката в течение 3К21 снижались из-за ввода временных экспортных пошлин с августа и замедления деловой активности на внутреннем рынке.

На мировом рынке металлопродукции в 3К21 предложение металлопроката продолжило расти, но спрос стал умеренным, что привело к коррекции цен на плоский прокат FOB Черное море. В Китае объёмы производства стали снизились в соответствии с планами властей. Данное сокращение предложения китайской стали поддерживает цену стали на мировом рынке.

Мировой рынок ЖРС в 3К21 - индекс 62% Fe скорректировался в два раза – до $100-120/т CFR Китай. Ввод ограничений на выплавку стали в Китае привел к необходимости сокращения темпов производства во 2П21 на 10 млн т в месяц. На спотовом рынке железорудного сырья (ЖРС) образовалось избыточное предложение. Снижение цен на ЖРС должно поддержать прибыльность ММК в 3К21.

Уголь В 3К21 индексы цен на коксующийся уголь выросли почти в два раза из-за дефицита премиальных марок в Китае и ухудшение ситуации с логистикой. Почти все страны-экспортёры коксующихся марок, кроме России, испытывали различные проблемы с добычей и логистикой. Тренд негативен для прибыльности ММК.

Для увеличения поставок российского газа в Европу может потребоваться заключение новых контрактов, согласно министру энергетики России Николаю Шульгинову.

Уровень спотовых цен в Европе выше в три-четыре раза, что может говорить о значительном потенциале повышения средней цены реализации Газпрома.

СМИ сообщили также, что Сербия и Газпром обсуждают цену нового договора газ по 330-400/тыс. кубических метров на 2022 г.

Газпром в октябре повысил прогноз средней экспортной цены в Европу в 2021 г. до $295-330 за тыс. кубометров (с $270 на конец августа).

X5 Group открыла в Саларьево крупнейший даркстор Vprok.ru Перекрёсток общей площадью 37 тыс. кв. м. Новый даркстор стал третьим по площади в Москве и пятым - в России, а также самым крупным из аналогичных объектов онлайн-гипермаркета.

Благодаря введению даркстора совокупная мощность онлайн-гипермаркета Х5 в Московском регионе выросла на 40%. Сейчас объект обрабатывает около 500 заказов в день, а после выхода на полную мощность их количество увеличится до 8 тыс.

Новость нейтрально позитивна для бумаг компании.

Котировки газа на европейском и азиатском рынках сравнялись и стабилизировались, поэтому можно ожидать перенаправления СПГ в Европу. Так, на TTF газ торгуется по $1051 за 1 тыс. кубометров, в Азии по $1043 за 1 тыс. кубометров.

Вопрос объёмов однако остаётся важным в том числе в связи с низким заполнением газовых хранилищ Европы накануне зимы — 78,09% на 13 октября. Рост поставок Газпрома был фактически анонсирован Президентом России 13 октября. При этом средняя цена контрактов компании на 2021 г. (около $300) оставляет значительный потенциал увеличения на 2022 г.

ArcelorMittal (#1 в Европе и #2 в мире по объему производства стали) ограничила производство на некоторых европейских заводах из-за высоких расходов на электроэнергию.

Также 7 октября ArcelorMittal ввела на свою продукцию надбавку в размере €50 за т из-за скачка цен на электроэнергию. О введении надбавок также объявили британские компания Liberty Steel, British Steel, испанская Celsa.

Новость позитивна для российских экспортёров стали: Северстали, НЛМК, ММК, Евраза.

Северсталь опубликовала операционные и финансовые результаты за 3К21 – ниже консенсус прогноза, по-прежнему высокие дивиденды

Выручка увеличилась на 9% к/к, до $3206 млн;

EBITDA выросла на 5% к/к, до $1723 млн (-4,5% vs консенсус);

Чистая прибыль выросла на 9% к/к, до $1237 млн (-4,1% vs консенсус);

FCF увеличился на 6% к/к, до $992 млн.

Совет директоров компании рекомендовал выплатить дивиденды по итогам работы в 3К21 из расчета 85,93 руб. на акцию, квартальная дивдоходность может составить 5,5%. Для сравнения, за 2К21 дивиденды составили 84,45 руб. на акцию, за 3К20 СД рекомендовал выплатить дивиденды в размере 37,34 руб. на акцию.

Датой закрытия реестра на получение квартальных выплат рекомендовано установить 14 декабря, внеочередное собрание акционеров назначено на 3 декабря.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба