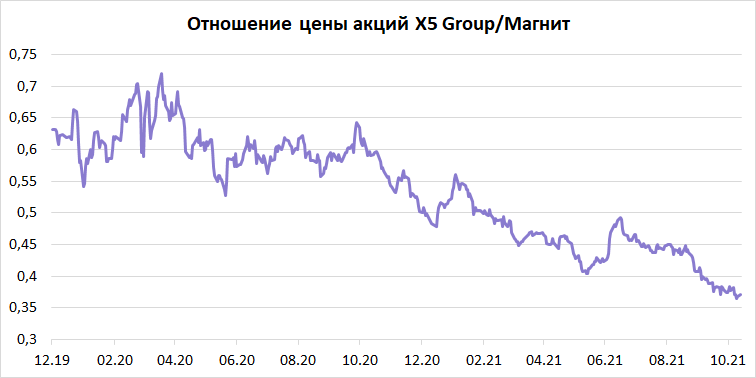

X5 Group и Магнит — два крупнейших игрока на рынке продовольственного ритейла в России, их бизнес во многом похож. Однако в последние годы можно заметить, что динамика акций двух компаний заметно различается. С конца 2019 г. капитализация Магнита выросла почти в 2 раза, а X5 Group — лишь на 16%. Различие в скорости роста хорошо заметно в соотношении цен на акции компаний.

Попробуем разобраться, почему так произошло, а также какие бумаги интереснее.

Причины

Основной причиной разницы в темпах роста видятся различия в операционных и финансовых результатах. Один из наиболее показательных моментов в развитии ритейла — темпы роста выручки. Если у X5 Group они постепенно замедляются, то у Магнита динамика скорее нейтральная.

Сильная просадка в I квартале 2021 г. обусловлена сильным изменением потребительского поведения в I квартале 2020 г. из-за карантинных ограничений.

Также стоит отметить, что на графике указаны скорректированные темпы роста Магнита за III квартал 2021 г., без учета приобретения Дикси. С учетом покупки сети выручка выросла на значительные 27,7% г/г.

Следующий момент — Магнит с 2020 г. устойчиво опережает X5 Group по сопоставимым продажам (LFL). Это означает, что продажи в существующих магазинах Магнита растут чуть быстрее, чем у конкурента.

В совокупности опережающий рост LFL продаж и более высокие темпы роста выручки позволили Магниту показать опережающую динамику по чистой прибыли за последние 12 месяцев (LTM). Более высокая прибыль предполагает более высокие дивиденды, а значит, цена акций растет. По итогам 2020 г. дивидендная доходность Магнита составила 8,7%, X5 Group — 7,5%.

Дополнительным фактором отставания X5 Group в последнее время стало замедление темпов развития онлайн-направления, которое выступало сильным драйвером роста выручки. По итогам III квартала 2021 г. сегмент обеспечивал 1,3 п.п. от темпа роста выручки группы. При этом за последние II квартала объем выручки практически не рос. При сохранении тенденции темпы роста совокупной чистой выручки группы с I квартала 2022 г. могут терять около 1 п.п., которые сейчас обеспечивает цифровой сегмент.

X5 Group отмечает «беспрецедентное» давление на сегмент e-grocery со стороны маркетплейсов и экосистемных игроков, сообщает Интерфакс со ссылкой на исполнительного директора компании Игоря Шехтермана.

«Мы видим беспрецедентное усиление давление на сегмент со стороны экосистемных игроков и маркетплейсов, для которых еда является основным инструментом повышения частоты покупок. Реалии таковы, что сегодня акционеры цифровых игроков готовы финансировать отрицательный денежный поток, миллиардные убытки», — заявил он.

«Мы ожидаем, что такая ситуация продолжится в ближайшее время. Но наши инфраструктурные возможности, масштаб и десятки миллионов лояльных клиентов позволяют нам участвовать в этой цифровой гонке, но со значительно меньшими затратами, чем у наших конкурентов», — отметил он.

Таким образом, есть риск, что X5 Group вскоре столкнется с замедлением темпов роста выручки.

Перспективы

X5 Group осознает риски для онлайна и принимает меры для ускорения роста. В частности, на последнем дне инвестора компания рассказала о планах развития сетей жестких дискаунтеров «Чижик». Развитие сегмента — ответ на изменения конъюнктуры рынка и продолжающееся снижение реальных доходов населения. Ожидается, что в целом на российском рынке доля дискаунтеров к 2024 г. вырастет вдвое, до 6,7%.

Сеть жестких дискаунтеров в течение ближайших трех лет планируется расширить до порядка 3 тыс. магазинов в России. 29 октября компания сообщила об открытии первых двух торговых точек новой сети. В целом планы по открытию новых магазинов группы на 2022 г. предполагают увеличение числа новых открытий относительно показателя за последние 12 месяцев на 30–50%.

В 2021 г. компания намерена открыть около 1400 магазинов. Для сравнения Магнит в текущем году планирует открыть около 2000 магазинов разных форматов в рамках программы органического развития и обновить около 700 магазинов.

Таким образом, на горизонте ближайших лет темпы роста выручки могут ускориться за счет расширения сети, однако рентабельность группы будет находиться под давлением.

Магнит, с другой стороны, ожидает роста синергии с сетью Дикси. За счет эффекта масштаба, экономии на логистике и закупках группа сможет повысить операционную эффективность сетей, тем самым увеличивая прибыль. Первые эффекты от интеграции Дикси должны быть заметны уже на горизонте ближайшего года.

Кроме того, Магнит в 2021 г. более активно взялся за развитие онлайн-направления. Ключевые метрики сегмента кратно растут в III квартале, но нужно понимать, что это связано с эффектом низкой базы. Вероятно, направление продолжит стремительно развиваться в ближайшее время, но в перспективе компания также должна столкнуться с высокой конкуренцией в секторе.

Магнит также развивает направление дискаунтеров — на 28 октября 2021 г. магазинов формата было 141. Однако планов по масштабированию направления в сопоставимых с Х5 размерах пока не было обозначено.

В совокупности, на среднесрочном горизонте привлекательнее выглядит Магнит. X5 Group — более долгосрочная ставка на рост сети жестких дискаунтеров и развитие онлайн-сегмента.

Оценка

Сравнивая X5 Group и Магнит по ключевым мультипликаторам, можно отметить, что по большинству показателей X5 выглядит интересней. Лишь по P/E Магнит дешевле, однако это отчасти обусловлено положительными валютными переоценками за последний год в размере 871,8 млн руб. против убытка в размере -171 млн руб. у X5.

То есть можно сказать, что в моменте акции X5 Group оцениваются дешевле, чем бумаги Магнита. Для достижения оценки Магнита по мультипликаторам EV/EBITDA и EV/S акции X5 должны вырасти в цене на 30%.

Однако не все так просто. Не стоит забывать, что в перспективе ближайшего года финансовые показатели Магнита улучшатся, так как результаты Дикси начали консолидироваться лишь с III квартала. Если пересчитать мультипликаторы компании с учетом этого, то потенциал роста акций X5 Retail снижается примерно до 10% от текущих уровней.

Потенциал роста на 10% не такой значительный и компенсируется более высокой дивидендной доходностью акций Магнита. При этом стоит отметить, что с точки зрения предсказуемости будущих выплат стабильнее выглядит X5. Компания заранее обозначила планы по дивидендам — не менее 50 млрд руб. в 2022–2024 гг. У Магнита выплаты менее предсказуемы из-за отсутствия конкретных ориентиров. В целом можно сказать, что в моменте оценка бумаг справедлива относительно друг друга.

Другой момент, что Магнит, вероятно, продолжит демонстрировать более сильные финансовые показатели в среднесрочной перспективе за счет эффекта синергии с Дикси, а у X5 Group основные драйверы роста смещены во времени. Таким образом, можно предположить, что на горизонте ближайшего года акции Магнита будут выглядеть чуть сильнее конкурента.

Попробуем разобраться, почему так произошло, а также какие бумаги интереснее.

Причины

Основной причиной разницы в темпах роста видятся различия в операционных и финансовых результатах. Один из наиболее показательных моментов в развитии ритейла — темпы роста выручки. Если у X5 Group они постепенно замедляются, то у Магнита динамика скорее нейтральная.

Сильная просадка в I квартале 2021 г. обусловлена сильным изменением потребительского поведения в I квартале 2020 г. из-за карантинных ограничений.

Также стоит отметить, что на графике указаны скорректированные темпы роста Магнита за III квартал 2021 г., без учета приобретения Дикси. С учетом покупки сети выручка выросла на значительные 27,7% г/г.

Следующий момент — Магнит с 2020 г. устойчиво опережает X5 Group по сопоставимым продажам (LFL). Это означает, что продажи в существующих магазинах Магнита растут чуть быстрее, чем у конкурента.

В совокупности опережающий рост LFL продаж и более высокие темпы роста выручки позволили Магниту показать опережающую динамику по чистой прибыли за последние 12 месяцев (LTM). Более высокая прибыль предполагает более высокие дивиденды, а значит, цена акций растет. По итогам 2020 г. дивидендная доходность Магнита составила 8,7%, X5 Group — 7,5%.

Дополнительным фактором отставания X5 Group в последнее время стало замедление темпов развития онлайн-направления, которое выступало сильным драйвером роста выручки. По итогам III квартала 2021 г. сегмент обеспечивал 1,3 п.п. от темпа роста выручки группы. При этом за последние II квартала объем выручки практически не рос. При сохранении тенденции темпы роста совокупной чистой выручки группы с I квартала 2022 г. могут терять около 1 п.п., которые сейчас обеспечивает цифровой сегмент.

X5 Group отмечает «беспрецедентное» давление на сегмент e-grocery со стороны маркетплейсов и экосистемных игроков, сообщает Интерфакс со ссылкой на исполнительного директора компании Игоря Шехтермана.

«Мы видим беспрецедентное усиление давление на сегмент со стороны экосистемных игроков и маркетплейсов, для которых еда является основным инструментом повышения частоты покупок. Реалии таковы, что сегодня акционеры цифровых игроков готовы финансировать отрицательный денежный поток, миллиардные убытки», — заявил он.

«Мы ожидаем, что такая ситуация продолжится в ближайшее время. Но наши инфраструктурные возможности, масштаб и десятки миллионов лояльных клиентов позволяют нам участвовать в этой цифровой гонке, но со значительно меньшими затратами, чем у наших конкурентов», — отметил он.

Таким образом, есть риск, что X5 Group вскоре столкнется с замедлением темпов роста выручки.

Перспективы

X5 Group осознает риски для онлайна и принимает меры для ускорения роста. В частности, на последнем дне инвестора компания рассказала о планах развития сетей жестких дискаунтеров «Чижик». Развитие сегмента — ответ на изменения конъюнктуры рынка и продолжающееся снижение реальных доходов населения. Ожидается, что в целом на российском рынке доля дискаунтеров к 2024 г. вырастет вдвое, до 6,7%.

Сеть жестких дискаунтеров в течение ближайших трех лет планируется расширить до порядка 3 тыс. магазинов в России. 29 октября компания сообщила об открытии первых двух торговых точек новой сети. В целом планы по открытию новых магазинов группы на 2022 г. предполагают увеличение числа новых открытий относительно показателя за последние 12 месяцев на 30–50%.

В 2021 г. компания намерена открыть около 1400 магазинов. Для сравнения Магнит в текущем году планирует открыть около 2000 магазинов разных форматов в рамках программы органического развития и обновить около 700 магазинов.

Таким образом, на горизонте ближайших лет темпы роста выручки могут ускориться за счет расширения сети, однако рентабельность группы будет находиться под давлением.

Магнит, с другой стороны, ожидает роста синергии с сетью Дикси. За счет эффекта масштаба, экономии на логистике и закупках группа сможет повысить операционную эффективность сетей, тем самым увеличивая прибыль. Первые эффекты от интеграции Дикси должны быть заметны уже на горизонте ближайшего года.

Кроме того, Магнит в 2021 г. более активно взялся за развитие онлайн-направления. Ключевые метрики сегмента кратно растут в III квартале, но нужно понимать, что это связано с эффектом низкой базы. Вероятно, направление продолжит стремительно развиваться в ближайшее время, но в перспективе компания также должна столкнуться с высокой конкуренцией в секторе.

Магнит также развивает направление дискаунтеров — на 28 октября 2021 г. магазинов формата было 141. Однако планов по масштабированию направления в сопоставимых с Х5 размерах пока не было обозначено.

В совокупности, на среднесрочном горизонте привлекательнее выглядит Магнит. X5 Group — более долгосрочная ставка на рост сети жестких дискаунтеров и развитие онлайн-сегмента.

Оценка

Сравнивая X5 Group и Магнит по ключевым мультипликаторам, можно отметить, что по большинству показателей X5 выглядит интересней. Лишь по P/E Магнит дешевле, однако это отчасти обусловлено положительными валютными переоценками за последний год в размере 871,8 млн руб. против убытка в размере -171 млн руб. у X5.

То есть можно сказать, что в моменте акции X5 Group оцениваются дешевле, чем бумаги Магнита. Для достижения оценки Магнита по мультипликаторам EV/EBITDA и EV/S акции X5 должны вырасти в цене на 30%.

Однако не все так просто. Не стоит забывать, что в перспективе ближайшего года финансовые показатели Магнита улучшатся, так как результаты Дикси начали консолидироваться лишь с III квартала. Если пересчитать мультипликаторы компании с учетом этого, то потенциал роста акций X5 Retail снижается примерно до 10% от текущих уровней.

Потенциал роста на 10% не такой значительный и компенсируется более высокой дивидендной доходностью акций Магнита. При этом стоит отметить, что с точки зрения предсказуемости будущих выплат стабильнее выглядит X5. Компания заранее обозначила планы по дивидендам — не менее 50 млрд руб. в 2022–2024 гг. У Магнита выплаты менее предсказуемы из-за отсутствия конкретных ориентиров. В целом можно сказать, что в моменте оценка бумаг справедлива относительно друг друга.

Другой момент, что Магнит, вероятно, продолжит демонстрировать более сильные финансовые показатели в среднесрочной перспективе за счет эффекта синергии с Дикси, а у X5 Group основные драйверы роста смещены во времени. Таким образом, можно предположить, что на горизонте ближайшего года акции Магнита будут выглядеть чуть сильнее конкурента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба