Xiaomi (HK:1810) — широко известная компания, которая начала свой путь с запуска собственного ПО для смартфонов, а затем разработала и запустила производство и самого смартфона. Сейчас она выпускает более 2000 разных товаров: электротранспорт, бытовая техника, товары для спорта, телевизоры, ноутбуки и многое другое. Mi – это единственный в мире бренд, который может похвастаться таким широким ассортиментом товаров.

По итогам второго квартала приходящаяся на компанию доля мировых продаж составила 17,1%. На втором месте оказалась южнокорейская Samsung (KS:005930) с долей в 15,7%, на третьем — Apple (NASDAQ:AAPL) с 14,3%. Xiaomi в июне впервые возглавила список мировых лидеров по продажам смартфонов, обогнав Samsung и Apple. Компания приложила «агрессивные усилия», чтобы заполнить пробел, созданный Huawei.

Компания расширила свое присутствие в Китае, Европе и Африке, а также на Ближнем Востоке — на традиционно важных рынках для Huawei и Honor. Этому способствовала нехватка чипсетов 5G у Huawei из-за санкций США. Далее ситуация для Huawei может еще сильнее усугубиться из-за того, что потеря доступа к Google Play Store и другим популярным приложениям Google (NASDAQ:GOOGL) сделали устройства Huawei непривлекательными для европейских потребителей.

Более высокий доход от 5G и возможный дальнейший отказ Huawei от производства смартфонов могут поддержать продажи телефонов Xiaomi в Китае: расширение ассортимента продуктов 5G Xiaomi и повышение цен на телефоны 5G могут способствовать росту валовой маржи компании и росту бизнеса смартфонов (на телефоны 5G пришлось 79% во втором квартале, с 64% в 1 квартале). Рост доли поставок 5G может увеличиться.

Ожидается более быстрый прогресс в разработке электромобилей. Трехлетний цикл разработки Xiaomi гораздо короче, чем у конкурентов. Массовое производство теперь должно начаться в первом полугодии 2024 года и сможет приносить прибыль раньше, чем ожидалось. Планируют использовать собственную экосистему для поиска конечных покупателей для электромобилей.

Еще одним драйвером роста продаж может стать расширяющийся бизнес по производству смартфонов премиум-класса и агрессивное расширение в офлайн-канале с новым подходом Xiaomi к розничной торговле.

Рост ежемесячных активных пользователей (MAU) может повысить доход от услуг, что является ключом к долгосрочному увеличению маржи (поддержит компанию пока рентабельность оборудования со временем нормализуется).

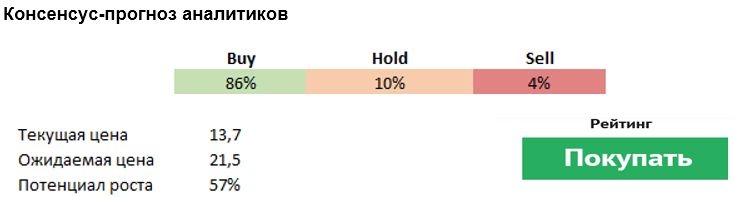

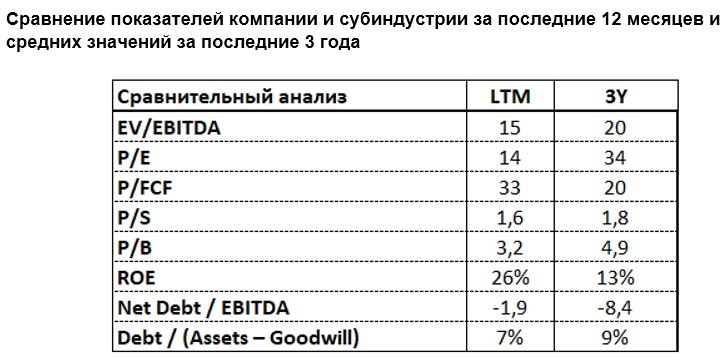

Финансовое положение компании устойчивое. Основные мультипликаторы компании P/E, P/S, P/B ниже среднего значения за 3 года. У компании низкая долговая нагрузка, запас наличных денежных средств вдвое выше уровня долга.

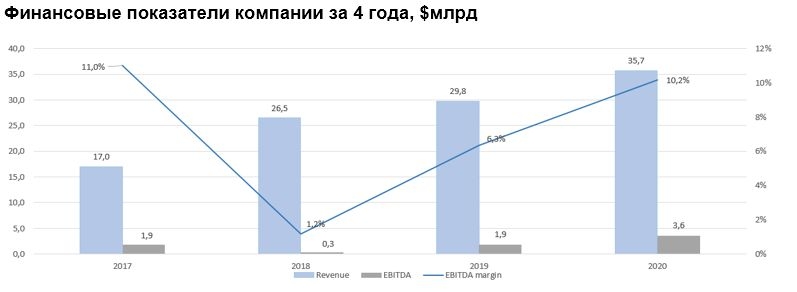

FCF Xiaomi может удвоиться в 2023 г. по сравнению с 2020 г. за счет увеличения выручки от смартфонов премиум-класса и интернет-услуг, что создает возможности для инвестирования в новый бизнес и приобретения долей в стратегических партнерах. Также должно способствовать росту маржи.

Компания продолжает стимулировать дальнейший рост своей платформы AIoT в Китае и выходить на зарубежные рынки, сохраняя при этом высокую прибыльность (чистая маржа 10% для AIoT), благодаря увеличению портфеля продуктов как для Интернета вещей (ТВ, бытовая техника и ноутбуки), так и для других продуктов экосистемы (носимых устройств, интеллектуальных динамиков, маршрутизаторов и т. д.).

Риски

Замедление экономики Китая и сохранение дефицита чипов может стать препятствием для продаж на внутреннем рынке в ближайшие пару кварталов.

Расходы на НИОКР могут остаться высокими, поскольку Xiaomi инвестирует в ключевые технологии для расширения ассортимента своих продуктов, таких как интеллектуальные электромобили, робототехника и камеры.

Расширение международного бизнеса Xiaomi и внутренних офлайн-магазинов оказывает давление на управление оборотным капиталом. Уровень запасов подскочил до рекордного во втором квартале, но может начать улучшаться в 2022 году.

Расширенная нехватка компонентов может привести к увеличению затрат на производство, но Xiaomi может быть не в состоянии покрыть все расходы, переложив их на потребителей из-за жесткой конкуренции с аналогами Oppo и Vivo. Xiaomi приняла различные меры (упреждающее планирование поставок, подписание долгосрочных контрактов на поставку микросхем).

По итогам второго квартала приходящаяся на компанию доля мировых продаж составила 17,1%. На втором месте оказалась южнокорейская Samsung (KS:005930) с долей в 15,7%, на третьем — Apple (NASDAQ:AAPL) с 14,3%. Xiaomi в июне впервые возглавила список мировых лидеров по продажам смартфонов, обогнав Samsung и Apple. Компания приложила «агрессивные усилия», чтобы заполнить пробел, созданный Huawei.

Компания расширила свое присутствие в Китае, Европе и Африке, а также на Ближнем Востоке — на традиционно важных рынках для Huawei и Honor. Этому способствовала нехватка чипсетов 5G у Huawei из-за санкций США. Далее ситуация для Huawei может еще сильнее усугубиться из-за того, что потеря доступа к Google Play Store и другим популярным приложениям Google (NASDAQ:GOOGL) сделали устройства Huawei непривлекательными для европейских потребителей.

Более высокий доход от 5G и возможный дальнейший отказ Huawei от производства смартфонов могут поддержать продажи телефонов Xiaomi в Китае: расширение ассортимента продуктов 5G Xiaomi и повышение цен на телефоны 5G могут способствовать росту валовой маржи компании и росту бизнеса смартфонов (на телефоны 5G пришлось 79% во втором квартале, с 64% в 1 квартале). Рост доли поставок 5G может увеличиться.

Ожидается более быстрый прогресс в разработке электромобилей. Трехлетний цикл разработки Xiaomi гораздо короче, чем у конкурентов. Массовое производство теперь должно начаться в первом полугодии 2024 года и сможет приносить прибыль раньше, чем ожидалось. Планируют использовать собственную экосистему для поиска конечных покупателей для электромобилей.

Еще одним драйвером роста продаж может стать расширяющийся бизнес по производству смартфонов премиум-класса и агрессивное расширение в офлайн-канале с новым подходом Xiaomi к розничной торговле.

Рост ежемесячных активных пользователей (MAU) может повысить доход от услуг, что является ключом к долгосрочному увеличению маржи (поддержит компанию пока рентабельность оборудования со временем нормализуется).

Финансовое положение компании устойчивое. Основные мультипликаторы компании P/E, P/S, P/B ниже среднего значения за 3 года. У компании низкая долговая нагрузка, запас наличных денежных средств вдвое выше уровня долга.

FCF Xiaomi может удвоиться в 2023 г. по сравнению с 2020 г. за счет увеличения выручки от смартфонов премиум-класса и интернет-услуг, что создает возможности для инвестирования в новый бизнес и приобретения долей в стратегических партнерах. Также должно способствовать росту маржи.

Компания продолжает стимулировать дальнейший рост своей платформы AIoT в Китае и выходить на зарубежные рынки, сохраняя при этом высокую прибыльность (чистая маржа 10% для AIoT), благодаря увеличению портфеля продуктов как для Интернета вещей (ТВ, бытовая техника и ноутбуки), так и для других продуктов экосистемы (носимых устройств, интеллектуальных динамиков, маршрутизаторов и т. д.).

Риски

Замедление экономики Китая и сохранение дефицита чипов может стать препятствием для продаж на внутреннем рынке в ближайшие пару кварталов.

Расходы на НИОКР могут остаться высокими, поскольку Xiaomi инвестирует в ключевые технологии для расширения ассортимента своих продуктов, таких как интеллектуальные электромобили, робототехника и камеры.

Расширение международного бизнеса Xiaomi и внутренних офлайн-магазинов оказывает давление на управление оборотным капиталом. Уровень запасов подскочил до рекордного во втором квартале, но может начать улучшаться в 2022 году.

Расширенная нехватка компонентов может привести к увеличению затрат на производство, но Xiaomi может быть не в состоянии покрыть все расходы, переложив их на потребителей из-за жесткой конкуренции с аналогами Oppo и Vivo. Xiaomi приняла различные меры (упреждающее планирование поставок, подписание долгосрочных контрактов на поставку микросхем).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба