Цены на уголь различных марок остаются под значительным давлением на фоне увеличения импорта (+292% год к году в октябре) и наращивания производства Китаем.

Так, стоимость коксующегося угля на Даляньской товарной бирже (КНР) упала в октябре на 28% месяц к месяцу, до $362 за тонну, а энергетического угля на товарной бирже Чжэнчжоу - на 31% месяц к месяцу, до $141 за тонну. Стоимость европейского энергетического угля в свою очередь (наиболее важный для отечественных производителей) снизилась на 22% месяц к месяцу, до $107 за тонну, что является одним из самых низких значений в 2021 году. Также в начале ноября проходило заседание ООН по вопросам изменения климата, где прозвучали совсем «нерадужные» перспективы угольной отрасли. По нашим оценкам средние цены на уголь начнут свое плавное снижение уже с конца 2021 года.

На двухдневном саммите в Глазго были приняты прорывные концепции по улучшению климатической обстановки в мире, но при этом печальные для угледобытчиков. 23 страны, включая Южную Корею, Индонезию, Вьетнам, Польшу и Украину, взяли на себя обязательства по поэтапному отказу от угольной энергетики. Украина пока делает заявления об отказе от угольной энергетики, но на данный момент еще собирается развивать добычу угля на своей территории. После ограничения поставок угля со стороны России подписаны контракты на поставки угля из Польши, США и ЮАР. При этом стоимость импортного угля достигает $300 за тонну.

Банки и финансовые учреждения, включая HSBC, Fidelity International и Ethos, также взяли на себя обязательства по прекращению финансирования добычи угля. Отмечается, что заявления последовали за решениями Китая, Японии и Южной Кореи о прекращении зарубежного финансирования угольной промышленности.

Также обсуждался «зелёный» PR

Так, 25 стран, включая Италию, Канаду, США, Данию и Великобританию, подписались под обязательствами прекратить международную общественную поддержку сектора энергетики на ископаемом топливе к концу 2022 года и активизировать поддержку «зелёной» энергетики. При этом на саммите каких-то четких решений о радикальном сокращении добычи угля основными угледобывающими странами в ближайшие 5 лет принято не было.

По нашим оценкам, саммит носит нейтральный характер в краткосрочной перспективе, но негативный для угледобытчиков – в долгосрочной. В первую очередь отметим, что рынок угля довольно сильно коррелирует с рынком газа на европейской арене. Экспоненциальный рост цен на газ с начала 2021 года спровоцировал аналогичный скачок цен на уголь. В условиях стремительно дорожающих цен европейская генерация переключается с газа на уголь, что в условиях «суровых» зим пока невозможно компенсировать «зеленой» энергетикой.

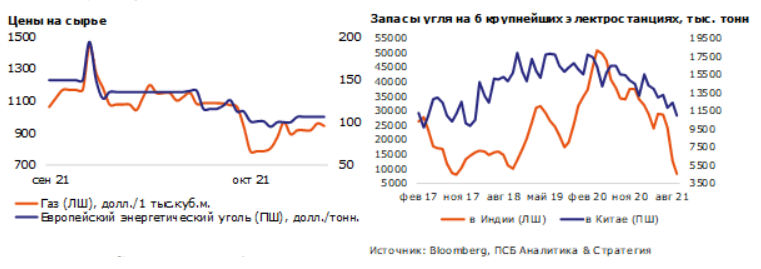

Также в ближайшем будущем динамику цен на уголь будут задавать Китай и Индия, испытывающие сильный дефицит угля. Производство электроэнергии в Китае зависит на 70% от сингаза, который получается за счет использования угля марки К в процессе химической реакции. Внутреннее предложение угля не покрывает существующий спрос на электроэнергию, потребление которой с каждым годом все увеличивается. Это поддерживает спрос на уголь.

Тем не менее, данный саммит – это серьезный сигнал для отрасли в будущем. К 2025 году общемировой спрос на уголь, по нашим оценкам, может сократиться более чем на 15%. Индустрия альтернативной энергетики активно развивается во всем мире. Объемы производства электроэнергии могут вырасти с 144 000 Мв*ч в 2020 году до, по нашим оценкам, 189 426 Мв*ч в 2021 году. Таким образом, к 2030 году данный показатель может вырасти, по нашим прогнозам, до 3 355 млн Мв*ч в мире (что эквивалентно 10% глобального потребления электроэнергии на данный момент). В Европе к концу 2021 года может быть выработано более 779,4 Гв*ч, что больше чем в 2020 году на 29%.

На основании активного перехода на альтернативные источники энергетики, а также складывающуюся ситуацию на рынке Китая, мы выставляем следующий долгосрочный прогноз по ценам на основные марки угля:

Так, стоимость коксующегося угля на Даляньской товарной бирже (КНР) упала в октябре на 28% месяц к месяцу, до $362 за тонну, а энергетического угля на товарной бирже Чжэнчжоу - на 31% месяц к месяцу, до $141 за тонну. Стоимость европейского энергетического угля в свою очередь (наиболее важный для отечественных производителей) снизилась на 22% месяц к месяцу, до $107 за тонну, что является одним из самых низких значений в 2021 году. Также в начале ноября проходило заседание ООН по вопросам изменения климата, где прозвучали совсем «нерадужные» перспективы угольной отрасли. По нашим оценкам средние цены на уголь начнут свое плавное снижение уже с конца 2021 года.

На двухдневном саммите в Глазго были приняты прорывные концепции по улучшению климатической обстановки в мире, но при этом печальные для угледобытчиков. 23 страны, включая Южную Корею, Индонезию, Вьетнам, Польшу и Украину, взяли на себя обязательства по поэтапному отказу от угольной энергетики. Украина пока делает заявления об отказе от угольной энергетики, но на данный момент еще собирается развивать добычу угля на своей территории. После ограничения поставок угля со стороны России подписаны контракты на поставки угля из Польши, США и ЮАР. При этом стоимость импортного угля достигает $300 за тонну.

Банки и финансовые учреждения, включая HSBC, Fidelity International и Ethos, также взяли на себя обязательства по прекращению финансирования добычи угля. Отмечается, что заявления последовали за решениями Китая, Японии и Южной Кореи о прекращении зарубежного финансирования угольной промышленности.

Также обсуждался «зелёный» PR

Так, 25 стран, включая Италию, Канаду, США, Данию и Великобританию, подписались под обязательствами прекратить международную общественную поддержку сектора энергетики на ископаемом топливе к концу 2022 года и активизировать поддержку «зелёной» энергетики. При этом на саммите каких-то четких решений о радикальном сокращении добычи угля основными угледобывающими странами в ближайшие 5 лет принято не было.

По нашим оценкам, саммит носит нейтральный характер в краткосрочной перспективе, но негативный для угледобытчиков – в долгосрочной. В первую очередь отметим, что рынок угля довольно сильно коррелирует с рынком газа на европейской арене. Экспоненциальный рост цен на газ с начала 2021 года спровоцировал аналогичный скачок цен на уголь. В условиях стремительно дорожающих цен европейская генерация переключается с газа на уголь, что в условиях «суровых» зим пока невозможно компенсировать «зеленой» энергетикой.

Также в ближайшем будущем динамику цен на уголь будут задавать Китай и Индия, испытывающие сильный дефицит угля. Производство электроэнергии в Китае зависит на 70% от сингаза, который получается за счет использования угля марки К в процессе химической реакции. Внутреннее предложение угля не покрывает существующий спрос на электроэнергию, потребление которой с каждым годом все увеличивается. Это поддерживает спрос на уголь.

Тем не менее, данный саммит – это серьезный сигнал для отрасли в будущем. К 2025 году общемировой спрос на уголь, по нашим оценкам, может сократиться более чем на 15%. Индустрия альтернативной энергетики активно развивается во всем мире. Объемы производства электроэнергии могут вырасти с 144 000 Мв*ч в 2020 году до, по нашим оценкам, 189 426 Мв*ч в 2021 году. Таким образом, к 2030 году данный показатель может вырасти, по нашим прогнозам, до 3 355 млн Мв*ч в мире (что эквивалентно 10% глобального потребления электроэнергии на данный момент). В Европе к концу 2021 года может быть выработано более 779,4 Гв*ч, что больше чем в 2020 году на 29%.

На основании активного перехода на альтернативные источники энергетики, а также складывающуюся ситуацию на рынке Китая, мы выставляем следующий долгосрочный прогноз по ценам на основные марки угля:

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба