Намедни с треском провалилось IPO Делимобиля на Нью-Йоркской бирже.

Почему размещение не вызвало энтузиазма у инвесторов, несмотря на эталонные ESG-практики и скидку 30% на каршеринг за покупку 200 АДР?

Делимобиль — самый большой каршеринг в России — 460 тысяч активных пользователей, 7,1 миллиона зарегистрированных пользователей.

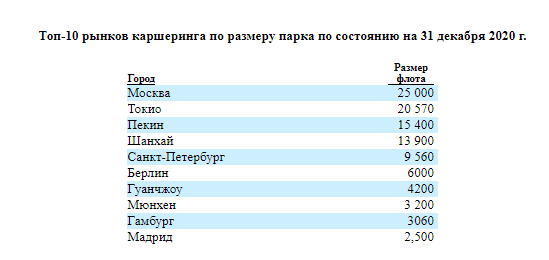

По состоянию на 31 декабря 2020 года в России было более 20 операторов каршеринга с общим парком почти 45 300 автомобилей и присутствием в 26 городах.

Из них 25 000 автомобилей в Москве, 9 500 — В Петербурге. Москва, оказывается, по количеству шеринговых авто вообще впереди планеты всей:

У самого Делимобиля 18.000 авто, т.е. компания занимает более 40% всего рынка в России.

Также Делюмобилю принадлежит 600 авто под брендом “Anytime Prime” для долгосрочной аренды. Автопарк Anytime Prime состоит из автомобилей премиум-класса, включая топовые модели Mercedes-Benz, BMW и Porsche.

Выручка Anytime Prime пока настолько несущественна, что влиянием этого сегмента на компанию можно пренебречь. Да и экстенсивно расширяться ей по-сути некуда — вряд ли в условном Воронеже будет стабильный спрос на долгосрочную аренду Порше 911…

Стратегия компании предполагает присутствие к 2025 году во всех городах России с населением более полумиллиона (таких у нас 38).

Сейчас сервис работает в 11 городах, опережая конкурентов BelkaCar, Яндекс.Драйв и CityDrive, которые представлены только в пяти, четырех и трех городах соответственно.

В августе 2021 года Делимобиль заключил опционные соглашения, которые предусматривают возможность выкупа D-Mobility Czech Republic sro, Carsharing. Club LLC и D-Mobility Kazakhstan LLC, которые управляют каршерингом в Чехии, Беларуси и Казахстане, соответственно.

Несколько интересных фактов, которые можно почерпнуть из проспекта эмиссии компании:

у Делимобиля 600 сотрудников, занятых ремонтом, тех обслуживанием и заправкой машин — почти 20 авто на одного человека,

среднее время в пути каршеринга в Москве 33 минуты при расстоянии в 12 км,

за 6 месяцев 2021 года на авто Делимобиля совершено 14,3 млн поездок (если умножить это на среднюю дальность, то получится что пользователи обогнули Землю по экватору почти 13,5 тысяч раз за пол года)

Почему же инвесторы не польстились на акции компании?

Можно, конечно, говорить о нереальной дороговизне: диапазон цены размещения был $10-12, что соответствовало капитализации на уровне $ 0,7 — 1,1 млрд, можно начать высчитывать мультипликаторы и спорить о границах роста…

Но можно всего этого не делать, а просто окинуть взором P&L:

Затраты на оплату кредитов стабильно выше валовой прибыли.

Компания убыточна, и то, что даже масштабировав деятельность, сможет выправить свою экономику — спорный тезис.

Задолженность по кредитам на конец июня 2021 года — 5,7 млрд рублей.

Ставки по кредитам по информации из проспекта эмиссии — 17-18%. Это много, и на экономику проекта влияет драматически.

Если бы IPO состоялось, то деньги пошли бы на покрытие долгов, на развитие и экспансию их всё равно не хватит.

К слову, убыточны и все конкуренты. Но есть один нюанс — у Яндекса и Сбербанка деньги условно-бесконечны, а вот Делимобиль таким похвастаться не может. Компании срочно нужно становиться прибыльной, а дешёвых драйверов для этого нет. Более того, в проспекте эмиссии компания прямо пишет:

“В прошлом мы снижали и можем продолжать снижать на менее устоявшихся рынках комиссии за бронирование или плату за услуги, и в прошлом мы предлагали и можем продолжать предлагать на менее устоявшихся рынках значительные стимулы для клиентов, скидки и рекламные акции, которые могут существенно отрицательно повлиять на наши финансовые показатели.”

На этом собственно, можно и заканчивать анализ. Лишь несколько дополнительных штрихов:

Delimobil Holding S.A. зарегистрирован в соответствии с законодательством Люксембурга 18 января 2021 года

Россия и Люксембург денонсировали соглашение об избежании двойного налогообложения. Поэтому, если когда-нибудь Делимобиль решит отблагодарить своих акционеров, то дивиденды могут пощипать налоговые обеих стран.

Ну а чтобы доверчивый инвестор даже и не мечтал о дивидендах, компания прямо написала в проспекте эмиссии:

“Мы не ожидаем выплаты денежных дивидендов по нашим обыкновенным акциям в обозримом будущем.”

Почему размещение не вызвало энтузиазма у инвесторов, несмотря на эталонные ESG-практики и скидку 30% на каршеринг за покупку 200 АДР?

Делимобиль — самый большой каршеринг в России — 460 тысяч активных пользователей, 7,1 миллиона зарегистрированных пользователей.

По состоянию на 31 декабря 2020 года в России было более 20 операторов каршеринга с общим парком почти 45 300 автомобилей и присутствием в 26 городах.

Из них 25 000 автомобилей в Москве, 9 500 — В Петербурге. Москва, оказывается, по количеству шеринговых авто вообще впереди планеты всей:

У самого Делимобиля 18.000 авто, т.е. компания занимает более 40% всего рынка в России.

Также Делюмобилю принадлежит 600 авто под брендом “Anytime Prime” для долгосрочной аренды. Автопарк Anytime Prime состоит из автомобилей премиум-класса, включая топовые модели Mercedes-Benz, BMW и Porsche.

Выручка Anytime Prime пока настолько несущественна, что влиянием этого сегмента на компанию можно пренебречь. Да и экстенсивно расширяться ей по-сути некуда — вряд ли в условном Воронеже будет стабильный спрос на долгосрочную аренду Порше 911…

Стратегия компании предполагает присутствие к 2025 году во всех городах России с населением более полумиллиона (таких у нас 38).

Сейчас сервис работает в 11 городах, опережая конкурентов BelkaCar, Яндекс.Драйв и CityDrive, которые представлены только в пяти, четырех и трех городах соответственно.

В августе 2021 года Делимобиль заключил опционные соглашения, которые предусматривают возможность выкупа D-Mobility Czech Republic sro, Carsharing. Club LLC и D-Mobility Kazakhstan LLC, которые управляют каршерингом в Чехии, Беларуси и Казахстане, соответственно.

Несколько интересных фактов, которые можно почерпнуть из проспекта эмиссии компании:

у Делимобиля 600 сотрудников, занятых ремонтом, тех обслуживанием и заправкой машин — почти 20 авто на одного человека,

среднее время в пути каршеринга в Москве 33 минуты при расстоянии в 12 км,

за 6 месяцев 2021 года на авто Делимобиля совершено 14,3 млн поездок (если умножить это на среднюю дальность, то получится что пользователи обогнули Землю по экватору почти 13,5 тысяч раз за пол года)

Почему же инвесторы не польстились на акции компании?

Можно, конечно, говорить о нереальной дороговизне: диапазон цены размещения был $10-12, что соответствовало капитализации на уровне $ 0,7 — 1,1 млрд, можно начать высчитывать мультипликаторы и спорить о границах роста…

Но можно всего этого не делать, а просто окинуть взором P&L:

Затраты на оплату кредитов стабильно выше валовой прибыли.

Компания убыточна, и то, что даже масштабировав деятельность, сможет выправить свою экономику — спорный тезис.

Задолженность по кредитам на конец июня 2021 года — 5,7 млрд рублей.

Ставки по кредитам по информации из проспекта эмиссии — 17-18%. Это много, и на экономику проекта влияет драматически.

Если бы IPO состоялось, то деньги пошли бы на покрытие долгов, на развитие и экспансию их всё равно не хватит.

К слову, убыточны и все конкуренты. Но есть один нюанс — у Яндекса и Сбербанка деньги условно-бесконечны, а вот Делимобиль таким похвастаться не может. Компании срочно нужно становиться прибыльной, а дешёвых драйверов для этого нет. Более того, в проспекте эмиссии компания прямо пишет:

“В прошлом мы снижали и можем продолжать снижать на менее устоявшихся рынках комиссии за бронирование или плату за услуги, и в прошлом мы предлагали и можем продолжать предлагать на менее устоявшихся рынках значительные стимулы для клиентов, скидки и рекламные акции, которые могут существенно отрицательно повлиять на наши финансовые показатели.”

На этом собственно, можно и заканчивать анализ. Лишь несколько дополнительных штрихов:

Delimobil Holding S.A. зарегистрирован в соответствии с законодательством Люксембурга 18 января 2021 года

Россия и Люксембург денонсировали соглашение об избежании двойного налогообложения. Поэтому, если когда-нибудь Делимобиль решит отблагодарить своих акционеров, то дивиденды могут пощипать налоговые обеих стран.

Ну а чтобы доверчивый инвестор даже и не мечтал о дивидендах, компания прямо написала в проспекте эмиссии:

“Мы не ожидаем выплаты денежных дивидендов по нашим обыкновенным акциям в обозримом будущем.”

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба