«Биннофарм Групп» — фармацевтическая дочка “АФК-Системы”. Широкой общественности известна как первый производитель вакцины Спутник V.

19 ноября компания разместила дебютный выпуск облигаций на Мосбирже.

При этом Биннофарм Групп не то чтобы остро нуждается в кэше — чистый долг по последней отчётности 8,5 млрд, при этом денег на балансе 2 млрд + 5,1 млрд. невыбранных кредитных линий.

Да и выпуск довольно скромный по сумме (3 млрд рублей) и короткий (2 года). Вероятно, через выпуск бондов компания создаёт свою публичную историю, готовясь к IPO.

Проанализировал будущую ракету русской фармы.

Чем занимается

Биннофарм Групп объединяет пять производственных площадок в разных регионах России, которые выпускают лекарства, медицинские изделия и ветеринарные препараты.

Портфель компании:

450+ препаратов

200 фармакологических групп

100+ препаратов включены в перечень жизненно важных лекарств

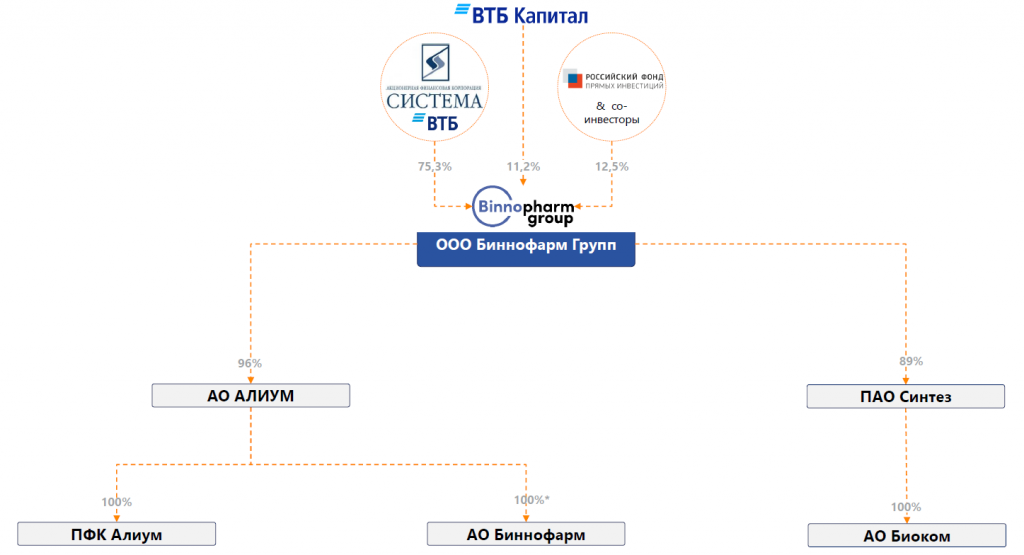

Как устроена

Основной акционер: АФК Система

Совладельцы: ВТБ и РФПИ

Производство: 5 заводов. Три в Подмосковье, а также в Кургане и Ставрополе

Разработка: 7 R&D центров, 30-40 новых препаратов в год

Рынок

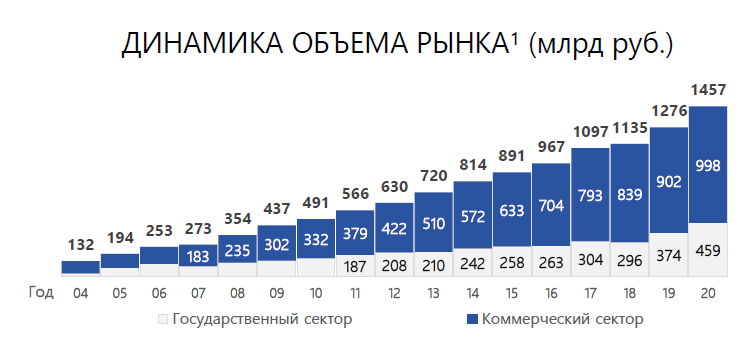

Фарма динамично развивается в России. Объём рынка в 2020 году приблизился к 2 триллионам рублей, и по итогам 2021, очевидно, его превзойдёт. Средний темп прироста за последние 3 года + 10%, причём очевидна тенденция к ускорению. Спрос на 62% коммерческий, на 38% — государственный.

Лидируют на рынке международные производители, но явного монополиста нет.

Доля Биннофарм Групп чуть выше 1%

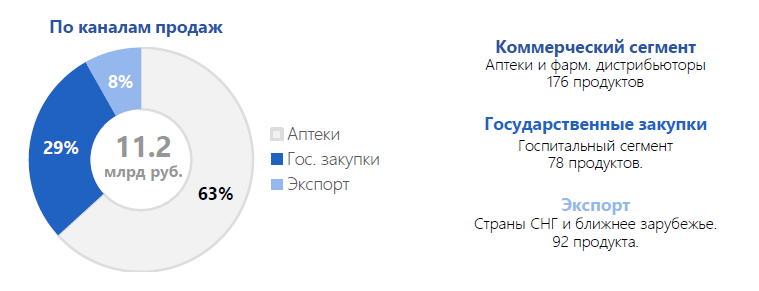

Сбыт Биннофарм Групп достаточно диверсифицированный, в целом повторяет общую структуру рынка:

63% — аптечные сети

29% — гос. закупки

8% — экспорт

Финансы

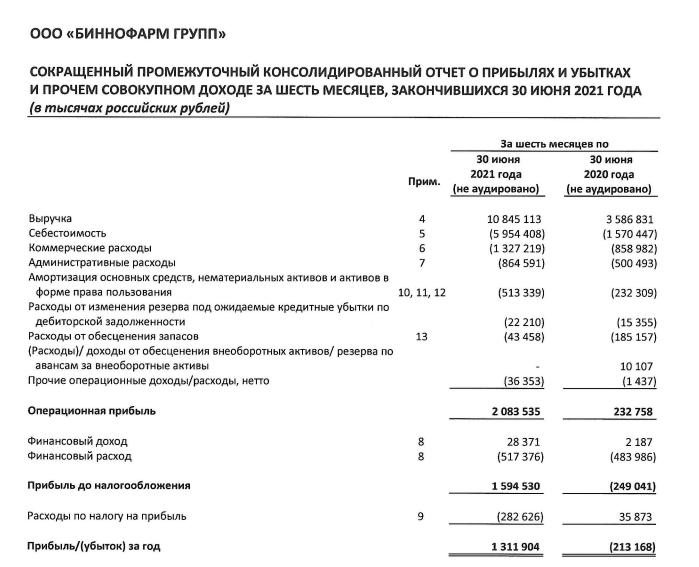

Формирование Группы завершено только в 2021 году, поэтому сопоставлять отчётности за более ранние периоды большого смысла нет.

Выручка растёт очень бодро

Маржинальность бизнеса год от года увеличивается

Административные, коммерческие и прочие расходы растут существенно, но всё же скромнее, чем выручка.

Компания прибыльная

Оценка и перспективы

В 2021 году Система продала 11,2% Биннофарма ВТБ-Капиталу за 7 миллиардов рублей при оценке всей компании в 62,5 млрд рублей.

Таким образом, Биннофарм был оценён примерно в 11 EBITDA.

Что с конкурентами?

На Российском рынке публичный производитель лекарств — Фармсинтез, но он вечно убыточный и слишком окологосударственный, поэтому сравнивать не корректно.

Придётся обращаться за помощью к мировой фарме:

Pfizer стоит 10,3 EV/EBITDA

Bayer инвесторы оценивают в 6,9 EBITDA

Eli Lilly — 29 EBITDA

Moderna — 11,6

Biogen — 12,9

Merсk — 15,26

Johnson & Johnson — 13,37

Abbvie — 10,4

AstraZeneca — 24,4

Novartis — 12,3

Sanofi — 9

Takeda — 6,9

Как видим, всё в контексте мировых аналогов. Да, Takeda, Sanofi и Bayer оцениваются чуть дешевле, но это мастодонты, от которых никто не ждёт сильного роста масштабов бизнеса.

Стратегия и развитие

Биннофарм прямо заявляет, что готов к M&A в ближайшее время, если увидит подходящую цель

Компания до конца 2022 года планирует вложить 2,5 миллиарда рублей в создание R&D центра, который позволит увеличить количество новых препаратов до 100 в год. Там будут созданы опытно-производственный участок и лаборатория контроля качества, лицензированные в соответствии с требованиями европейского и американского регуляторов, что даст возможность разрабатывать продукты, предназначенные для вывода не только на российский, но и на зарубежные рынки.

Сомневаюсь, конечно, что европейцы и американцы с распростёртыми объятиями будут ждать русского конкурента, но за Центральную/Восточную Европу побороться можно…

Что в итоге?

АФК-Система вырастила очередной достойный бизнес, который в среднесрочной (а может и в краткосрочной?) перспективе будет готов к IPO.

Естественно, перспективы будут во многом зависеть от успехов исследований и разработок, но и с текущим портфелем продуктов Биннофарм Групп представляет сильную компанию, которую можно было бы добавить в свой портфель розничному инвестору. Вопрос, как и всегда — в цене!

19 ноября компания разместила дебютный выпуск облигаций на Мосбирже.

При этом Биннофарм Групп не то чтобы остро нуждается в кэше — чистый долг по последней отчётности 8,5 млрд, при этом денег на балансе 2 млрд + 5,1 млрд. невыбранных кредитных линий.

Да и выпуск довольно скромный по сумме (3 млрд рублей) и короткий (2 года). Вероятно, через выпуск бондов компания создаёт свою публичную историю, готовясь к IPO.

Проанализировал будущую ракету русской фармы.

Чем занимается

Биннофарм Групп объединяет пять производственных площадок в разных регионах России, которые выпускают лекарства, медицинские изделия и ветеринарные препараты.

Портфель компании:

450+ препаратов

200 фармакологических групп

100+ препаратов включены в перечень жизненно важных лекарств

Как устроена

Основной акционер: АФК Система

Совладельцы: ВТБ и РФПИ

Производство: 5 заводов. Три в Подмосковье, а также в Кургане и Ставрополе

Разработка: 7 R&D центров, 30-40 новых препаратов в год

Рынок

Фарма динамично развивается в России. Объём рынка в 2020 году приблизился к 2 триллионам рублей, и по итогам 2021, очевидно, его превзойдёт. Средний темп прироста за последние 3 года + 10%, причём очевидна тенденция к ускорению. Спрос на 62% коммерческий, на 38% — государственный.

Лидируют на рынке международные производители, но явного монополиста нет.

Доля Биннофарм Групп чуть выше 1%

Сбыт Биннофарм Групп достаточно диверсифицированный, в целом повторяет общую структуру рынка:

63% — аптечные сети

29% — гос. закупки

8% — экспорт

Финансы

Формирование Группы завершено только в 2021 году, поэтому сопоставлять отчётности за более ранние периоды большого смысла нет.

Выручка растёт очень бодро

Маржинальность бизнеса год от года увеличивается

Административные, коммерческие и прочие расходы растут существенно, но всё же скромнее, чем выручка.

Компания прибыльная

Оценка и перспективы

В 2021 году Система продала 11,2% Биннофарма ВТБ-Капиталу за 7 миллиардов рублей при оценке всей компании в 62,5 млрд рублей.

Таким образом, Биннофарм был оценён примерно в 11 EBITDA.

Что с конкурентами?

На Российском рынке публичный производитель лекарств — Фармсинтез, но он вечно убыточный и слишком окологосударственный, поэтому сравнивать не корректно.

Придётся обращаться за помощью к мировой фарме:

Pfizer стоит 10,3 EV/EBITDA

Bayer инвесторы оценивают в 6,9 EBITDA

Eli Lilly — 29 EBITDA

Moderna — 11,6

Biogen — 12,9

Merсk — 15,26

Johnson & Johnson — 13,37

Abbvie — 10,4

AstraZeneca — 24,4

Novartis — 12,3

Sanofi — 9

Takeda — 6,9

Как видим, всё в контексте мировых аналогов. Да, Takeda, Sanofi и Bayer оцениваются чуть дешевле, но это мастодонты, от которых никто не ждёт сильного роста масштабов бизнеса.

Стратегия и развитие

Биннофарм прямо заявляет, что готов к M&A в ближайшее время, если увидит подходящую цель

Компания до конца 2022 года планирует вложить 2,5 миллиарда рублей в создание R&D центра, который позволит увеличить количество новых препаратов до 100 в год. Там будут созданы опытно-производственный участок и лаборатория контроля качества, лицензированные в соответствии с требованиями европейского и американского регуляторов, что даст возможность разрабатывать продукты, предназначенные для вывода не только на российский, но и на зарубежные рынки.

Сомневаюсь, конечно, что европейцы и американцы с распростёртыми объятиями будут ждать русского конкурента, но за Центральную/Восточную Европу побороться можно…

Что в итоге?

АФК-Система вырастила очередной достойный бизнес, который в среднесрочной (а может и в краткосрочной?) перспективе будет готов к IPO.

Естественно, перспективы будут во многом зависеть от успехов исследований и разработок, но и с текущим портфелем продуктов Биннофарм Групп представляет сильную компанию, которую можно было бы добавить в свой портфель розничному инвестору. Вопрос, как и всегда — в цене!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба