26 ноября 2021 Фридом Финанс | Полюс

Операционные показатели

В июне 2021-го руководство Полюса подтвердило гайденсы по золотодобыче на текущий год на уровне примерно 2,7 млн унций. Фактические показатели за третий квартал в размере 0,8 млн унций укладываются в этот прогноз. Собственные оценки компании на 2022-й и 2023-й предполагают объемы добычи на уровне 2,8 и 2,9 млн унций золота соответственно. Факторами роста станут восстановление содержания золота на месторождении Олимпиада, увеличение добычи вследствие расширения производственных мощностей на Куранахе, а также реализация нескольких менее масштабных проектов. Оценки компании на ближайшие два года не учитывают запуск проекта Сухой Лог, поскольку добывать золото на этом месторождении начнут позднее 2023-го. Полюс продолжает Feasibility Study и планирует подвести итоги этого этапа в 2022 году.

Финансовые показатели и наши оценки

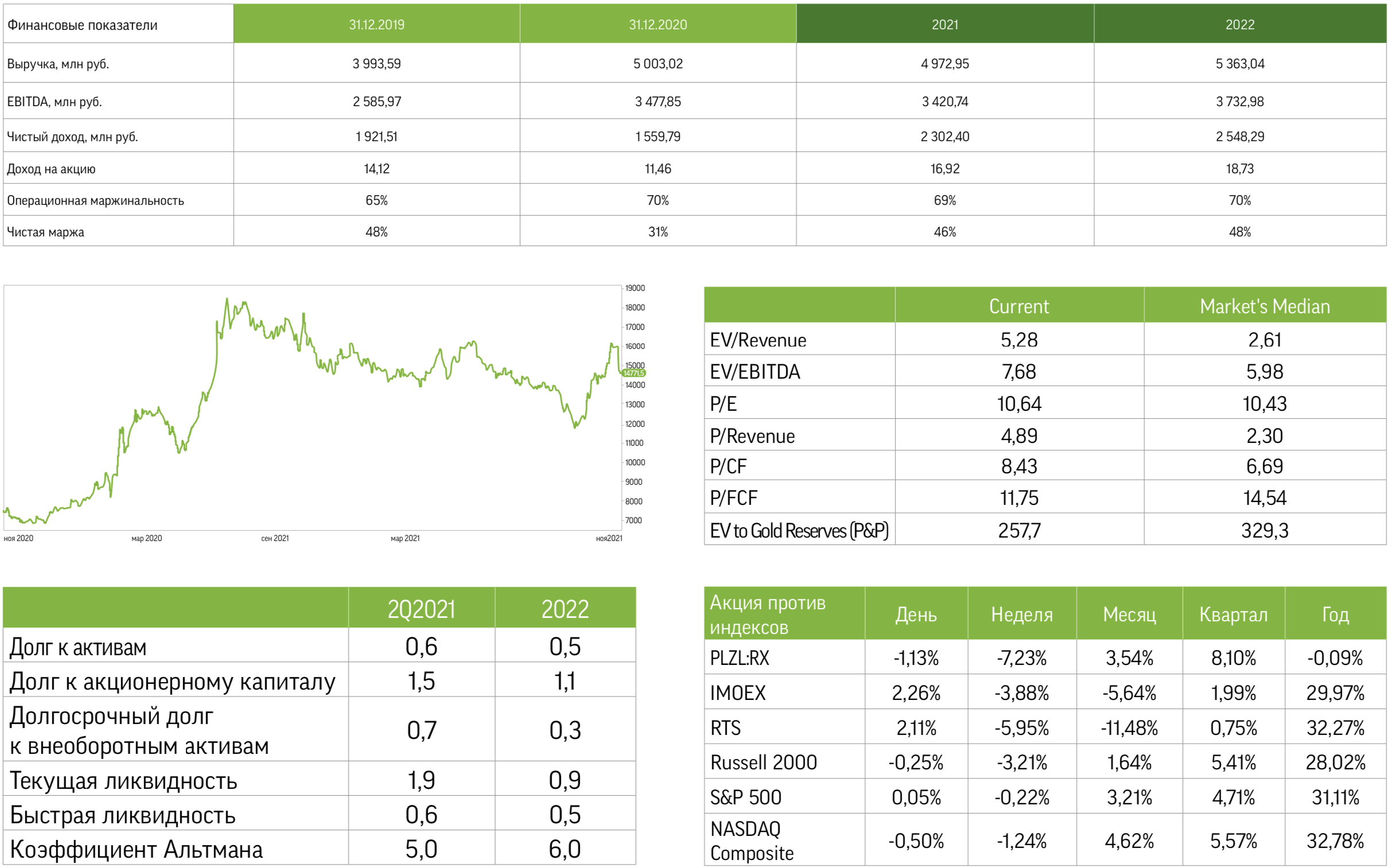

На фоне консолидации цен на золото на мировом рынке выручка компании по МСФО за девять месяцев выросла лишь на 5%, до $3,67 млрд. При этом скорректированная EBITDA в отчетном периоде уменьшилась на 3%, до $2,62 млрд, а чистая прибыль акционеров за счет низкой базы прошлого года увеличилась на 139%, до $1,75 млрд. В то же время затяжная консолидация цен на ключевом для Полюса рынке привела к понижению нами прогнозов выручки, EBITDA и чистой прибыли компании по итогам 2021 года до $4,97, $3,4 и $2,3 млрд соответственно.

Эмитент сохранил оценки капзатрат на 2021 год в прежнем размере $1,0 – 1,1 млрд. Этот показатель на 2022-й и 2023-й прогнозируется руководством Полюса в пределах $1,1 – 1,2 и $1,0 –1,1 млрд соответственно. Увеличение CAPEX относительно 2020 года обусловлено главным образом включением проекта по строительству ЗИФ-5 наряду с программой по освоению Сухого Лога в инвестиционный план компании.

Наши ожидания и оценки

Мы полагаем, что глобальный спрос на драгоценные металлы будет стабильно высоким. Консервативные прогнозы Союза золотопромышленников РФ предполагают, что производство золота будет расти медленнее, чем мировой ВВП. Второй фактор, поддерживающий спрос, — значительные дисбалансы мировой товарной и денежной массы, сформированные под влиянием продолжительного монетарного стимулирования глобальной экономики ведущими центральными банками, а также замедление темпов роста мирового ВВП. Все это привело к снижению инвестиций в добычу цветных и драгоценных металлов. На этом фоне показательно, что планируемое повышение налогов для металлургов не коснется производителей драгметаллов.

По итогам 2022-го ожидаем роста цен на золото до $1900 за унцию и прогнозируем, что выручка, EBITDA и чистая прибыль Полюса составят $5,4, $3,7 и $2,5 млрд соответственно. На горизонте 2022–2026 годов ожидаем увеличения продаж на 23%. Для сравнения, в 2004–2013-м и 2014–2020-м этот показатель в среднем составлял 23% г/г и 27% г/г. Соотношение между чистым денежным потоком и выручкой в ближайшие годы достигнет 22% против -4% в 2004–2013-м и 20% в 2014–2020-м.

По итогам 2021 года прогнозируем дивиденд в размере $7,54 (553 руб.) на акцию, что ниже общерыночной оценки на уровне 657 руб. Возможно, это расхождение обусловлено тем, что инвестсообщество ожидает выплат специальных дивидендов. По нашим оценкам, проект Сухой Лог будет запущен в 2025-2026-м, а рост добычи составит 1,6–1,8 млн унций в год. Целевой объем производства на 2026-й — 4,5 млн унций золота. Если этот сценарий реализуется, Полюс войдет в топ-3 мировых компаний по объему добычи.

На основе указанных средне- и долгосрочных прогнозов и расчетов на конец 2021 года оцениваем справедливую стоимость обыкновенной акции Полюса на уровне 16 468,37 руб.

В июне 2021-го руководство Полюса подтвердило гайденсы по золотодобыче на текущий год на уровне примерно 2,7 млн унций. Фактические показатели за третий квартал в размере 0,8 млн унций укладываются в этот прогноз. Собственные оценки компании на 2022-й и 2023-й предполагают объемы добычи на уровне 2,8 и 2,9 млн унций золота соответственно. Факторами роста станут восстановление содержания золота на месторождении Олимпиада, увеличение добычи вследствие расширения производственных мощностей на Куранахе, а также реализация нескольких менее масштабных проектов. Оценки компании на ближайшие два года не учитывают запуск проекта Сухой Лог, поскольку добывать золото на этом месторождении начнут позднее 2023-го. Полюс продолжает Feasibility Study и планирует подвести итоги этого этапа в 2022 году.

Финансовые показатели и наши оценки

На фоне консолидации цен на золото на мировом рынке выручка компании по МСФО за девять месяцев выросла лишь на 5%, до $3,67 млрд. При этом скорректированная EBITDA в отчетном периоде уменьшилась на 3%, до $2,62 млрд, а чистая прибыль акционеров за счет низкой базы прошлого года увеличилась на 139%, до $1,75 млрд. В то же время затяжная консолидация цен на ключевом для Полюса рынке привела к понижению нами прогнозов выручки, EBITDA и чистой прибыли компании по итогам 2021 года до $4,97, $3,4 и $2,3 млрд соответственно.

Эмитент сохранил оценки капзатрат на 2021 год в прежнем размере $1,0 – 1,1 млрд. Этот показатель на 2022-й и 2023-й прогнозируется руководством Полюса в пределах $1,1 – 1,2 и $1,0 –1,1 млрд соответственно. Увеличение CAPEX относительно 2020 года обусловлено главным образом включением проекта по строительству ЗИФ-5 наряду с программой по освоению Сухого Лога в инвестиционный план компании.

Наши ожидания и оценки

Мы полагаем, что глобальный спрос на драгоценные металлы будет стабильно высоким. Консервативные прогнозы Союза золотопромышленников РФ предполагают, что производство золота будет расти медленнее, чем мировой ВВП. Второй фактор, поддерживающий спрос, — значительные дисбалансы мировой товарной и денежной массы, сформированные под влиянием продолжительного монетарного стимулирования глобальной экономики ведущими центральными банками, а также замедление темпов роста мирового ВВП. Все это привело к снижению инвестиций в добычу цветных и драгоценных металлов. На этом фоне показательно, что планируемое повышение налогов для металлургов не коснется производителей драгметаллов.

По итогам 2022-го ожидаем роста цен на золото до $1900 за унцию и прогнозируем, что выручка, EBITDA и чистая прибыль Полюса составят $5,4, $3,7 и $2,5 млрд соответственно. На горизонте 2022–2026 годов ожидаем увеличения продаж на 23%. Для сравнения, в 2004–2013-м и 2014–2020-м этот показатель в среднем составлял 23% г/г и 27% г/г. Соотношение между чистым денежным потоком и выручкой в ближайшие годы достигнет 22% против -4% в 2004–2013-м и 20% в 2014–2020-м.

По итогам 2021 года прогнозируем дивиденд в размере $7,54 (553 руб.) на акцию, что ниже общерыночной оценки на уровне 657 руб. Возможно, это расхождение обусловлено тем, что инвестсообщество ожидает выплат специальных дивидендов. По нашим оценкам, проект Сухой Лог будет запущен в 2025-2026-м, а рост добычи составит 1,6–1,8 млн унций в год. Целевой объем производства на 2026-й — 4,5 млн унций золота. Если этот сценарий реализуется, Полюс войдет в топ-3 мировых компаний по объему добычи.

На основе указанных средне- и долгосрочных прогнозов и расчетов на конец 2021 года оцениваем справедливую стоимость обыкновенной акции Полюса на уровне 16 468,37 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба