6 декабря 2021 investing.com Робертс Лэнс

В последнее время новости пестрят заголовками о всплеске инфляции, тогда как история говорит нам, что дефляция остается реальной угрозой.

Financial Times недавно опубликовала отличную статью о центральных банках и их уверенности в «преходящем» характере повышенного ценового давления. Согласно FT:

«Впервые за многие десятилетия существует вероятность того, что наступил серьезный переломный момент, и рост цен будет чем-то большим, чем просто всплеск, и куда более трудноконтролируемым».

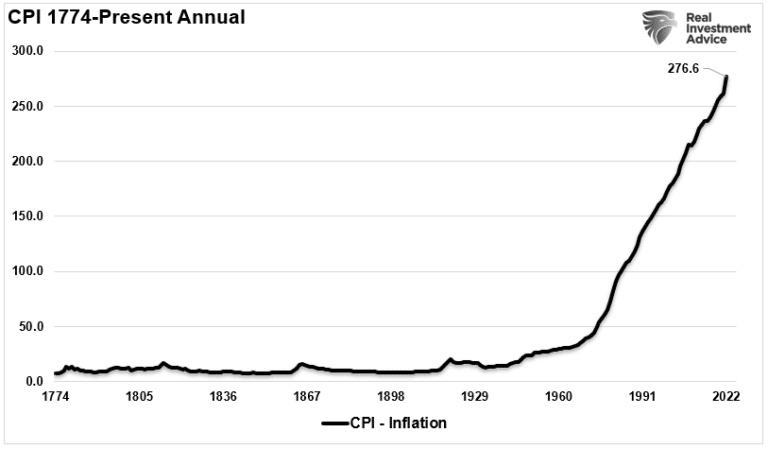

Интересно слышать подобные утверждения, глядя на неуклонный рост инфляции с 1974 года. Представленный ниже график отражает картину в более долгосрочной перспективе (с 1774 года).

ИПЦ в период с 1774 года по настоящее время

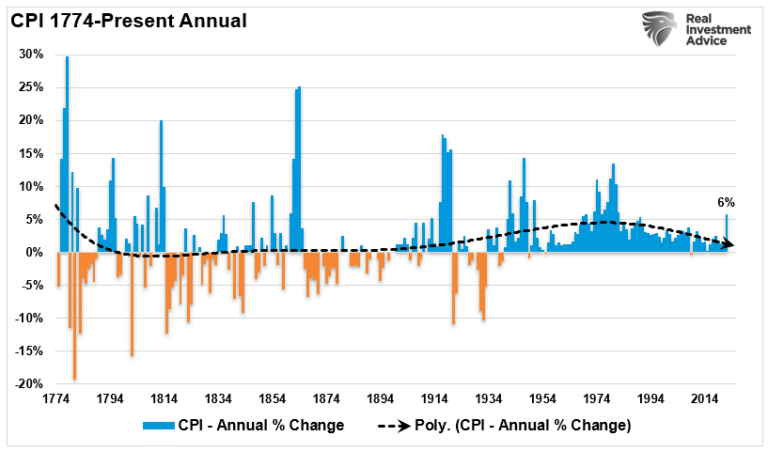

Как можно заметить, угол наклона кривой серьезно изменился в 1954 году. Однако годовые показатели скорости изменения указывают на долгосрочный дефляционный тренд.

Скорость изменения потребительской инфляции

Примечательно, что до 1920 года костяк экономики составляло сельское хозяйство, а население было значительно меньше. Это стало причиной структурного изменения экономического роста. Однако переход к производству и индустриализации свел к минимуму большие дефляционные колебания перед Второй мировой войной.

К сожалению, с 1980 года в экономике произошел сдвиг в сторону финансового сектора и услуг. В то время как рабочие места в сфере услуг отличаются низким экономическим мультипликатором, расцвет финансовых компаний привел к взрывному росту долговой нагрузки. Сочетание закредитованности и снижения объемов производства остается постоянным фактором дефляционного давления.

Загадка инфляции и дефляции

В настоящее время большинство экспертов придерживается мнения о резком увеличении денежной массы по мере того, как высокая инфляция становится нормой. Мы уже обсуждали этот момент в статье «Является ли гиперинфляция угрозой?»

«Количество денег в системе, известное как агрегат M2, стремительно растет, что, безусловно, подтверждает это беспокойство. Теперь, когда администрация Байдена влила в экономику еще 1,9 триллиона долларов, эти опасения усилились».

Кроме того, в предыдущем интервью Bloomberg Ларри Саммерс заявил:

«Есть шанс, что макроэкономические стимулы в масштабе, близком к уровням Второй мировой войны, вызовут инфляционное давление такого рода, какого не видело еще ни одно поколение. Я беспокоюсь, что сдержать вспышку инфляции, не спровоцировав рецессию, сейчас может быть даже труднее, чем в прошлом».

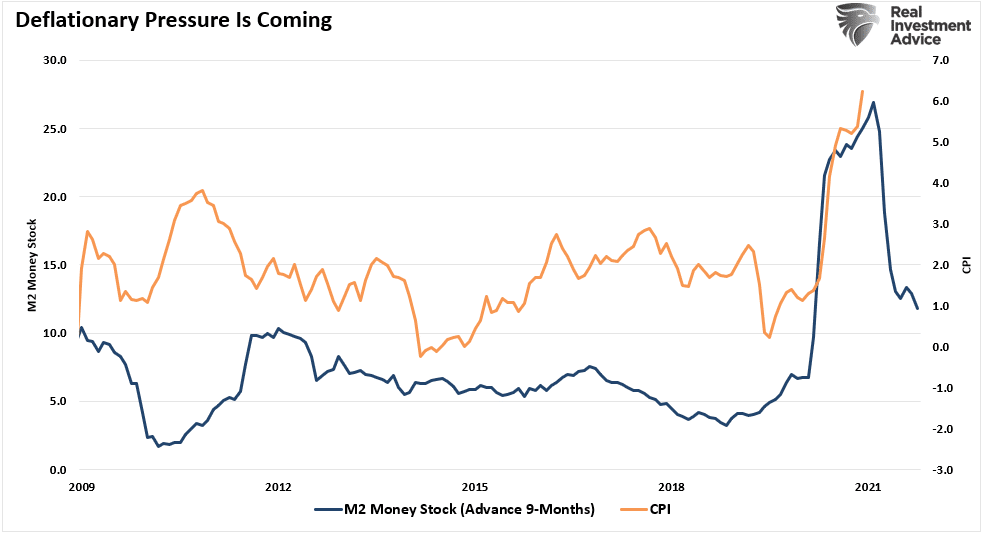

Ниже эти слова проиллюстрированы. Учитывая, что увеличение денежной массы сказывается на экономике примерно через 9 месяцев, мы видим всплеск инфляции.

ИПЦ и агрегат М2

Резкое сокращение денежной массы предполагает, что экономика ощутит дефляционный импульс примерно в середине 2022 года. Именно на этот временной отрезок Федеральная резервная система запланировала повышение процентной ставки. Это важный момент.

Однако в ближайшее десятилетие инфляция будет встречать и другие препятствия, помимо изменений денежной массы.

«Три Д»

В ближайшие десятилетия дефляционное давление будет поддерживаться тремя основными факторами.

Долговой нагрузкой

Демографией

Дефляцией

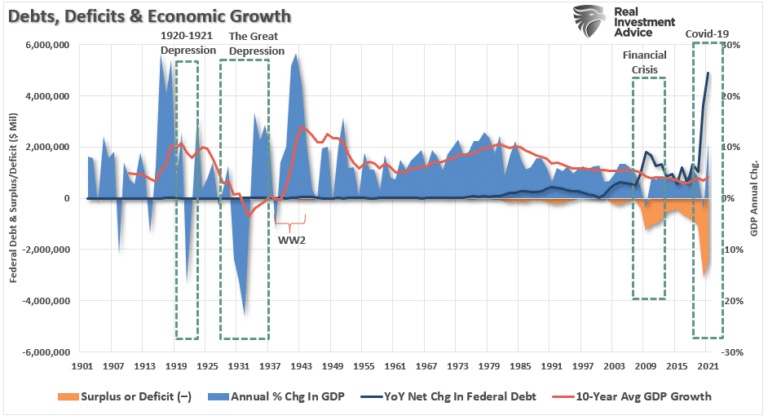

Эти проблемы препятствовали экономическому росту последние 40 лет. Учитывая, что поколение «бумеров» достигло пенсионного возраста, они будут все чаще выбывать из состава экономически активного населения и использовать накопления. В результате долги и дефицит выросли до уровней, когда они начинают снижать экономический рост, а не способствовать ему.

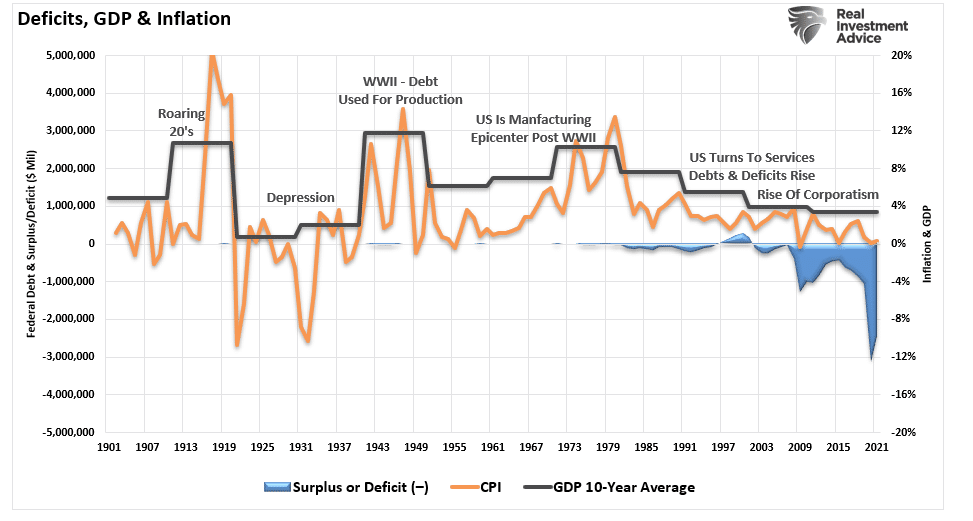

Всплески долговой нагрузки и дефицита совпадают с пиками 10-летнего среднего темпа экономического роста.

Долговая нагрузка, дефицит и экономический рост

Снижение экономического благосостояния продолжает оказывать дефляционное давление на экономику, поскольку правительство увеличивает расходы бюджета (за счет заимствований) для социального обеспечения населения.

Дефицит, ВВП и инфляция

Негативные последствия для экономики очевидны. Наблюдается значительная отрицательная корреляция между дефицитом бюджета и экономическим ростом. Долг — это проблема, а не решение.

«Чрезмерная задолженность действует как налог на будущий рост, а также согласуется с концепцией «спекулятивных финансов» Хаймана Мински, согласно которой, размер и тип нового долга не могут генерировать денежный поток для выплаты основного тела и процентов. И хотя долг не стал причиной устойчивой нестабильности финансовых рынков, о которой говорил Мински, медленное снижение темпов экономического роста и уровня жизни более коварно», — заявляет доктор Лейси Хант.

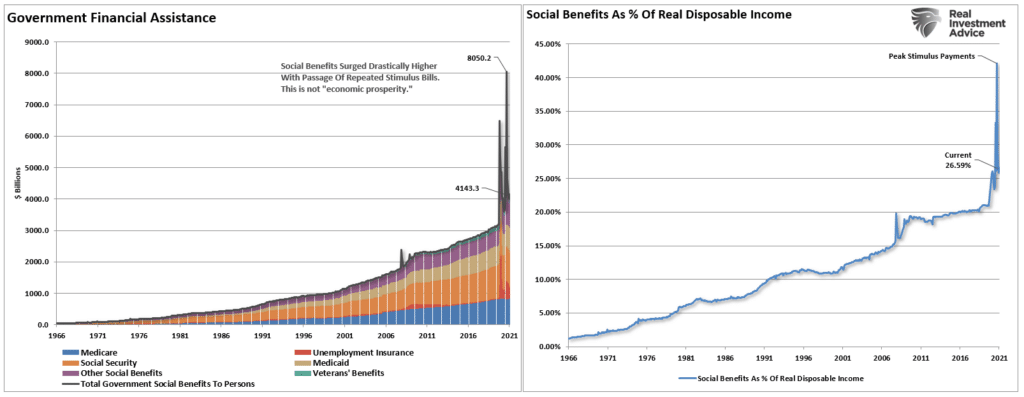

Самым прямым свидетельством снижения экономического благосостояния является показатель роста общественного благосостояния в процентах от располагаемых доходов. Финансирование недополученных налоговых отчислений — это игра с нулевой суммой, которая увеличивает дефляционное давление на экономику из-за долга, необходимого для ее финансирования.

Расходы на соцобеспечение в процентах к располагаемому доходу

Долговая нагрузка ограничивает ценовое давление

В недавнем исследовании Центра Меркатус при Университете Джорджа Мейсона изучался эффективный «мультипликатор» государственных расходов.

«Данные свидетельствуют о том, что государственные закупки сокращают размер частного и увеличивают размер государственного сектора. В чистом выражении доходы растут, но доходы частного сектора сокращаются.

Не существует реалистичных сценариев, при которых краткосрочная выгода от стимулирования настолько велика, что государственные расходы окупаются. Фактически, даже когда правительство тратит большие средства на какую-либо деятельность в частном секторе, положительный эффект невелик. Вероятно, он намного меньше, чем предполагают учебники по экономике».

В условиях, когда домохозяйства зависят от государственной помощи, дефляционную «психологию» трудно сломать.

«Помимо психологических факторов, дефляция также имеет структурную основу. Способность финансовой системы поддерживать растущий уровень закредитованности зависит от динамичной экономики.

Ситуация с высоким уровнем долга становится неприемлемой, когда темпы экономического роста опускаются ниже преобладающей процентной ставки. Таким образом, замедление темпов роста экономики снижает способность заемщиков погашать задолженность.

В свою очередь, кредиторы могут отказаться гарантировать выплату процентов по существующей задолженности, рефинансируя кредит. Когда бремя становится слишком тяжелым, увеличивается количество дефолтов. Более того, страх дефолта побуждает кредиторов еще больше сокращать объемы заимствований».

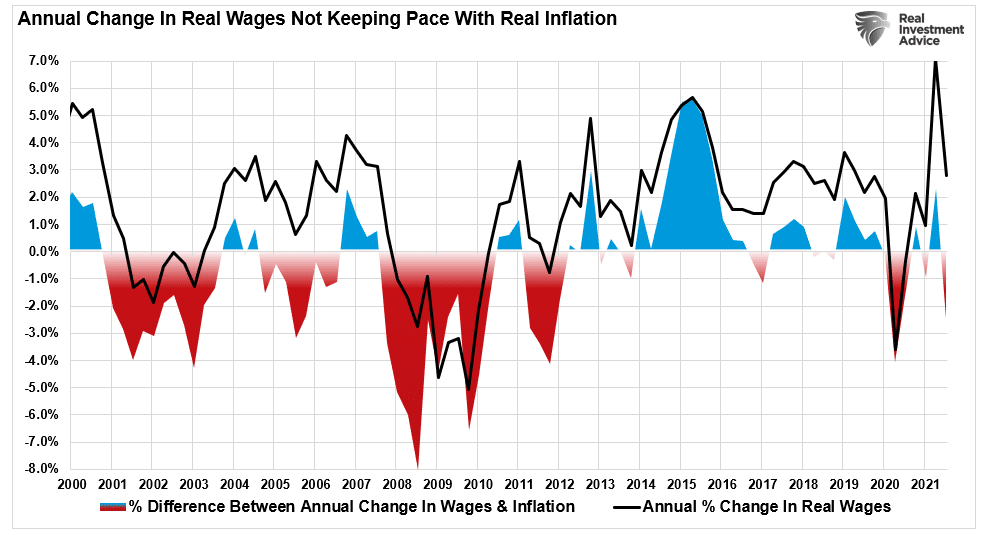

Рассмотрим роль заработной платы в контексте инфляции и дефляции. Когда заработная плата не поспевает за инфляцией, потребление сокращается, усиливая дефляционный уклон.

Динамика заработных плат и реальная инфляция

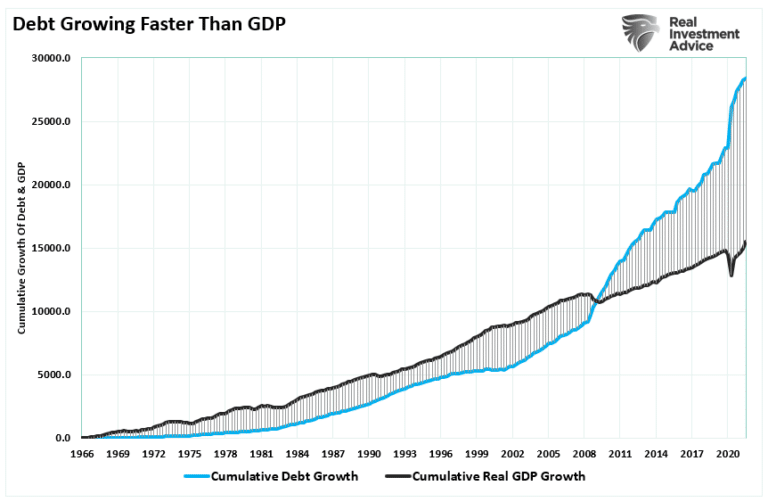

За четыре последних десятилетия, пока ФРС достигала «полной занятости и стабильных цен», экономический рост замедлился. Важность долговой нагрузки в контексте экономического роста слишком очевидна, поскольку обеспечение роста ВВП на один доллар требует постоянно растущих расходов.

Долговая нагрузка и ВВП

Другими словами, в отсутствие заимствований органический экономический рост практически отсутствует

И не забывайте про демографию

Наиболее серьезное дефляционное давление будет оказывать меняющаяся демографическая ситуация. Когда бумеры выходят на пенсию, они сокращают расходы и выводят активы с финансовых рынков.

Большинство центральных банков все больше убеждены в том, что высокие темпы инфляции не могут быть временными. Поэтому и начался цикл ужесточения ДКП. Демография достигнет своего максимального дефляционного потенциала в предстоящее десятилетие.

Это резко контрастирует с 1970-ми годами, когда демографические тренды лежали в основе инфляционного всплеска.

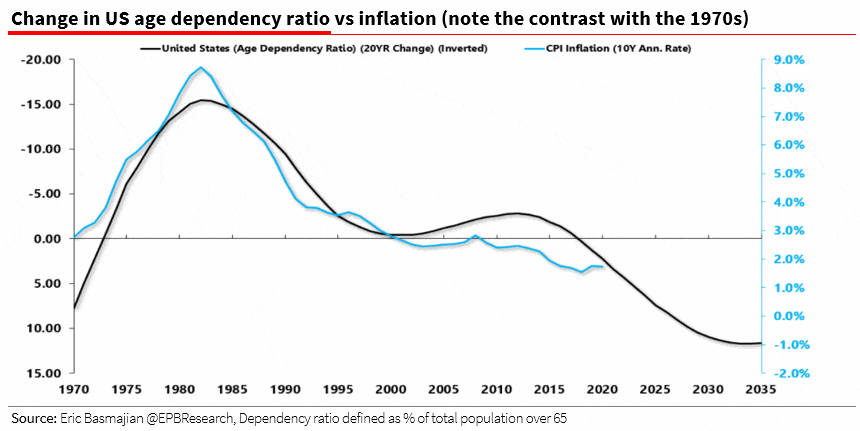

Но в условиях инфляционной паники Эрик Басмаджян из @EPBResearch напоминает нам, что демографические препятствия, с которыми сталкиваются крупнейшие экономики, усиливаются (особенно в связи с тем, что люди покидают состав экономически активного населения).

«В долгосрочной перспективе демография станет большим шоком для надежд центральных банков на более высокую инфляцию», — Альберт Эдвардс

Возрастная структура населения и инфляция

«Демография — это судьба», – Огюст Конт.

Дефляционный характер ловушки ликвидности

«Когда вливания центральным банком денежных средств в частную банковскую систему не приводят к снижению процентных ставок или стимулированию экономического роста. Ловушка ликвидности возникает, когда люди накапливают наличные, ожидая неблагоприятных событий, таких как дефляция, недостаточность совокупного спроса или война.

Характерной чертой ловушки ликвидности является то, что краткосрочные процентные ставки остаются близкими к нулю. Кроме того, колебания базы денежной массы не трансформируются в колебания цен».

Обратите особое внимание на последнее предложение. Сейчас мы наблюдаем все характеристики ловушки ликвидности:

Низкие процентные ставки не стимулируют экономический рост

Люди копят деньги, потому что ожидают неблагоприятных событий;

Краткосрочные процентные ставки близки к нулю

Колебания денежной базы не отражаются на общем уровне цен

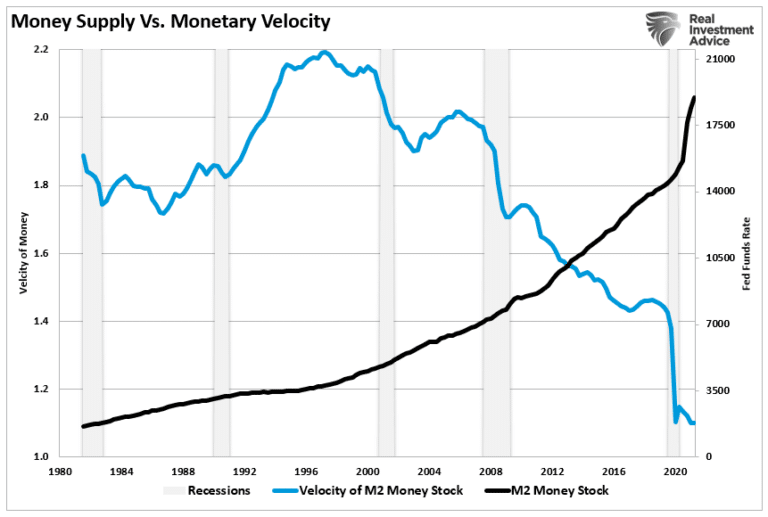

Примечательно, что вопрос скорости денежного обращения и нормы сбережений имеет решающее значение для определения «ловушки ликвидности».

Денежная масса и скорость обращения денег

В то время как стало популярным сравнивать текущую ситуацию с инфляционным всплеском 1970-х годов, влияние демографического фактора и долговой нагрузки сильно различается.

Вопрос инфляции и дефляции, вероятно, сохранится и в следующем году. Испытает ли экономика краткосрочный всплеск инфляции, когда стимулы поступают в систему? Конечно. Однако стоит «погоне за прибылью» завершиться, дефляционное давление быстро восстановится.

Проблема ФРС в том, что она может совершить еще одну ошибку, повысив процентные ставки в самое неподходящее время. Модель «трех Д» продолжает предполагать, что инфляция уступит место дефляции, экономика ослабнет, а чрезмерно рьяные инвесторы снова останутся у разбитого корыта.

Financial Times недавно опубликовала отличную статью о центральных банках и их уверенности в «преходящем» характере повышенного ценового давления. Согласно FT:

«Впервые за многие десятилетия существует вероятность того, что наступил серьезный переломный момент, и рост цен будет чем-то большим, чем просто всплеск, и куда более трудноконтролируемым».

Интересно слышать подобные утверждения, глядя на неуклонный рост инфляции с 1974 года. Представленный ниже график отражает картину в более долгосрочной перспективе (с 1774 года).

ИПЦ в период с 1774 года по настоящее время

Как можно заметить, угол наклона кривой серьезно изменился в 1954 году. Однако годовые показатели скорости изменения указывают на долгосрочный дефляционный тренд.

Скорость изменения потребительской инфляции

Примечательно, что до 1920 года костяк экономики составляло сельское хозяйство, а население было значительно меньше. Это стало причиной структурного изменения экономического роста. Однако переход к производству и индустриализации свел к минимуму большие дефляционные колебания перед Второй мировой войной.

К сожалению, с 1980 года в экономике произошел сдвиг в сторону финансового сектора и услуг. В то время как рабочие места в сфере услуг отличаются низким экономическим мультипликатором, расцвет финансовых компаний привел к взрывному росту долговой нагрузки. Сочетание закредитованности и снижения объемов производства остается постоянным фактором дефляционного давления.

Загадка инфляции и дефляции

В настоящее время большинство экспертов придерживается мнения о резком увеличении денежной массы по мере того, как высокая инфляция становится нормой. Мы уже обсуждали этот момент в статье «Является ли гиперинфляция угрозой?»

«Количество денег в системе, известное как агрегат M2, стремительно растет, что, безусловно, подтверждает это беспокойство. Теперь, когда администрация Байдена влила в экономику еще 1,9 триллиона долларов, эти опасения усилились».

Кроме того, в предыдущем интервью Bloomberg Ларри Саммерс заявил:

«Есть шанс, что макроэкономические стимулы в масштабе, близком к уровням Второй мировой войны, вызовут инфляционное давление такого рода, какого не видело еще ни одно поколение. Я беспокоюсь, что сдержать вспышку инфляции, не спровоцировав рецессию, сейчас может быть даже труднее, чем в прошлом».

Ниже эти слова проиллюстрированы. Учитывая, что увеличение денежной массы сказывается на экономике примерно через 9 месяцев, мы видим всплеск инфляции.

ИПЦ и агрегат М2

Резкое сокращение денежной массы предполагает, что экономика ощутит дефляционный импульс примерно в середине 2022 года. Именно на этот временной отрезок Федеральная резервная система запланировала повышение процентной ставки. Это важный момент.

Однако в ближайшее десятилетие инфляция будет встречать и другие препятствия, помимо изменений денежной массы.

«Три Д»

В ближайшие десятилетия дефляционное давление будет поддерживаться тремя основными факторами.

Долговой нагрузкой

Демографией

Дефляцией

Эти проблемы препятствовали экономическому росту последние 40 лет. Учитывая, что поколение «бумеров» достигло пенсионного возраста, они будут все чаще выбывать из состава экономически активного населения и использовать накопления. В результате долги и дефицит выросли до уровней, когда они начинают снижать экономический рост, а не способствовать ему.

Всплески долговой нагрузки и дефицита совпадают с пиками 10-летнего среднего темпа экономического роста.

Долговая нагрузка, дефицит и экономический рост

Снижение экономического благосостояния продолжает оказывать дефляционное давление на экономику, поскольку правительство увеличивает расходы бюджета (за счет заимствований) для социального обеспечения населения.

Дефицит, ВВП и инфляция

Негативные последствия для экономики очевидны. Наблюдается значительная отрицательная корреляция между дефицитом бюджета и экономическим ростом. Долг — это проблема, а не решение.

«Чрезмерная задолженность действует как налог на будущий рост, а также согласуется с концепцией «спекулятивных финансов» Хаймана Мински, согласно которой, размер и тип нового долга не могут генерировать денежный поток для выплаты основного тела и процентов. И хотя долг не стал причиной устойчивой нестабильности финансовых рынков, о которой говорил Мински, медленное снижение темпов экономического роста и уровня жизни более коварно», — заявляет доктор Лейси Хант.

Самым прямым свидетельством снижения экономического благосостояния является показатель роста общественного благосостояния в процентах от располагаемых доходов. Финансирование недополученных налоговых отчислений — это игра с нулевой суммой, которая увеличивает дефляционное давление на экономику из-за долга, необходимого для ее финансирования.

Расходы на соцобеспечение в процентах к располагаемому доходу

Долговая нагрузка ограничивает ценовое давление

В недавнем исследовании Центра Меркатус при Университете Джорджа Мейсона изучался эффективный «мультипликатор» государственных расходов.

«Данные свидетельствуют о том, что государственные закупки сокращают размер частного и увеличивают размер государственного сектора. В чистом выражении доходы растут, но доходы частного сектора сокращаются.

Не существует реалистичных сценариев, при которых краткосрочная выгода от стимулирования настолько велика, что государственные расходы окупаются. Фактически, даже когда правительство тратит большие средства на какую-либо деятельность в частном секторе, положительный эффект невелик. Вероятно, он намного меньше, чем предполагают учебники по экономике».

В условиях, когда домохозяйства зависят от государственной помощи, дефляционную «психологию» трудно сломать.

«Помимо психологических факторов, дефляция также имеет структурную основу. Способность финансовой системы поддерживать растущий уровень закредитованности зависит от динамичной экономики.

Ситуация с высоким уровнем долга становится неприемлемой, когда темпы экономического роста опускаются ниже преобладающей процентной ставки. Таким образом, замедление темпов роста экономики снижает способность заемщиков погашать задолженность.

В свою очередь, кредиторы могут отказаться гарантировать выплату процентов по существующей задолженности, рефинансируя кредит. Когда бремя становится слишком тяжелым, увеличивается количество дефолтов. Более того, страх дефолта побуждает кредиторов еще больше сокращать объемы заимствований».

Рассмотрим роль заработной платы в контексте инфляции и дефляции. Когда заработная плата не поспевает за инфляцией, потребление сокращается, усиливая дефляционный уклон.

Динамика заработных плат и реальная инфляция

За четыре последних десятилетия, пока ФРС достигала «полной занятости и стабильных цен», экономический рост замедлился. Важность долговой нагрузки в контексте экономического роста слишком очевидна, поскольку обеспечение роста ВВП на один доллар требует постоянно растущих расходов.

Долговая нагрузка и ВВП

Другими словами, в отсутствие заимствований органический экономический рост практически отсутствует

И не забывайте про демографию

Наиболее серьезное дефляционное давление будет оказывать меняющаяся демографическая ситуация. Когда бумеры выходят на пенсию, они сокращают расходы и выводят активы с финансовых рынков.

Большинство центральных банков все больше убеждены в том, что высокие темпы инфляции не могут быть временными. Поэтому и начался цикл ужесточения ДКП. Демография достигнет своего максимального дефляционного потенциала в предстоящее десятилетие.

Это резко контрастирует с 1970-ми годами, когда демографические тренды лежали в основе инфляционного всплеска.

Но в условиях инфляционной паники Эрик Басмаджян из @EPBResearch напоминает нам, что демографические препятствия, с которыми сталкиваются крупнейшие экономики, усиливаются (особенно в связи с тем, что люди покидают состав экономически активного населения).

«В долгосрочной перспективе демография станет большим шоком для надежд центральных банков на более высокую инфляцию», — Альберт Эдвардс

Возрастная структура населения и инфляция

«Демография — это судьба», – Огюст Конт.

Дефляционный характер ловушки ликвидности

«Когда вливания центральным банком денежных средств в частную банковскую систему не приводят к снижению процентных ставок или стимулированию экономического роста. Ловушка ликвидности возникает, когда люди накапливают наличные, ожидая неблагоприятных событий, таких как дефляция, недостаточность совокупного спроса или война.

Характерной чертой ловушки ликвидности является то, что краткосрочные процентные ставки остаются близкими к нулю. Кроме того, колебания базы денежной массы не трансформируются в колебания цен».

Обратите особое внимание на последнее предложение. Сейчас мы наблюдаем все характеристики ловушки ликвидности:

Низкие процентные ставки не стимулируют экономический рост

Люди копят деньги, потому что ожидают неблагоприятных событий;

Краткосрочные процентные ставки близки к нулю

Колебания денежной базы не отражаются на общем уровне цен

Примечательно, что вопрос скорости денежного обращения и нормы сбережений имеет решающее значение для определения «ловушки ликвидности».

Денежная масса и скорость обращения денег

В то время как стало популярным сравнивать текущую ситуацию с инфляционным всплеском 1970-х годов, влияние демографического фактора и долговой нагрузки сильно различается.

Вопрос инфляции и дефляции, вероятно, сохранится и в следующем году. Испытает ли экономика краткосрочный всплеск инфляции, когда стимулы поступают в систему? Конечно. Однако стоит «погоне за прибылью» завершиться, дефляционное давление быстро восстановится.

Проблема ФРС в том, что она может совершить еще одну ошибку, повысив процентные ставки в самое неподходящее время. Модель «трех Д» продолжает предполагать, что инфляция уступит место дефляции, экономика ослабнет, а чрезмерно рьяные инвесторы снова останутся у разбитого корыта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба