6 декабря 2021 Conomy Полубояринов Анатолий

Внутри:

«Рольф»;

ежеквартальные дивиденды «Русала»;

VK group;

дробление акций «Транснефти»;

дивиденды VEON;

«Инвитро» IPO;

Разговор слепого с глухим.

«Рольф»

5% за 3 месяца — это много или мало?

У «Рольфа» сейчас 2 выпуска облигаций, общая сумма 5,8 млрд рублей. Погашение пройдет в конце февраля и в начале марта 2022 года, то есть около 3 месяцев. Оба выпуска сейчас торгуются ниже номинала почти 98%. Доходность к погашению выпуска, который гасится через 12 дней относительно первого составляет 4,8% (на минимумах этой недели значение составляло 8%). Это квартальный купон, то есть годовая доходность составляет 20%. Не предлагаю перестраивать восприятие на годовой интервал, это к тому, что доходность аномально высокая.

В чем суть?

К компании и ее владельцу Сергею Петрову предъявлен иск прокуратуры на 12,85 млрд рублей. Это огромная сумма для большинства публичных компаний. «Рольф» — непубличная частная компания, у нее торгуются только облигации. Через 3 месяца погашение, а новых выпусков возможно и не будет. Публичного ничего не останется. У компании есть планы на IPO, но планы пока не очень конкретны и на словах менеджмента.

«Мы рассматриваем такую возможность, даже сейчас уже начата определенная подготовительная работа. Будем ждать момента, когда мы сможем это реализовать».

Разбор компании здесь.

Про иск

Иск сводится к том, что будучи депутатом Госдумы (с 2007 по 2016 годы) Сергей Петров активно занимался «Рольфом», который принес ему прибыль, которую он не декларировал. Сумма 12,85 млрд рублей, которую и требуют с него. Так как Петров живет в Австрии и возвращаться не планирует, будут требовать с «Рольфа». Любопытно, что эта история всплыла после уголовного дела по «совершению валютных операций с использованием подложных документов».

Про него отдельно:

Суть дела сводится к тому, что на свой офшор ООО «Рольф» перевел 4 млрд рублей и взамен получил в свою собственность акции «Рольф Эстейт». Здесь есть факторы и за «бредовое», и за «справедливое» дело. Начнем с бредового, «использование подложных документов» — это завышенная оценка ЗАО «Рольф эстейт». Следствие настаивало, что справедливая цена сделки должна быть 200 млн рублей. У ЗАО «Рольф эстейт» в собственности 17 дилерских центров в Москве. То есть по версии следствия один дилерский центр — оценивается в 11,7 млн рублей (на уровне однокомнатной квартиры в Москве). Но то, что это проходит в периметре одной компании — выглядит странно и все равно похоже на вывод денег. Просто ООО «Рольф» остался принадлежать кипрскому офшору Panabel, который получил деньги и отдал им ЗАО «Рольф эстейт». Сам офшор выплатил дивиденды и через год был ликвидирован. Выплатил дивиденды г-ну Петрову, который был депутатом.

На мой взгляд, вопросы, которые возникли у прокуратуры и следствия имеют место быть, а не просто «бред». Хотя было бы неплохо понять, как они посчитали 12,85 млрд рублей.

«Рольф» выпустил пресс-релиз, что они планируют заплатить:

Любопытно, что речь про претензии к Петрову, но платить будет «Рольф». Хотя «Рольф» — это акционерное общество и наверно могли каким-то образом забрать часть компании.

Деньги собрали на отдельном счете, а работа продолжается. Но это минус 12,85 млрд рублей. А еще в начале 2022 года надо погасить облигации на 5,8 млрд. 18,65 млрд рублей в короткий срок — приличный объем наличности. Перейдем к результатам компании.

2021 год у «Рольфа» — великолепный по результатам год. Практически по всем показателям рекорд.

Только прибыль и EBITDA выглядят так:

За 9 месяцев 2021 года «Рольф» заработал 15,4 млрд прибыли. А за весь год вероятно заработают даже больше 20 млрд рублей. То есть по идее все затраты легко покрываются. Но это не совсем верный вывод. Здесь речь о единовременном уходе денег из компании, поэтому надо посмотреть еще баланс и отчет о движении денежных средств. Напомню, что известный девелопер Evergrande тоже по отчету прибыльный, но находится в критичном состоянии с высокой вероятностью дефолтов.

По движению денежных средств ситуация не так однозначна. За 9 месяцев свободный денежный поток компании составил 3,9 млрд рублей. Основная часть «ухода» средств связана с оборотным капиталом. «Рольф» — дилер, соответственно работа с запасами (покупают автомобили у производителей) и дебиторской задолженностью — основная нагрузка на денежный поток. Исторически 4 квартал самый прибыльный, закупают запасы, а к новому году распродают. Марок в продаже множество, часть из них производится в России, но все равно импорта много. Повлияла ли ситуация с трудностями логистики и дефицитом полупроводников на компанию? Думаю, что да, хотя точного ответа нет. Но увеличение сроков поставок автомобиля может быть проблемой. Клиента можно попросить подождать автомобиль (наверно изначально прописаны хорошие сроки), а вот банк попросить подождать платеж вряд ли получится.

В пресс-релизе сказано, что средства по иску собрали, поэтому с этой частью проблем быть не должно. Не ясно, правда, использовали ли они кредиты для этого.

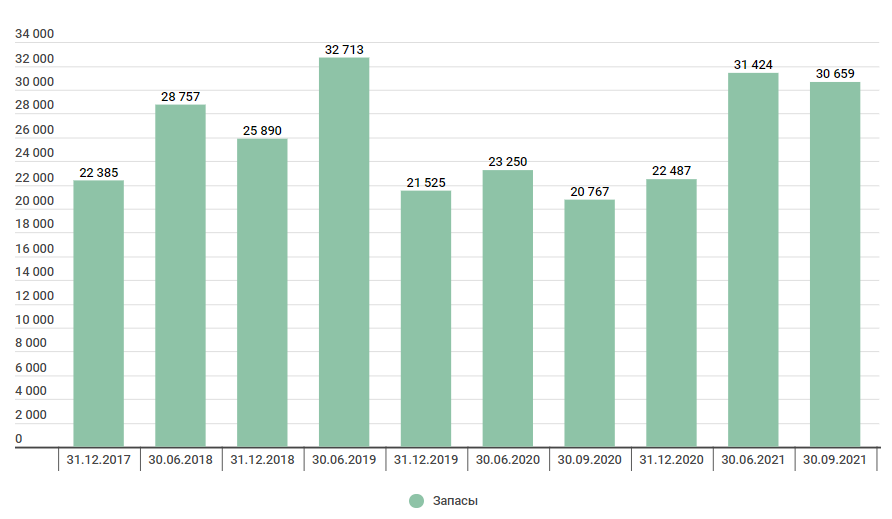

С запасами как-то даже в 2019 году было страшнее, хотя в конце года значительно сократили. В 3-ем квартале они даже начали сокращаться. Так что здесь проблемы ждать не стоит.

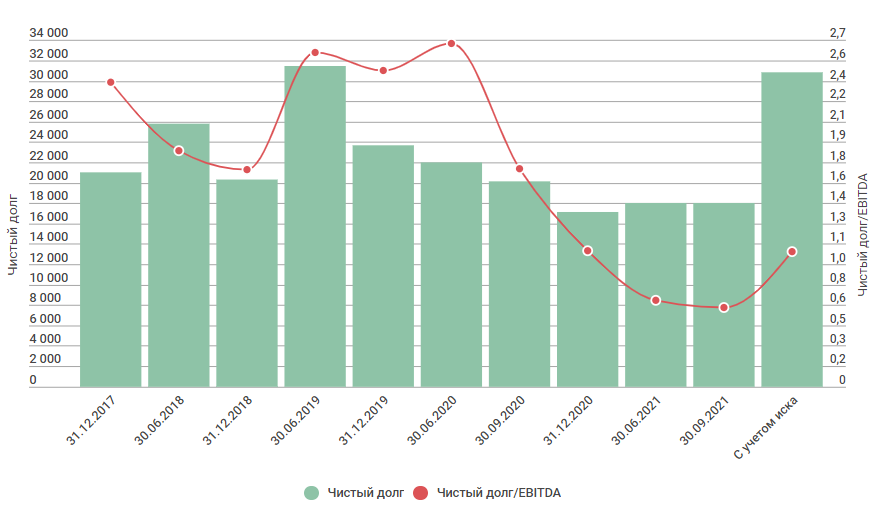

Долговая нагрузка за последний год практически не изменилась, но из-за значительного роста EBITDA соотношение Долг/EBITDA стал на уровне 0,6 — для эмитента облигаций с 20% годовой доходностью это слишком хорошо. С учетом иска соотношение выйдет на уровень 1,1 (но это по годовой EBITDA на конец 3-его квартала).

Отдельно стоит отметить, что в 3-ем квартале «Рольф» выплатил 4,47 млрд рублей дивидендов. Не лучший знак для предстоящих трат. На 30.09.2021 года у компании 7,7 млрд рублей денег на счетах (уже после дивидендов). Часть запасов распродаlen к концу года, по прошлым годам может добавитmся еще 8-10 млрд рублей. Итого будет 16-18 млрд рублей «своих», а могут еще привлечь кредиты банков. Есть основания предполагать, что со всей ситуацией компания должна спокойно справится. Конечно, если бы речь шла про акции — такой иск отразился бы очень сильно на котировках. Фактически — это выкинуть прибыль компании в ее самый лучший в истории финансовый год, которые вероятно не смогут повторить после. Но мы говорим про облигации и все, что нас интересует — это платежеспособность компании. Напомню, что это погашение облигаций, поэтому нам даже не надо рассуждать о платежеспособности через год или два. Важно лишь предположить насколько высок риск, что денег у «Рольфа» через 3 месяца не будет.

5% за 3 месяца — это много или мало?

Мне кажется, что это много и что компания справится. Но судя по вопросам к основному акционеру от государства, и что по его искам расплачивается его актив, сюрпризов исключать нельзя.

«Русал»

SUAL в очередной раз воспользовался своими правами для созыва собрания акционеров для распределения прибыли на дивиденды за 9 месяцев работы. В июле эта история уже происходила и дивиденды не выплачивались. Возможно нас теперь ждут ежеквартальные созывы собраний акционеров, перед которыми совет директоров (состоит в основном из людей EN+) будет рекомендовать не выплачивать дивиденды.

VK Group и государство

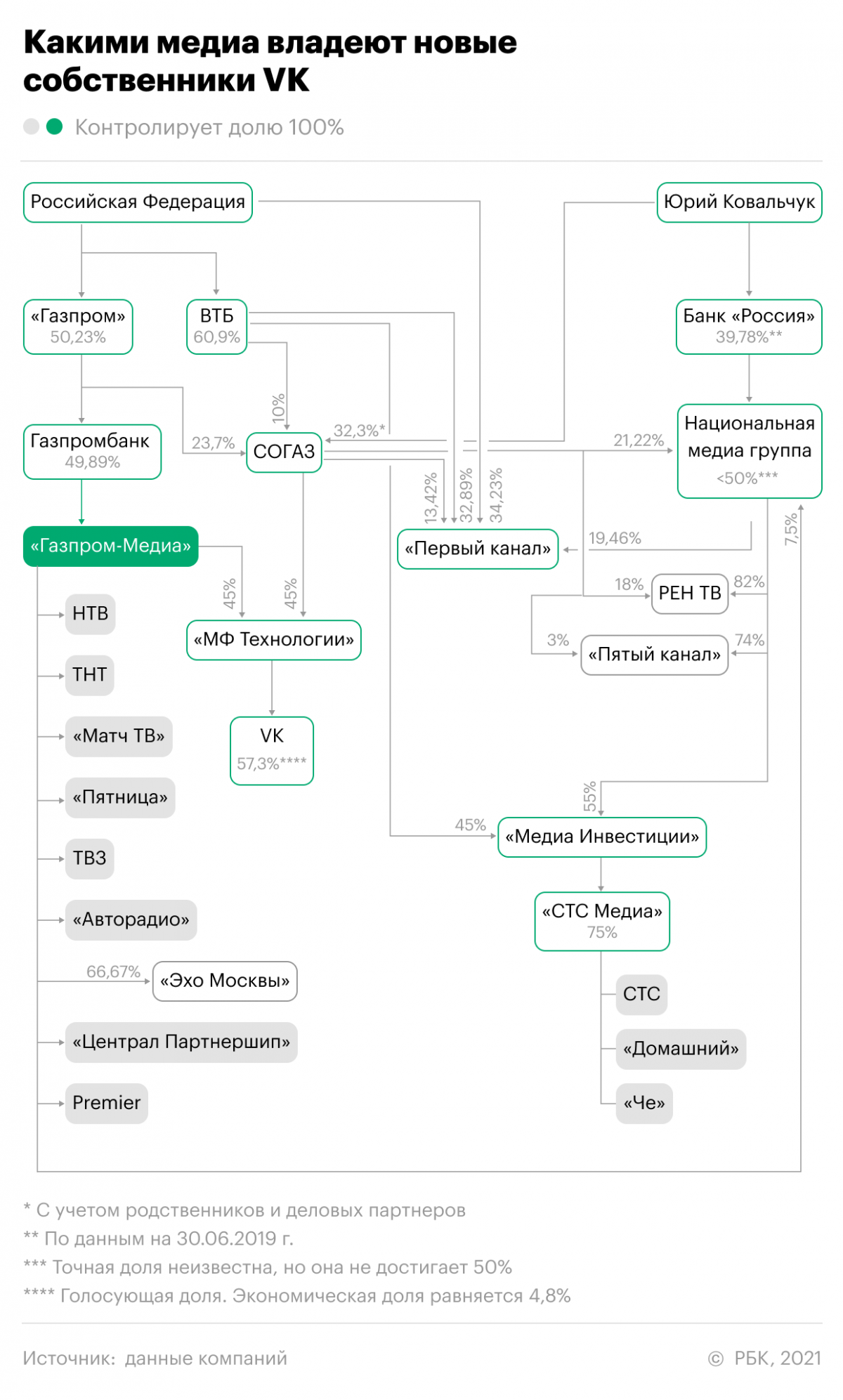

Государственная эффективность добралась до холдинга VK. Раньше назывались Mail, но решили сделать ребрендинг в пользу основного продукта, вокруг которого строится экосистема.

«Согаз» купил у USM (Алишер Усманов) 45% в «МФ Технологии». «МФ Технологии» — компания которая владеет суперголосующими акциями VK group.

Акции с большим количеством голосов — достаточно популярное явление на западных рынка. Это делается в основном для того, чтобы ключевые сотрудники (чаще основатели) не потеряли право контроля после привлечения капитала. Такие акции есть у Google, у Яндекса, у Facebook. Важно, что в «экономической» доле эти акции имеют одинаковые права с обыкновенными.

Основной владелец экономической доли — Prosus. Их доля на самом деле даже выше указанной, потому что им также принадлежит 30% Tencent.

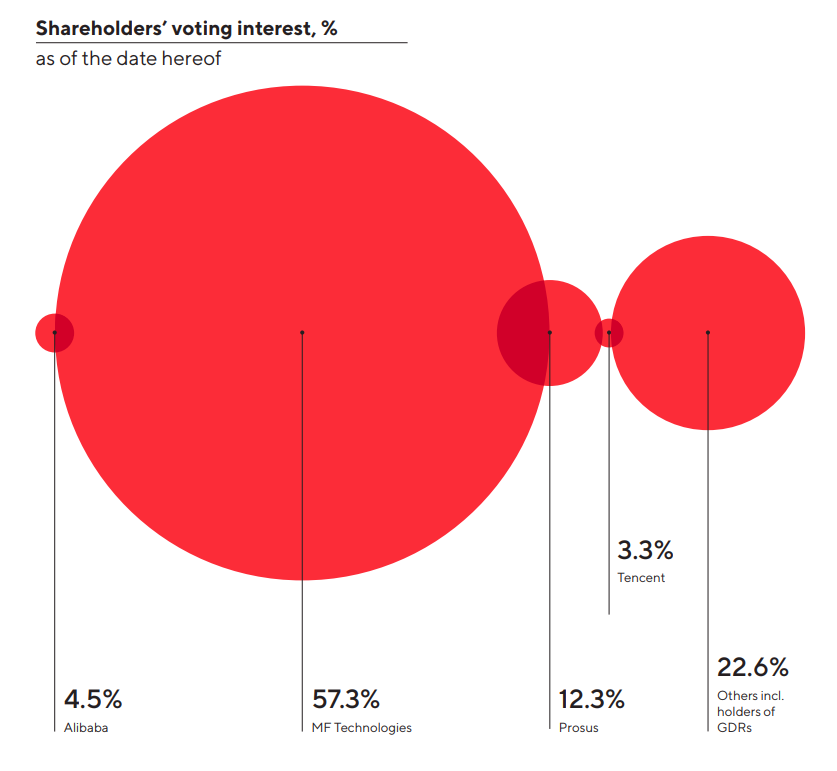

А вот так выглядит голосующая доля. «МФ Технологии» принадлежит 57,3%.

Состав акционеров «МФ Технологии» на начало ноября был следующий. «Мегафон» (45%), Сбербанк (36%), «Ростех» (10%), USM (9%). Представитель USM объяснил, что продавцом выступает фактически «Мегафон» (основной акционер компании - USM), а доля USM «находится в сделке с Газпромбанком». Неделей ранее Сбер продал 36% Газпромбанку. Причем Сбер купил их у Газпромбанка в конце 2019 года за 11,3 млрд рублей, теперь продал за 12,8 млрд рублей.

После всех продаж основные акционеры — это «Согаз» (45%) и «Газпромбанк» (45%), у «Ростеха» (10%).

В «Согазе» солянка акционеров.

Взял из статьи Интерфакса.

21,2% у структур «Газпрома», 32,3% у компании «Аквила» (ее бенефициары - Юрий и Татьяна Ковальчуки, Дмитрий Мансуров, Александр Германов, Михаил Дедов), 12,47% у «Акцепта» Михаила Шеломова, 10% у ВТБ через АО «Кордекс», 16,54% у «СГ-Инвеста» (владельцы — Антон Устинов, Андрей Ботищев, Владимир Носов, Андрей Федоренко), 5% у АО «Орбита экспресс» (Дмитрий Байковский и Алексей Белявский), 2,5% у ООО «Спектр» (Андрей Панков).

«Газпромбанк» в свою очередь долю в «МФ Технологии» внес в уставный капитал «Газпром-медиа».

Реакция котировок на таких новостях была противоречивая. Сперва на фоне сделки с «Согазом» они даже начали расти. Но затем прошла новость о «Газпром-медиа» и уход бывшего директора Бориса Добродеева. Его должен сменить Владимир Кириенко из «Ростелекома».

На мой взгляд у VK и «Газпром-медиа» вполне может быть синергия. Все почему-то подумали про госканалы на телевидении и rutube. Но у них есть еще стриминговая платформа Premier и права на спортивные трансляции (Матч-ТВ со следующего сезона вернул правда на АПЛ, до этого были у Okko). У VK этих направлений не было. А теперь он возможно будет конкурировать с «Кинопоиском» (Яндекс) и Okko (Сбер). У Premier уже было несколько примеров сверхуспешных продуктов: «Эпидемия», права на который купил Netflix, «Домашний арест», «Звоните Дикаприо!». Сериалы которые собрали массу наград.

Не так уж все и плохо.

Еще немного про VK и прошлое

Рекомендую посмотреть интервью с Львом Левиевым (на мой взгляд — это лучшее интервью на канале). Много аспектов взаимоотношений между Павлом Дуровым, Мэйлом, Мильнером, Усмановым и даже Сечиным.

Когда уходил Дуров, у компании было 2 акционера, Mail (52%) и UCP (48%). UCP — фонд Ильи Щербовича. СМИ писали, что он давно знаком с Игорем Ивановичем (в статье про «Транснефть» об этом есть).

Между Mail и UCP был конфликт по поводу нового генерального директора холдинга. UCP выдвигал Льва Левиева, а Mail Бориса Добродеева. В итоге Mail выкупил их долю за 1,47 млрд долларов, а позднее Добродеев стал директором. Борис Добродеев — сын Олега Добродеева, директора ВГТРК. Многие считают, что дети-чиновники во главе крупнейших российских компаний противоречит эффективности. Но про Бориса нужно отметить, что он работал и в «Металлоинвесте» Усманова, и в DST Юрия Мильнера (Усманов также инвестор DST), а ушел с позиции генерального директора Mail только сейчас. К этому претензии были и у UCP. Вероятно под его руководством Mail должен был поглотить Гугл, тогда бы претензий относительно кумовства не было. Бориса Добродеева на посту директора сменит Владимир Кириенко, который также сын большого чиновника.

Так как Добродеев уходит с поста директора, а USM продал все свои акции — история Усманов в компании VK вероятно закончилась.

История многообещающая. Аудитория соцсетей VK не растет уже давно. Хотя они смогли отлично монетизировать ее. В 2014 году, когда ушел Дуров, VK зарабатывал 1,7 млрд рублей EBITDA, а в 2018 году (последний год, когда раскрывали по продуктам, а не направлениям) она составила 10,7 млрд рублей. Не стоит также забывать, что USP продал VK по оценке всей компании в 3 млрд долларов. Вся группа сейчас стоит не сильно дороже (около 4 млрд долларов). А доходы VK выросли на порядок. При этом внутри еще есть СП со Сбером, доля в Aliexpress, разработка игр, платформы для обучений, платформы для донатов и, конечно же, «Одноклассники».

Чего надо опасаться? В первую очередь, что наследие Юрия Мильнера в виде акционерного состава начнет разбегаться. В этом случае в векторе развития что-то не то, раз иностранные компании, которые отлично умеют считать, захотели продать свои акции в убыток.

«Транснефть»

«Мы по-прежнему планируем провести дробление или сплит на следующий год. У нас есть определенные подвижки в этом вопросе. Я думаю, что в ближайшее время этот вопрос будет рассматриваться на совете директоров компании». Вице-президент Транснефти Рашид Шарипов.

Возможно это главный позитив для динамики акций. Количество уникальных клиентов на бирже превысило 15,5 млн человек. Средний размер фондированного счета почти 1,3 млн рублей. 1 привилегированная акция «Транснефти» стоит 143 тысячи рублей. Далеко не все готовы отдавать больше 10% портфеля под одну акцию. А «Транснефть» — компания с достаточно стабильными финансовыми результатами и высокими дивидендами. Их акции могли бы пользоваться спросом, но увы, далеко не все могут их себе позволить.

Но возможно историю в очередной раз задвинут. Смысл такой же, как и с ВТБ (обратный пример, где акции стоят очень мало). При дроблении возникнет новый тип акций, который попадает под санкции ЕС, новые ценные бумаги эмитента покупать нельзя. Хотя возможно из ЕС в акционерах никого и не осталось.

VEON и дивиденды

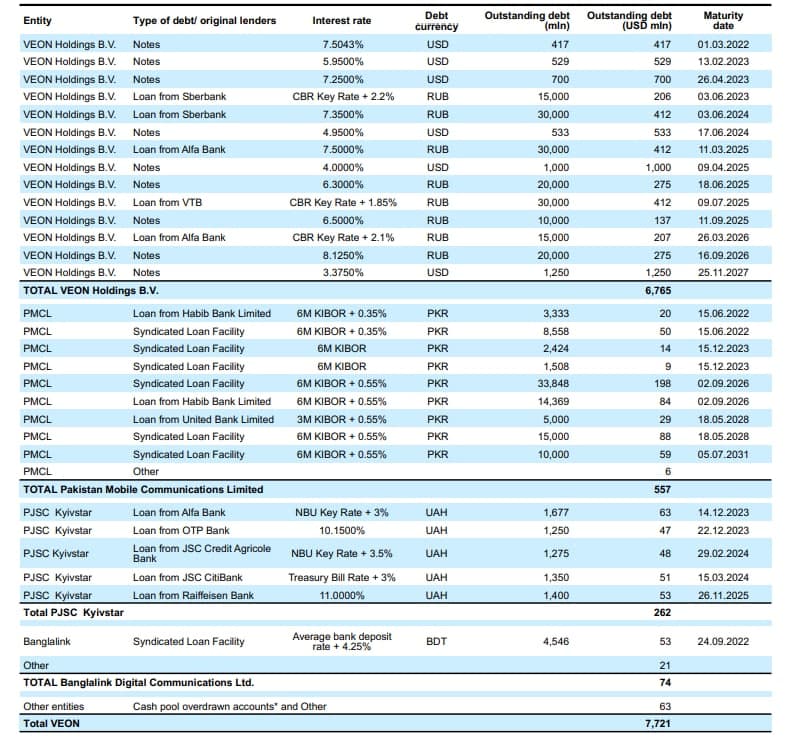

Veon закрыл сделку по продаже башенных активов (НБК). За них он получил 957 млн долларов. EV/EBITDA компании составила 11,7. То есть НБК зарабатывал около 85 млн долларов. VEON недавно стал торговаться еще и на Мосбирже.

По дивидендной политике компания направляет 50% FCF при Net Debt/EBITDA < 2,4. На 30.09.2021 год у компании 6,4 млрд чистого долга и 1,8 млрд арендных обязательств. Соотношение после сделки будет около 2,3 EBITDA с учетом денег от продажи и выбытия небольшой доли EBITDA. Годовые процентные расходы компании около 600 млн долларов, то есть пропорционально смогут сэкономить 50-60 млн. Но возможно и ничего не смогут, так как ставки растут. 50-60 млн долларов — это 15% от годового FCF. С возобновлением дивидендной истории компания может выплатить около 200 млн долларов. Это около 7% к текущей капитализации. Не очень много, но это половина FCF. Если удастся начать нормально сокращать долговую нагрузку — не исключено, что будут направлять больше.

Пока большая часть обязательств компании состоит из долларовых долгов.

Учитывая, что компания работает в России, Украине, Пакистане, Бангладеш держать долларовые долги — опасная история, которая с бесконечной девальвацией ничем хорошим не заканчивается. Но высокой доходности я бы не стал ждать. Вдобавок схожий драйвер снижения финансовых расходов есть и у МТС, который также планирует продать башенные активы. Только там и сумма должна быть больше, а долг при этом ниже. Про башни МТС писал в прошлом обзоре.

«Инвитро» IPO

Сектор медицинских услуг постепенно обрастает компаниями. «Инвитро» планирует выйти на IPO в 2022 году.

Возможная оценка 1 млрд долларов. Пока не ясно будет ли это выход основных акционеров или привлечение денег в компанию. Но ковид точно стал катализатором такого решения. В 2019 году выручка компании составляла 15 млрд рублей, в 2020 году было уже 25 млрд рублей, а в этом году прогноз 38-40 млрд. Полноценной отчетности у компании нет — все со слов руководства и публикаций отраслевого издания.

Вклад пандемии оценивают в 20-25%, но думаю, что на деле он больше. Есть же и косвенные параметры. Если сдать анализы где-то нельзя из-за переоборудования в ковид-центры, тогда становишься их клиентом. Или побочные эффекты после болезни, после которых также идешь сдавать анализы. Да и в целом внимание к здоровью выросло.

Прибыль компании также не раскрывается, но у отдельной ООО «Независимая лабаратория „Инвитро“» в 2020 году 10,2 млрд рублей выручки и 1,1 млрд прибыли.

1 млрд долларов весьма вероятно будет восприниматься как «дорого». Последнее время только такие размещения.

Очный разговор слепого с глухим

Олег Владимирович и Эльвира Сахипзадовна схлестнулись на форуме «Россия зовет». История уже стала классической: Дерипаска за понижение ставок, ЦБ в лице Набиуллиной за поднятие.

Вначале выступила Татьяна Бакальчук (Wildberries), где рассказала о высоком спросе на холодильники и шубы. Модель поведения при росте инфляции — инвестиция в бытовую технику. При этом Татьяна отметила необходимость увеличения предложения на рынке.

Дальше выступал Олег Владимирович. Основная претензия сводится к тому, что государство не пытается решать проблему через рост предложения. Чтобы инфляция была ниже нужно стимулировать производство. Чтобы инфляция была ниже нужно вкладывать в логистику. Ничего этого не происходит, так как никто не готов инвестировать при высоких ставках. Хотя отметил, что бизнес (на своем примере) готов вкладывать.

Все логично, есть трудности с импортом из Китая — можно потратить на логистику и тогда предложение догонит спрос и цены нормализуются.

Набиуллина согласилась про предложение, но парировала тем, что основной источник средств для инвестиций должны быть не кредиты, а прибыль компаний. В этом году ожидаются рекордные прибыли, по мнению главного банкира проблема низкого предложения не в процентной ставке. Отдельно она отметила, что в инвестиционных проектах используются длинные кредиты, ставка по которым зависит не столько от уровня ставки ЦБ, сколько от ожидаемой инфляции, которую закладывает кредитная организация. И если ЦБ не будет бороться с инфляцией, то длинные кредитные ставки будут выше. Как пример она напомнила, что в 2000-х годах ставка рефинансирования была ниже, а долгосрочные кредитные ставки были выше текущих.

Что в итоге?

Инфляция ускорилась до 8,38%. А ЦБ на ближайшем заседании будет рассматривать варианты увеличения от 0 до 1%.

По всей видимости, для ЦБ важно чтобы ставка превышала уровень инфляции. И не очень важна инвестиционная активность.

Последняя статистика в кредитовании говорит о сохранении спроса на кредиты. У юр.лиц общий объем задолженности на конец сентября вырос на 10% (эти 10% +- сохраняются последние полгода). Но надо отметить, что доля просроченной задолженности находится выше среднего уровня прошлых лет.

Рост ставок в свою очередь в статистике даже напротив увеличил объемы заимствования в этом году. За январь-сентябрь выдано на 41% больше кредитов чем в аналогичный период 2020 году (на 63% больше чем в 2019 году). Здесь я вижу 2 вероятных фактора

1) Уровень ставок прошлых кредитов до сих пор остается выше текущих, поэтому компании ускоренно стараются рефинансировать старую задолженность.

2) Основные отрасли экономики и основные заемщики из сырьевого сектора. Цены в этом году на максимумах, поэтому закономерный рост кредитования для увеличения производства.

В этой беседе на мой взгляд истина где-то посередине. Бизнес, который закладывает инфляционные ожидания в цену продукции и не стремится «за свои» брать новые проекты вполне способен справится с текущим уровнем ставок. В противовес ему — ЦБ, который не желает брать паузу в повышениях и рискует уронить активность на рынке.

«Рольф»;

ежеквартальные дивиденды «Русала»;

VK group;

дробление акций «Транснефти»;

дивиденды VEON;

«Инвитро» IPO;

Разговор слепого с глухим.

«Рольф»

5% за 3 месяца — это много или мало?

У «Рольфа» сейчас 2 выпуска облигаций, общая сумма 5,8 млрд рублей. Погашение пройдет в конце февраля и в начале марта 2022 года, то есть около 3 месяцев. Оба выпуска сейчас торгуются ниже номинала почти 98%. Доходность к погашению выпуска, который гасится через 12 дней относительно первого составляет 4,8% (на минимумах этой недели значение составляло 8%). Это квартальный купон, то есть годовая доходность составляет 20%. Не предлагаю перестраивать восприятие на годовой интервал, это к тому, что доходность аномально высокая.

В чем суть?

К компании и ее владельцу Сергею Петрову предъявлен иск прокуратуры на 12,85 млрд рублей. Это огромная сумма для большинства публичных компаний. «Рольф» — непубличная частная компания, у нее торгуются только облигации. Через 3 месяца погашение, а новых выпусков возможно и не будет. Публичного ничего не останется. У компании есть планы на IPO, но планы пока не очень конкретны и на словах менеджмента.

«Мы рассматриваем такую возможность, даже сейчас уже начата определенная подготовительная работа. Будем ждать момента, когда мы сможем это реализовать».

Разбор компании здесь.

Про иск

Иск сводится к том, что будучи депутатом Госдумы (с 2007 по 2016 годы) Сергей Петров активно занимался «Рольфом», который принес ему прибыль, которую он не декларировал. Сумма 12,85 млрд рублей, которую и требуют с него. Так как Петров живет в Австрии и возвращаться не планирует, будут требовать с «Рольфа». Любопытно, что эта история всплыла после уголовного дела по «совершению валютных операций с использованием подложных документов».

Про него отдельно:

Суть дела сводится к тому, что на свой офшор ООО «Рольф» перевел 4 млрд рублей и взамен получил в свою собственность акции «Рольф Эстейт». Здесь есть факторы и за «бредовое», и за «справедливое» дело. Начнем с бредового, «использование подложных документов» — это завышенная оценка ЗАО «Рольф эстейт». Следствие настаивало, что справедливая цена сделки должна быть 200 млн рублей. У ЗАО «Рольф эстейт» в собственности 17 дилерских центров в Москве. То есть по версии следствия один дилерский центр — оценивается в 11,7 млн рублей (на уровне однокомнатной квартиры в Москве). Но то, что это проходит в периметре одной компании — выглядит странно и все равно похоже на вывод денег. Просто ООО «Рольф» остался принадлежать кипрскому офшору Panabel, который получил деньги и отдал им ЗАО «Рольф эстейт». Сам офшор выплатил дивиденды и через год был ликвидирован. Выплатил дивиденды г-ну Петрову, который был депутатом.

На мой взгляд, вопросы, которые возникли у прокуратуры и следствия имеют место быть, а не просто «бред». Хотя было бы неплохо понять, как они посчитали 12,85 млрд рублей.

«Рольф» выпустил пресс-релиз, что они планируют заплатить:

Любопытно, что речь про претензии к Петрову, но платить будет «Рольф». Хотя «Рольф» — это акционерное общество и наверно могли каким-то образом забрать часть компании.

Деньги собрали на отдельном счете, а работа продолжается. Но это минус 12,85 млрд рублей. А еще в начале 2022 года надо погасить облигации на 5,8 млрд. 18,65 млрд рублей в короткий срок — приличный объем наличности. Перейдем к результатам компании.

2021 год у «Рольфа» — великолепный по результатам год. Практически по всем показателям рекорд.

Только прибыль и EBITDA выглядят так:

За 9 месяцев 2021 года «Рольф» заработал 15,4 млрд прибыли. А за весь год вероятно заработают даже больше 20 млрд рублей. То есть по идее все затраты легко покрываются. Но это не совсем верный вывод. Здесь речь о единовременном уходе денег из компании, поэтому надо посмотреть еще баланс и отчет о движении денежных средств. Напомню, что известный девелопер Evergrande тоже по отчету прибыльный, но находится в критичном состоянии с высокой вероятностью дефолтов.

По движению денежных средств ситуация не так однозначна. За 9 месяцев свободный денежный поток компании составил 3,9 млрд рублей. Основная часть «ухода» средств связана с оборотным капиталом. «Рольф» — дилер, соответственно работа с запасами (покупают автомобили у производителей) и дебиторской задолженностью — основная нагрузка на денежный поток. Исторически 4 квартал самый прибыльный, закупают запасы, а к новому году распродают. Марок в продаже множество, часть из них производится в России, но все равно импорта много. Повлияла ли ситуация с трудностями логистики и дефицитом полупроводников на компанию? Думаю, что да, хотя точного ответа нет. Но увеличение сроков поставок автомобиля может быть проблемой. Клиента можно попросить подождать автомобиль (наверно изначально прописаны хорошие сроки), а вот банк попросить подождать платеж вряд ли получится.

В пресс-релизе сказано, что средства по иску собрали, поэтому с этой частью проблем быть не должно. Не ясно, правда, использовали ли они кредиты для этого.

С запасами как-то даже в 2019 году было страшнее, хотя в конце года значительно сократили. В 3-ем квартале они даже начали сокращаться. Так что здесь проблемы ждать не стоит.

Долговая нагрузка за последний год практически не изменилась, но из-за значительного роста EBITDA соотношение Долг/EBITDA стал на уровне 0,6 — для эмитента облигаций с 20% годовой доходностью это слишком хорошо. С учетом иска соотношение выйдет на уровень 1,1 (но это по годовой EBITDA на конец 3-его квартала).

Отдельно стоит отметить, что в 3-ем квартале «Рольф» выплатил 4,47 млрд рублей дивидендов. Не лучший знак для предстоящих трат. На 30.09.2021 года у компании 7,7 млрд рублей денег на счетах (уже после дивидендов). Часть запасов распродаlen к концу года, по прошлым годам может добавитmся еще 8-10 млрд рублей. Итого будет 16-18 млрд рублей «своих», а могут еще привлечь кредиты банков. Есть основания предполагать, что со всей ситуацией компания должна спокойно справится. Конечно, если бы речь шла про акции — такой иск отразился бы очень сильно на котировках. Фактически — это выкинуть прибыль компании в ее самый лучший в истории финансовый год, которые вероятно не смогут повторить после. Но мы говорим про облигации и все, что нас интересует — это платежеспособность компании. Напомню, что это погашение облигаций, поэтому нам даже не надо рассуждать о платежеспособности через год или два. Важно лишь предположить насколько высок риск, что денег у «Рольфа» через 3 месяца не будет.

5% за 3 месяца — это много или мало?

Мне кажется, что это много и что компания справится. Но судя по вопросам к основному акционеру от государства, и что по его искам расплачивается его актив, сюрпризов исключать нельзя.

«Русал»

SUAL в очередной раз воспользовался своими правами для созыва собрания акционеров для распределения прибыли на дивиденды за 9 месяцев работы. В июле эта история уже происходила и дивиденды не выплачивались. Возможно нас теперь ждут ежеквартальные созывы собраний акционеров, перед которыми совет директоров (состоит в основном из людей EN+) будет рекомендовать не выплачивать дивиденды.

VK Group и государство

Государственная эффективность добралась до холдинга VK. Раньше назывались Mail, но решили сделать ребрендинг в пользу основного продукта, вокруг которого строится экосистема.

«Согаз» купил у USM (Алишер Усманов) 45% в «МФ Технологии». «МФ Технологии» — компания которая владеет суперголосующими акциями VK group.

Акции с большим количеством голосов — достаточно популярное явление на западных рынка. Это делается в основном для того, чтобы ключевые сотрудники (чаще основатели) не потеряли право контроля после привлечения капитала. Такие акции есть у Google, у Яндекса, у Facebook. Важно, что в «экономической» доле эти акции имеют одинаковые права с обыкновенными.

Основной владелец экономической доли — Prosus. Их доля на самом деле даже выше указанной, потому что им также принадлежит 30% Tencent.

А вот так выглядит голосующая доля. «МФ Технологии» принадлежит 57,3%.

Состав акционеров «МФ Технологии» на начало ноября был следующий. «Мегафон» (45%), Сбербанк (36%), «Ростех» (10%), USM (9%). Представитель USM объяснил, что продавцом выступает фактически «Мегафон» (основной акционер компании - USM), а доля USM «находится в сделке с Газпромбанком». Неделей ранее Сбер продал 36% Газпромбанку. Причем Сбер купил их у Газпромбанка в конце 2019 года за 11,3 млрд рублей, теперь продал за 12,8 млрд рублей.

После всех продаж основные акционеры — это «Согаз» (45%) и «Газпромбанк» (45%), у «Ростеха» (10%).

В «Согазе» солянка акционеров.

Взял из статьи Интерфакса.

21,2% у структур «Газпрома», 32,3% у компании «Аквила» (ее бенефициары - Юрий и Татьяна Ковальчуки, Дмитрий Мансуров, Александр Германов, Михаил Дедов), 12,47% у «Акцепта» Михаила Шеломова, 10% у ВТБ через АО «Кордекс», 16,54% у «СГ-Инвеста» (владельцы — Антон Устинов, Андрей Ботищев, Владимир Носов, Андрей Федоренко), 5% у АО «Орбита экспресс» (Дмитрий Байковский и Алексей Белявский), 2,5% у ООО «Спектр» (Андрей Панков).

«Газпромбанк» в свою очередь долю в «МФ Технологии» внес в уставный капитал «Газпром-медиа».

Реакция котировок на таких новостях была противоречивая. Сперва на фоне сделки с «Согазом» они даже начали расти. Но затем прошла новость о «Газпром-медиа» и уход бывшего директора Бориса Добродеева. Его должен сменить Владимир Кириенко из «Ростелекома».

На мой взгляд у VK и «Газпром-медиа» вполне может быть синергия. Все почему-то подумали про госканалы на телевидении и rutube. Но у них есть еще стриминговая платформа Premier и права на спортивные трансляции (Матч-ТВ со следующего сезона вернул правда на АПЛ, до этого были у Okko). У VK этих направлений не было. А теперь он возможно будет конкурировать с «Кинопоиском» (Яндекс) и Okko (Сбер). У Premier уже было несколько примеров сверхуспешных продуктов: «Эпидемия», права на который купил Netflix, «Домашний арест», «Звоните Дикаприо!». Сериалы которые собрали массу наград.

Не так уж все и плохо.

Еще немного про VK и прошлое

Рекомендую посмотреть интервью с Львом Левиевым (на мой взгляд — это лучшее интервью на канале). Много аспектов взаимоотношений между Павлом Дуровым, Мэйлом, Мильнером, Усмановым и даже Сечиным.

Когда уходил Дуров, у компании было 2 акционера, Mail (52%) и UCP (48%). UCP — фонд Ильи Щербовича. СМИ писали, что он давно знаком с Игорем Ивановичем (в статье про «Транснефть» об этом есть).

Между Mail и UCP был конфликт по поводу нового генерального директора холдинга. UCP выдвигал Льва Левиева, а Mail Бориса Добродеева. В итоге Mail выкупил их долю за 1,47 млрд долларов, а позднее Добродеев стал директором. Борис Добродеев — сын Олега Добродеева, директора ВГТРК. Многие считают, что дети-чиновники во главе крупнейших российских компаний противоречит эффективности. Но про Бориса нужно отметить, что он работал и в «Металлоинвесте» Усманова, и в DST Юрия Мильнера (Усманов также инвестор DST), а ушел с позиции генерального директора Mail только сейчас. К этому претензии были и у UCP. Вероятно под его руководством Mail должен был поглотить Гугл, тогда бы претензий относительно кумовства не было. Бориса Добродеева на посту директора сменит Владимир Кириенко, который также сын большого чиновника.

Так как Добродеев уходит с поста директора, а USM продал все свои акции — история Усманов в компании VK вероятно закончилась.

История многообещающая. Аудитория соцсетей VK не растет уже давно. Хотя они смогли отлично монетизировать ее. В 2014 году, когда ушел Дуров, VK зарабатывал 1,7 млрд рублей EBITDA, а в 2018 году (последний год, когда раскрывали по продуктам, а не направлениям) она составила 10,7 млрд рублей. Не стоит также забывать, что USP продал VK по оценке всей компании в 3 млрд долларов. Вся группа сейчас стоит не сильно дороже (около 4 млрд долларов). А доходы VK выросли на порядок. При этом внутри еще есть СП со Сбером, доля в Aliexpress, разработка игр, платформы для обучений, платформы для донатов и, конечно же, «Одноклассники».

Чего надо опасаться? В первую очередь, что наследие Юрия Мильнера в виде акционерного состава начнет разбегаться. В этом случае в векторе развития что-то не то, раз иностранные компании, которые отлично умеют считать, захотели продать свои акции в убыток.

«Транснефть»

«Мы по-прежнему планируем провести дробление или сплит на следующий год. У нас есть определенные подвижки в этом вопросе. Я думаю, что в ближайшее время этот вопрос будет рассматриваться на совете директоров компании». Вице-президент Транснефти Рашид Шарипов.

Возможно это главный позитив для динамики акций. Количество уникальных клиентов на бирже превысило 15,5 млн человек. Средний размер фондированного счета почти 1,3 млн рублей. 1 привилегированная акция «Транснефти» стоит 143 тысячи рублей. Далеко не все готовы отдавать больше 10% портфеля под одну акцию. А «Транснефть» — компания с достаточно стабильными финансовыми результатами и высокими дивидендами. Их акции могли бы пользоваться спросом, но увы, далеко не все могут их себе позволить.

Но возможно историю в очередной раз задвинут. Смысл такой же, как и с ВТБ (обратный пример, где акции стоят очень мало). При дроблении возникнет новый тип акций, который попадает под санкции ЕС, новые ценные бумаги эмитента покупать нельзя. Хотя возможно из ЕС в акционерах никого и не осталось.

VEON и дивиденды

Veon закрыл сделку по продаже башенных активов (НБК). За них он получил 957 млн долларов. EV/EBITDA компании составила 11,7. То есть НБК зарабатывал около 85 млн долларов. VEON недавно стал торговаться еще и на Мосбирже.

По дивидендной политике компания направляет 50% FCF при Net Debt/EBITDA < 2,4. На 30.09.2021 год у компании 6,4 млрд чистого долга и 1,8 млрд арендных обязательств. Соотношение после сделки будет около 2,3 EBITDA с учетом денег от продажи и выбытия небольшой доли EBITDA. Годовые процентные расходы компании около 600 млн долларов, то есть пропорционально смогут сэкономить 50-60 млн. Но возможно и ничего не смогут, так как ставки растут. 50-60 млн долларов — это 15% от годового FCF. С возобновлением дивидендной истории компания может выплатить около 200 млн долларов. Это около 7% к текущей капитализации. Не очень много, но это половина FCF. Если удастся начать нормально сокращать долговую нагрузку — не исключено, что будут направлять больше.

Пока большая часть обязательств компании состоит из долларовых долгов.

Учитывая, что компания работает в России, Украине, Пакистане, Бангладеш держать долларовые долги — опасная история, которая с бесконечной девальвацией ничем хорошим не заканчивается. Но высокой доходности я бы не стал ждать. Вдобавок схожий драйвер снижения финансовых расходов есть и у МТС, который также планирует продать башенные активы. Только там и сумма должна быть больше, а долг при этом ниже. Про башни МТС писал в прошлом обзоре.

«Инвитро» IPO

Сектор медицинских услуг постепенно обрастает компаниями. «Инвитро» планирует выйти на IPO в 2022 году.

Возможная оценка 1 млрд долларов. Пока не ясно будет ли это выход основных акционеров или привлечение денег в компанию. Но ковид точно стал катализатором такого решения. В 2019 году выручка компании составляла 15 млрд рублей, в 2020 году было уже 25 млрд рублей, а в этом году прогноз 38-40 млрд. Полноценной отчетности у компании нет — все со слов руководства и публикаций отраслевого издания.

Вклад пандемии оценивают в 20-25%, но думаю, что на деле он больше. Есть же и косвенные параметры. Если сдать анализы где-то нельзя из-за переоборудования в ковид-центры, тогда становишься их клиентом. Или побочные эффекты после болезни, после которых также идешь сдавать анализы. Да и в целом внимание к здоровью выросло.

Прибыль компании также не раскрывается, но у отдельной ООО «Независимая лабаратория „Инвитро“» в 2020 году 10,2 млрд рублей выручки и 1,1 млрд прибыли.

1 млрд долларов весьма вероятно будет восприниматься как «дорого». Последнее время только такие размещения.

Очный разговор слепого с глухим

Олег Владимирович и Эльвира Сахипзадовна схлестнулись на форуме «Россия зовет». История уже стала классической: Дерипаска за понижение ставок, ЦБ в лице Набиуллиной за поднятие.

Вначале выступила Татьяна Бакальчук (Wildberries), где рассказала о высоком спросе на холодильники и шубы. Модель поведения при росте инфляции — инвестиция в бытовую технику. При этом Татьяна отметила необходимость увеличения предложения на рынке.

Дальше выступал Олег Владимирович. Основная претензия сводится к тому, что государство не пытается решать проблему через рост предложения. Чтобы инфляция была ниже нужно стимулировать производство. Чтобы инфляция была ниже нужно вкладывать в логистику. Ничего этого не происходит, так как никто не готов инвестировать при высоких ставках. Хотя отметил, что бизнес (на своем примере) готов вкладывать.

Все логично, есть трудности с импортом из Китая — можно потратить на логистику и тогда предложение догонит спрос и цены нормализуются.

Набиуллина согласилась про предложение, но парировала тем, что основной источник средств для инвестиций должны быть не кредиты, а прибыль компаний. В этом году ожидаются рекордные прибыли, по мнению главного банкира проблема низкого предложения не в процентной ставке. Отдельно она отметила, что в инвестиционных проектах используются длинные кредиты, ставка по которым зависит не столько от уровня ставки ЦБ, сколько от ожидаемой инфляции, которую закладывает кредитная организация. И если ЦБ не будет бороться с инфляцией, то длинные кредитные ставки будут выше. Как пример она напомнила, что в 2000-х годах ставка рефинансирования была ниже, а долгосрочные кредитные ставки были выше текущих.

Что в итоге?

Инфляция ускорилась до 8,38%. А ЦБ на ближайшем заседании будет рассматривать варианты увеличения от 0 до 1%.

По всей видимости, для ЦБ важно чтобы ставка превышала уровень инфляции. И не очень важна инвестиционная активность.

Последняя статистика в кредитовании говорит о сохранении спроса на кредиты. У юр.лиц общий объем задолженности на конец сентября вырос на 10% (эти 10% +- сохраняются последние полгода). Но надо отметить, что доля просроченной задолженности находится выше среднего уровня прошлых лет.

Рост ставок в свою очередь в статистике даже напротив увеличил объемы заимствования в этом году. За январь-сентябрь выдано на 41% больше кредитов чем в аналогичный период 2020 году (на 63% больше чем в 2019 году). Здесь я вижу 2 вероятных фактора

1) Уровень ставок прошлых кредитов до сих пор остается выше текущих, поэтому компании ускоренно стараются рефинансировать старую задолженность.

2) Основные отрасли экономики и основные заемщики из сырьевого сектора. Цены в этом году на максимумах, поэтому закономерный рост кредитования для увеличения производства.

В этой беседе на мой взгляд истина где-то посередине. Бизнес, который закладывает инфляционные ожидания в цену продукции и не стремится «за свои» брать новые проекты вполне способен справится с текущим уровнем ставок. В противовес ему — ЦБ, который не желает брать паузу в повышениях и рискует уронить активность на рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба