10 декабря 2021 investing.com Мовчан Андрей

Summary | В двух словах

Как кризис цепочек поставок меняет баланс труда и капитала.

Что ждет китайские компании в США.

В чем риски роста инвестиций в альтернативные активы.

Способно ли золото защитить от инфляции.

Почему на рынке растет число компаний-фальшивок.

Правильно ли мы используем богатство.

A thought a Week | Мысль недели

«То, что хорошо для Америки, хорошо и для General Motors (NYSE:GM), и наоборот.»

Чарлз Уилсон, экс-глава GM, экс-министр обороны США

Bird’s view | Макро

Еще совсем недавно глобальные цепочки поставок не интересовали никого, кроме специалистов отрасли. Все изменилось этой весной, когда контейнеровоз Ever Given надолго перекрыл Суэцкий канал – с тех пор проблемы международной логистики не сходят со страниц новостей. Пытаясь разобраться в том, что происходит в этой сфере, The New York Times в инфографике предлагает свою версию всей цепочки событий, которые привели к сегодняшним проблемам.

Дарон Аджемоглу, автор книги «Почему одни страны богатые, а другие бедные», в материале для Project Syndicate подходит к вопросу с другой стороны: да, пандемия показала, что концепция логистики «just in time», или «точно в срок», обычно эффективная в периоды стабильности, оказывается ненадежной в кризис. Мы увидели, как глобализация цепочек поставок ведет к неустойчивости, но действительно ли она так хороша с точки зрения экономической эффективности, как принято считать?

Обычно экономисты отвечают на этот вопрос положительно. Когда две компании заключают сделку, в результате которой каждая из них что-то выигрывает, это хорошо для обеих сторон, а также, скорее всего, и для остальной экономики, благодаря повышению эффективности и снижению затрат. То, что при этом производство переходит от американской компании к китайской, не так уж и важно.

Но чем сложнее становится цепь поставок, тем выше экономические риски. Разрыв любого звена может повлиять на всю цепочку и вызвать резкий рост цен, если это приведет к внезапному дефициту ресурсов. Худший сценарий – когда сбой в одном звене цепи вызывает эффект домино, что ведет к падению других компаний. Это похоже на то, что бывает в финансовых системах, где неплатежеспособность одного банка может подтолкнуть и другие к банкротству, как это произошло в 2008 году после краха Lehman Brothers.

В теории компании принимают решения о построении цепей поставок, учитывая эти риски. Однако на практике существуют веские причины, по которым предприятия могут переусердствовать с повышением эффективности логистики.

Во-первых, компании учитывают свои собственные риски, но не системные эффекты, которые они создают, и не риски, которым они подвергают другие компании или всю экономику.

Во-вторых, вознаграждение топ-менеджеров напрямую связано с сокращением расходов и увеличением прибыли, в то время как риски от сбоев в логистике чаще всего остаются на бумаге, а если и реализуются, скорее всего, будут проблемой уже следующего руководителя.

Кроме того, глобализация цепочек поставок ведет к смещению баланса между капиталом и трудом. Американские компании, переводя производственные ресурсы в страны с низкой оплатой труда, в итоге могут платить меньше своим работникам в США. Глобализация цепочек поставок также затрудняет для работников организацию коллективных переговоров, что создает дополнительные выгоды для бизнеса.

Выходит, что менеджеры стремятся сделать цепочки поставок глобальными даже тогда, когда это не ведет к росту эффективности. Просто потому, что это позволяет им перенаправить часть прибыли от работников к акционерам.

Такие решения не только создают напряжение в цепочке поставок, но и искажают распределение доходов, сдерживая рост заработной платы. В итоге то, что хорошо для компании, все больше отличается от того, что хорошо для экономики.

Зачем это знать?

Одержимость руководства компаний краткосрочными показателями фондового рынка – это то, что долгое время считалось не только нормой, но и безусловным благом. Если ситуация меняется, власти найдут способ стимулировать топ-менеджмент к учету общественных интересов, или к тому, что регуляторы под этим понимают.

Oops! | Скандалы

В пятницу китайское такси Didi (NYSE:DIDI) сообщило о делистинге с Нью-Йоркской биржи – всего спустя полгода после выхода на нее. Теперь компания, скорее всего, будет торговаться на бирже в Гонконге. Эта новость стала основанием для новых слухов о том, что Китай полностью закроет возможность для Запада инвестировать в свои компании.

Инвестиции в китайские компании и так связаны с высокими рисками: уже 20 лет они выходят на американские рынки с использованием достаточно спорной схемы VIE (variable interest entity). Она предполагает создание специальной компании-прокладки, которая получает право на прибыль основной компании, расположенной в Китае.

Такая VIE-структура не имеет прав на долю в основной компании из-за запрета иностранного участия в китайских компаниях ряда отраслей. По сути, западные инвесторы полностью зависят от позиции китайского регулятора, который и создал эту серую зону права. Долгое время инвесторы мирились с таким положением дел, хотя возникавшие время от времени прецеденты подчеркивали серьезность ситуации.

Зачем это знать?

В воскресенье китайские регуляторы поспешили успокоить встревоженных инвесторов, сообщив, что не считают схему VIE незаконной. Теперь слово за их американскими коллегами – ведь сама структура VIE ставит западных инвесторов в уязвимое положение, а это уже сфера ответственности Комиссии по ценным бумагам США. Учитывая текущее состояние американо-китайских отношений, ввод SEC ограничений на использование VIE не стоит сбрасывать со счетов.

Если смотреть шире, новая волна закручивания гаек китайским регулятором в отношении технологических компаний началась год назад после критики главой Alibaba (NYSE:BABA) Джеком Ма банковской системы Китая. С тех пор компании сектора не раз становились фигурантами антимонопольных расследований, получали штрафы и новые ограничения в работе, а сам Джек Ма надолго исчез из публичного поля. Риски такого сценария – влиятельный бизнесмен критикует власть и в итоге куда-то исчезает (хоть и не в тюрьму) – слишком хорошо знакомы российским инвесторам, чтобы их игнорировать.

The Gaze into tomorrow | Венчуры и частные инвестиции

В 2021 году объем средств институциональных инвесторов, привлеченных в альтернативные активы (прямые инвестиции, недвижимость, долг частных корпораций и т.д.), превысил рекордные 9 триллионов долларов, подсчитали аналитики Moody’s. Только за текущий год он увеличился более чем на триллион долларов.

Эпоха низких процентных ставок привела к тому, что реальная доходность гособлигаций все чаще находится в отрицательной зоне, поэтому капитал инвесторов перетекает в такие высокодоходные классы активов, как частные инвестиции. В 2022 году, ожидает Moody’s, эта тенденция продолжится, ведь дешевого капитала на рынке все больше.

Зачем это знать?

Такой бурный рост альтернативных классов активов сопряжен с рядом рисков. Во-первых, фонды прямых инвестиций обычно проводят выкупы с использованием заемных средств, а по мере роста этого класса активов увеличивается и объем заимствований, что ведет к росту кредитного риска системы в целом.

Кроме того, компании с более низким рейтингом, как правило, заимствуют больше капитала: при низких ставках слабые кредиторы склонны не прекращать покупки. Вопрос в том, смогут ли они выдержать рост процентных ставок.

From the Markets | Рынки

Помогает ли золото защититься от инфляции? В этом году, похоже, нет: с начала года оно подешевело примерно на 6%, в то время как инфляция на столько же выросла.

Одна из причин, по которой золото обычно рассматривается как средство хеджирования инфляции, берет начало в 1971 году, когда президент США Никсон отменил золотой стандарт, положив конец фиксированному курсу в 35 долларов за унцию. После этого инфляция пошла вверх и цена на золото тоже резко выросла. Эта корреляция могла заставить многих поверить, что золото может защитить инвесторов от роста цен, пишет The Wall Street Journal.

Однако, согласно прошлогоднему исследованию профессора Дьюкского университета Кэмпбелла Харви с коллегами, существует мало доказательств того, что золото защищает покупательную способность. Дело в том, что цены на золото исторически слишком изменчивы, чтобы служить краткосрочным хеджем инфляции. Золото действительно способно защитить от роста цен, но только в периоды времени, намного превышающие любой из инвестиционных горизонтов, – от столетия и более.

Зачем это знать?

Это не означает, что золото не должно играть никакой роли в диверсифицированном портфеле. Так как корреляция его доходности с доходностью акций или облигаций на многих исторических периодах была низкой или даже отрицательной, его присутствие в портфеле может помочь снизить волатильность.

Heroes and Villains | Личности

Когда-то деловые журналы называли Элизабет Холмс, основательницу стартапа Theranos, вторым Стивом Джобсом и самой молодой в мире женщиной-миллиардером. Theranos обещал, что с помощью нескольких капель крови сможет быстро выявить такие заболевания, как рак и диабет. Но в 2015 году громкие заявления были разоблачены как фальшивка, компания потерпела крах, а сама Холмс оказалась в суде, который сейчас проходит в Калифорнии и может закончиться для нее двадцатью годами заключения.

Эта история казалась невероятным исключением в современном мире прозрачной отчетности и всесильных регуляторов. Парадоксально, но за прошедшие годы ситуация стала только хуже.

Так, основатель производителя электрогрузовиков Nikola (NASDAQ:NKLA) Тревор Милтон оказался мошенником, выдумавшим буквально все – от уникальной технологии батарей до самого грузовика. Несмотря на это, в прошлом году его компания на некоторое время по капитализации обошла Ford (NYSE:F). Еще один производитель электрокаров Lordstown (NASDAQ:RIDE) давал неверную информацию о количестве предзаказов, что привело к расследованию регулятора. Наконец, на прошлой неделе компания WeWork (NYSE:WE) сообщила, что из-за ошибок вынуждена пересчитать финансовую отчетность за 2020 год и три первых квартала этого года.

Зачем это знать?

Если в истории с Theranos пострадали только институциональные инвесторы, то Nikola, Lordstown и WeWork – публичные компании. Все они попали на биржу через слияние с так называемыми компаниями-пустышками, или SPAC. Это дало им возможность не проходить обязательный при традиционном IPO финансовый аудит. Таким образом, раскрытие мошенничества Theranos ничему не научило рынок, который для ретейл-инвестора за прошедшие годы стал еще более опасным местом.

Beyond words | График недели

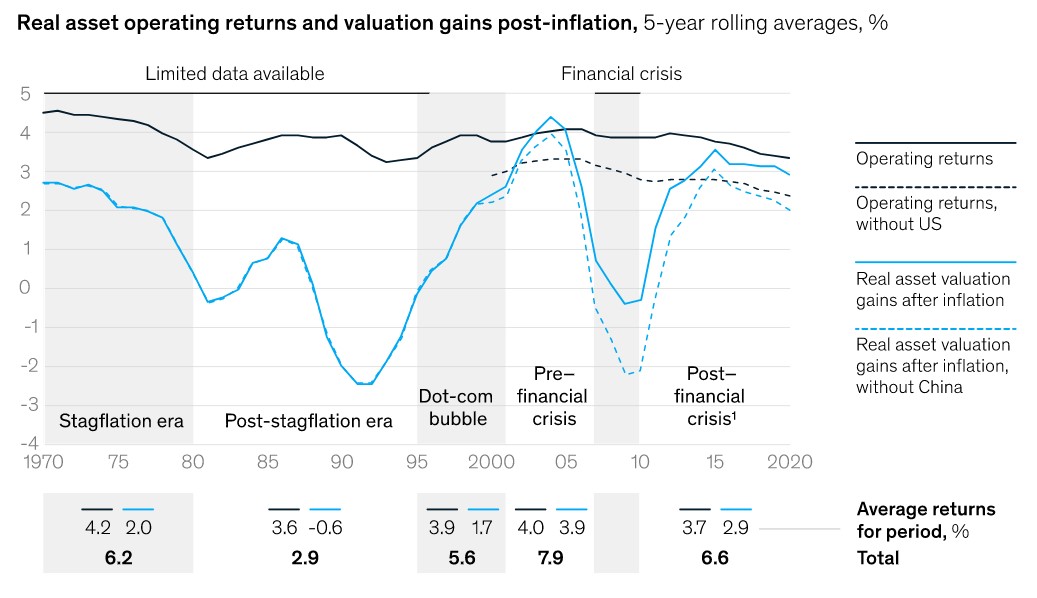

В ноябре McKinsey выпустила отчет «Насколько продуктивно мы используем наше богатство?». По данным компании, исторически существовавшая связь между ростом чистой стоимости реальных активов и ростом ВВП постепенно исчезает.

В то время как в последние двадцать лет экономический рост в странах с развитой экономикой был незначительным, чистая стоимость реальных активов, которая долгое время следовала за ним, увеличилась в три раза – в первую очередь за счет роста цен на недвижимость.

Сейчас стоимость активов оценивается почти на 50% выше долгосрочного среднего значения по отношению к доходу. Начало такого резкого отклонения пришлось на 2000-е, когда процентные ставки снизились до исторических минимумов.

Чистая стоимость актива основана на ожиданиях будущих доходов, и исторически ее увеличение отражало рост инвестиций, которые ведут к увеличению производительности. Однако за последние два десятилетия чистые инвестиции как доля ВВП были низкими и продолжали снижаться, и их вклад в рост чистой стоимости активов составил всего 28%.

Доход от эксплуатации реальных активов и прирост стоимости, с учетом инфляции

Видно, что в последние двадцать лет доходы от эксплуатации активов (черная линия) стагнируют, а оценки активов (синяя линия) выросли – в итоге обе линии впервые за долгое время сближаются, показывая, что инвесторы отдают приоритет потенциальному росту цен на активы, а не реальным инвестициям в повышение их производительности.

Зачем это знать?

Вопрос, которым задается McKinsey, можно переформулировать так: полезно ли для экономики то, что богатство в основном формируется за счет роста цен на уже имеющееся богатство? И насколько устойчива экономика, двигателем роста которой являются не инвестиции, стимулирующие производительность, а высокие цены на недвижимость?

Как кризис цепочек поставок меняет баланс труда и капитала.

Что ждет китайские компании в США.

В чем риски роста инвестиций в альтернативные активы.

Способно ли золото защитить от инфляции.

Почему на рынке растет число компаний-фальшивок.

Правильно ли мы используем богатство.

A thought a Week | Мысль недели

«То, что хорошо для Америки, хорошо и для General Motors (NYSE:GM), и наоборот.»

Чарлз Уилсон, экс-глава GM, экс-министр обороны США

Bird’s view | Макро

Еще совсем недавно глобальные цепочки поставок не интересовали никого, кроме специалистов отрасли. Все изменилось этой весной, когда контейнеровоз Ever Given надолго перекрыл Суэцкий канал – с тех пор проблемы международной логистики не сходят со страниц новостей. Пытаясь разобраться в том, что происходит в этой сфере, The New York Times в инфографике предлагает свою версию всей цепочки событий, которые привели к сегодняшним проблемам.

Дарон Аджемоглу, автор книги «Почему одни страны богатые, а другие бедные», в материале для Project Syndicate подходит к вопросу с другой стороны: да, пандемия показала, что концепция логистики «just in time», или «точно в срок», обычно эффективная в периоды стабильности, оказывается ненадежной в кризис. Мы увидели, как глобализация цепочек поставок ведет к неустойчивости, но действительно ли она так хороша с точки зрения экономической эффективности, как принято считать?

Обычно экономисты отвечают на этот вопрос положительно. Когда две компании заключают сделку, в результате которой каждая из них что-то выигрывает, это хорошо для обеих сторон, а также, скорее всего, и для остальной экономики, благодаря повышению эффективности и снижению затрат. То, что при этом производство переходит от американской компании к китайской, не так уж и важно.

Но чем сложнее становится цепь поставок, тем выше экономические риски. Разрыв любого звена может повлиять на всю цепочку и вызвать резкий рост цен, если это приведет к внезапному дефициту ресурсов. Худший сценарий – когда сбой в одном звене цепи вызывает эффект домино, что ведет к падению других компаний. Это похоже на то, что бывает в финансовых системах, где неплатежеспособность одного банка может подтолкнуть и другие к банкротству, как это произошло в 2008 году после краха Lehman Brothers.

В теории компании принимают решения о построении цепей поставок, учитывая эти риски. Однако на практике существуют веские причины, по которым предприятия могут переусердствовать с повышением эффективности логистики.

Во-первых, компании учитывают свои собственные риски, но не системные эффекты, которые они создают, и не риски, которым они подвергают другие компании или всю экономику.

Во-вторых, вознаграждение топ-менеджеров напрямую связано с сокращением расходов и увеличением прибыли, в то время как риски от сбоев в логистике чаще всего остаются на бумаге, а если и реализуются, скорее всего, будут проблемой уже следующего руководителя.

Кроме того, глобализация цепочек поставок ведет к смещению баланса между капиталом и трудом. Американские компании, переводя производственные ресурсы в страны с низкой оплатой труда, в итоге могут платить меньше своим работникам в США. Глобализация цепочек поставок также затрудняет для работников организацию коллективных переговоров, что создает дополнительные выгоды для бизнеса.

Выходит, что менеджеры стремятся сделать цепочки поставок глобальными даже тогда, когда это не ведет к росту эффективности. Просто потому, что это позволяет им перенаправить часть прибыли от работников к акционерам.

Такие решения не только создают напряжение в цепочке поставок, но и искажают распределение доходов, сдерживая рост заработной платы. В итоге то, что хорошо для компании, все больше отличается от того, что хорошо для экономики.

Зачем это знать?

Одержимость руководства компаний краткосрочными показателями фондового рынка – это то, что долгое время считалось не только нормой, но и безусловным благом. Если ситуация меняется, власти найдут способ стимулировать топ-менеджмент к учету общественных интересов, или к тому, что регуляторы под этим понимают.

Oops! | Скандалы

В пятницу китайское такси Didi (NYSE:DIDI) сообщило о делистинге с Нью-Йоркской биржи – всего спустя полгода после выхода на нее. Теперь компания, скорее всего, будет торговаться на бирже в Гонконге. Эта новость стала основанием для новых слухов о том, что Китай полностью закроет возможность для Запада инвестировать в свои компании.

Инвестиции в китайские компании и так связаны с высокими рисками: уже 20 лет они выходят на американские рынки с использованием достаточно спорной схемы VIE (variable interest entity). Она предполагает создание специальной компании-прокладки, которая получает право на прибыль основной компании, расположенной в Китае.

Такая VIE-структура не имеет прав на долю в основной компании из-за запрета иностранного участия в китайских компаниях ряда отраслей. По сути, западные инвесторы полностью зависят от позиции китайского регулятора, который и создал эту серую зону права. Долгое время инвесторы мирились с таким положением дел, хотя возникавшие время от времени прецеденты подчеркивали серьезность ситуации.

Зачем это знать?

В воскресенье китайские регуляторы поспешили успокоить встревоженных инвесторов, сообщив, что не считают схему VIE незаконной. Теперь слово за их американскими коллегами – ведь сама структура VIE ставит западных инвесторов в уязвимое положение, а это уже сфера ответственности Комиссии по ценным бумагам США. Учитывая текущее состояние американо-китайских отношений, ввод SEC ограничений на использование VIE не стоит сбрасывать со счетов.

Если смотреть шире, новая волна закручивания гаек китайским регулятором в отношении технологических компаний началась год назад после критики главой Alibaba (NYSE:BABA) Джеком Ма банковской системы Китая. С тех пор компании сектора не раз становились фигурантами антимонопольных расследований, получали штрафы и новые ограничения в работе, а сам Джек Ма надолго исчез из публичного поля. Риски такого сценария – влиятельный бизнесмен критикует власть и в итоге куда-то исчезает (хоть и не в тюрьму) – слишком хорошо знакомы российским инвесторам, чтобы их игнорировать.

The Gaze into tomorrow | Венчуры и частные инвестиции

В 2021 году объем средств институциональных инвесторов, привлеченных в альтернативные активы (прямые инвестиции, недвижимость, долг частных корпораций и т.д.), превысил рекордные 9 триллионов долларов, подсчитали аналитики Moody’s. Только за текущий год он увеличился более чем на триллион долларов.

Эпоха низких процентных ставок привела к тому, что реальная доходность гособлигаций все чаще находится в отрицательной зоне, поэтому капитал инвесторов перетекает в такие высокодоходные классы активов, как частные инвестиции. В 2022 году, ожидает Moody’s, эта тенденция продолжится, ведь дешевого капитала на рынке все больше.

Зачем это знать?

Такой бурный рост альтернативных классов активов сопряжен с рядом рисков. Во-первых, фонды прямых инвестиций обычно проводят выкупы с использованием заемных средств, а по мере роста этого класса активов увеличивается и объем заимствований, что ведет к росту кредитного риска системы в целом.

Кроме того, компании с более низким рейтингом, как правило, заимствуют больше капитала: при низких ставках слабые кредиторы склонны не прекращать покупки. Вопрос в том, смогут ли они выдержать рост процентных ставок.

From the Markets | Рынки

Помогает ли золото защититься от инфляции? В этом году, похоже, нет: с начала года оно подешевело примерно на 6%, в то время как инфляция на столько же выросла.

Одна из причин, по которой золото обычно рассматривается как средство хеджирования инфляции, берет начало в 1971 году, когда президент США Никсон отменил золотой стандарт, положив конец фиксированному курсу в 35 долларов за унцию. После этого инфляция пошла вверх и цена на золото тоже резко выросла. Эта корреляция могла заставить многих поверить, что золото может защитить инвесторов от роста цен, пишет The Wall Street Journal.

Однако, согласно прошлогоднему исследованию профессора Дьюкского университета Кэмпбелла Харви с коллегами, существует мало доказательств того, что золото защищает покупательную способность. Дело в том, что цены на золото исторически слишком изменчивы, чтобы служить краткосрочным хеджем инфляции. Золото действительно способно защитить от роста цен, но только в периоды времени, намного превышающие любой из инвестиционных горизонтов, – от столетия и более.

Зачем это знать?

Это не означает, что золото не должно играть никакой роли в диверсифицированном портфеле. Так как корреляция его доходности с доходностью акций или облигаций на многих исторических периодах была низкой или даже отрицательной, его присутствие в портфеле может помочь снизить волатильность.

Heroes and Villains | Личности

Когда-то деловые журналы называли Элизабет Холмс, основательницу стартапа Theranos, вторым Стивом Джобсом и самой молодой в мире женщиной-миллиардером. Theranos обещал, что с помощью нескольких капель крови сможет быстро выявить такие заболевания, как рак и диабет. Но в 2015 году громкие заявления были разоблачены как фальшивка, компания потерпела крах, а сама Холмс оказалась в суде, который сейчас проходит в Калифорнии и может закончиться для нее двадцатью годами заключения.

Эта история казалась невероятным исключением в современном мире прозрачной отчетности и всесильных регуляторов. Парадоксально, но за прошедшие годы ситуация стала только хуже.

Так, основатель производителя электрогрузовиков Nikola (NASDAQ:NKLA) Тревор Милтон оказался мошенником, выдумавшим буквально все – от уникальной технологии батарей до самого грузовика. Несмотря на это, в прошлом году его компания на некоторое время по капитализации обошла Ford (NYSE:F). Еще один производитель электрокаров Lordstown (NASDAQ:RIDE) давал неверную информацию о количестве предзаказов, что привело к расследованию регулятора. Наконец, на прошлой неделе компания WeWork (NYSE:WE) сообщила, что из-за ошибок вынуждена пересчитать финансовую отчетность за 2020 год и три первых квартала этого года.

Зачем это знать?

Если в истории с Theranos пострадали только институциональные инвесторы, то Nikola, Lordstown и WeWork – публичные компании. Все они попали на биржу через слияние с так называемыми компаниями-пустышками, или SPAC. Это дало им возможность не проходить обязательный при традиционном IPO финансовый аудит. Таким образом, раскрытие мошенничества Theranos ничему не научило рынок, который для ретейл-инвестора за прошедшие годы стал еще более опасным местом.

Beyond words | График недели

В ноябре McKinsey выпустила отчет «Насколько продуктивно мы используем наше богатство?». По данным компании, исторически существовавшая связь между ростом чистой стоимости реальных активов и ростом ВВП постепенно исчезает.

В то время как в последние двадцать лет экономический рост в странах с развитой экономикой был незначительным, чистая стоимость реальных активов, которая долгое время следовала за ним, увеличилась в три раза – в первую очередь за счет роста цен на недвижимость.

Сейчас стоимость активов оценивается почти на 50% выше долгосрочного среднего значения по отношению к доходу. Начало такого резкого отклонения пришлось на 2000-е, когда процентные ставки снизились до исторических минимумов.

Чистая стоимость актива основана на ожиданиях будущих доходов, и исторически ее увеличение отражало рост инвестиций, которые ведут к увеличению производительности. Однако за последние два десятилетия чистые инвестиции как доля ВВП были низкими и продолжали снижаться, и их вклад в рост чистой стоимости активов составил всего 28%.

Доход от эксплуатации реальных активов и прирост стоимости, с учетом инфляции

Видно, что в последние двадцать лет доходы от эксплуатации активов (черная линия) стагнируют, а оценки активов (синяя линия) выросли – в итоге обе линии впервые за долгое время сближаются, показывая, что инвесторы отдают приоритет потенциальному росту цен на активы, а не реальным инвестициям в повышение их производительности.

Зачем это знать?

Вопрос, которым задается McKinsey, можно переформулировать так: полезно ли для экономики то, что богатство в основном формируется за счет роста цен на уже имеющееся богатство? И насколько устойчива экономика, двигателем роста которой являются не инвестиции, стимулирующие производительность, а высокие цены на недвижимость?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба