Ожидаемое событие объединения ритейл активов «Севергруп». «Лента» покупает онлайн-ритейлера «Утконос».

Параметры сделки следующие:

Базовая цена сделки составляет 20 млрд рублей.

Сделка будет профинансирована за счет дополнительного выпуска акций МКПАО «Лента» и их размещения путем закрытой подписки в пользу «Севергрупп», в рамках которой «Севергрупп» приняло на себя обязательство по оплате уставного капитала МКПАО «Лента» в размере 20 млрд рублей, а другие акционеры имеют преимущественное право приобретения дополнительных акций. Цена подписки составит 1 087 рублей за одну акцию.

Сделка была одобрена Специальным комитетом Совета директоров «Ленты»; дополнительный выпуск акций подлежит одобрению на внеочередном Общем собрании акционеров, которое состоится 11 февраля 2022 года. Дата, на которую определяются лица, имеющие право на участие в собрании - 19 января 2022 года.

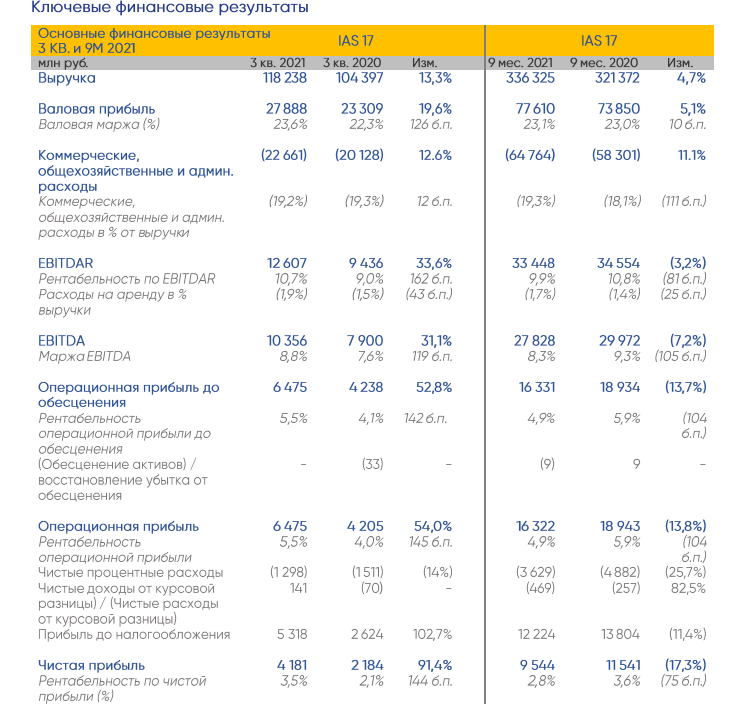

О результатах «Ленты», возможно начале конкуренции за онлайн с X5 и долговой нагрузке я писал в недавнем обзоре ритейлеров за 3-ий квартал.

Формат сделки — на мой взгляд огромный плюс. Капитализация «Ленты» составляет порядка 100 млрд руб, при годовой прибыли 15,5 млрд рублей. Весьма вероятно, что в 4-ом квартале показатель улучшится из-за приобретений новых сетей «Билла» и «Семья», так как за полугодие результаты компании были слабые, а в третьем квартале, где уже консолидированы сети, динамика оживилась. 2-ое полугодие 2020 года было откровенно слабым.

То есть «Лента» торгуется с низким мультипликатором к прибыли. При этом долговая нагрузка находится на уровне 1,9х EBITDA (IAS 17) — это не критичное значение, но дополнительные 20 млрд рублей долга сделали бы соотношение 2,4. А это без учета «Утконоса», результаты которого будут включены. Напомню, что по заявлениям менеджмента, у компании есть план начать платить дивиденды. Дивидендная политика предполагает выплату 100% от свободного денежного потока при соотношении долг/EBITDA меньше 1,5. 20 млрд рублей — это годовой свободный денежный поток за 2020 год. В 2021 году поток будет по итогу низкий из-за покупок «Билла» и «Семья». Если бы еще покупали за кредитные деньги (а поток уже потрачен), то про дивиденды можно было бы забыть и в 2022 году. Гасить долг до соотношения <1,5 компании пришлось бы весь 2022 год и даже вероятно часть 2023 года. Российский рынок — это про любовь к дивидендам. У «Севергрупп» 78% акций и есть план на SPO. Без дивидендов вряд ли котировка была бы высокой, а без роста котировок вряд ли будут продавать. В итоге формат сделки - win-win как для мажоритарного, так и для миноритарных акционеров. По сути Мордашов конвертировал свою долю в «Утконосе» в «Ленту».

Перейдем к менее приятной части: что купили?

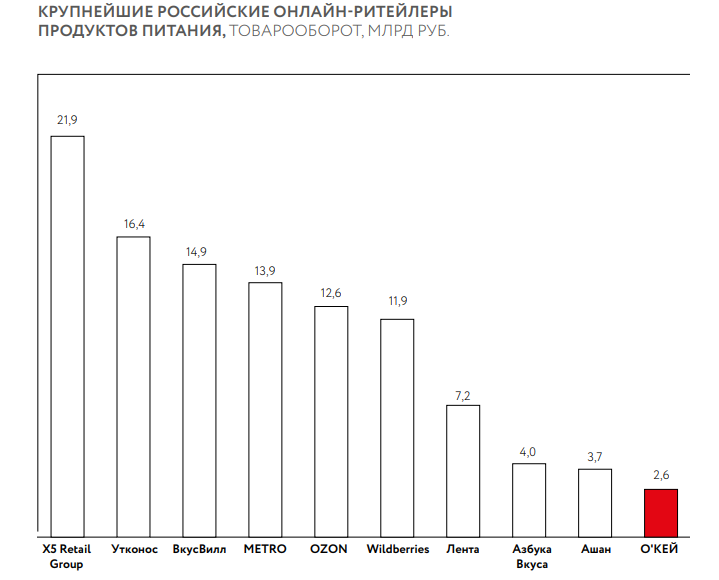

Купили в прошлом одного из крупнейших игроков на онлайн-рынке. Почему в прошлом? Потому, что согласно информации из СМИ, выручка «Утконоса» за первое полугодие составила 7,8 млрд рублей и выросла на 11%. В 2020 году по GMV «Утконос был 2-ым». OZON и Wildberries с маленькой долей в фуд-ритейле в своем товарообороте не раскрывают результаты этого сегмента. Но общий GMV растетзначительно быстрее (у WB 90% за 9 месяцев, у OZON 123%). У «Вкусвилла» рост за полугодие составлял 430%. У Х5 174,3% за 9 месяцев.

На фоне таких результатов конкурентов 11% «Утконоса» — это не просто мало, это риск выпасть из гонки за рынок. Поэтому здесь я предположу, что хороший момент для сделки был год назад. У самой «Ленты» онлайн растет отлично, опережая по темпам Х5 (+287% за 9 месяцев). Но абсолютные значения все еще ниже, у Х5 за 3-ий квартал 10,7 млрд рублей.

В годовом варианте картина следующая:

Онлайн будет занимать 5-6% от суммарной выручки компании.

У себя в тг-канале весной этого года делал пользовательский обзор различных сервисов.

Онлайн «Ленты» по-видимому появился благодаря «Утконосу». Потому что их приложения отличаются лишь цветовой гаммой.

Выручка и доля рынка — это хорошо. «Лента» теперь будет конкурировать за топ-5 e-grocery.

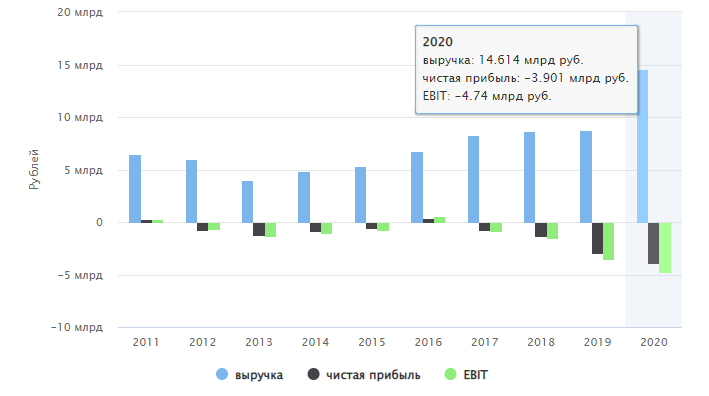

Но вот главная ложка дёгтя. «Утконос» убыточен. В 2020 году у компании убыток в 3,9 млрд рублей. Это практически четверть текущей прибыли «Ленты». А теперь вспоминаем про Долг/EBITDA и каким бы было соотношение без допэмиссии и с привлечением кредитов? Было бы около 2,7х. Не самые комфортные уровни долга. В обзоре ритейлеров за 3 квартал, я предположил, что положение с маржинальностью не улучшилось. Просто потому что в СМИ не давали никакой информации о состоянии дел в 2021 году (нечем хвастаться).

Итого прибыль за 4-ый квартал по логике должна вырасти, но вероятно весь положительный эффект «съест» Утконос. Поэтому годовую прибыль на уровне 15,5 млрд рублей я считаю адекватным прогнозом и на 2022 год. По IFRS16 годовая прибыль примерно на 1 млрд рублей ниже. Это же значение корректно и для свободного денежного потока, который важен для расчетов по дивидендам. Но не стоит исключать, что дальнейшее развитие онлайна даст:

1) снижение рентабельности.

2) увеличение оборотного капитала.

Оба фактора означают, что свободный денежный поток может снизиться. Пока это P/E = 8 (с учетом дополнительных акций и убытков «Утконоса» за 2020 год). Все еще не выглядит дорого.

Но важно понять на какие дивиденды теперь можно рассчитывать?

Думаю, что выйти на уровень 1,5Х EBITDA за 2022 год реально (если риски в двух пунктах выше не станут реализовываться). Поэтому в таком случае можно ожидать годовой дивидендной доходности на уровне 13%. Это вполне оптимистичный сценарий, плюс годовая доходность. Напомню формулировку директора компании Руда Педерсена:

«Это решение совета директоров, но дивиденды - это по-прежнему возможность следующего года».

Это можно интерпретировать в двух вариантах:

1) За 2021 год будет 5 млрд свободного денежного и ритейлер рекомендует годовой дивиденд на уровне 50% от него. Доходность никакая, зато все формальности соблюдены.

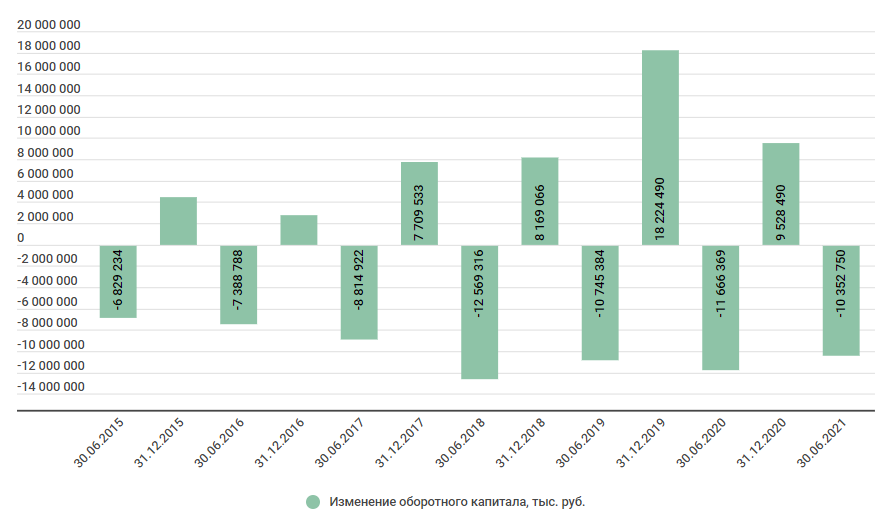

2) Речь о промежуточных дивидендах. В дивидендной политике такая возможность прописана. И летом 2022 года будет рекомендация промежуточного дивиденда. Но и здесь не без нюансов. Я про оборотный капитал.

Так выглядит динамика его изменения по полугодиям. Сезонность очевидна, и в 1-ом полугодии ждать больших размеров FCF не стоит. Соответственно эти 13% годовых переезжают в 2023 год.

Я думаю, что в данном случае история пройдет как описано в 1-ом пункте. Низкий FCF и с него будет символический дивиденд. Зато первый в истории. Дальше все будет зависеть от 3 пунктов:

1) Уровень рентабельности открытых магазинов.

2) Развитие онлайна со сжиганием денег в нем.

3) Продолжение M&A активности. Недавно был слух про финскую сеть Prisma.

Если эти пункты «в норме» — акции «Ленты» становятся хорошим вариантом для дивидендов. Если нет — надо смотреть нюансы.

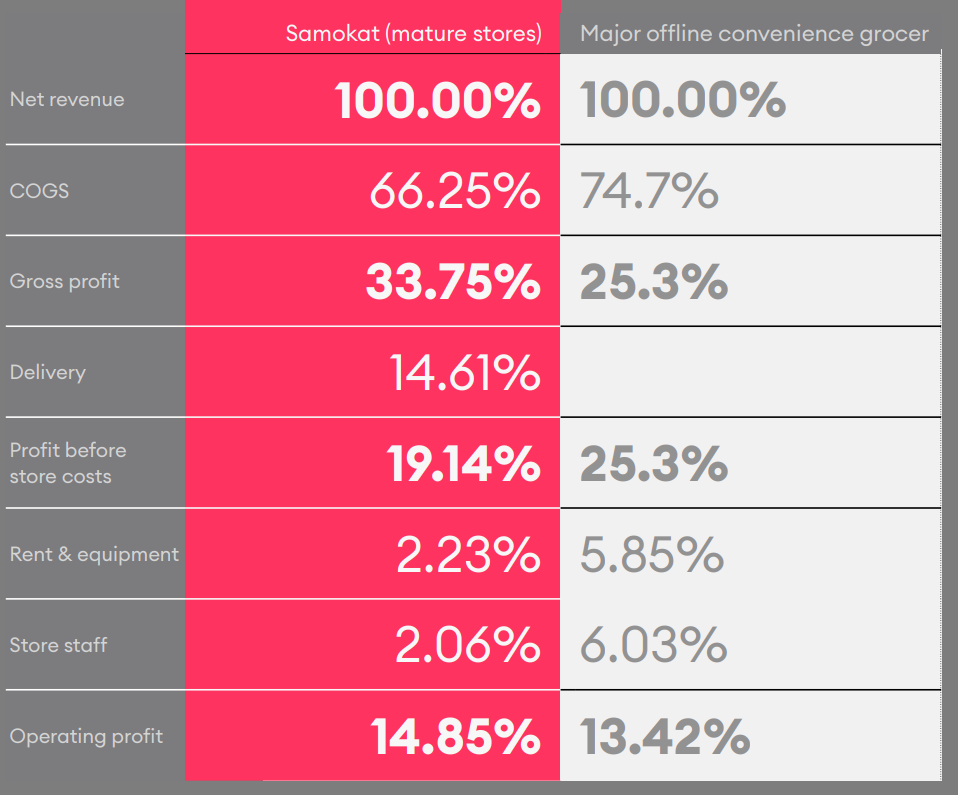

Потенциально e-grocery имеет чуть большую рентабельность. Согласно отчету «Самоката» премия составляет около 1,5%. Но с «Самокатом» сравнивать некорректно, потому что форматы слишком отличаются (альтернатив для сравнения все равно нет). «Самокат» — формат магазина у дома с небольшими дарксторами в этих же домах спальных районов. У «Ленты» же история про использование больших складов и офлайн-инфраструктуры.

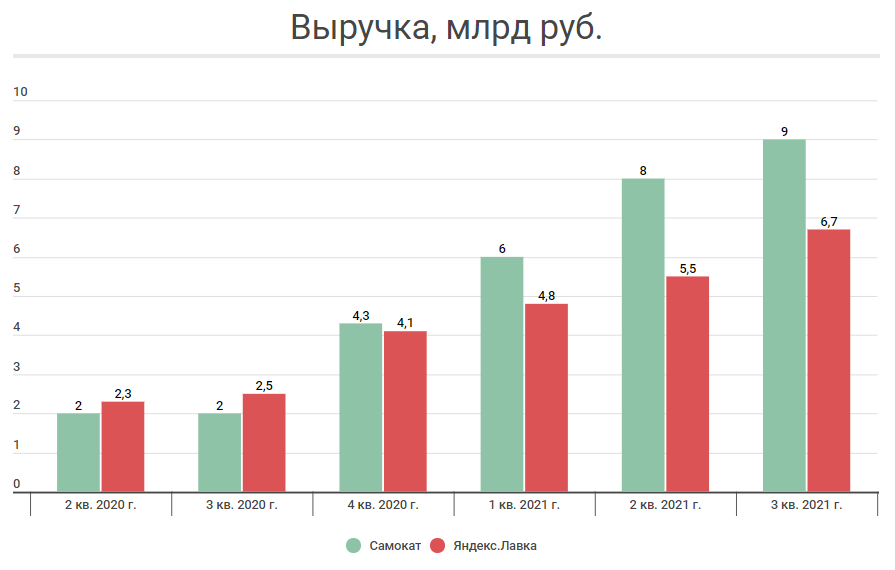

Кстати про «Самокат», который в списке лидеров по выручке. Сбер с VK купили компанию в марте 2020 года. На интервью у Вячеслава Бочарова спросили, не жалко ли ему было расставаться с контрольным пакетом (продали 75%). На что Вячеслав резонно отметил, что можно оставаться с крутой идеей навечно, но реализуют ее другие люди. А можно участвовать в ней и привлечь финансирование, в том числе с потерей доли. «Самокат» купили с квартальной выручкой в 2 млрд рублей, сейчас она превышает 9 млрд рублей. Поэтому мне кажется, что эта сделка была актуальна год назад.

Если делать короткий вывод относительно уровня котировок. Мне кажется «Лента» была дешевой (как и многие компании после коррекции), со сделкой ситуация не изменилась. Это лишь часть преобразования компании, которое завершится в тот момент, когда Мордашов решит делать SPO, и скорее всего их будет несколько в разных этапах.

Параметры сделки следующие:

Базовая цена сделки составляет 20 млрд рублей.

Сделка будет профинансирована за счет дополнительного выпуска акций МКПАО «Лента» и их размещения путем закрытой подписки в пользу «Севергрупп», в рамках которой «Севергрупп» приняло на себя обязательство по оплате уставного капитала МКПАО «Лента» в размере 20 млрд рублей, а другие акционеры имеют преимущественное право приобретения дополнительных акций. Цена подписки составит 1 087 рублей за одну акцию.

Сделка была одобрена Специальным комитетом Совета директоров «Ленты»; дополнительный выпуск акций подлежит одобрению на внеочередном Общем собрании акционеров, которое состоится 11 февраля 2022 года. Дата, на которую определяются лица, имеющие право на участие в собрании - 19 января 2022 года.

О результатах «Ленты», возможно начале конкуренции за онлайн с X5 и долговой нагрузке я писал в недавнем обзоре ритейлеров за 3-ий квартал.

Формат сделки — на мой взгляд огромный плюс. Капитализация «Ленты» составляет порядка 100 млрд руб, при годовой прибыли 15,5 млрд рублей. Весьма вероятно, что в 4-ом квартале показатель улучшится из-за приобретений новых сетей «Билла» и «Семья», так как за полугодие результаты компании были слабые, а в третьем квартале, где уже консолидированы сети, динамика оживилась. 2-ое полугодие 2020 года было откровенно слабым.

То есть «Лента» торгуется с низким мультипликатором к прибыли. При этом долговая нагрузка находится на уровне 1,9х EBITDA (IAS 17) — это не критичное значение, но дополнительные 20 млрд рублей долга сделали бы соотношение 2,4. А это без учета «Утконоса», результаты которого будут включены. Напомню, что по заявлениям менеджмента, у компании есть план начать платить дивиденды. Дивидендная политика предполагает выплату 100% от свободного денежного потока при соотношении долг/EBITDA меньше 1,5. 20 млрд рублей — это годовой свободный денежный поток за 2020 год. В 2021 году поток будет по итогу низкий из-за покупок «Билла» и «Семья». Если бы еще покупали за кредитные деньги (а поток уже потрачен), то про дивиденды можно было бы забыть и в 2022 году. Гасить долг до соотношения <1,5 компании пришлось бы весь 2022 год и даже вероятно часть 2023 года. Российский рынок — это про любовь к дивидендам. У «Севергрупп» 78% акций и есть план на SPO. Без дивидендов вряд ли котировка была бы высокой, а без роста котировок вряд ли будут продавать. В итоге формат сделки - win-win как для мажоритарного, так и для миноритарных акционеров. По сути Мордашов конвертировал свою долю в «Утконосе» в «Ленту».

Перейдем к менее приятной части: что купили?

Купили в прошлом одного из крупнейших игроков на онлайн-рынке. Почему в прошлом? Потому, что согласно информации из СМИ, выручка «Утконоса» за первое полугодие составила 7,8 млрд рублей и выросла на 11%. В 2020 году по GMV «Утконос был 2-ым». OZON и Wildberries с маленькой долей в фуд-ритейле в своем товарообороте не раскрывают результаты этого сегмента. Но общий GMV растетзначительно быстрее (у WB 90% за 9 месяцев, у OZON 123%). У «Вкусвилла» рост за полугодие составлял 430%. У Х5 174,3% за 9 месяцев.

На фоне таких результатов конкурентов 11% «Утконоса» — это не просто мало, это риск выпасть из гонки за рынок. Поэтому здесь я предположу, что хороший момент для сделки был год назад. У самой «Ленты» онлайн растет отлично, опережая по темпам Х5 (+287% за 9 месяцев). Но абсолютные значения все еще ниже, у Х5 за 3-ий квартал 10,7 млрд рублей.

В годовом варианте картина следующая:

Онлайн будет занимать 5-6% от суммарной выручки компании.

У себя в тг-канале весной этого года делал пользовательский обзор различных сервисов.

Онлайн «Ленты» по-видимому появился благодаря «Утконосу». Потому что их приложения отличаются лишь цветовой гаммой.

Выручка и доля рынка — это хорошо. «Лента» теперь будет конкурировать за топ-5 e-grocery.

Но вот главная ложка дёгтя. «Утконос» убыточен. В 2020 году у компании убыток в 3,9 млрд рублей. Это практически четверть текущей прибыли «Ленты». А теперь вспоминаем про Долг/EBITDA и каким бы было соотношение без допэмиссии и с привлечением кредитов? Было бы около 2,7х. Не самые комфортные уровни долга. В обзоре ритейлеров за 3 квартал, я предположил, что положение с маржинальностью не улучшилось. Просто потому что в СМИ не давали никакой информации о состоянии дел в 2021 году (нечем хвастаться).

Итого прибыль за 4-ый квартал по логике должна вырасти, но вероятно весь положительный эффект «съест» Утконос. Поэтому годовую прибыль на уровне 15,5 млрд рублей я считаю адекватным прогнозом и на 2022 год. По IFRS16 годовая прибыль примерно на 1 млрд рублей ниже. Это же значение корректно и для свободного денежного потока, который важен для расчетов по дивидендам. Но не стоит исключать, что дальнейшее развитие онлайна даст:

1) снижение рентабельности.

2) увеличение оборотного капитала.

Оба фактора означают, что свободный денежный поток может снизиться. Пока это P/E = 8 (с учетом дополнительных акций и убытков «Утконоса» за 2020 год). Все еще не выглядит дорого.

Но важно понять на какие дивиденды теперь можно рассчитывать?

Думаю, что выйти на уровень 1,5Х EBITDA за 2022 год реально (если риски в двух пунктах выше не станут реализовываться). Поэтому в таком случае можно ожидать годовой дивидендной доходности на уровне 13%. Это вполне оптимистичный сценарий, плюс годовая доходность. Напомню формулировку директора компании Руда Педерсена:

«Это решение совета директоров, но дивиденды - это по-прежнему возможность следующего года».

Это можно интерпретировать в двух вариантах:

1) За 2021 год будет 5 млрд свободного денежного и ритейлер рекомендует годовой дивиденд на уровне 50% от него. Доходность никакая, зато все формальности соблюдены.

2) Речь о промежуточных дивидендах. В дивидендной политике такая возможность прописана. И летом 2022 года будет рекомендация промежуточного дивиденда. Но и здесь не без нюансов. Я про оборотный капитал.

Так выглядит динамика его изменения по полугодиям. Сезонность очевидна, и в 1-ом полугодии ждать больших размеров FCF не стоит. Соответственно эти 13% годовых переезжают в 2023 год.

Я думаю, что в данном случае история пройдет как описано в 1-ом пункте. Низкий FCF и с него будет символический дивиденд. Зато первый в истории. Дальше все будет зависеть от 3 пунктов:

1) Уровень рентабельности открытых магазинов.

2) Развитие онлайна со сжиганием денег в нем.

3) Продолжение M&A активности. Недавно был слух про финскую сеть Prisma.

Если эти пункты «в норме» — акции «Ленты» становятся хорошим вариантом для дивидендов. Если нет — надо смотреть нюансы.

Потенциально e-grocery имеет чуть большую рентабельность. Согласно отчету «Самоката» премия составляет около 1,5%. Но с «Самокатом» сравнивать некорректно, потому что форматы слишком отличаются (альтернатив для сравнения все равно нет). «Самокат» — формат магазина у дома с небольшими дарксторами в этих же домах спальных районов. У «Ленты» же история про использование больших складов и офлайн-инфраструктуры.

Кстати про «Самокат», который в списке лидеров по выручке. Сбер с VK купили компанию в марте 2020 года. На интервью у Вячеслава Бочарова спросили, не жалко ли ему было расставаться с контрольным пакетом (продали 75%). На что Вячеслав резонно отметил, что можно оставаться с крутой идеей навечно, но реализуют ее другие люди. А можно участвовать в ней и привлечь финансирование, в том числе с потерей доли. «Самокат» купили с квартальной выручкой в 2 млрд рублей, сейчас она превышает 9 млрд рублей. Поэтому мне кажется, что эта сделка была актуальна год назад.

Если делать короткий вывод относительно уровня котировок. Мне кажется «Лента» была дешевой (как и многие компании после коррекции), со сделкой ситуация не изменилась. Это лишь часть преобразования компании, которое завершится в тот момент, когда Мордашов решит делать SPO, и скорее всего их будет несколько в разных этапах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба