Positive Technologies под занавес уходящего года провела самое необычное публичное размещение в России. Так на отечественную биржу не выходил ещё никто — вместо традиционного IPO компания избрала процедуру прямого листинга.

Главная особенность такого размещения: новые акции не эмитируются, никаких road-show и переговоров с фондами для формирования книги заявок не проводится. Просто в один прекрасный день биржа допускает бумаги к торгам, и текущие акционеры (а это около 1500 сотрудников Positive Technologies) могут их продать на организованном рынке, а любой желающий купить.

Такой выход на биржу выглядит очень благородно — никто “не окэшивается об участников IPO”, нет обычно предшествующей IPO допэмиссии, размывающей долю текущих акционеров.

Но прямой листинг несёт в себе и большой риск — доля free-float не регулируется, ибо у текущих акционеров нет обязанности продавать свои акции, и это может привести к серьёзной волатильности бумаги, пока рынок не определит её справедливую цену.

Так а какая она — справедливая цена Positive Technologies?

Финансовая отчётность

Перед “выходом в свет” Компания впервые раскрыла свою МСФО-отчётность за 2018-2020 годы, а также представила результаты за 9М 2021.

Сразу отметим, что бизнес компании “сезонный”: большое количество клиентов — гос и квази-гос структуры, поэтому основная выручка приходится на 4 квартал, в силу особенностей бюджетного процесса в Российской Федерации.

Итак, что мы имеем:

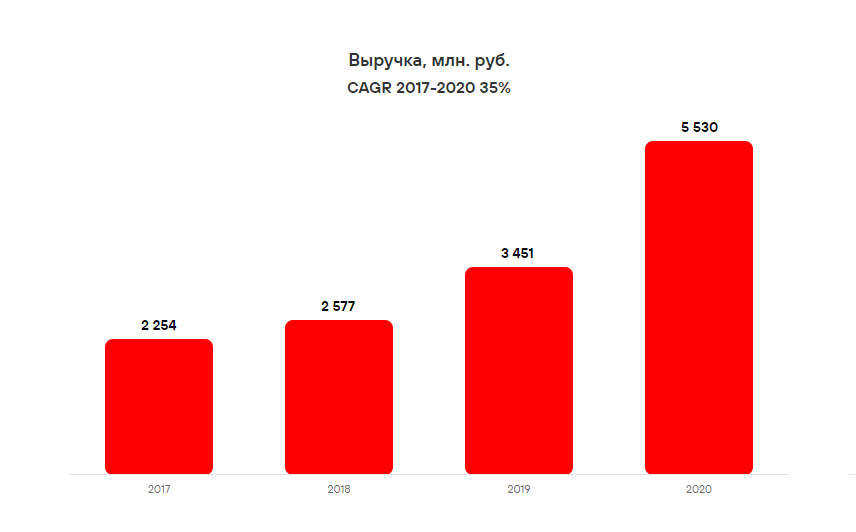

— Выручка уверенно растёт со средним CAGR 35% в год. Если предположить, что на 4Q 2021 придётся такая же доля годовой выручки, как и в 4Q 2020, то общие продажи в текущем году будут около 7 млрд. рублей

— Компания сохраняет сумасшедшую валовую рентабельность на уровне 85-90%. А учитывая, что существенную долю в себестоимости составляет амортизация НМА, которая в процентном соотношении наверняка будет сокращаться с ростом бизнеса, и умеренными затратами на R&D, компания выглядит супер-привлекательной кэш-машиной.

— При этом как интерпретировать сам факт умеренного роста затрат на исследования — вопрос дискуссионный. С точки зрения финансов — это безусловное благо. А с точки зрения продукта — big black box: непрофессионалу невозможно оценить, насколько вложения в разработку новых решений важны и нужны для поддержания бизнеса.

— Также обращает на себя динамика роста расходов на заработную плату: за 9 месяцев 2021 года зарплаты “разработчиков” выросли на 23%, в то время, как зарплаты “продажников” прибавили весомые 43%. Такое поведение характерно для зрелых IT-компаний, уверенных в качестве и востребованности своего продукта, и нацеленных больше на расширение рынка сбыта.

— Маркетинговые расходы в целом растут самыми быстрыми темпами из существенных статей затрат, увеличившись за 9 месяцев 2021 года на 75% до 864 млн рублей. Всё это говорит о желании “Позитива” застолбить свою нишу и занять место под солнцем. Наверно, на данном этапе развития компании, такая “политика партии” разумна и оправдана.

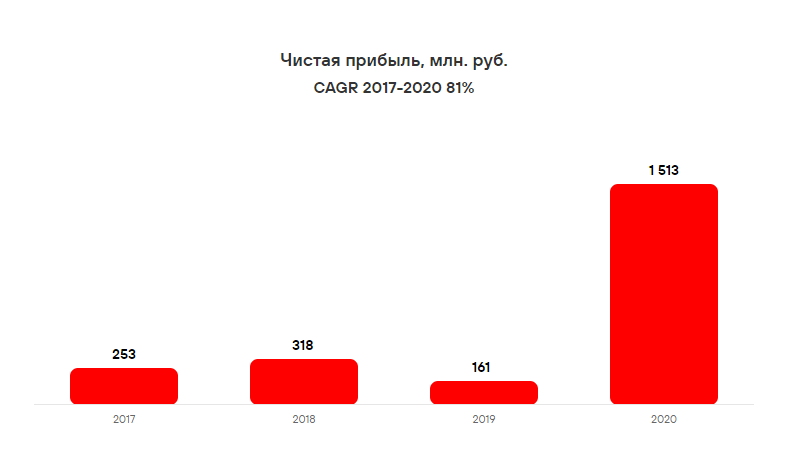

— Чистая прибыль несколько лет колебалась на довольно низком уровне, но в 2020 году сделала качественный скачок вверх, увеличившись до 1,5 млрд рублей. Судя по динамике затрат и выручки, в 2021 году отметка в 2 млрд рублей будет взята. Это безусловный + в копилку достижений компании — Позитив, это не стартап с неясными перспективами продаваемости продукта, а отлаженный бизнес, доказавший способность генерировать прибыль.

Перспективы

Компания в своей презентации оценивает российский рынок кибербеза в 150 млрд рублей и прогнозирует его плавный рост на уровне 15% в ближайшие 5 лет.

При этом “адресуемый” рынок (часть общего рынка кибербеза, на котором у Позитива есть свои продукты) — примерно половина от этого объёма.

Насколько Positive Technologies сможет нарастить своё влияние на рынке?

Важный фактор — персональные американские санкции, под которые компания попала в 2021 году. И они играют в развитии компании двоякую роль:

с одной стороны, это закрывает Позитиву на 100% доступ на западноевропейский и американский рынок (хотя, не будь санкций — насколько бы он был открыт в столь чувствительной сфере — тоже вопрос)

с другой — ставят однозначный “знак качества” в глазах отечественных покупателей и привязывает к компании якорных клиентов. А надо понимать, что окологосударственные образования с критической инфраструктурой — это не те ребята, которые будут быстро и проворно менять поставщика столь чувствительных услуг.

Полагаю, что компания продолжит несколько ближайших лет расти опережающими темпами, но ниша её ограничена, и в дальнейшем рост сохранится на уровне расширения самого рынка, т.е. нормализуется на тех же 15% в год. Цель Компании по выручке в 2025 году на уровне 30-35 млрд представляется мне довольно амбициозной.

Опосредовано, об этом говорит и то, что Позитив начал платить дивиденды, что не типично для технологической компании в стадии бурного роста. Вероятно, менеджмент трезво оценивает мир вокруг и понимает, что рынок не бесконечен.

Но вообще-то говоря, дивиденды — это хорошо. Positive принял довольно внятную и прозрачную дивидендную политику, где размер дивов ставится в зависимость от FCF.

Это явный шаг навстречу миноритариям перед публичностью: “Ребята, мы жадничать не собираемся, вот таковы правила игры”. Такое решение компании розничным акционерам можно только приветствовать.

Оценка

В силу указанных выше обстоятельств, сравнивать с классическими техами, стремящимися к экспансии на весь мир, довольно сложно. Но лучших бэнчмарков у нас нет. Предлагаю, пройтись по классическому EV/EBITDA:

Яндекс — 74

Check Point — 14

Qualys — 40

Fortinet — 77

Palo Alto Networks — (743)

CrowdStrike — (684)

Okta — (72)

CyberArk Software — (176)

Что хотелось бы проиллюстрировать списком выше?

Никакого бэнчмарка для такого бизнеса не существует =)

Цена, по которой текущие акционеры начали продавать бумаги на на размещении, началась с 700 рублей, но эти заявки смели как горячие пирожки в первую секунду торгов в пятницу 17 декабря. За первую неделю торгов акция сходила в район 1200 рублей, сейчас начинает закрепляться в диапазоне 900-1000 рублей, что соответствует капитализации 55-60 млрд рублей.

Такая цена делает мультипликаторы компании довольно высокими, но находящимися в рамках разумного. Если верите в дальнейший уверенный рост, то точно стоит присмотреться.

Что в итоге

У Позитива есть “экономический ров” по завету Уоррена Баффета — уникальный продукт и наработанная экспертиза в отрасли, в которую просто так не зайти.

Есть растущий отечественный рынок с довольно прогнозируемыми темпами развития

Есть административные ограничения на масштабирование деятельности

Амбициозные планы, которые высоки, но при должном качестве управления компании могут быть реализованы

Считаю, что компания как минимум достойна того, чтобы глубоко её проанализировать на предмет включения в свой портфель.

P.S. Пытался взять на размещении по 700, но куда там, все заявки скушали проклятые роботы =)

P.P.S. С размещения держу бонды Позитива, веруя в платёжеспособность по долгам =)

Главная особенность такого размещения: новые акции не эмитируются, никаких road-show и переговоров с фондами для формирования книги заявок не проводится. Просто в один прекрасный день биржа допускает бумаги к торгам, и текущие акционеры (а это около 1500 сотрудников Positive Technologies) могут их продать на организованном рынке, а любой желающий купить.

Такой выход на биржу выглядит очень благородно — никто “не окэшивается об участников IPO”, нет обычно предшествующей IPO допэмиссии, размывающей долю текущих акционеров.

Но прямой листинг несёт в себе и большой риск — доля free-float не регулируется, ибо у текущих акционеров нет обязанности продавать свои акции, и это может привести к серьёзной волатильности бумаги, пока рынок не определит её справедливую цену.

Так а какая она — справедливая цена Positive Technologies?

Финансовая отчётность

Перед “выходом в свет” Компания впервые раскрыла свою МСФО-отчётность за 2018-2020 годы, а также представила результаты за 9М 2021.

Сразу отметим, что бизнес компании “сезонный”: большое количество клиентов — гос и квази-гос структуры, поэтому основная выручка приходится на 4 квартал, в силу особенностей бюджетного процесса в Российской Федерации.

Итак, что мы имеем:

— Выручка уверенно растёт со средним CAGR 35% в год. Если предположить, что на 4Q 2021 придётся такая же доля годовой выручки, как и в 4Q 2020, то общие продажи в текущем году будут около 7 млрд. рублей

— Компания сохраняет сумасшедшую валовую рентабельность на уровне 85-90%. А учитывая, что существенную долю в себестоимости составляет амортизация НМА, которая в процентном соотношении наверняка будет сокращаться с ростом бизнеса, и умеренными затратами на R&D, компания выглядит супер-привлекательной кэш-машиной.

— При этом как интерпретировать сам факт умеренного роста затрат на исследования — вопрос дискуссионный. С точки зрения финансов — это безусловное благо. А с точки зрения продукта — big black box: непрофессионалу невозможно оценить, насколько вложения в разработку новых решений важны и нужны для поддержания бизнеса.

— Также обращает на себя динамика роста расходов на заработную плату: за 9 месяцев 2021 года зарплаты “разработчиков” выросли на 23%, в то время, как зарплаты “продажников” прибавили весомые 43%. Такое поведение характерно для зрелых IT-компаний, уверенных в качестве и востребованности своего продукта, и нацеленных больше на расширение рынка сбыта.

— Маркетинговые расходы в целом растут самыми быстрыми темпами из существенных статей затрат, увеличившись за 9 месяцев 2021 года на 75% до 864 млн рублей. Всё это говорит о желании “Позитива” застолбить свою нишу и занять место под солнцем. Наверно, на данном этапе развития компании, такая “политика партии” разумна и оправдана.

— Чистая прибыль несколько лет колебалась на довольно низком уровне, но в 2020 году сделала качественный скачок вверх, увеличившись до 1,5 млрд рублей. Судя по динамике затрат и выручки, в 2021 году отметка в 2 млрд рублей будет взята. Это безусловный + в копилку достижений компании — Позитив, это не стартап с неясными перспективами продаваемости продукта, а отлаженный бизнес, доказавший способность генерировать прибыль.

Перспективы

Компания в своей презентации оценивает российский рынок кибербеза в 150 млрд рублей и прогнозирует его плавный рост на уровне 15% в ближайшие 5 лет.

При этом “адресуемый” рынок (часть общего рынка кибербеза, на котором у Позитива есть свои продукты) — примерно половина от этого объёма.

Насколько Positive Technologies сможет нарастить своё влияние на рынке?

Важный фактор — персональные американские санкции, под которые компания попала в 2021 году. И они играют в развитии компании двоякую роль:

с одной стороны, это закрывает Позитиву на 100% доступ на западноевропейский и американский рынок (хотя, не будь санкций — насколько бы он был открыт в столь чувствительной сфере — тоже вопрос)

с другой — ставят однозначный “знак качества” в глазах отечественных покупателей и привязывает к компании якорных клиентов. А надо понимать, что окологосударственные образования с критической инфраструктурой — это не те ребята, которые будут быстро и проворно менять поставщика столь чувствительных услуг.

Полагаю, что компания продолжит несколько ближайших лет расти опережающими темпами, но ниша её ограничена, и в дальнейшем рост сохранится на уровне расширения самого рынка, т.е. нормализуется на тех же 15% в год. Цель Компании по выручке в 2025 году на уровне 30-35 млрд представляется мне довольно амбициозной.

Опосредовано, об этом говорит и то, что Позитив начал платить дивиденды, что не типично для технологической компании в стадии бурного роста. Вероятно, менеджмент трезво оценивает мир вокруг и понимает, что рынок не бесконечен.

Но вообще-то говоря, дивиденды — это хорошо. Positive принял довольно внятную и прозрачную дивидендную политику, где размер дивов ставится в зависимость от FCF.

Это явный шаг навстречу миноритариям перед публичностью: “Ребята, мы жадничать не собираемся, вот таковы правила игры”. Такое решение компании розничным акционерам можно только приветствовать.

Оценка

В силу указанных выше обстоятельств, сравнивать с классическими техами, стремящимися к экспансии на весь мир, довольно сложно. Но лучших бэнчмарков у нас нет. Предлагаю, пройтись по классическому EV/EBITDA:

Яндекс — 74

Check Point — 14

Qualys — 40

Fortinet — 77

Palo Alto Networks — (743)

CrowdStrike — (684)

Okta — (72)

CyberArk Software — (176)

Что хотелось бы проиллюстрировать списком выше?

Никакого бэнчмарка для такого бизнеса не существует =)

Цена, по которой текущие акционеры начали продавать бумаги на на размещении, началась с 700 рублей, но эти заявки смели как горячие пирожки в первую секунду торгов в пятницу 17 декабря. За первую неделю торгов акция сходила в район 1200 рублей, сейчас начинает закрепляться в диапазоне 900-1000 рублей, что соответствует капитализации 55-60 млрд рублей.

Такая цена делает мультипликаторы компании довольно высокими, но находящимися в рамках разумного. Если верите в дальнейший уверенный рост, то точно стоит присмотреться.

Что в итоге

У Позитива есть “экономический ров” по завету Уоррена Баффета — уникальный продукт и наработанная экспертиза в отрасли, в которую просто так не зайти.

Есть растущий отечественный рынок с довольно прогнозируемыми темпами развития

Есть административные ограничения на масштабирование деятельности

Амбициозные планы, которые высоки, но при должном качестве управления компании могут быть реализованы

Считаю, что компания как минимум достойна того, чтобы глубоко её проанализировать на предмет включения в свой портфель.

P.S. Пытался взять на размещении по 700, но куда там, все заявки скушали проклятые роботы =)

P.P.S. С размещения держу бонды Позитива, веруя в платёжеспособность по долгам =)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба