Сегодня у нас для вас консервативная идея: взять акции производителя продуктов General Mills (NYSE: GIS) в расчете на то, что их накачают инвесторы, ожидающие стабильности в мире, потерявшем всякую стабильность.

Потенциал роста и срок действия: 10% за 14 месяцев без учета дивидендов; 10% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: бизнес компании отличается большой стабильностью и еще она платит щедрые дивиденды.

Как действуем: берем акции сейчас по 65,63 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

GIS производит продукты питания под своими брендами, в основном из муки. Подробно ее бизнес мы разбирали в предыдущей идее по этой компании, так что здесь повторяться не будем.

Для нашей истории важно только, что GIS — это известный производитель продуктов в США, с брендами которого знаком каждый американец.

Бренды General Mills. Источник: презентация компании, слайд 13

Аргументы в пользу компании

«Эта зима будет холодной и не закончится никогда». В предыдущем издании этой идеи, вышедшем в марте 2020, мы ориентировались на сезонные факторы. Тогда казалось, что коронакризис — это ненадолго, и мы рассчитывали заработать на этих акциях за несколько месяцев на сезонных закупках американцев на время карантина — и так оно и вышло.

Но теперь становится ясно, что пандемия не закончится никогда и на Западе происходит постепенная примитивизация потребления: люди все меньше тратятся на «высокое» потребление вроде поездок, дорогих подарков и все больше — на такие простые вещи, как еда.

В этих условиях в наиболее выигрышном положении оказываются известные продуктовые бренды, которые обладают большой узнаваемостью среди населения и могут надеяться на стабильность продаж. Вероятно, что в акции GIS набьются те инвесторы, которые хотят стабильности, а таких очень много. Благо у GIS невысокий P / E — 18,09, более-менее стабильная высокая итоговая маржа — 12—13% от выручки — и крупные дивиденды. Компания платит 2,04 $ на акцию в год, что дает примерно 3,1% годовых — огромные деньги по нынешним меркам.

GIS с учетом перечисленных моментов будет очень долго сохранять свою привлекательность в глазах инвесторов, которые явно оценят стабильный бизнес.

Могут купить. Перечисленные достоинства компании и ее не самая огромная капитализация в 39,79 млрд долларов делают вероятной покупку GIS кем-то крупнее в долгосрочной перспективе.

Что может помешать

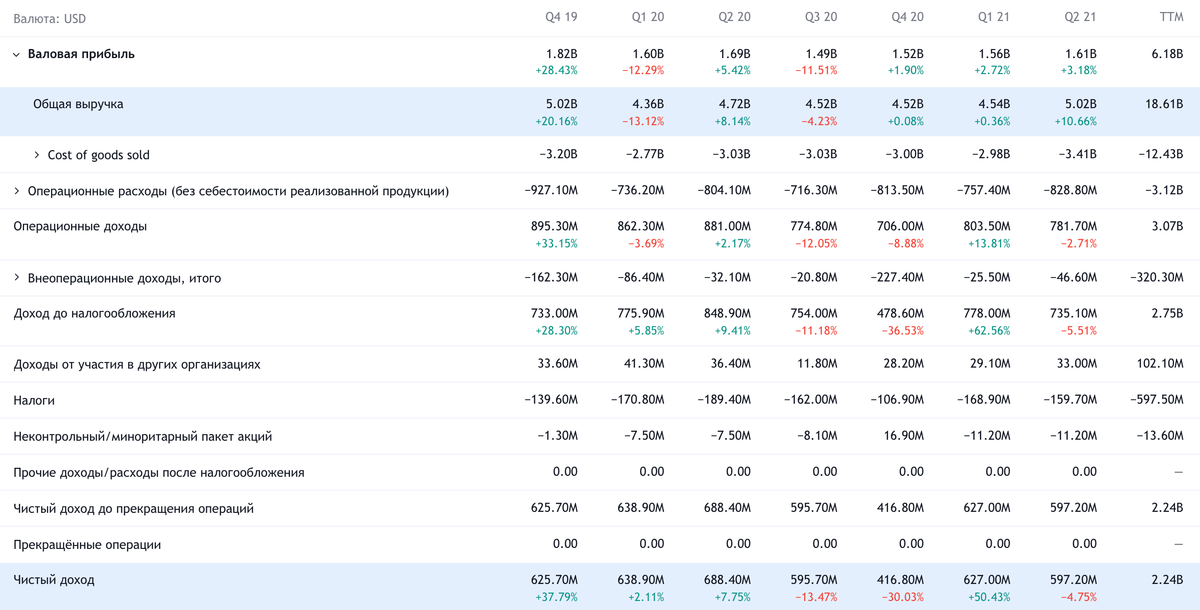

Без сюрпризов, без позитивных тоже. Вышедший позавчера отчет компании за минувший квартал показал рост выручки всего на 6% по сравнению с аналогичным периодом прошлого года. Примерно такие темпы роста финансовых показателей и следует ожидать у компании в будущем.

Не взлетело. В минувшем квартале операционная прибыль компании упала аж на 13% из-за роста стоимости сырья и логистических нарушений. Следует морально готовиться к продолжению этих неприятностей в ближайшие пару кварталов.

Бухгалтерия. Компания тратит на дивиденды 1,248 млрд в год — примерно 55,81% от ее прибыли за минувшие 12 месяцев. При этом у нее огромный объем задолженностей — 22,115 млрд долларов, из которых 7,813 млрд нужно погасить в течение года. На счетах компании не очень много денег — 1,021 млрд, еще есть 1,766 млрд задолженностей контрагентов. Так что дивиденды могут и порезать в случае необходимости, особенно если издержки компании будут расти.

Что в итоге

Берем акции сейчас по 65,63 $. А дальше есть два варианта:

держим до 72,5 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

держим акции 10 лет и получаем дивиденды.

И все же посматривайте раздел новостей на сайте компании: львиная доля привлекательности этих акций базируется на дивидендной доходности, так что если выплаты порежут, то акции упадут. Но если эти новости появятся до открытия рынка в США, то у нас будет возможность продать акции General Mills на «СПб-бирже» до того, как инвесторы отреагируют на эти скорбные вести.

Потенциал роста и срок действия: 10% за 14 месяцев без учета дивидендов; 10% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: бизнес компании отличается большой стабильностью и еще она платит щедрые дивиденды.

Как действуем: берем акции сейчас по 65,63 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

GIS производит продукты питания под своими брендами, в основном из муки. Подробно ее бизнес мы разбирали в предыдущей идее по этой компании, так что здесь повторяться не будем.

Для нашей истории важно только, что GIS — это известный производитель продуктов в США, с брендами которого знаком каждый американец.

Бренды General Mills. Источник: презентация компании, слайд 13

Аргументы в пользу компании

«Эта зима будет холодной и не закончится никогда». В предыдущем издании этой идеи, вышедшем в марте 2020, мы ориентировались на сезонные факторы. Тогда казалось, что коронакризис — это ненадолго, и мы рассчитывали заработать на этих акциях за несколько месяцев на сезонных закупках американцев на время карантина — и так оно и вышло.

Но теперь становится ясно, что пандемия не закончится никогда и на Западе происходит постепенная примитивизация потребления: люди все меньше тратятся на «высокое» потребление вроде поездок, дорогих подарков и все больше — на такие простые вещи, как еда.

В этих условиях в наиболее выигрышном положении оказываются известные продуктовые бренды, которые обладают большой узнаваемостью среди населения и могут надеяться на стабильность продаж. Вероятно, что в акции GIS набьются те инвесторы, которые хотят стабильности, а таких очень много. Благо у GIS невысокий P / E — 18,09, более-менее стабильная высокая итоговая маржа — 12—13% от выручки — и крупные дивиденды. Компания платит 2,04 $ на акцию в год, что дает примерно 3,1% годовых — огромные деньги по нынешним меркам.

GIS с учетом перечисленных моментов будет очень долго сохранять свою привлекательность в глазах инвесторов, которые явно оценят стабильный бизнес.

Могут купить. Перечисленные достоинства компании и ее не самая огромная капитализация в 39,79 млрд долларов делают вероятной покупку GIS кем-то крупнее в долгосрочной перспективе.

Что может помешать

Без сюрпризов, без позитивных тоже. Вышедший позавчера отчет компании за минувший квартал показал рост выручки всего на 6% по сравнению с аналогичным периодом прошлого года. Примерно такие темпы роста финансовых показателей и следует ожидать у компании в будущем.

Не взлетело. В минувшем квартале операционная прибыль компании упала аж на 13% из-за роста стоимости сырья и логистических нарушений. Следует морально готовиться к продолжению этих неприятностей в ближайшие пару кварталов.

Бухгалтерия. Компания тратит на дивиденды 1,248 млрд в год — примерно 55,81% от ее прибыли за минувшие 12 месяцев. При этом у нее огромный объем задолженностей — 22,115 млрд долларов, из которых 7,813 млрд нужно погасить в течение года. На счетах компании не очень много денег — 1,021 млрд, еще есть 1,766 млрд задолженностей контрагентов. Так что дивиденды могут и порезать в случае необходимости, особенно если издержки компании будут расти.

Что в итоге

Берем акции сейчас по 65,63 $. А дальше есть два варианта:

держим до 72,5 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

держим акции 10 лет и получаем дивиденды.

И все же посматривайте раздел новостей на сайте компании: львиная доля привлекательности этих акций базируется на дивидендной доходности, так что если выплаты порежут, то акции упадут. Но если эти новости появятся до открытия рынка в США, то у нас будет возможность продать акции General Mills на «СПб-бирже» до того, как инвесторы отреагируют на эти скорбные вести.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба