Сегодня у нас крайне спекулятивная идея: взять акции израильской платформы онлайн-коммерции Global-E Online (NASDAQ: GLBE), дабы заработать на спекулятивном росте этих акций после их недавнего падения.

Потенциал роста и срок действия: 33% за 2 года; 9% годовых в течение 15 лет.

Почему акции могут вырасти: шумиха вокруг сектора онлайн-коммерции будет способствовать росту котировок компаний, работающих в этой сфере.

Как действуем: берем акции сейчас по 58,55 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

GLBE — это платформа в сфере электронной коммерции для предприятий, специализирующаяся на международных посылках. Компаниям, которые ищут возможности продавать свои товары потребителям напрямую, решения GLBE позволяют увеличить конверсию трафика, оптимизировать продажи и логистику.

GLBE только недавно вышла на IPO в США — в мае 2021. Поскольку компания быстрорастущая, то ее регистрационный проспект, отражающий ситуацию по состоянию на конец июня этого года, для нас будет менее полезен, нежели последний квартальный отчет компании, отражающий ситуацию за первые 9 месяцев 2021 года. Поэтому по возможности мы будем ссылаться именно на последний квартальный отчет.

Согласно ему, за последние 9 месяцев выручка компании делилась на следующие сегменты:

Сборы за услуги — 38%. Комиссия компании, которую она собирает с продавцов за продажу товаров с использованием платформы GLBE.

Логистические услуги — 62%. Это работа GLBE по отправке и доставке товара конечному потребителю.

По регионам, где находятся магазины, использующие платформу GLBE, выручка делится так: Великобритания — 47%, США — 29% и страны Европейского союза — 23%.

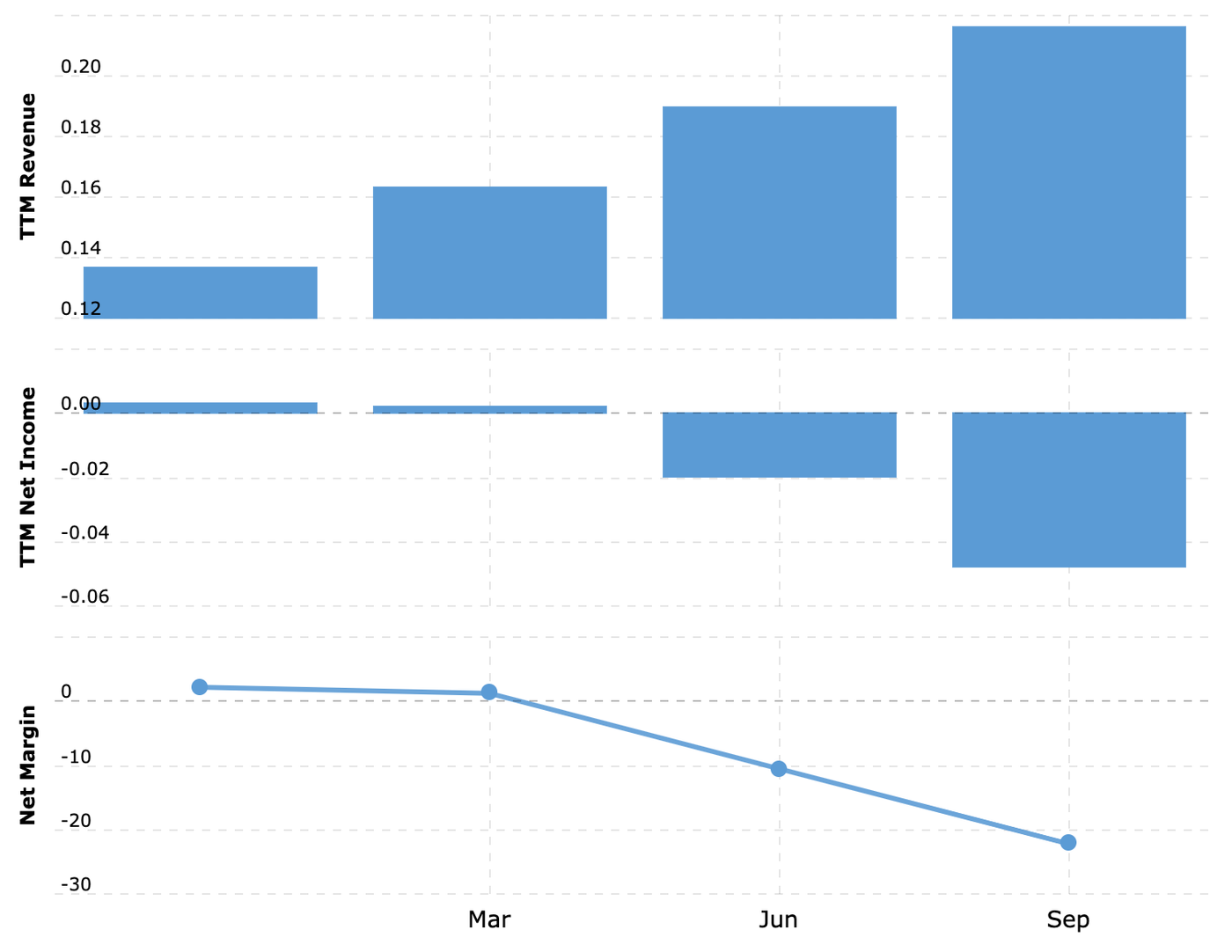

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С сентября 2021 года акции компании сильно упали под весом ее непомерной дороговизны: с 79 до 58,55 $. А значит, мы можем подобрать их в ожидании отскока.

Большая игра. Пока GLBE будут благоприятствовать несколько трендов.

Рост инвестиций в складскую недвижимость на фоне низкой доступности складов в США свидетельствует о росте спроса на решения в сфере онлайн-продаж. Розничные компании Америки будут увеличивать вложения в развитие прямых каналов продаж покупателям своих товаров на фоне постоянной неясности с новыми штаммами и ограничениями — и площадка GLBE позволит им отладить эти процессы.

Новая волна карантинных запретов в Старом Свете заставит местные магазины в массовом порядке развивать онлайн-продажи, что тоже означает позитив для GLBE, ведь основные деньги компания делает на продавцах из Великобритании и стран ЕС.

Оба тренда можно считать достаточно долгосрочными — потому что пандемия не закончится никогда. Хотя также нужно понимать, что здесь будут иногда откаты, вызванные периодическим улучшением эпидемиологической обстановки.

GLBE удобна большинству розничных брендов благодаря хорошему, умному движку, на котором функционирует ее платформа: на основе машинного обучения изучаются потребительские привычки больших масс покупателей, что позволяет эффективнее вести маркетинг.

А еще она широко представлена в мире: компания работает в 170 странах, — а магазин конкретного торговца обычно ограничен опциями доставки в значительно меньшем количестве стран. Поэтому я думаю, что небольшие, средние и некоторые крупные бренды будут все активнее использовать GLBE в обход той же Amazon, которая печально известна тем, что конкурирует с собственными же клиентами-продавцами.

Перспективно. У компании не самая большая капитализация в 8,62 млрд долларов, так что ее котировки вполне могут накачать массы розничных инвесторов. К тому же вполне возможна ее покупка кем-то крупнее.

Что может помешать

Безумная цена. У компании ненормальный P / S: даже после падения акций она стоит как примерно 43 ее годовых выручки. При этом она убыточная. А это гарантирует волатильность этих акций, особенно на фоне повышения ставок ФРС и подорожания кредитов.

Куча конкурентов и другие проблемы. В этой же нише — организация трансграничных онлайн-продаж — работает куча других компаний. Например, ON24, BigCommerce и Borderfree. И то, что они есть на рынке, не позволит GLBE нарастить маржу.

При этом нынешний рост логистических расходов по всему миру грозит все большим ухудшением ситуации с убыточностью GLBE. Так что нужно быть морально готовыми к банкротству этой компании — тем более что ей также придется конкурировать с такими гигантами, как Alibaba и Amazon, которые благодаря своим бездонным карманам могут позволить себе вести «войну на истощение» с GLBE и поставить ее на грань банкротства, чтобы потом купить по дешевке.

Не так быстро. Недавно зафиксированное падение темпов продаж в онлайн-рознице в США было вызвано временным улучшением эпидемиологической ситуации. И хотя в долгосрочной перспективе такие улучшения будут выглядеть как редкие праздники, периодический спад онлайн-продаж и рост офлайн-активности в рознице будут негативно сказываться на отчетности GLBE.

Не думаю, что редкие моменты улучшения эпидемиологической ситуации похоронят ее бизнес, ведь онлайн-розница росла и до пандемии, но это может затормозить рост ее выручки. А учитывая гигантский P / S компании, инвесторы рассчитывают, что у GLBE темпы роста выручки будут не только не снижаться, но и даже расти. Разочарование же инвесторов может очень больно ударить по этим переоцененным акциям.

Каинова печать в паспорте. Компания израильская, с персоналом и активами в основном в Израиле. А значит, есть риски блокады акций компании ESG-инвесторами в случае, если тлеющий конфликт между Израилем и палестинцами разгорится с новой силой.

Что в итоге

Можно взять акции сейчас по 58,55 $. Я думаю, что в течение следующих двух лет они снова вернутся к уровню 79 $, которые за них просили еще в сентябре.

Также есть вариант держать эти акции 15 лет. Не думаю, что из компании за это время вырастет убийца Amazon, но, скорее всего, ее кто-то купит, исполнив мечту всех убыточных стартапов.

Идея эта очень волатильная, так что если не готовы терпеть, что акции будет трясти, то держитесь от них подальше.

Потенциал роста и срок действия: 33% за 2 года; 9% годовых в течение 15 лет.

Почему акции могут вырасти: шумиха вокруг сектора онлайн-коммерции будет способствовать росту котировок компаний, работающих в этой сфере.

Как действуем: берем акции сейчас по 58,55 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

GLBE — это платформа в сфере электронной коммерции для предприятий, специализирующаяся на международных посылках. Компаниям, которые ищут возможности продавать свои товары потребителям напрямую, решения GLBE позволяют увеличить конверсию трафика, оптимизировать продажи и логистику.

GLBE только недавно вышла на IPO в США — в мае 2021. Поскольку компания быстрорастущая, то ее регистрационный проспект, отражающий ситуацию по состоянию на конец июня этого года, для нас будет менее полезен, нежели последний квартальный отчет компании, отражающий ситуацию за первые 9 месяцев 2021 года. Поэтому по возможности мы будем ссылаться именно на последний квартальный отчет.

Согласно ему, за последние 9 месяцев выручка компании делилась на следующие сегменты:

Сборы за услуги — 38%. Комиссия компании, которую она собирает с продавцов за продажу товаров с использованием платформы GLBE.

Логистические услуги — 62%. Это работа GLBE по отправке и доставке товара конечному потребителю.

По регионам, где находятся магазины, использующие платформу GLBE, выручка делится так: Великобритания — 47%, США — 29% и страны Европейского союза — 23%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С сентября 2021 года акции компании сильно упали под весом ее непомерной дороговизны: с 79 до 58,55 $. А значит, мы можем подобрать их в ожидании отскока.

Большая игра. Пока GLBE будут благоприятствовать несколько трендов.

Рост инвестиций в складскую недвижимость на фоне низкой доступности складов в США свидетельствует о росте спроса на решения в сфере онлайн-продаж. Розничные компании Америки будут увеличивать вложения в развитие прямых каналов продаж покупателям своих товаров на фоне постоянной неясности с новыми штаммами и ограничениями — и площадка GLBE позволит им отладить эти процессы.

Новая волна карантинных запретов в Старом Свете заставит местные магазины в массовом порядке развивать онлайн-продажи, что тоже означает позитив для GLBE, ведь основные деньги компания делает на продавцах из Великобритании и стран ЕС.

Оба тренда можно считать достаточно долгосрочными — потому что пандемия не закончится никогда. Хотя также нужно понимать, что здесь будут иногда откаты, вызванные периодическим улучшением эпидемиологической обстановки.

GLBE удобна большинству розничных брендов благодаря хорошему, умному движку, на котором функционирует ее платформа: на основе машинного обучения изучаются потребительские привычки больших масс покупателей, что позволяет эффективнее вести маркетинг.

А еще она широко представлена в мире: компания работает в 170 странах, — а магазин конкретного торговца обычно ограничен опциями доставки в значительно меньшем количестве стран. Поэтому я думаю, что небольшие, средние и некоторые крупные бренды будут все активнее использовать GLBE в обход той же Amazon, которая печально известна тем, что конкурирует с собственными же клиентами-продавцами.

Перспективно. У компании не самая большая капитализация в 8,62 млрд долларов, так что ее котировки вполне могут накачать массы розничных инвесторов. К тому же вполне возможна ее покупка кем-то крупнее.

Что может помешать

Безумная цена. У компании ненормальный P / S: даже после падения акций она стоит как примерно 43 ее годовых выручки. При этом она убыточная. А это гарантирует волатильность этих акций, особенно на фоне повышения ставок ФРС и подорожания кредитов.

Куча конкурентов и другие проблемы. В этой же нише — организация трансграничных онлайн-продаж — работает куча других компаний. Например, ON24, BigCommerce и Borderfree. И то, что они есть на рынке, не позволит GLBE нарастить маржу.

При этом нынешний рост логистических расходов по всему миру грозит все большим ухудшением ситуации с убыточностью GLBE. Так что нужно быть морально готовыми к банкротству этой компании — тем более что ей также придется конкурировать с такими гигантами, как Alibaba и Amazon, которые благодаря своим бездонным карманам могут позволить себе вести «войну на истощение» с GLBE и поставить ее на грань банкротства, чтобы потом купить по дешевке.

Не так быстро. Недавно зафиксированное падение темпов продаж в онлайн-рознице в США было вызвано временным улучшением эпидемиологической ситуации. И хотя в долгосрочной перспективе такие улучшения будут выглядеть как редкие праздники, периодический спад онлайн-продаж и рост офлайн-активности в рознице будут негативно сказываться на отчетности GLBE.

Не думаю, что редкие моменты улучшения эпидемиологической ситуации похоронят ее бизнес, ведь онлайн-розница росла и до пандемии, но это может затормозить рост ее выручки. А учитывая гигантский P / S компании, инвесторы рассчитывают, что у GLBE темпы роста выручки будут не только не снижаться, но и даже расти. Разочарование же инвесторов может очень больно ударить по этим переоцененным акциям.

Каинова печать в паспорте. Компания израильская, с персоналом и активами в основном в Израиле. А значит, есть риски блокады акций компании ESG-инвесторами в случае, если тлеющий конфликт между Израилем и палестинцами разгорится с новой силой.

Что в итоге

Можно взять акции сейчас по 58,55 $. Я думаю, что в течение следующих двух лет они снова вернутся к уровню 79 $, которые за них просили еще в сентябре.

Также есть вариант держать эти акции 15 лет. Не думаю, что из компании за это время вырастет убийца Amazon, но, скорее всего, ее кто-то купит, исполнив мечту всех убыточных стартапов.

Идея эта очень волатильная, так что если не готовы терпеть, что акции будет трясти, то держитесь от них подальше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба