Компания United Medical Group — кипрская компания, депозитарные расписки которой начали торговаться в середине лета 2021 года на Московской бирже. Пока — это один из самых удачных примеров по динамике цены относительно прочих «новичков» нашего рынка. Недавно вышло сразу два интервью с менеджментом компании о их стратегии и нюансах деятельности.

Первое у ВТБ с представителями IR-департамента и финансовым директором.

А спустя неделю у Тимофея Мартынова вышло интервью с генеральным директором и представителем IR-департамента.

Частная медицина и роль EMC

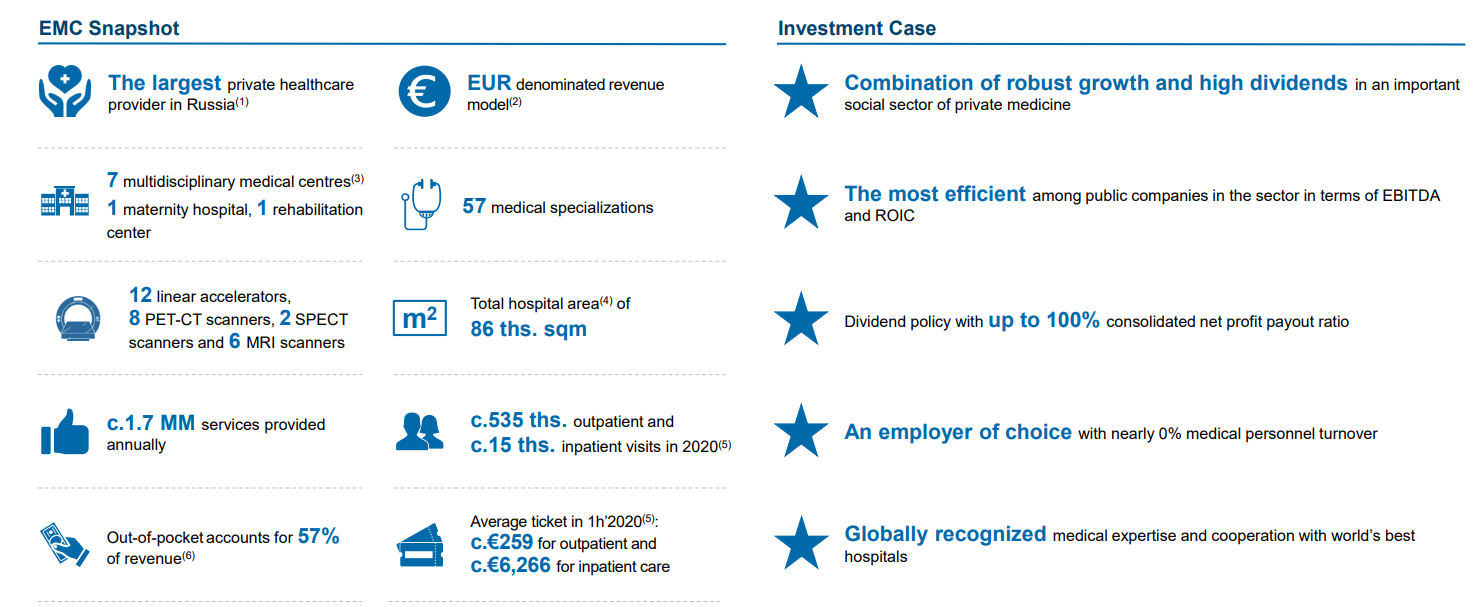

EMC — провайдер медицинских услуг премиум-класса. Компания работает в 57 специализациях. Услуги оказываются через 7 медицинских центров, роддом, реабилитационный центр и гериатрический центр. У Тимофея это было обозначено, как медицина полного жизненного цикла: от рождения до пожилого возраста, когда необходим уход.

Собственные клиники расположены в центре Москвы для удобной логистики относительного всей группы.

Выручка компании номинирована в евро. Здесь необходимо уточнение, что клиенты платят в рублях, но ценообразование проходит в евро. У этого явления две главных причины: компания зарегистрирована на Кипре (United Medical Group), а во вторых большая часть затрат проходит в валюте. У компании много современного оборудования, например хирургические аппараты Da Vinci. (популярность аппарата, помимо положительных отзывов от хирургов, можно выразить в том, что выручка компании-производителя 4,4 млрд долларов, а капитализация 120 млрд долларов).

Основные драйверы роста выручки

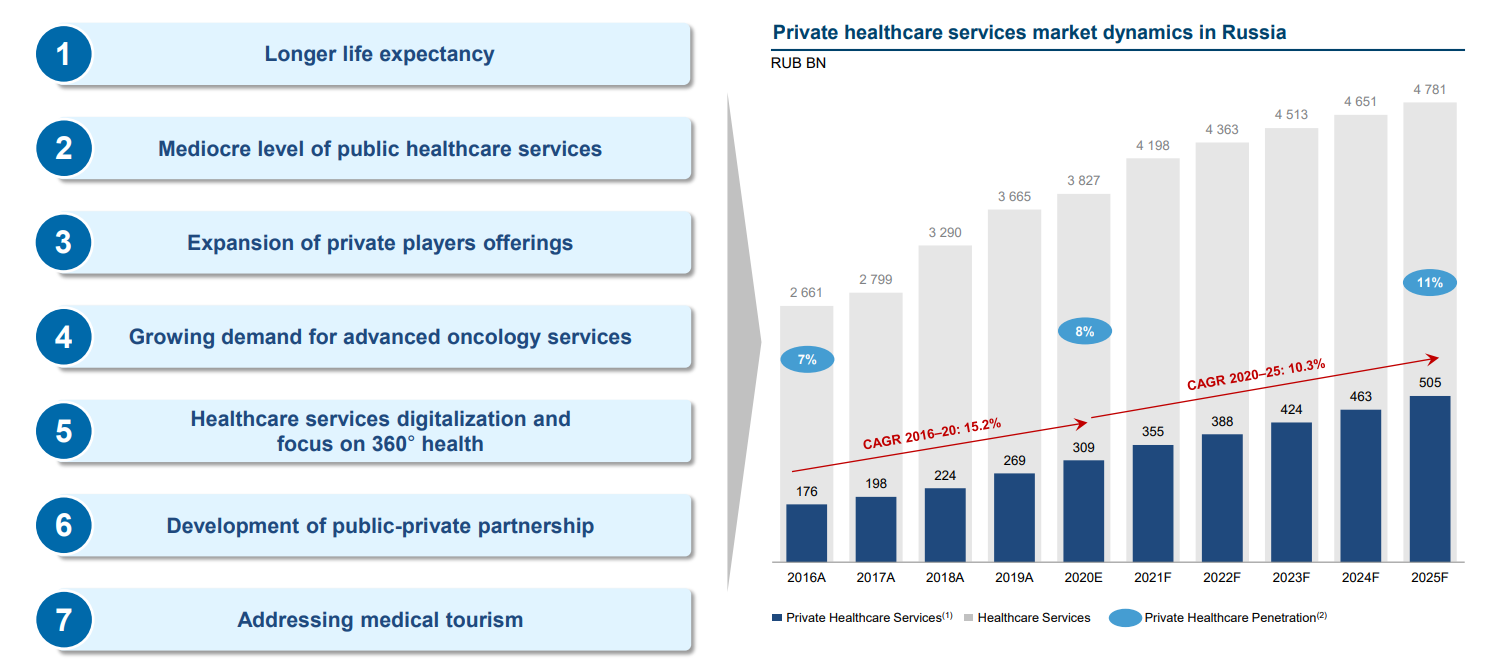

1) Недостаточный уровень государственного здравоохранения.

2) Рост продолжительности жизни. В старости как правило у человека выше уровень заработка, но и болеет чаще.

3) Новые методы лечения. Частные клиники более гибкие к изменениям и новым медицинским трендам.

4) Улучшение диагностики онкологии. Возможность выявления онкологии на ранних стадиях.

Главное преимущество компании — сотрудники, врачи — это часть бренда. В EMC работают 800 врачей, 65% из них с опытом более 10 лет, есть также много иностранных сотрудников. Во время чемпионата мира по футболу был приток иностранных пациентов, хотя партнером была другая клиника. Большой набор языков на котором врачи разговаривают (русский — часть законодательного требования, поэтому на нем все говорят). У большинства врачей собственные методики. У врачебного персонала текучесть кадров менее 1%. EMC по опросам студентов — самое желаемое место работы. Зарплата заведующего отделения может составлять 2 млн рублей в месяц. Врачи также имеют мотивацию работать больше, так как имеют процент от стоимости услуг.

Кроме оказания частных услуг, EMC также участвует в партнерских проектах с правительством Москвы. В 2020 году открылся онкологический центр на базе городской больнице №63. Есть также схожий проект в Коломне, который также запустили в 2020 году. В 3-ем квартале был запущен проект МОНИКИ, где EMC арендует часть помещений, а также вложит 1 млрд рублей в модернизацию. Такой формат деятельности — это возможность государства закрыть вопрос по ряду сегментов здравоохранения. Не инвестировать в них, а покупать услуги.

Позиционирование

Высокая цена и премиальный сегмент — это не совсем верная характеристика компании. Есть два типа медицины: качественная и с компромиссами.

EMC позиционирует себя как «медицина без компромиссов». Менеджмент не считает прочие российские клиники своими конкурентами. Главный их конкурент — это иностранные частные клиники. То есть основная задача — чтобы люди лечились внутри страны. В кейсе Олега Тинькова ему поставили диагноз лейкемия в EMC 2 года назад, но лечение он проходил заграницей. Андрей Яновский отметил, что за два года они значительно продвинулись и скоро этот сегмент лечения лейкемии также будет закрыт. По словам Андрея медицинский туризм — приблизительно 1 млрд евро в год. Качество большинства иностранных конкурентов сомнительно, при этом цены выше. EMC имеет полную сертификацию JCI— единственный пример в России (у некоторых конкурентов есть сертификат отдельного направления). В лечении онкозаболеваний необходимы периодические визиты, поэтому конечный ценник лечения в иностранных клиниках способен «раздуваться».

Основные конкуренты: Германия, Израиль, Юго-Восточная Азия (Сингапур).

У компании есть также поток иностранных пациентов. По словам Яновского уровень цен они воспринимают нормально. Есть нюансы со страховыми компаниями, 24% выручки идет от них. Компания иногда помогает вести переговоры со страховыми, чтобы доказать, что пациенту необходимо конкретный вид лечения.

Эффективность

На мой взгляд — это одна из самых интересных частей в интервью, потому что разворачивает представление о компании.

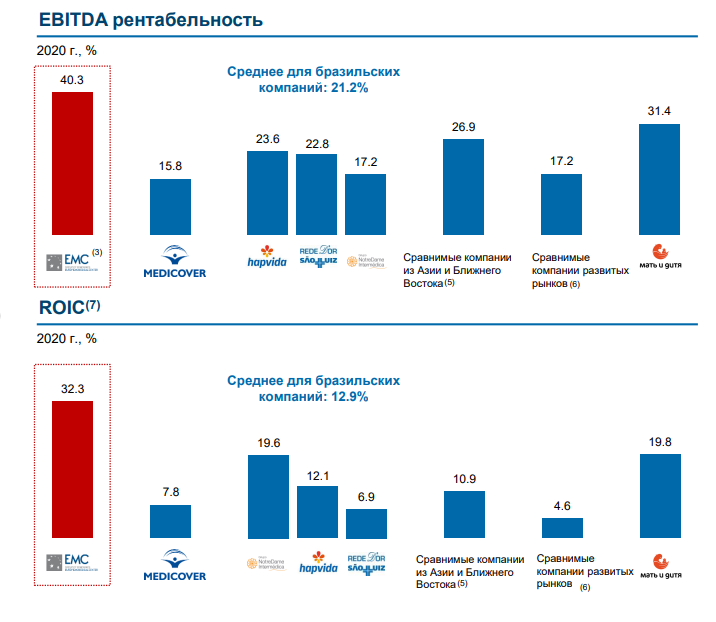

EMC — одна из самых высокорентабельных клиник в мире. При этом в интервью сказали, что считать это следствием высоких цен нельзя. Речь об эффективности, потому что у многих иностранных конкурентов цены выше, но рентабельность все равно ниже. Про уровень зарплат говорить не приходится, потому что много врачей иностранцев, а самое желаемое место работы у студентов не потому, что здесь хорошо кормят.

Так как медицина «без компромиссов» — главная задача не снизить затраты, а оптимизировать процессы и сделать их эффективными. По словам финансового директора урезание затрат возвращается в расходы. Он также отметил, что медицина — это вечная отрасль, и здесь любая компания способна иметь такую же рентабельность.

У компании модель высоких затрат: недвижимость в центре Москвы, импортное оборудование и препараты, лучшие врачи с международным опытом. Во многом из-за этой модели ценообразование проходит в евро.

Несколько любопытных примеров и операционных решений для эффективности:

1) Все административные кабинеты находятся за территорией больницы. Для удобства подсчета сколько выручки приходится на метр площади.

2) Практически все услуги отданы на аутсорс. Врачи не занимаются ничем кроме медицины. Даже цветы арендованные и уход за ними — отдельная статья расходов. Чтобы эффективно лечить, необходимо все прочие процессы взять на рынке.

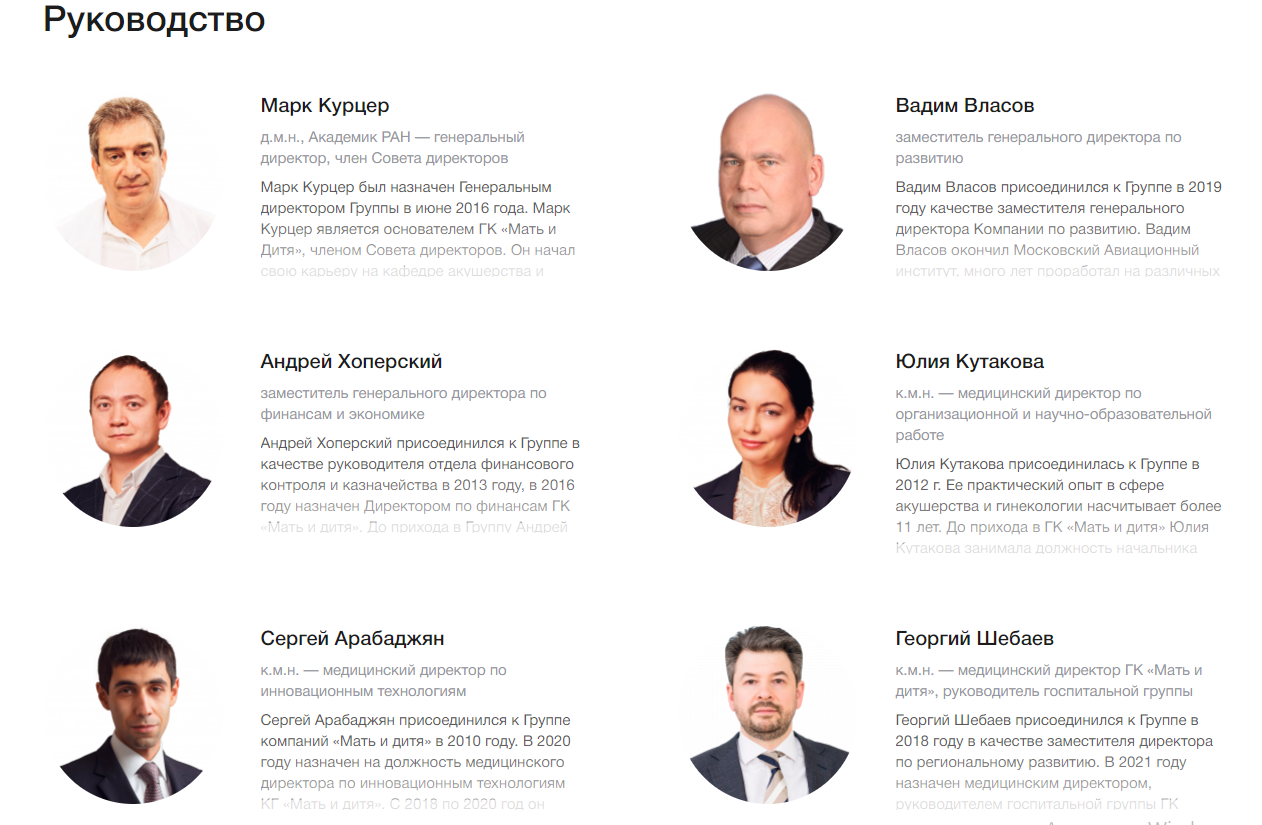

3) В топ-менеджменте 1 человек имеет медицинский опыт. Врачи — лечат, управляющие — управляют. Любопытно, потому что вот так выглядит руководство «Мать и дитя»:

Финансовые показатели и стратегия

Текущая команда менеджеров пришла 6 лет назад, за последние несколько лет эта команда удвоила уровень рентабельности. Проекты, которые компания рассматривает должны иметь ROIC не менее 30% (фактически выходит 32%).

В 2020 году EMC не стал фокусироваться на лечении от коронавируса, создавая на базе клиник ковид-центры («Мать и дитя» сделала так).

Карантин оказал влияние на структуру выручки, но не на ее динамику.

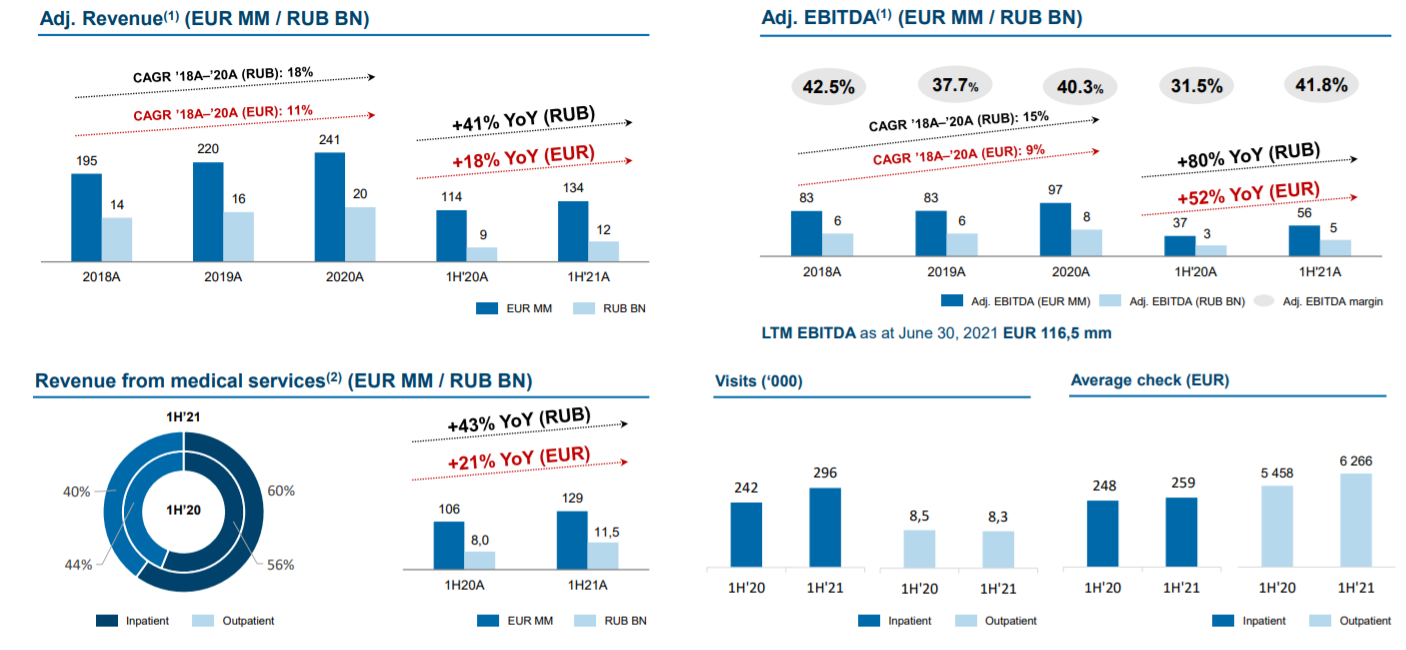

За 9 месяцев динамика выручки чуть замедлилась, до 16,5% в евро.

На 2022 год план показать схожую динамику выручки и сохранить уровень рентабельности. Среднесрочный прогноз выручки «double-digit» (двузначные темпы роста).

Текущий уровень загрузки поликлинического звена составляет 50%, в госпитальном сегменте 56%. Хороший результат для компании — 75%, есть куда расти. В среднесрочной перспективе больших капзатрат не планируется, возможны локальные вложения с привлечением небольшого долга (текущий Net Debt/EBITDA <1). При этом M&A не исключают, но очень высокие требования к рентабельности, поэтому вариантов пока нет.

При этом текущая дивидендная политика предполагает выплату 100% прибыли на дивиденды (сделать больше 100% не планируют). Из-за отсутствия больших проектов — проблем с выплатой такого уровня дивидендов возникать не должно.

«EMC — это зрелая, но растущая компания».

Много в планах посвящено сектору телемедицины и дистанционного лечения. Законодательно пока запрещено давать диагноз, поэтому у компании это проходит как консультация. Возможно ситуация в будущем изменится. Уменьшение времени пребывания в клинике пациента — важный этап трансформации. Например, современный сеанс лучевой терапии проходит 20 минут (много коротких сеансов).

У EMC есть приложение, где есть как возможность записи на прием, так и связаться с врачами. Есть возможность корректировок лечения, если это, например ваш лечащий врач. В приложении есть также возможность работы с дистанционными приборами. Прием такого формата дешевле, но он не бесплатный.

Мой вывод

На IPO основные акционеры продали 44% компании. Снижать долю еще у Игоря Шилова планов нет. Собственник вышел по оценке, которая большому количество частных инвесторов кажется дорогой. Без значительных планов по расширению оно вероятно так и есть. Но команда менеджеров способна достичь результатов и без значительных инвестиций.

Любопытным кажется момент позиционирования, что не совсем корректно сравнивать их с прочими частными клиниками. Рынок у EMC шире и основная задача — захватить поток уходящих денег на лечение заграницей. Отъев треть этого рынка можно увеличить выручку более чем в 2 раза.

На фоне остальных российских частных клиник EMC выделяется своей рентабельностью.

Текущие мультипликаторы P/E = 10; EV/EBITDA = 9,5 — мультипликаторы из разряда хочется дешевле, но дешевле может и не быть.

Смешной комментарий под видео Тимофея. Дмитрий Иванов на видео больше молчал и говорил директор Андрей Яновский.

Первое у ВТБ с представителями IR-департамента и финансовым директором.

А спустя неделю у Тимофея Мартынова вышло интервью с генеральным директором и представителем IR-департамента.

Частная медицина и роль EMC

EMC — провайдер медицинских услуг премиум-класса. Компания работает в 57 специализациях. Услуги оказываются через 7 медицинских центров, роддом, реабилитационный центр и гериатрический центр. У Тимофея это было обозначено, как медицина полного жизненного цикла: от рождения до пожилого возраста, когда необходим уход.

Собственные клиники расположены в центре Москвы для удобной логистики относительного всей группы.

Выручка компании номинирована в евро. Здесь необходимо уточнение, что клиенты платят в рублях, но ценообразование проходит в евро. У этого явления две главных причины: компания зарегистрирована на Кипре (United Medical Group), а во вторых большая часть затрат проходит в валюте. У компании много современного оборудования, например хирургические аппараты Da Vinci. (популярность аппарата, помимо положительных отзывов от хирургов, можно выразить в том, что выручка компании-производителя 4,4 млрд долларов, а капитализация 120 млрд долларов).

Основные драйверы роста выручки

1) Недостаточный уровень государственного здравоохранения.

2) Рост продолжительности жизни. В старости как правило у человека выше уровень заработка, но и болеет чаще.

3) Новые методы лечения. Частные клиники более гибкие к изменениям и новым медицинским трендам.

4) Улучшение диагностики онкологии. Возможность выявления онкологии на ранних стадиях.

Главное преимущество компании — сотрудники, врачи — это часть бренда. В EMC работают 800 врачей, 65% из них с опытом более 10 лет, есть также много иностранных сотрудников. Во время чемпионата мира по футболу был приток иностранных пациентов, хотя партнером была другая клиника. Большой набор языков на котором врачи разговаривают (русский — часть законодательного требования, поэтому на нем все говорят). У большинства врачей собственные методики. У врачебного персонала текучесть кадров менее 1%. EMC по опросам студентов — самое желаемое место работы. Зарплата заведующего отделения может составлять 2 млн рублей в месяц. Врачи также имеют мотивацию работать больше, так как имеют процент от стоимости услуг.

Кроме оказания частных услуг, EMC также участвует в партнерских проектах с правительством Москвы. В 2020 году открылся онкологический центр на базе городской больнице №63. Есть также схожий проект в Коломне, который также запустили в 2020 году. В 3-ем квартале был запущен проект МОНИКИ, где EMC арендует часть помещений, а также вложит 1 млрд рублей в модернизацию. Такой формат деятельности — это возможность государства закрыть вопрос по ряду сегментов здравоохранения. Не инвестировать в них, а покупать услуги.

Позиционирование

Высокая цена и премиальный сегмент — это не совсем верная характеристика компании. Есть два типа медицины: качественная и с компромиссами.

EMC позиционирует себя как «медицина без компромиссов». Менеджмент не считает прочие российские клиники своими конкурентами. Главный их конкурент — это иностранные частные клиники. То есть основная задача — чтобы люди лечились внутри страны. В кейсе Олега Тинькова ему поставили диагноз лейкемия в EMC 2 года назад, но лечение он проходил заграницей. Андрей Яновский отметил, что за два года они значительно продвинулись и скоро этот сегмент лечения лейкемии также будет закрыт. По словам Андрея медицинский туризм — приблизительно 1 млрд евро в год. Качество большинства иностранных конкурентов сомнительно, при этом цены выше. EMC имеет полную сертификацию JCI— единственный пример в России (у некоторых конкурентов есть сертификат отдельного направления). В лечении онкозаболеваний необходимы периодические визиты, поэтому конечный ценник лечения в иностранных клиниках способен «раздуваться».

Основные конкуренты: Германия, Израиль, Юго-Восточная Азия (Сингапур).

У компании есть также поток иностранных пациентов. По словам Яновского уровень цен они воспринимают нормально. Есть нюансы со страховыми компаниями, 24% выручки идет от них. Компания иногда помогает вести переговоры со страховыми, чтобы доказать, что пациенту необходимо конкретный вид лечения.

Эффективность

На мой взгляд — это одна из самых интересных частей в интервью, потому что разворачивает представление о компании.

EMC — одна из самых высокорентабельных клиник в мире. При этом в интервью сказали, что считать это следствием высоких цен нельзя. Речь об эффективности, потому что у многих иностранных конкурентов цены выше, но рентабельность все равно ниже. Про уровень зарплат говорить не приходится, потому что много врачей иностранцев, а самое желаемое место работы у студентов не потому, что здесь хорошо кормят.

Так как медицина «без компромиссов» — главная задача не снизить затраты, а оптимизировать процессы и сделать их эффективными. По словам финансового директора урезание затрат возвращается в расходы. Он также отметил, что медицина — это вечная отрасль, и здесь любая компания способна иметь такую же рентабельность.

У компании модель высоких затрат: недвижимость в центре Москвы, импортное оборудование и препараты, лучшие врачи с международным опытом. Во многом из-за этой модели ценообразование проходит в евро.

Несколько любопытных примеров и операционных решений для эффективности:

1) Все административные кабинеты находятся за территорией больницы. Для удобства подсчета сколько выручки приходится на метр площади.

2) Практически все услуги отданы на аутсорс. Врачи не занимаются ничем кроме медицины. Даже цветы арендованные и уход за ними — отдельная статья расходов. Чтобы эффективно лечить, необходимо все прочие процессы взять на рынке.

3) В топ-менеджменте 1 человек имеет медицинский опыт. Врачи — лечат, управляющие — управляют. Любопытно, потому что вот так выглядит руководство «Мать и дитя»:

Финансовые показатели и стратегия

Текущая команда менеджеров пришла 6 лет назад, за последние несколько лет эта команда удвоила уровень рентабельности. Проекты, которые компания рассматривает должны иметь ROIC не менее 30% (фактически выходит 32%).

В 2020 году EMC не стал фокусироваться на лечении от коронавируса, создавая на базе клиник ковид-центры («Мать и дитя» сделала так).

Карантин оказал влияние на структуру выручки, но не на ее динамику.

За 9 месяцев динамика выручки чуть замедлилась, до 16,5% в евро.

На 2022 год план показать схожую динамику выручки и сохранить уровень рентабельности. Среднесрочный прогноз выручки «double-digit» (двузначные темпы роста).

Текущий уровень загрузки поликлинического звена составляет 50%, в госпитальном сегменте 56%. Хороший результат для компании — 75%, есть куда расти. В среднесрочной перспективе больших капзатрат не планируется, возможны локальные вложения с привлечением небольшого долга (текущий Net Debt/EBITDA <1). При этом M&A не исключают, но очень высокие требования к рентабельности, поэтому вариантов пока нет.

При этом текущая дивидендная политика предполагает выплату 100% прибыли на дивиденды (сделать больше 100% не планируют). Из-за отсутствия больших проектов — проблем с выплатой такого уровня дивидендов возникать не должно.

«EMC — это зрелая, но растущая компания».

Много в планах посвящено сектору телемедицины и дистанционного лечения. Законодательно пока запрещено давать диагноз, поэтому у компании это проходит как консультация. Возможно ситуация в будущем изменится. Уменьшение времени пребывания в клинике пациента — важный этап трансформации. Например, современный сеанс лучевой терапии проходит 20 минут (много коротких сеансов).

У EMC есть приложение, где есть как возможность записи на прием, так и связаться с врачами. Есть возможность корректировок лечения, если это, например ваш лечащий врач. В приложении есть также возможность работы с дистанционными приборами. Прием такого формата дешевле, но он не бесплатный.

Мой вывод

На IPO основные акционеры продали 44% компании. Снижать долю еще у Игоря Шилова планов нет. Собственник вышел по оценке, которая большому количество частных инвесторов кажется дорогой. Без значительных планов по расширению оно вероятно так и есть. Но команда менеджеров способна достичь результатов и без значительных инвестиций.

Любопытным кажется момент позиционирования, что не совсем корректно сравнивать их с прочими частными клиниками. Рынок у EMC шире и основная задача — захватить поток уходящих денег на лечение заграницей. Отъев треть этого рынка можно увеличить выручку более чем в 2 раза.

На фоне остальных российских частных клиник EMC выделяется своей рентабельностью.

Текущие мультипликаторы P/E = 10; EV/EBITDA = 9,5 — мультипликаторы из разряда хочется дешевле, но дешевле может и не быть.

Смешной комментарий под видео Тимофея. Дмитрий Иванов на видео больше молчал и говорил директор Андрей Яновский.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба