11 января 2022 Газпромбанк | Jabil

Jabil — один из крупнейших в мире контрактных производителей в области печатной электроники и оказания обширных производственных услуг. Компания получает большую часть своих доходов от производства компонентов, созданных по спецификациям клиентов и предназначенных для широкого спектра конечных рынков.

Крупнейшие клиенты, основные риски и возможности

Jabil (NYSE: JBL) обслуживает автомобильную промышленность, центры обработки данных, энергетику, мобильную связь и подключенные устройства, оборону и аэрокосмическую промышленность по всему миру. В число крупнейших клиентов входят Amazon, Apple, Cisco, Hewlett Packard, Ingenico Group, JNJ, Ericsson, NetApp, SolarEdge и Tesla.

Первые пять крупных клиентов генерируют около 47% общей выручки компании. Риски компании заключаются в потере доходов в случае ориентации текущих клиентов на собственное производство компонентов или снижение продаж их товаров. К примеру, производственные заказы компонентов для iPhone сегодня формируют около 20% выручки Jabil, поэтому замедление продаж продукции Apple может негативно повлиять на доходы Jabil.

Вместе с тем клиенты-лидеры обладают сильными конкурентными преимуществами и возглавляют целые секторы американской экономики. Продажи и бизнес большинства из них уверенно и стабильно растут годами, поэтому сложно ожидать каких-либо существенных проблем в их будущем. Обратной стороной риска высокой концентрации топовых клиентов являются их высокие темпы роста, позволяющие Jabil увеличивать скорректированную чистую прибыль на акцию средними темпами по 78,5% г/г за последние три года.

Jabil — крупный бизнес, который выигрывает за счет низких издержек. За последние 12 месяцев объем чистых продаж компании составил $30 млрд. Такие компании, как Apple или Amazon, не будут рисковать потерей контрактов на производственные мощности Jabil, пытаясь найти другого производителя за меньшую цену. Кроме того, Jabil — это бизнес с низкой маржинальностью, поэтому прибыль формируется исключительно за счет массового производства. В данном случае низкая маржа Jabil действует как барьер для выхода на рынок новых участников.

Операционные сегменты и структура выручки

Jabil сообщает об операционных сегментах в рамках двух бизнес-единиц: услуги электронного производства (EMS) и услуги диверсифицированного производства (DMS). EMS обслуживает клиентов в автомобильной отрасли, на рынках капитального оборудования, облачных вычислений, сетей и хранилищ, бытовой техники, печати, розничной торговли, на промышленных и оборонных рынках. DMS обслуживает клиентов в сфере здравоохранения, упаковки, мобильной связи и подключенных устройств.

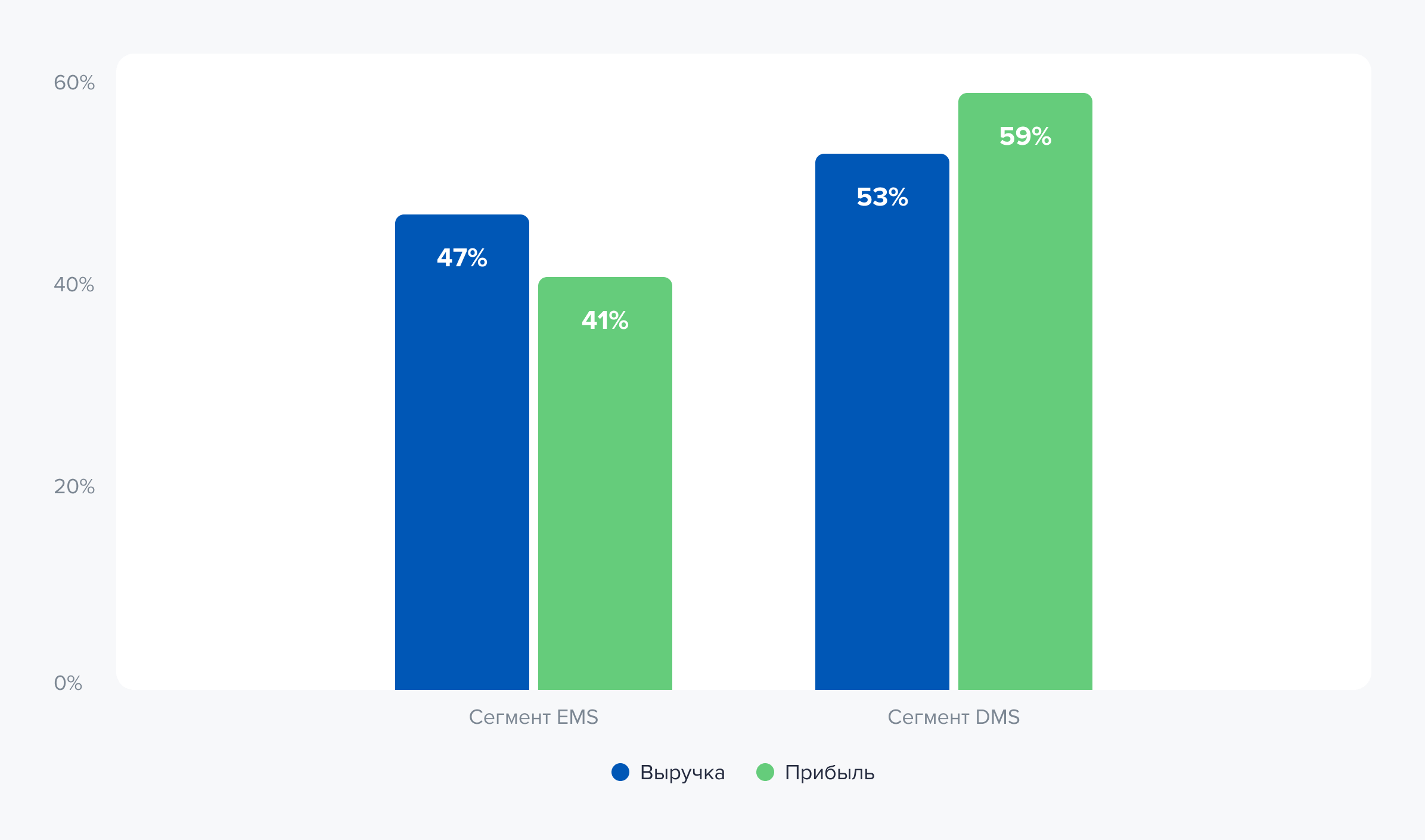

По итогам 2021 финансового года, завершившегося 31 августа, в процентах от общего объема доходов на EMS приходится 47% продаж и 41% доналоговой прибыли, в то время как на DMS — 53% и 59% соответственно. Продажи в Сингапуре, США, Китае и Мексике формируют основной объем выручки Jabil — суммарно около 74%.

Распределение выручки и прибыли до уплаты налогов. Источник данных: аналитический отдел ГПБ Инвестиции

Финансовые результаты и баланс

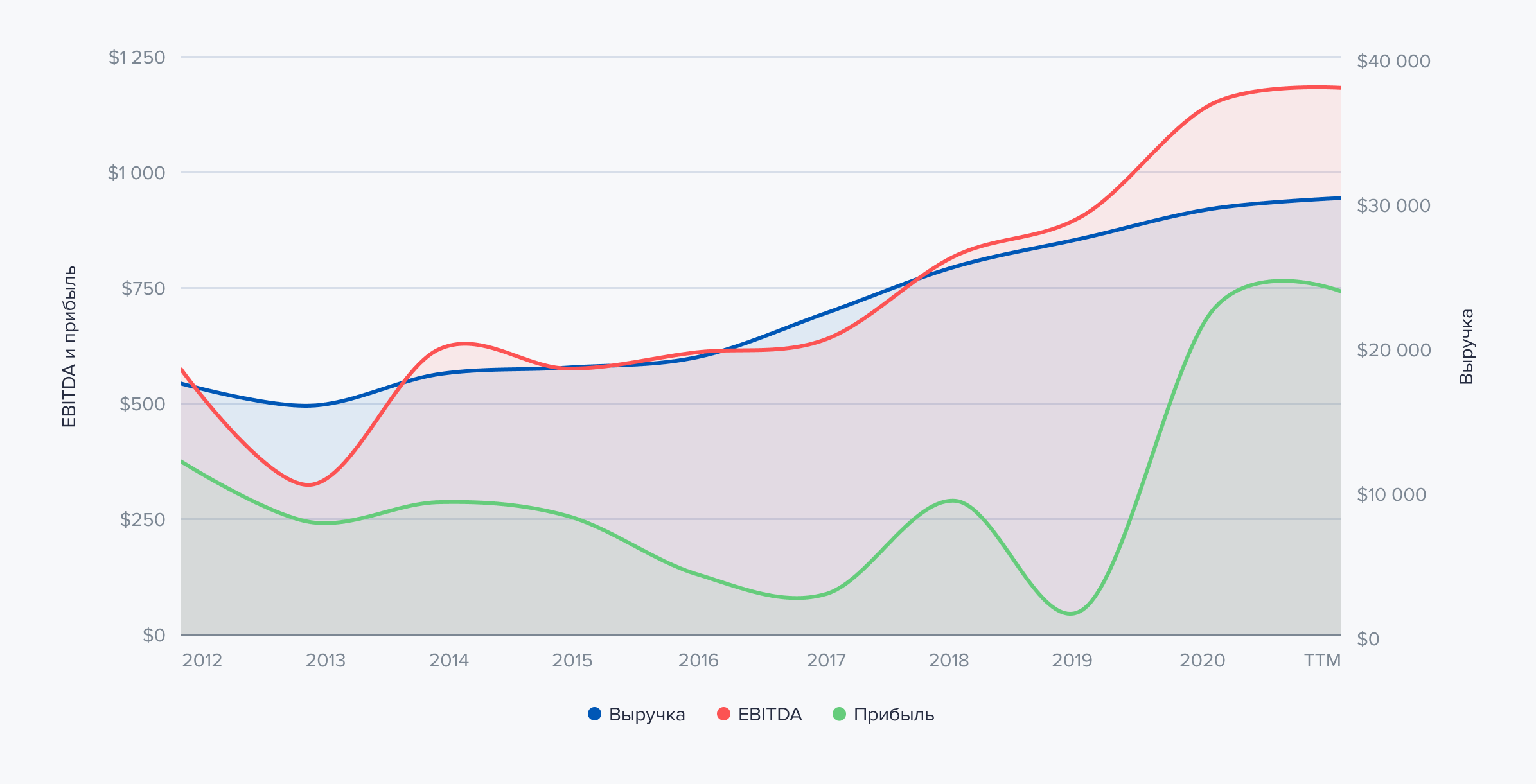

За последние пять лет средние темпы роста выручки компании, а также ее операционной прибыли (EBIT) и скорректированной чистой прибыли на акцию (EPS) составили около 9, 12 и 16% г/г соответственно. Годовая выручка выросла на 7,4% г/г и составила $29,285 млрд, базовая чистая прибыль выросла в 13 раз — с $54 млн до $698 млн, а скорректированная чистая прибыль увеличилась в 2,3 раза и достигла $5,93 на акцию.

Взрывной рост прибыли стал возможен благодаря увеличению операционной рентабельности на 18 пунктов на скорректированной основе. На это повлиял рост объема продаж и повышение эффективности производства. В первом квартале 2022 финансового года, завершившегося 30 ноября, компания продолжила траекторию роста. Выручка выросла на 9,4% — до $8,567 млрд, базовая чистая прибыль на 20% — до $241 млн. Скорректированная чистая прибыль также увеличилась на 20% и достигла $1,92 на акцию.

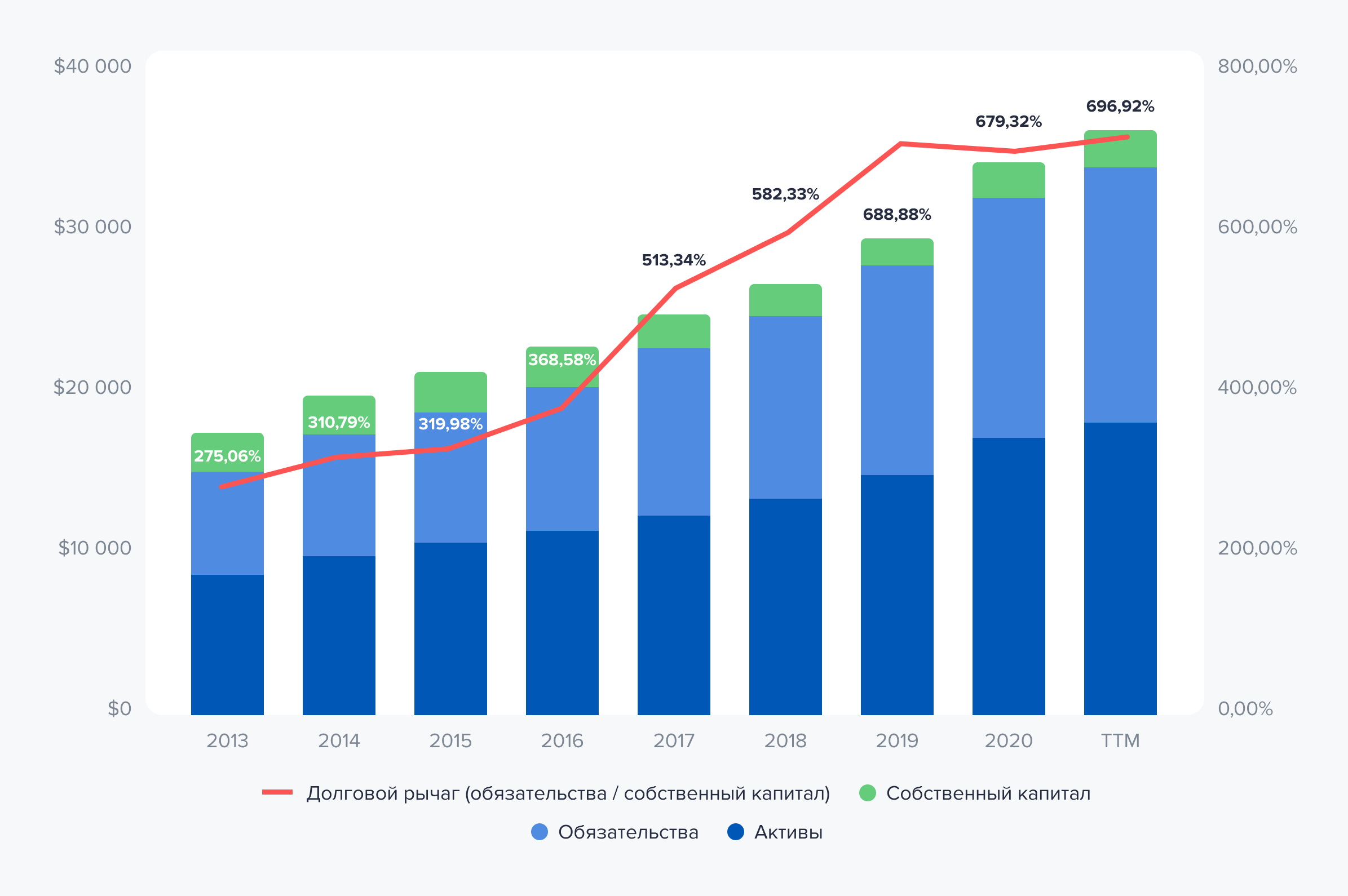

Согласно балансу на 30 ноября 2021 года, общий долг составляет $2,88 млрд. Однако с учетом имеющихся на балансе наличных в размере $1,23 млрд, дебиторской задолженности покупателей в размере $3,92 млрд, а также товарных запасов и контрактных активов в размере $4,68 млрд и $1,13 млрд соответственно, ликвидные оборотные активы более чем в четыре раза превосходят долговые обязательства компании.

Финансовые показатели компании. Источник данных: аналитический отдел ГПБ Инвестиции

Структура баланса компании. Источник данных: аналитический отдел ГПБ Инвестиции

Дивиденды и обратный выкуп акций

Jabil выплачивает небольшие дивиденды в размере $0,08 на акцию, форвардная доходность которых составляет всего 0,45% годовых. Однако компания регулярно выкупает собственные акции с рынка и в последние три года направила на эти цели $1,24 млрд, или 13% от выпущенных акций.

23 июня 2021 года совет директоров компании одобрил программу обратного выкупа акций на $1 млрд сроком действия до 2023 года. Это отражает способность Jabil обеспечивать высокую прибыль и свободный денежный поток. С учетом дивидендных выплат это обеспечит акционерам около 10% годовой доходности на вложенный капитал в 2022 году без учета потенциального роста стоимости акций.

Прогноз компании

Исторически инвесторы опасались вложений в ценные бумаги производителей электроники, поскольку зависимость их доходов от нескольких крупных компаний была огромным риском. Однако в случае с Jabil наличие в списке клиентов крупнейших мировых компаний является ее безусловным конкурентным преимуществом. Их квазимонопольное положение на рынке является главным фактором роста прибыли Jabil. Низкая операционная маржа и низкие издержки компании за счет огромного производственного масштаба практически гарантируют, что ни один из текущих клиентов Jabil не сможет самостоятельно производить детали и компоненты дешевле, чем сегодня платит за их изготовление Jabil.

Текущие прогнозы аналитиков говорят о том, что бизнес и объемы продаж крупнейших клиентов Jabil — таких как Apple, Tesla и Amazon — будут активно расти в течение следующих 5–10 лет. Это может обеспечить долгосрочный рост заказов и прибыли компании. При этом Jabil торгуется с форвардным Р/Е 9,75х — в несколько раз дешевле, чем большинство ее быстрорастущих клиентов. В сочетании с потенциальной 10%-ной доходностью на вложенный капитал за счет обратного выкупа акций и выплаты дивидендов эти факторы могут быть привлекательными для инвестирования в ценные бумаги Jabil на долгосрочный период.

Прогнозная цена акций — $100. Потенциал роста — 40% на горизонте 12–18 месяцев.

Крупнейшие клиенты, основные риски и возможности

Jabil (NYSE: JBL) обслуживает автомобильную промышленность, центры обработки данных, энергетику, мобильную связь и подключенные устройства, оборону и аэрокосмическую промышленность по всему миру. В число крупнейших клиентов входят Amazon, Apple, Cisco, Hewlett Packard, Ingenico Group, JNJ, Ericsson, NetApp, SolarEdge и Tesla.

Первые пять крупных клиентов генерируют около 47% общей выручки компании. Риски компании заключаются в потере доходов в случае ориентации текущих клиентов на собственное производство компонентов или снижение продаж их товаров. К примеру, производственные заказы компонентов для iPhone сегодня формируют около 20% выручки Jabil, поэтому замедление продаж продукции Apple может негативно повлиять на доходы Jabil.

Вместе с тем клиенты-лидеры обладают сильными конкурентными преимуществами и возглавляют целые секторы американской экономики. Продажи и бизнес большинства из них уверенно и стабильно растут годами, поэтому сложно ожидать каких-либо существенных проблем в их будущем. Обратной стороной риска высокой концентрации топовых клиентов являются их высокие темпы роста, позволяющие Jabil увеличивать скорректированную чистую прибыль на акцию средними темпами по 78,5% г/г за последние три года.

Jabil — крупный бизнес, который выигрывает за счет низких издержек. За последние 12 месяцев объем чистых продаж компании составил $30 млрд. Такие компании, как Apple или Amazon, не будут рисковать потерей контрактов на производственные мощности Jabil, пытаясь найти другого производителя за меньшую цену. Кроме того, Jabil — это бизнес с низкой маржинальностью, поэтому прибыль формируется исключительно за счет массового производства. В данном случае низкая маржа Jabil действует как барьер для выхода на рынок новых участников.

Операционные сегменты и структура выручки

Jabil сообщает об операционных сегментах в рамках двух бизнес-единиц: услуги электронного производства (EMS) и услуги диверсифицированного производства (DMS). EMS обслуживает клиентов в автомобильной отрасли, на рынках капитального оборудования, облачных вычислений, сетей и хранилищ, бытовой техники, печати, розничной торговли, на промышленных и оборонных рынках. DMS обслуживает клиентов в сфере здравоохранения, упаковки, мобильной связи и подключенных устройств.

По итогам 2021 финансового года, завершившегося 31 августа, в процентах от общего объема доходов на EMS приходится 47% продаж и 41% доналоговой прибыли, в то время как на DMS — 53% и 59% соответственно. Продажи в Сингапуре, США, Китае и Мексике формируют основной объем выручки Jabil — суммарно около 74%.

Распределение выручки и прибыли до уплаты налогов. Источник данных: аналитический отдел ГПБ Инвестиции

Финансовые результаты и баланс

За последние пять лет средние темпы роста выручки компании, а также ее операционной прибыли (EBIT) и скорректированной чистой прибыли на акцию (EPS) составили около 9, 12 и 16% г/г соответственно. Годовая выручка выросла на 7,4% г/г и составила $29,285 млрд, базовая чистая прибыль выросла в 13 раз — с $54 млн до $698 млн, а скорректированная чистая прибыль увеличилась в 2,3 раза и достигла $5,93 на акцию.

Взрывной рост прибыли стал возможен благодаря увеличению операционной рентабельности на 18 пунктов на скорректированной основе. На это повлиял рост объема продаж и повышение эффективности производства. В первом квартале 2022 финансового года, завершившегося 30 ноября, компания продолжила траекторию роста. Выручка выросла на 9,4% — до $8,567 млрд, базовая чистая прибыль на 20% — до $241 млн. Скорректированная чистая прибыль также увеличилась на 20% и достигла $1,92 на акцию.

Согласно балансу на 30 ноября 2021 года, общий долг составляет $2,88 млрд. Однако с учетом имеющихся на балансе наличных в размере $1,23 млрд, дебиторской задолженности покупателей в размере $3,92 млрд, а также товарных запасов и контрактных активов в размере $4,68 млрд и $1,13 млрд соответственно, ликвидные оборотные активы более чем в четыре раза превосходят долговые обязательства компании.

Финансовые показатели компании. Источник данных: аналитический отдел ГПБ Инвестиции

Структура баланса компании. Источник данных: аналитический отдел ГПБ Инвестиции

Дивиденды и обратный выкуп акций

Jabil выплачивает небольшие дивиденды в размере $0,08 на акцию, форвардная доходность которых составляет всего 0,45% годовых. Однако компания регулярно выкупает собственные акции с рынка и в последние три года направила на эти цели $1,24 млрд, или 13% от выпущенных акций.

23 июня 2021 года совет директоров компании одобрил программу обратного выкупа акций на $1 млрд сроком действия до 2023 года. Это отражает способность Jabil обеспечивать высокую прибыль и свободный денежный поток. С учетом дивидендных выплат это обеспечит акционерам около 10% годовой доходности на вложенный капитал в 2022 году без учета потенциального роста стоимости акций.

Прогноз компании

Исторически инвесторы опасались вложений в ценные бумаги производителей электроники, поскольку зависимость их доходов от нескольких крупных компаний была огромным риском. Однако в случае с Jabil наличие в списке клиентов крупнейших мировых компаний является ее безусловным конкурентным преимуществом. Их квазимонопольное положение на рынке является главным фактором роста прибыли Jabil. Низкая операционная маржа и низкие издержки компании за счет огромного производственного масштаба практически гарантируют, что ни один из текущих клиентов Jabil не сможет самостоятельно производить детали и компоненты дешевле, чем сегодня платит за их изготовление Jabil.

Текущие прогнозы аналитиков говорят о том, что бизнес и объемы продаж крупнейших клиентов Jabil — таких как Apple, Tesla и Amazon — будут активно расти в течение следующих 5–10 лет. Это может обеспечить долгосрочный рост заказов и прибыли компании. При этом Jabil торгуется с форвардным Р/Е 9,75х — в несколько раз дешевле, чем большинство ее быстрорастущих клиентов. В сочетании с потенциальной 10%-ной доходностью на вложенный капитал за счет обратного выкупа акций и выплаты дивидендов эти факторы могут быть привлекательными для инвестирования в ценные бумаги Jabil на долгосрочный период.

Прогнозная цена акций — $100. Потенциал роста — 40% на горизонте 12–18 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба