Что произошло

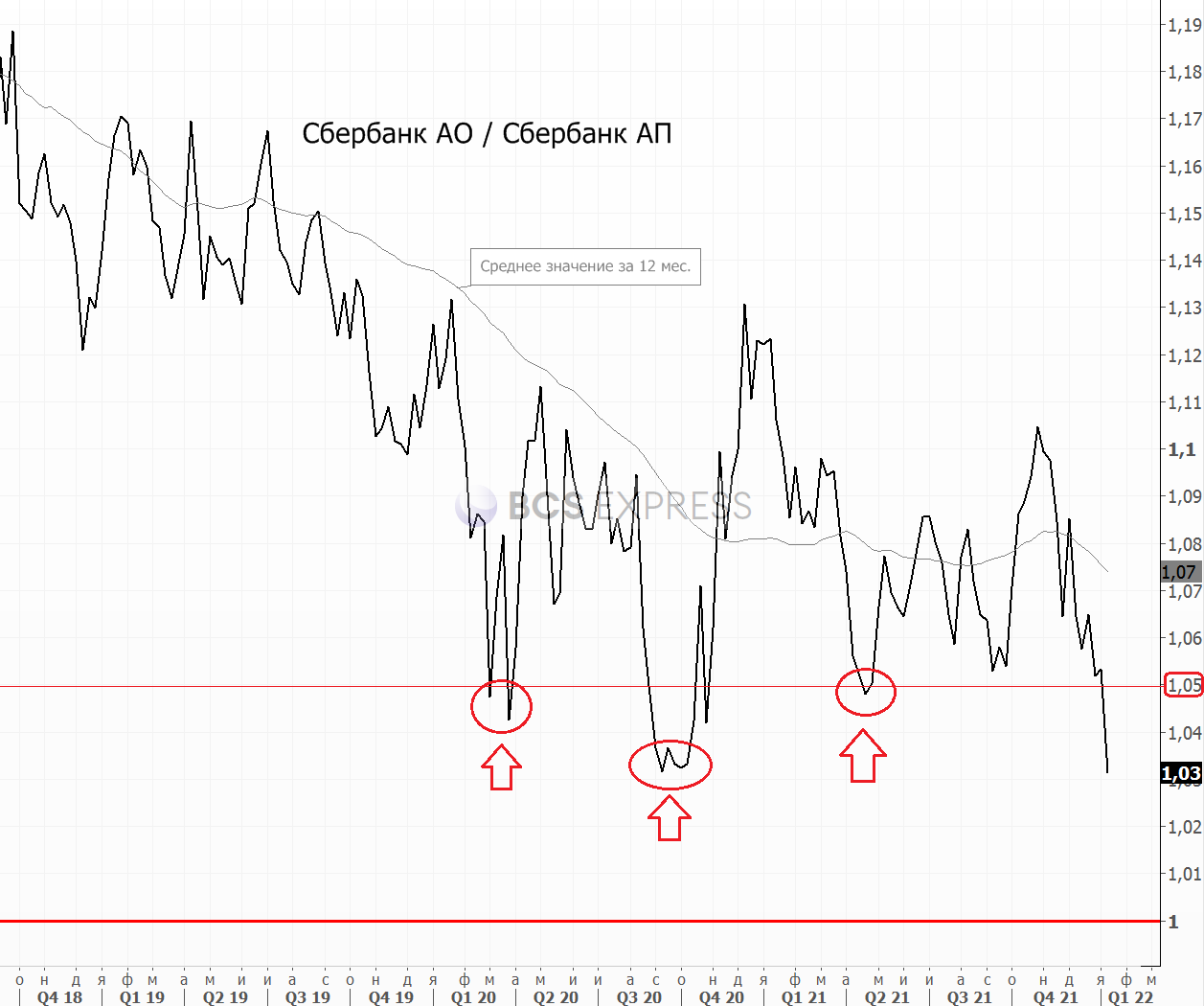

Соотношение цены обыкновенных акций Сбербанка (АО) и стоимости привилегированных (АП) приблизилось к минимальным уровням за всю историю наблюдений — 1,03. То есть премия АО к АП сейчас составляет всего порядка 3%.

Почему это случилось

50% акций Сбербанка принадлежит государству в лице Минфина РФ. Оставшаяся половина — это бумаги в свободном обращении (free-float). Согласно данным Сбербанка, из них 87,6% находятся у юрлиц-нерезидентов и лишь 7,8% у частных инвесторов и юрлиц-резидентов. А в структуре держателей привилегированных бумаг доля нерезидентов в free-float составляет лишь 56,5%.

В последнее время обострилась геополитическая ситуация на всем российском рынке, так что локальный отток иностранных инвесторов оказал гораздо более сильное негативное влияние именно на АО. В результате соотношение АО/АП начало стремительно падать. Еще в ноябре оно было около 1,10.

Что мне с этого

Справедливым значением соотношения может выступать район 1,07–1,09. Среднее значение показателя за последние 12 месяцев как раз составляет 1,07. Повышенная премия в цене обыкновенных акциях должна присутствовать по причине их более высокой ликвидности АО. Кроме того, АО являются голосующими.

В предыдущие два года соотношение трижды опускалось ниже 1,05, однако впоследствии оно достаточно быстро возвращалось к средним значениям.

Исходя из этого можно предположить, что в среднесрочной перспективе обыкновенные акции Сбербанка могут выглядеть сильнее, чем привилегированные, несмотря на чуть более высокую дивидендную доходность по АП.

Возможна и стратегия парной сделки: лонг АО против шорта АП на одинаковый объем. Эта позиция не зависит от общерыночных рисков, а ставка делается именно на рост соотношения цены двух типов акций. Среднесрочный ориентир — возврат показателя в район 1,07–1,09.

Подобные операции доступны как в самих акциях, так и на фьючерсном рынке. При этом стоит учитывать затраты на удержание коротких позиций.

Соотношение цены обыкновенных акций Сбербанка (АО) и стоимости привилегированных (АП) приблизилось к минимальным уровням за всю историю наблюдений — 1,03. То есть премия АО к АП сейчас составляет всего порядка 3%.

Почему это случилось

50% акций Сбербанка принадлежит государству в лице Минфина РФ. Оставшаяся половина — это бумаги в свободном обращении (free-float). Согласно данным Сбербанка, из них 87,6% находятся у юрлиц-нерезидентов и лишь 7,8% у частных инвесторов и юрлиц-резидентов. А в структуре держателей привилегированных бумаг доля нерезидентов в free-float составляет лишь 56,5%.

В последнее время обострилась геополитическая ситуация на всем российском рынке, так что локальный отток иностранных инвесторов оказал гораздо более сильное негативное влияние именно на АО. В результате соотношение АО/АП начало стремительно падать. Еще в ноябре оно было около 1,10.

Что мне с этого

Справедливым значением соотношения может выступать район 1,07–1,09. Среднее значение показателя за последние 12 месяцев как раз составляет 1,07. Повышенная премия в цене обыкновенных акциях должна присутствовать по причине их более высокой ликвидности АО. Кроме того, АО являются голосующими.

В предыдущие два года соотношение трижды опускалось ниже 1,05, однако впоследствии оно достаточно быстро возвращалось к средним значениям.

Исходя из этого можно предположить, что в среднесрочной перспективе обыкновенные акции Сбербанка могут выглядеть сильнее, чем привилегированные, несмотря на чуть более высокую дивидендную доходность по АП.

Возможна и стратегия парной сделки: лонг АО против шорта АП на одинаковый объем. Эта позиция не зависит от общерыночных рисков, а ставка делается именно на рост соотношения цены двух типов акций. Среднесрочный ориентир — возврат показателя в район 1,07–1,09.

Подобные операции доступны как в самих акциях, так и на фьючерсном рынке. При этом стоит учитывать затраты на удержание коротких позиций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба