21 января 2022 Thomson Reuters

Позавчера Байден выразил уверенность, что Россия «въедет» в Украину. И хотя Москва не давала подобных обещаний, дискурс на эту тему остается животрепещущим. Приводим мнение колумниста Reuters Майка Долана

Из огня да в полымя?

Трудно представить, чтобы российское военное вторжение в Украину рассматривалось как что-то иное, кроме крупного геополитического шока. И все же глобальные инвесторы до сих пор не проявляли особой склонности размещать средства в традиционных защитных активах, несмотря на недели угрожающего наращивания войск, новых санкций и челночной дипломатии.

Акции открыли 2022 год неуверенно, а инвестиции в украинский или российский долг пострадали.

Но не было никаких признаков бегства в ликвидные государственные облигации — на самом деле, как раз наоборот, поскольку инвесторы боятся резкого роста инфляции и ястребиной политики центральных банков. Также не было заметной покупки швейцарского франка, японской иены или даже доллара США — все это часть типичного сценария «бегства в безопасность».

Драгоценные металлы и цены на энергоносители — единственные инструменты, которые хотя бы частично отражают напряженность в этом году, хотя и здесь сложно отделить влияние Украины от всех остальных факторов.

Неужели рынки больше не расценивают такие всплески геополитической напряженности как экономические потрясения или рыночные риски как таковые? Или слишком сложно адекватно оценить инвестиции с учетом всех политических рисков?

Вы слышите, как люди говорят и то, и другое.

Но сейчас некоторых беспокоит то, что рынки попали в ловушку из-за сильно коррелированных движений акций и облигаций - после пакетов денежной помощи, связанных с пандемией, а теперь и разворотов.

Более того, самым немедленным экономическим эффектом противостояния может быть просто подстегивание и без того стремительного роста цен на энергоносители, преувеличение давления на центральные банки и национальные бюджеты и дальнейшее сдерживание инвесторов от того, что в противном случае было бы вариантом покупки облигаций по умолчанию.

«Сейчас все рассматривается через призму функции реагирования ФРС», — сказал Сахил Махтани, стратег управляющей активами Ninety One. Он добавил, что все более ястребиные центральные банки сосредотачиваются на основных показателях инфляции, но высокие цены на энергоносители оказывают большое влияние на формирование инфляционных ожиданий, и политики будут обеспокоены этим.

Махтани сказал, что очевидное отсутствие страховочных вариантов вокруг украинского противостояния отражает проблему смешанных портфелей 60-40 акций и облигаций: нет реального хеджирования, если оба класса активов движутся в одном направлении.

В то время как эти смешанные фонды увидели, что облигации и акции поддерживаются монетарными стимулами для борьбы с COVID, разворачивающаяся «нормализация» может иметь совершенно противоположный эффект. По данным Generali Investments, типичный глобальный фонд 60-40 вырос примерно на 40% по сравнению с минимумами марта 2020 года, и этот год может быть совсем другим.

Махтани считает, что доллары и очень краткосрочные казначейские облигации все еще могут быть востребованы, если в Украине случится самое худшее.

Но и здесь картина далеко не ясна. Ставка на «длинный доллар» на повышение процентных ставок ФРС уже рассматривается как переполненная сделка, и подавляющее большинство консенсусов в отношении более высокого курса доллара в этом году пока не оправдались в январе.

«Геополитическое противостояние»

Так правы ли рынки, сохраняя некоторое равнодушие в отношении полномасштабного военного конфликта в Восточной Европе?

Подняв жару в среду, президент США Джо Байден сказал, что, по его мнению, Россия теперь «въедет», поскольку его российский коллега Владимир Путин «должен что-то сделать».

Белый дом пообещал «быстрый, жесткий и сплоченный» ответ со стороны союзников США. Экономические и финансовые санкции указаны в первую очередь, но некоторые страны, такие как Великобритания, уже отправили оружие Киеву, и военная напряженность между Москвой и НАТО наверняка возрастет на несколько ступеней.

Напряжение нарастало в течение нескольких недель, так что было достаточно времени для того, чтобы сохранить инвестиции.

Возможно, никто на самом деле не верит, что это произойдет, и все это тщательно продуманный блеф. Но кажущееся безразличие не является изолированным, и геополитика — по крайней мере, в традиционном смысле «войны и конфликта» — уже много лет ослабевает как прямое влияние на мировые рынки.

Присоединение Крыма Россией в 2014 году оказало очень незначительное немедленное или долгосрочное влияние на мировые цены — по крайней мере, по сравнению с обвалом цен на нефть позже в том же году. Растущая угроза запуска баллистических ракет со стороны Северной Кореи почти сведена к нулю, поскольку влияние на рынок в последние годы также почти не ощущается, а хаотичный вывод американских войск из Афганистана в прошлом году был практически не заметен на рынке.

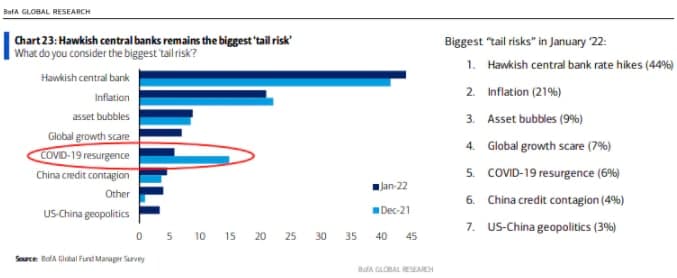

Глобальный опрос управляющих фондами, проведенный в этом месяце Bank of America, даже не включил российско-украинское противостояние в категорию «Самые большие риски» — с ястребиными центральными банками, инфляцией, пузырями активов и возрождением COVID, возглавляющими список, и даже геополитикой США и Китая в Топ-10 вместо этого.

При всем своем потенциале ядерных вооружений и влиянии на энергетический рынок Россия считается гораздо менее экономически системной, чем Китай, даже в случае конфронтации или драконовской санкционной изоляции.

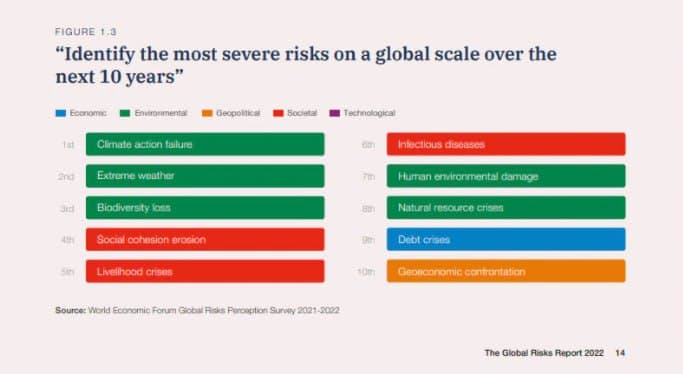

Тем не менее, в ежегодном отчете Всемирного экономического форума о глобальных рисках на этой неделе «Геоэкономическая конфронтация» — или риск того, что геополитическая напряженность выльется в торговый протекционизм, снижение цен на энергоносители или угрозы кибербезопасности — поставлена на 10-е место в десятке самых серьезных глобальных рисков в течение следующих 10 лет.

И, возможно, именно здесь рынки оценивают российское бряцание оружием более адекватно, чем угрозу переброски танков и войск.

Стратеги BlackRock действительно включили риск вторжения в Украину как один из многих рисков в свой последний бюллетень.

Но они также подчеркнули, что внимание рынка к геополитическим рискам, отраженное в его Индикаторе геополитических рисков, остается ниже среднего за последние четыре года и остается таким с тех пор, как Байден вступил в должность.

«Геополитические потрясения могут застать инвесторов врасплох сильнее, чем обычно».

Внезапно и с ограниченным набором вариантов защитить инвестиции.

Диаграмма Всемирного экономического форума по 10 основным глобальным рискам. Thomson Reuters

График Bank of America по основным рискам управляющих фондами. Thomson Reuters

Из огня да в полымя?

Трудно представить, чтобы российское военное вторжение в Украину рассматривалось как что-то иное, кроме крупного геополитического шока. И все же глобальные инвесторы до сих пор не проявляли особой склонности размещать средства в традиционных защитных активах, несмотря на недели угрожающего наращивания войск, новых санкций и челночной дипломатии.

Акции открыли 2022 год неуверенно, а инвестиции в украинский или российский долг пострадали.

Но не было никаких признаков бегства в ликвидные государственные облигации — на самом деле, как раз наоборот, поскольку инвесторы боятся резкого роста инфляции и ястребиной политики центральных банков. Также не было заметной покупки швейцарского франка, японской иены или даже доллара США — все это часть типичного сценария «бегства в безопасность».

Драгоценные металлы и цены на энергоносители — единственные инструменты, которые хотя бы частично отражают напряженность в этом году, хотя и здесь сложно отделить влияние Украины от всех остальных факторов.

Неужели рынки больше не расценивают такие всплески геополитической напряженности как экономические потрясения или рыночные риски как таковые? Или слишком сложно адекватно оценить инвестиции с учетом всех политических рисков?

Вы слышите, как люди говорят и то, и другое.

Но сейчас некоторых беспокоит то, что рынки попали в ловушку из-за сильно коррелированных движений акций и облигаций - после пакетов денежной помощи, связанных с пандемией, а теперь и разворотов.

Более того, самым немедленным экономическим эффектом противостояния может быть просто подстегивание и без того стремительного роста цен на энергоносители, преувеличение давления на центральные банки и национальные бюджеты и дальнейшее сдерживание инвесторов от того, что в противном случае было бы вариантом покупки облигаций по умолчанию.

«Сейчас все рассматривается через призму функции реагирования ФРС», — сказал Сахил Махтани, стратег управляющей активами Ninety One. Он добавил, что все более ястребиные центральные банки сосредотачиваются на основных показателях инфляции, но высокие цены на энергоносители оказывают большое влияние на формирование инфляционных ожиданий, и политики будут обеспокоены этим.

Махтани сказал, что очевидное отсутствие страховочных вариантов вокруг украинского противостояния отражает проблему смешанных портфелей 60-40 акций и облигаций: нет реального хеджирования, если оба класса активов движутся в одном направлении.

В то время как эти смешанные фонды увидели, что облигации и акции поддерживаются монетарными стимулами для борьбы с COVID, разворачивающаяся «нормализация» может иметь совершенно противоположный эффект. По данным Generali Investments, типичный глобальный фонд 60-40 вырос примерно на 40% по сравнению с минимумами марта 2020 года, и этот год может быть совсем другим.

Махтани считает, что доллары и очень краткосрочные казначейские облигации все еще могут быть востребованы, если в Украине случится самое худшее.

Но и здесь картина далеко не ясна. Ставка на «длинный доллар» на повышение процентных ставок ФРС уже рассматривается как переполненная сделка, и подавляющее большинство консенсусов в отношении более высокого курса доллара в этом году пока не оправдались в январе.

«Геополитическое противостояние»

Так правы ли рынки, сохраняя некоторое равнодушие в отношении полномасштабного военного конфликта в Восточной Европе?

Подняв жару в среду, президент США Джо Байден сказал, что, по его мнению, Россия теперь «въедет», поскольку его российский коллега Владимир Путин «должен что-то сделать».

Белый дом пообещал «быстрый, жесткий и сплоченный» ответ со стороны союзников США. Экономические и финансовые санкции указаны в первую очередь, но некоторые страны, такие как Великобритания, уже отправили оружие Киеву, и военная напряженность между Москвой и НАТО наверняка возрастет на несколько ступеней.

Напряжение нарастало в течение нескольких недель, так что было достаточно времени для того, чтобы сохранить инвестиции.

Возможно, никто на самом деле не верит, что это произойдет, и все это тщательно продуманный блеф. Но кажущееся безразличие не является изолированным, и геополитика — по крайней мере, в традиционном смысле «войны и конфликта» — уже много лет ослабевает как прямое влияние на мировые рынки.

Присоединение Крыма Россией в 2014 году оказало очень незначительное немедленное или долгосрочное влияние на мировые цены — по крайней мере, по сравнению с обвалом цен на нефть позже в том же году. Растущая угроза запуска баллистических ракет со стороны Северной Кореи почти сведена к нулю, поскольку влияние на рынок в последние годы также почти не ощущается, а хаотичный вывод американских войск из Афганистана в прошлом году был практически не заметен на рынке.

Глобальный опрос управляющих фондами, проведенный в этом месяце Bank of America, даже не включил российско-украинское противостояние в категорию «Самые большие риски» — с ястребиными центральными банками, инфляцией, пузырями активов и возрождением COVID, возглавляющими список, и даже геополитикой США и Китая в Топ-10 вместо этого.

При всем своем потенциале ядерных вооружений и влиянии на энергетический рынок Россия считается гораздо менее экономически системной, чем Китай, даже в случае конфронтации или драконовской санкционной изоляции.

Тем не менее, в ежегодном отчете Всемирного экономического форума о глобальных рисках на этой неделе «Геоэкономическая конфронтация» — или риск того, что геополитическая напряженность выльется в торговый протекционизм, снижение цен на энергоносители или угрозы кибербезопасности — поставлена на 10-е место в десятке самых серьезных глобальных рисков в течение следующих 10 лет.

И, возможно, именно здесь рынки оценивают российское бряцание оружием более адекватно, чем угрозу переброски танков и войск.

Стратеги BlackRock действительно включили риск вторжения в Украину как один из многих рисков в свой последний бюллетень.

Но они также подчеркнули, что внимание рынка к геополитическим рискам, отраженное в его Индикаторе геополитических рисков, остается ниже среднего за последние четыре года и остается таким с тех пор, как Байден вступил в должность.

«Геополитические потрясения могут застать инвесторов врасплох сильнее, чем обычно».

Внезапно и с ограниченным набором вариантов защитить инвестиции.

Диаграмма Всемирного экономического форума по 10 основным глобальным рискам. Thomson Reuters

График Bank of America по основным рискам управляющих фондами. Thomson Reuters

http://ru.reuters.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба