Сегодня у нас безумно спекулятивная идея: взять акции производителя очков дополненной реальности Vuzix (NASDAQ: VUZI), чтобы заработать на их отскоке.

Потенциал роста и срок действия: 32% за 12 месяцев; 98% за 3 года; 395% за 20 лет.

Почему акции могут вырасти: потому что сильно упали, но шумиха вокруг темы дополненной реальности привлечет инвесторов в эти акции.

Как действуем: берем акции сейчас по 6,15 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания занимается проектированием, сборкой и продажей очков дополненной реальности. Производством самих компонентов занимаются преимущественно китайские контрагенты компании. Очки, которые дополняют видение физического мира проекциями и голограммами, — как это выглядит, можно посмотреть на канале компании.

Годовой отчет компании дает примерное представление о ее бизнесе. Примерное потому, что это, по сути, пока еще стартап: у компании в год продаж меньше чем на 20 млн долларов. Это необходимо понимать, потому что уже через пару лет компания может измениться до неузнаваемости.

Выручка ее делится на следующие сегменты:

Продажи товаров — 87,04%. Продажи устройств компании. Валовая маржа сегмента — 7,04% от его выручки.

Проектировочные услуги — 12,96%. Услуги разработки аналогичных устройств для других компаний. Валовая маржа сегмента — 81,21% от его выручки.

В теории технология компании может использоваться практически во всех отраслях — от производства и обороны до потребительского сектора.

Выручка компании по странам:

США — 38%.

Япония — 22%.

Франция — 7%.

Германия — 3%.

Сингапур — 1%.

Китай — 1%.

Другие, неназванные страны — 28%.

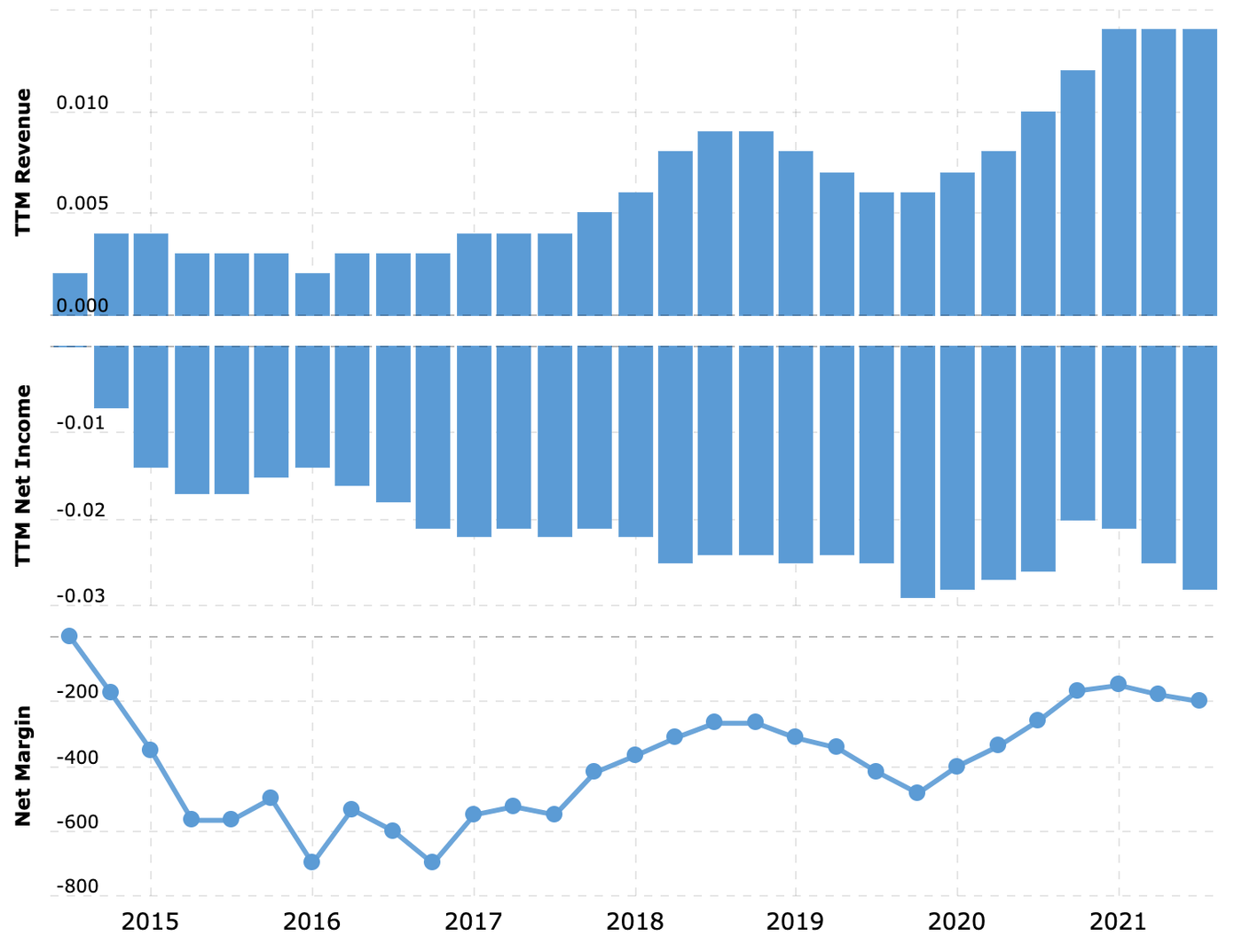

Компания безнадежно убыточная: ее годовые убытки составляют две годовых выручки. Прибыль в основном пожирают управленцы и НИОКР.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За последний год акции компании сильно упали — с 30,57 до 6,06 $. Отчасти этому поспособствовала нереалистичная оценка ее бизнеса, отчасти сыграла роль «стартаповость» компании. Такое падение дает нам возможность подобрать эти акции в ожидании отскока.

Мало. В абсолютных числах компания стоит совсем недорого: ее капитализация составляет 385,6 млн долларов. Это очень мало по американским меркам и будет способствовать резкому росту акций в случае позитивных новостей.

Что-то там про перспективность. В глазах большинства Vuzix — это представитель «суперперспективной сферы дополненной реальности». Среднегодовые темпы роста целевого рынка Vuzix будут составлять 73% в год до 2026, когда его размеры должны будут достигнуть 16,2 млрд. На 20% это здравоохранение, а остальные 80% — использование очков и услуг компании корпоративным сектором.

Кажущаяся перспективность рынка будет способствовать накачке котировок. Может, даже пользователи Robinhood налетят на эти акции, как мухи на варенье. Впрочем, эти акции могут взять даже институциональные инвесторы, учитывая практическую полезность технологии.

Все-таки тема с дополненной реальностью и вправду перспективная — плюсы для разных отраслей тут просто колоссальные: это позволит сильно облегчить работу специалистов во всех отраслях и выжать максимум из имеющихся трудовых ресурсов. Так что я бы не удивился, узнав, что Vuzix заключила контракт с каким-нибудь крупным игроком типа Минобороны, — от чего ее акции могут улететь в стратосферу.

Могут купить. Ведущие социальные платформы США находятся под ударом: с одной стороны, их основной рекламный бизнес прессуется антимонопольными регуляторами. С другой — политический истеблишмент США хочет подрезать им крылья, дабы минимизировать риски использования этих платформ политическими оппонентами.

Поэтому они в отчаянии скупают разные стартапы или инвестируют в них, чтобы диверсифицировать свои риски. Так что велика вероятность, что кто-то из интернет-колоссов если и не купит всю Vuzix целиком, то станет ее крупным партнером. Впрочем, учитывая небольшую капитализацию Vuzix и недавнее падение акций, ее вполне могут купить со значительной премией.

Что может помешать

Стартап же. У компании P / S — 22 даже после падения акций (sic!), а ее доля на ее же целевом рынке примерно в 20 раз меньше ее стоимости — хотя по капитализации Vuzix стоит как примерно 60% своего целевого рынка. И это притом, что компания убыточная. А значит, ее акции могут упасть еще раз в шесть — и уже потом компанию купят.

Самый жестокий год. Проблемы со стоимостью сырья и перевозок будут особенно сильно бить по этой компании в этом году, поскольку даже более солидные предприятия типа Intel страдают от таких проблем.

Банкротство. В принципе, денег в распоряжении компании может хватить еще на 3—4 года работы в текущем режиме — примерно 128 млн долларов на счетах. Но, учитывая растущую стоимость как высокотехнологичных компонентов, так и труда технических специалистов, я бы готовился к тому, что она будет заниматься допэмиссией акций, от чего котировки могут упасть. Ну или не будет заниматься и обанкротится. А учитывая ее финансовые показатели, я сомневаюсь в том, что она сможет получить достаточную сумму в кредит под приемлемый процент.

В случае с Vuzix необходимо понимать, что вы инвестируете в рискованный стартап.

Что в итоге

Акции можно взять сейчас по 6,15 $. А дальше есть несколько вариантов действий:

ждать роста до 8 $. Это относительно скромная цель, и я думаю, что мы достигнем ее за следующие 12 месяцев: за это время акции вырастут или за счет наплыва инвесторов, или за счет каких-нибудь хороших спекулятивных новостей. Учитывая популярность темы, вероятность появления такого рода новостей очень велика;

ждать роста до 12 $. Здесь стоит рассчитывать на три года. Это вариант понаглее, но не такой уж и нереалистичный, учитывая растущий интерес публики и корпоративного сектора к сфере дополненной реальности. Также на более длинной дистанции увеличивается вероятность покупки компании;

держать акции следующие 20 лет в надежде, что они вернутся к планке 30 $. Скорее всего, этого никогда не случится: компанию за это время или купят, или она обанкротится. Так что это путь для тех, кто сильно-сильно верит в идею дополненной реальности.

Следует помнить, что идея эта крайне спекулятивная. Так что инвестируйте в нее только те деньги, которые в ином случае сожгли бы в печи. Да, именно так выглядят инвестиции в стартапы.

Потенциал роста и срок действия: 32% за 12 месяцев; 98% за 3 года; 395% за 20 лет.

Почему акции могут вырасти: потому что сильно упали, но шумиха вокруг темы дополненной реальности привлечет инвесторов в эти акции.

Как действуем: берем акции сейчас по 6,15 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания занимается проектированием, сборкой и продажей очков дополненной реальности. Производством самих компонентов занимаются преимущественно китайские контрагенты компании. Очки, которые дополняют видение физического мира проекциями и голограммами, — как это выглядит, можно посмотреть на канале компании.

Годовой отчет компании дает примерное представление о ее бизнесе. Примерное потому, что это, по сути, пока еще стартап: у компании в год продаж меньше чем на 20 млн долларов. Это необходимо понимать, потому что уже через пару лет компания может измениться до неузнаваемости.

Выручка ее делится на следующие сегменты:

Продажи товаров — 87,04%. Продажи устройств компании. Валовая маржа сегмента — 7,04% от его выручки.

Проектировочные услуги — 12,96%. Услуги разработки аналогичных устройств для других компаний. Валовая маржа сегмента — 81,21% от его выручки.

В теории технология компании может использоваться практически во всех отраслях — от производства и обороны до потребительского сектора.

Выручка компании по странам:

США — 38%.

Япония — 22%.

Франция — 7%.

Германия — 3%.

Сингапур — 1%.

Китай — 1%.

Другие, неназванные страны — 28%.

Компания безнадежно убыточная: ее годовые убытки составляют две годовых выручки. Прибыль в основном пожирают управленцы и НИОКР.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За последний год акции компании сильно упали — с 30,57 до 6,06 $. Отчасти этому поспособствовала нереалистичная оценка ее бизнеса, отчасти сыграла роль «стартаповость» компании. Такое падение дает нам возможность подобрать эти акции в ожидании отскока.

Мало. В абсолютных числах компания стоит совсем недорого: ее капитализация составляет 385,6 млн долларов. Это очень мало по американским меркам и будет способствовать резкому росту акций в случае позитивных новостей.

Что-то там про перспективность. В глазах большинства Vuzix — это представитель «суперперспективной сферы дополненной реальности». Среднегодовые темпы роста целевого рынка Vuzix будут составлять 73% в год до 2026, когда его размеры должны будут достигнуть 16,2 млрд. На 20% это здравоохранение, а остальные 80% — использование очков и услуг компании корпоративным сектором.

Кажущаяся перспективность рынка будет способствовать накачке котировок. Может, даже пользователи Robinhood налетят на эти акции, как мухи на варенье. Впрочем, эти акции могут взять даже институциональные инвесторы, учитывая практическую полезность технологии.

Все-таки тема с дополненной реальностью и вправду перспективная — плюсы для разных отраслей тут просто колоссальные: это позволит сильно облегчить работу специалистов во всех отраслях и выжать максимум из имеющихся трудовых ресурсов. Так что я бы не удивился, узнав, что Vuzix заключила контракт с каким-нибудь крупным игроком типа Минобороны, — от чего ее акции могут улететь в стратосферу.

Могут купить. Ведущие социальные платформы США находятся под ударом: с одной стороны, их основной рекламный бизнес прессуется антимонопольными регуляторами. С другой — политический истеблишмент США хочет подрезать им крылья, дабы минимизировать риски использования этих платформ политическими оппонентами.

Поэтому они в отчаянии скупают разные стартапы или инвестируют в них, чтобы диверсифицировать свои риски. Так что велика вероятность, что кто-то из интернет-колоссов если и не купит всю Vuzix целиком, то станет ее крупным партнером. Впрочем, учитывая небольшую капитализацию Vuzix и недавнее падение акций, ее вполне могут купить со значительной премией.

Что может помешать

Стартап же. У компании P / S — 22 даже после падения акций (sic!), а ее доля на ее же целевом рынке примерно в 20 раз меньше ее стоимости — хотя по капитализации Vuzix стоит как примерно 60% своего целевого рынка. И это притом, что компания убыточная. А значит, ее акции могут упасть еще раз в шесть — и уже потом компанию купят.

Самый жестокий год. Проблемы со стоимостью сырья и перевозок будут особенно сильно бить по этой компании в этом году, поскольку даже более солидные предприятия типа Intel страдают от таких проблем.

Банкротство. В принципе, денег в распоряжении компании может хватить еще на 3—4 года работы в текущем режиме — примерно 128 млн долларов на счетах. Но, учитывая растущую стоимость как высокотехнологичных компонентов, так и труда технических специалистов, я бы готовился к тому, что она будет заниматься допэмиссией акций, от чего котировки могут упасть. Ну или не будет заниматься и обанкротится. А учитывая ее финансовые показатели, я сомневаюсь в том, что она сможет получить достаточную сумму в кредит под приемлемый процент.

В случае с Vuzix необходимо понимать, что вы инвестируете в рискованный стартап.

Что в итоге

Акции можно взять сейчас по 6,15 $. А дальше есть несколько вариантов действий:

ждать роста до 8 $. Это относительно скромная цель, и я думаю, что мы достигнем ее за следующие 12 месяцев: за это время акции вырастут или за счет наплыва инвесторов, или за счет каких-нибудь хороших спекулятивных новостей. Учитывая популярность темы, вероятность появления такого рода новостей очень велика;

ждать роста до 12 $. Здесь стоит рассчитывать на три года. Это вариант понаглее, но не такой уж и нереалистичный, учитывая растущий интерес публики и корпоративного сектора к сфере дополненной реальности. Также на более длинной дистанции увеличивается вероятность покупки компании;

держать акции следующие 20 лет в надежде, что они вернутся к планке 30 $. Скорее всего, этого никогда не случится: компанию за это время или купят, или она обанкротится. Так что это путь для тех, кто сильно-сильно верит в идею дополненной реальности.

Следует помнить, что идея эта крайне спекулятивная. Так что инвестируйте в нее только те деньги, которые в ином случае сожгли бы в печи. Да, именно так выглядят инвестиции в стартапы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба