Продолжаем разбирать металлургический сектор. Сегодня мы обновили статью про «Северсталь». Поговорим о продаже «Воркутауголь» и очередном разбирательстве ФАС, обновим прогноз финансовых результатов и посчитаем дивиденды за 2022 год.

«Северсталь» — вертикально-интегрированный производитель стали. Вертикальная интеграция означает, что компании сама добывает сырье для производства основной продукции.

Компания торгуется на Московской и Лондонской бирже. Пусть вас не смущает обилие кипрских фондов в списке акционеров, на самом деле основной владелец у компании один — Алексей Мордашов. Среди активов бизнесмена помимо «Северстали» есть «Лента», TUI, NordGold и «Силовые машины».

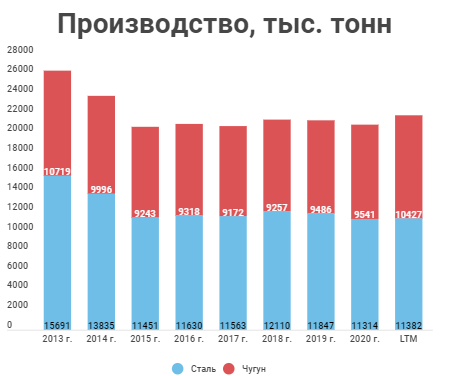

Производственные результаты

Производство компании на протяжении 5 лет находится примерно на одном уровне. Периодически оно то увеличивается на несколько процентов, то уменьшается, подстраиваясь под спрос. И это не потому, что у компании нет денег на развитие новых производственных мощностей. Все связано с высокой конкуренцией на рынке стали.

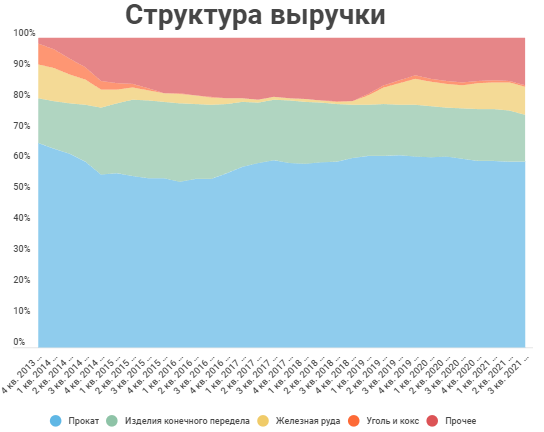

В структуре продаж наибольшую долю занимает стальной прокат. К изделиям конечного передела относятся метизы и трубы. Уголь и железная руда в первую очередь используются в собственном производстве, на продажу идут только излишки.

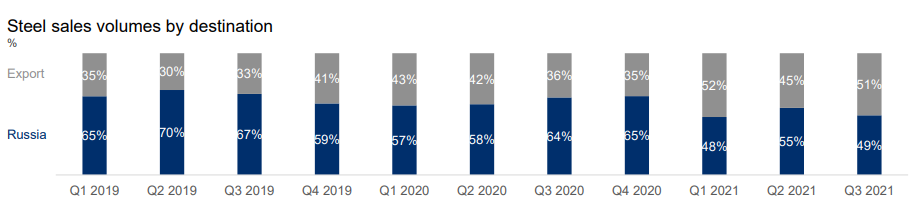

Большую часть продукции «Северсталь» поставляет на внутренний рынок. Но, в отличие от того же ММК, диверсификация по странам все-таки есть: немалая доля продается в Европу.

В 2021 году курс немного сместился в сторону экспорта. Даже в 3 квартале 2021 года, когда уже были введены экспортные пошлины, доля продаж за рубеж составила 51%. Скорее всего это связано с более высокими ценами на внешнем рынке.

Источник: https://www.severstal.com/

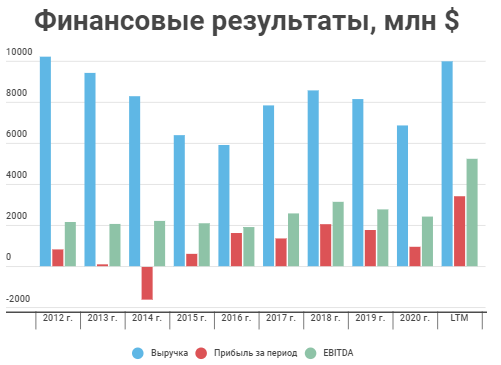

Финансовые показатели

Теперь посмотрим, как у компании обстоят дела с финансовой точки зрения.

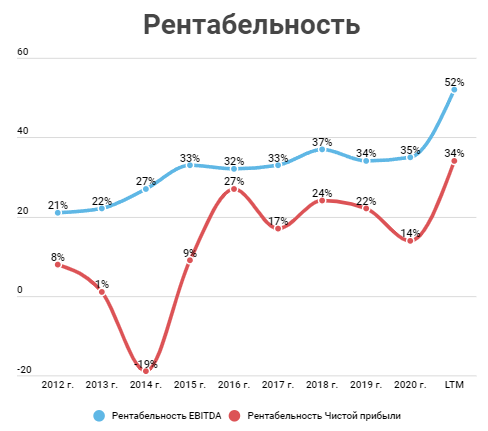

Начиная с 2015 года «Северсталь» — стабильно прибыльная компания. Учитывая, что производство особо не меняется, финансовые результаты больше зависят от стоимости стали. А рынок стали цикличен, отсюда и горки, которые видны на графике ниже.

2021 год ожидаемо стал успешным для компании после провала годом ранее. Сырьевой рынок вышел на пик своего цикла, цены на сталь достигли рекордных значений. И даже несмотря на попытки государства нажиться на металлургах, компания смогла значительно нарастить финансовые показатели.

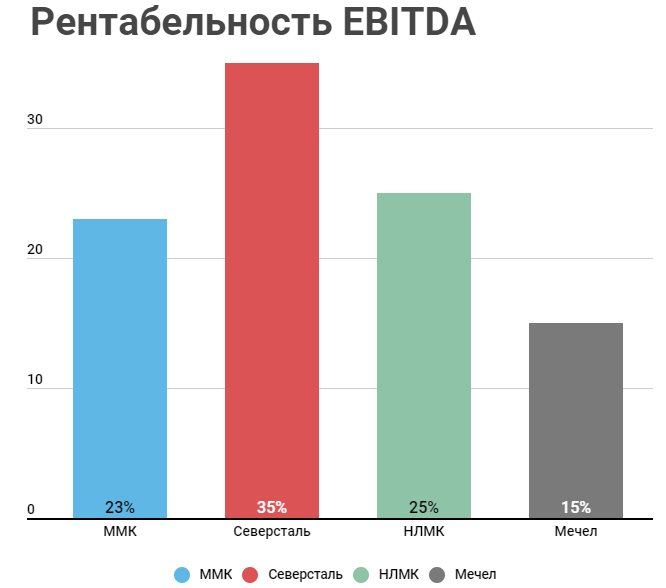

Компания очень любит хвалиться своей рентабельностью и реально есть, за что. Рентабельность EBITDA у «Северстали» стабильно находится на высоком уровне. В 2021 году компания обновила рекорд по показателям. Все благодаря высоким ценам на сталь и вертикальной интеграции.

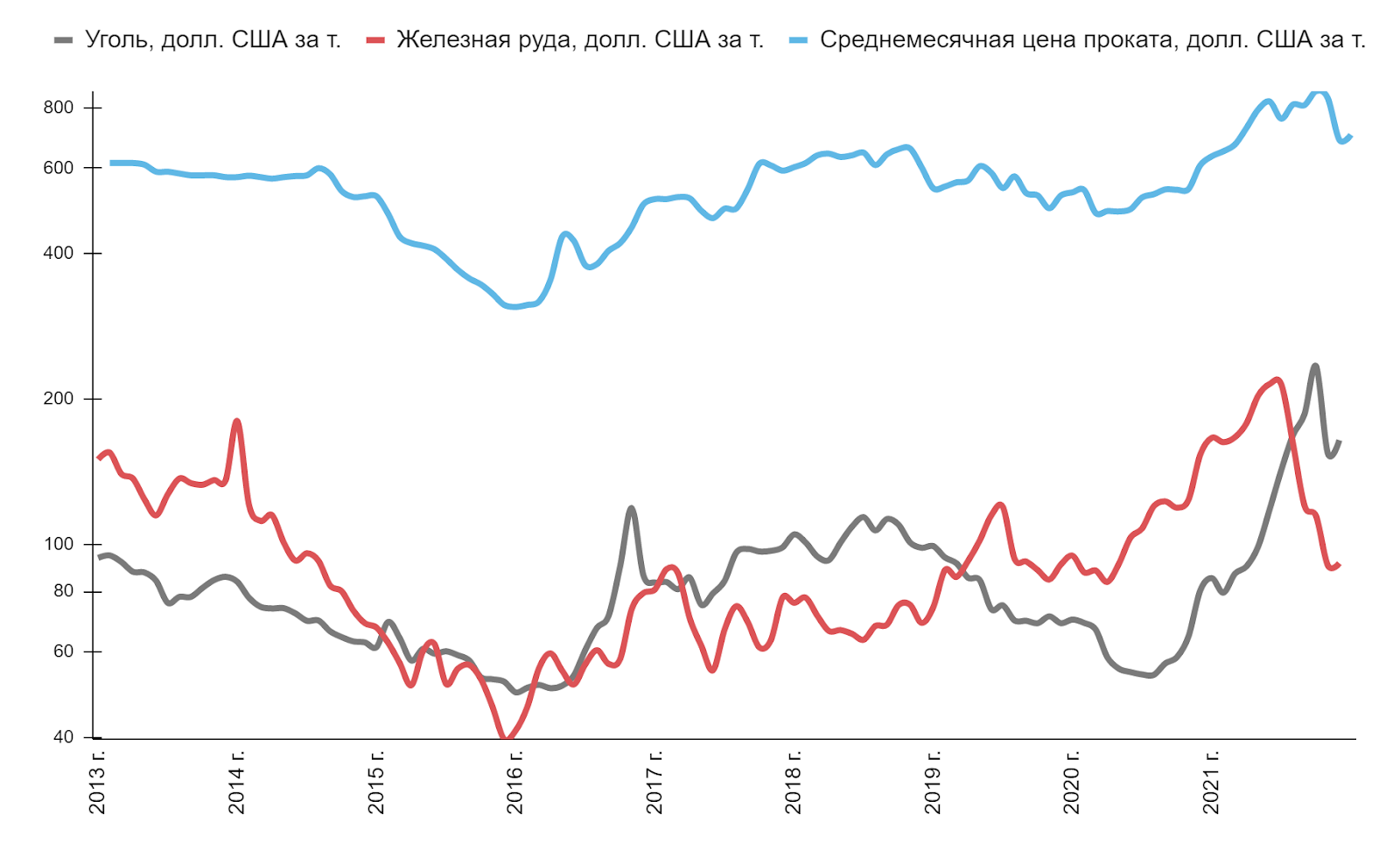

Ближе к концу 2021 года цена стального проката начала снижаться, отчасти этому способствовало снижение цен на железную руду. Уголь же пока остается на максимумах, несмотря на коррекцию.

В целом сейчас ситуация на рынке следующая: рост спроса замедлился, поставки наладились, а предложение находится на высоком уровне.

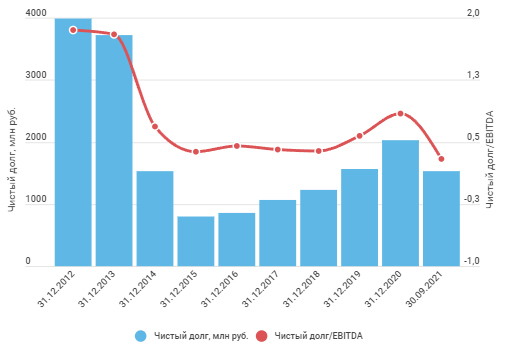

Долговая нагрузка компании снизилась на фоне роста EBITDA и погашения кредитов. Сейчас коэффициент Чистый долг/EBITDA не превышает 0,3х, что является комфортным уровнем для «Северстали» и ее инвесторов.

Дивиденды

Как многие уже знают, тройка металлургов ММК, НЛМК и «Северсталь» — настоящие дивидендные коровы. Так как компании особо не увеличивают производство, весь свободный денежный поток они тратят на выплаты акционерам.

«Северсталь» последние пять лет стабильно поддерживает двузначную дивидендную доходность. Текущая дивидендная доходность составляет 17,4% годовых.

На данный момент у «Северстали» следующая дивидендная политика:

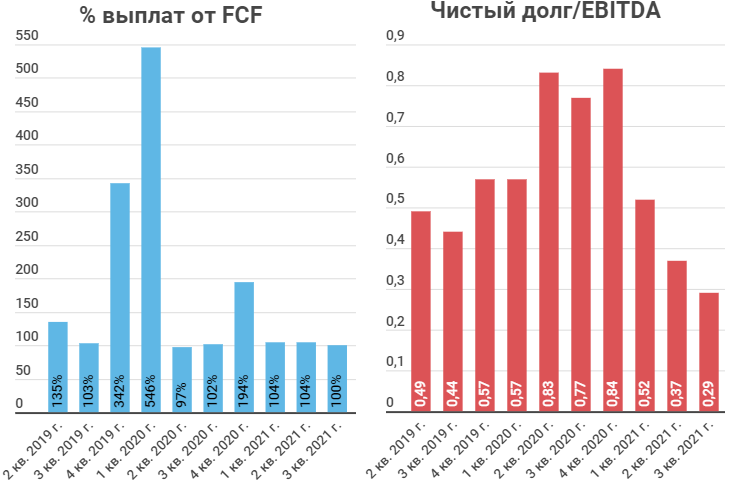

Значение коэффициента Чистый долг/EBITDA перевалило за 0,5 еще в конце 2019 года. Но при этом компания платила больше 100% свободного денежного потока для сохранения приемлемой доходности. В 2021 году выплаты стабильно были равны FCF.

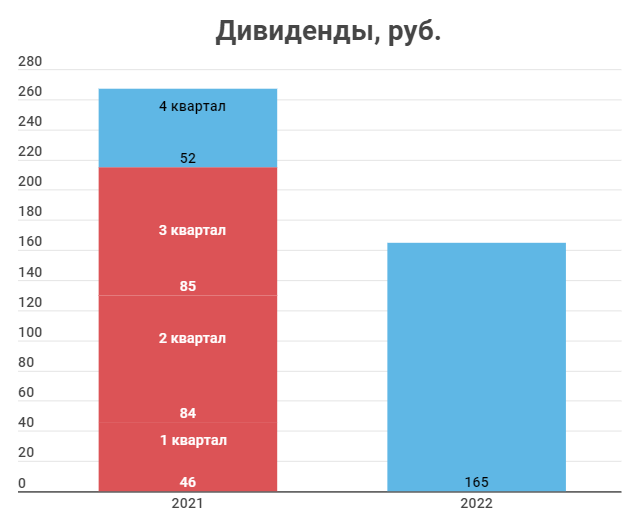

В 4 квартале 2021 года я ожидаю снижение дивиденда, как и в целом в 2022 году. Во-первых, в 4-м кв. конъюнктура рынка стала хуже: цены на сталь и железную руду снизились. Во-вторых, основная часть запланированных капитальных затрат придется именно на 4 квартал. По моим расчетам дивиденд составит 52 руб. на акции с доходностью 3,5%.

В 2022 году я ожидаю охлаждение сырьевых рынков, в частности рынка стали. Капитальные затраты останутся на рекордном уровне, а на смену экспортным пошлинам придут НДПИ и акциз на сталь. В итоге компания может заплатить около 165 руб. за год, что предполагает доходность в 11% к текущим ценам.

Продажа «Воркутауголь»

Недавно стало известно, что «Северсталь» планирует продать «Воркутауголь». Причем других угольных активов у компании нет. В итоге получится, что «Северсталь» покинет топ самых интегрированных компаний.

Но, возможно, в этой ситуации есть положительные моменты. «Воркутауголь» далеко не самый рентабельный актив: сейчас из-за высоких цен на уголь компания работает в плюс, но, например, в прошлом году получила убыток.

Источник: https://www.severstal.com/

На самом деле рентабельность в данной ситуации играет второстепенную роль. Основной мотив — снижение углеродного следа, повышение ESG компании. Это новый тренд и, если компания хочет привлечь иностранных инвесторов, приходится меняться. Также, в связи с недавней трагедией на Листвяжной шахте, правительство планирует ужесточить надзор за деятельностью угольных шахт. Для компаний это может вылиться в дополнительные затраты или в приостановку деятельности. Таким образом, «Северсталь» освобождает себя от этих рисков.

Сумма сделки по «Воркутауголь» составит 15 млрд руб., а сделку планируют закрыть в 1 кв. 2022 года. По оценкам аналитиков озвученная сумма ниже годовой EBITDA актива при текущих ценах на уголь. Полученные денежные средства компания инвестирует в снижение углеродного следа.

С новым владельцем «Воркутауголь» будет заключен долгосрочный контракт на поставку угля, так что «Северсталь» без сырья не останется, но издержки скорее всего вырастут.

Очередное расследование ФАС

В конце 2021 года ФАС все-таки собрала достаточно доказательств для заведения дел на тройку металлургов (ММК, НЛМК, «Северсталь»). Антимонопольная служба обвиняет компании в установлении и поддержании монопольно высоких цен на стальной прокат с января 2021 года.

Пока какой-то конкретики нет, так как заседания по делам переносятся. Единственное, глава ФАС заявил, что штрафы в отношении металлургов могут удивить рынок своими размерами. Заставляет насторожиться, но пока сложно оценить масштаб проблемы. Компании могут и отмазаться, как раньше, сославшись на рост цен на мировом рынке стали.

В общем, паниковать рано, но держать в голове это стоит.

Оценка

Сравнительный подход

Учитывая, что на российском рынке ПАО «Северсталь» имеет несколько компаний конкурентов, а именно ММК, НЛМК и «Мечел», ее акции можно оценить с помощью сравнительного подхода. Компании ведут аналогичную деятельность, занимают примерно одинаковую долю рынка.

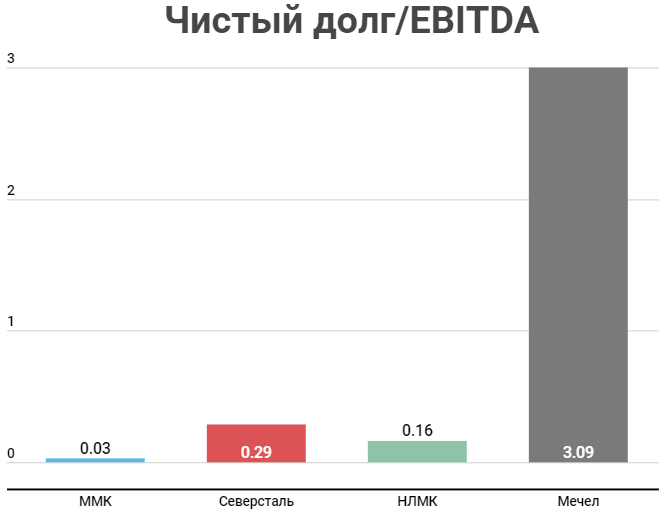

Как уже ранее говорилось, «Северсталь» — лидер отрасли по рентабельности EBITDA. Причем отрыв от конкурентов достаточно серьезный. Стоит отметить, что в 2021 году у всех компаний значительно выросла рентабельность.

Долговая нагрузка «Северстали» больше, чем у ММК и НЛМК, но она остается комфортной.

По многим мультипликаторам «Северсталь» переоценена. Такое часто бывает с эффективными компаниями.

Путем сравнения мультипликаторов с компаниями-аналогами получаем справедливую цену акций «Северстали», рассчитанную по сравнительному подходу — 1365 рубля.

Доходный подход

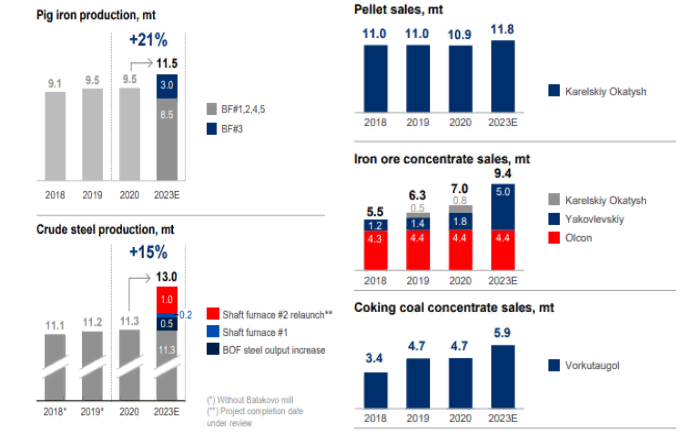

Стратегия «Северстали» предполагает увеличение производства как сырья, так и продуктов из стали.

Источник: https://www.severstal.com/

Основной фокус направлен на рост доли рынка и оптимизацию внутренних процессов. Проблема в том, что в стратегии учитывается рост добычи и продаж «Воркутауголь». Учитывая, что актив продают, появляется вопрос, сможет ли компания реализовать свои планы.

Источник: https://www.severstal.com/

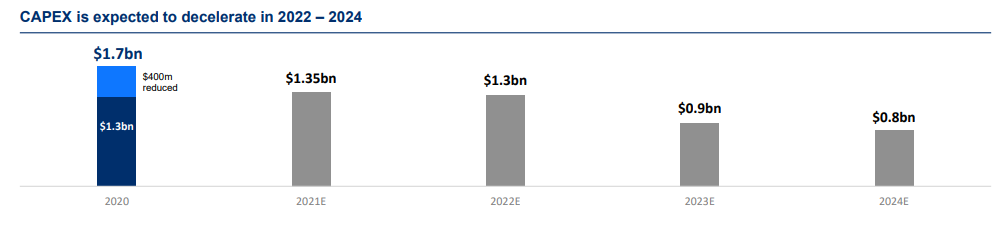

На мой взгляд, увеличить производство стали и железной руды «Северсталь» в силах. Как я уже писал ранее, 4-й квартал скорее всего окажется хуже 3-го из-за снижения цен на сталь и руду. В 2022 году это снижение продолжится, рынок уже прошел свой пик. Не стоит забывать о введении повышенного НДПИ на добычу железной руды и акциза на сталь, они добавят еще порядка 275 млн долл. к затратам в 2022 году. Прогноз на ближайшие 5 лет выглядит следующим образом.

В 2021-2022 годах будет пик по капитальным затратам. При этом в 2023 году основные проекты достроятся и инвестиции значительно снизятся.

Источник: https://www.severstal.com/

С учетом прогнозных результатов и капитальных затрат стоимость акции «Северстали», по доходному подходу равна 1656 рублей.

Учитывая сильную конкуренцию среди металлургических компаний, оценка с помощью метода ДДП имеет вес — 0,3, сравнительный подход соответственно — 0,7.

Вывод

«Северсталь» — самый эффективный металлург в стране. У компании стабильные дивиденды, но нестабильные финансовые результаты из-за цикличного рынка.

Акции уже упали на 20% с максимумов, скорее всего это не конец. Как я уже писал в статье про ММК, 2022 год не будет годом металлургов. Ожидаю стабилизацию цен на железную руду, уголь и, как следствие, снижение цен на сталь. «Северсталь» в таких условиях чувствует себя лучше конкурентов за счет высокой рентабельности.

Сейчас акции компании поддержал обвал рубля, так как бОльшая часть выручки номинирована в валюте. Вроде как ситуация с вероятной войной и жесткими санкциями смягчается и российским компаниям ничего не грозит. Но если что-нибудь пойдет не так, западные страны могут ввести санкции на экспорт. В этом случае сектор черной металлургии будет уязвим. Доля российской стали в мире невелика, по сравнению с нефтью, газом, никелем, палладием и т.д. В таком случае, запрет на экспорт стали не окажет сильного негативного влияния на мировую экономику.

Так или иначе, российских металлургов уже начало давить свое государство, введя НДПИ и акциз на жидкую сталь. Если еще и ФАС оштрафует на рекордную для российского рынка сумму, будет несладко.

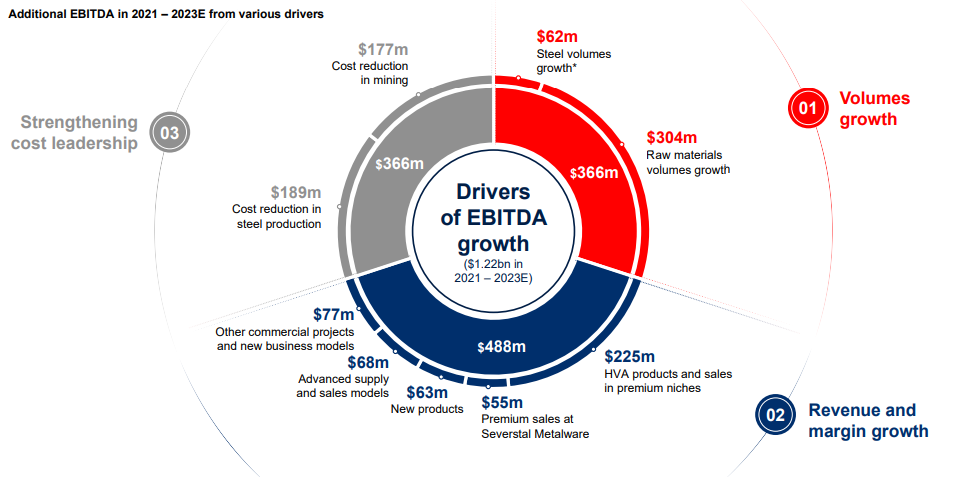

Из положительного стоит отметить стратегию компании по росту EBITDA и объемов производства. Железорудный сегмент «Северстали» даже рентабельнее стального, так что рост продаж третьим сторонам непременно отразится на общих показателях компании. При текущих ценах прогнозная дивидендная доходность составляет 11%.

«Северсталь» — вертикально-интегрированный производитель стали. Вертикальная интеграция означает, что компании сама добывает сырье для производства основной продукции.

Компания торгуется на Московской и Лондонской бирже. Пусть вас не смущает обилие кипрских фондов в списке акционеров, на самом деле основной владелец у компании один — Алексей Мордашов. Среди активов бизнесмена помимо «Северстали» есть «Лента», TUI, NordGold и «Силовые машины».

Производственные результаты

Производство компании на протяжении 5 лет находится примерно на одном уровне. Периодически оно то увеличивается на несколько процентов, то уменьшается, подстраиваясь под спрос. И это не потому, что у компании нет денег на развитие новых производственных мощностей. Все связано с высокой конкуренцией на рынке стали.

В структуре продаж наибольшую долю занимает стальной прокат. К изделиям конечного передела относятся метизы и трубы. Уголь и железная руда в первую очередь используются в собственном производстве, на продажу идут только излишки.

Большую часть продукции «Северсталь» поставляет на внутренний рынок. Но, в отличие от того же ММК, диверсификация по странам все-таки есть: немалая доля продается в Европу.

В 2021 году курс немного сместился в сторону экспорта. Даже в 3 квартале 2021 года, когда уже были введены экспортные пошлины, доля продаж за рубеж составила 51%. Скорее всего это связано с более высокими ценами на внешнем рынке.

Источник: https://www.severstal.com/

Финансовые показатели

Теперь посмотрим, как у компании обстоят дела с финансовой точки зрения.

Начиная с 2015 года «Северсталь» — стабильно прибыльная компания. Учитывая, что производство особо не меняется, финансовые результаты больше зависят от стоимости стали. А рынок стали цикличен, отсюда и горки, которые видны на графике ниже.

2021 год ожидаемо стал успешным для компании после провала годом ранее. Сырьевой рынок вышел на пик своего цикла, цены на сталь достигли рекордных значений. И даже несмотря на попытки государства нажиться на металлургах, компания смогла значительно нарастить финансовые показатели.

Компания очень любит хвалиться своей рентабельностью и реально есть, за что. Рентабельность EBITDA у «Северстали» стабильно находится на высоком уровне. В 2021 году компания обновила рекорд по показателям. Все благодаря высоким ценам на сталь и вертикальной интеграции.

Ближе к концу 2021 года цена стального проката начала снижаться, отчасти этому способствовало снижение цен на железную руду. Уголь же пока остается на максимумах, несмотря на коррекцию.

В целом сейчас ситуация на рынке следующая: рост спроса замедлился, поставки наладились, а предложение находится на высоком уровне.

Долговая нагрузка компании снизилась на фоне роста EBITDA и погашения кредитов. Сейчас коэффициент Чистый долг/EBITDA не превышает 0,3х, что является комфортным уровнем для «Северстали» и ее инвесторов.

Дивиденды

Как многие уже знают, тройка металлургов ММК, НЛМК и «Северсталь» — настоящие дивидендные коровы. Так как компании особо не увеличивают производство, весь свободный денежный поток они тратят на выплаты акционерам.

«Северсталь» последние пять лет стабильно поддерживает двузначную дивидендную доходность. Текущая дивидендная доходность составляет 17,4% годовых.

На данный момент у «Северстали» следующая дивидендная политика:

Значение коэффициента Чистый долг/EBITDA перевалило за 0,5 еще в конце 2019 года. Но при этом компания платила больше 100% свободного денежного потока для сохранения приемлемой доходности. В 2021 году выплаты стабильно были равны FCF.

В 4 квартале 2021 года я ожидаю снижение дивиденда, как и в целом в 2022 году. Во-первых, в 4-м кв. конъюнктура рынка стала хуже: цены на сталь и железную руду снизились. Во-вторых, основная часть запланированных капитальных затрат придется именно на 4 квартал. По моим расчетам дивиденд составит 52 руб. на акции с доходностью 3,5%.

В 2022 году я ожидаю охлаждение сырьевых рынков, в частности рынка стали. Капитальные затраты останутся на рекордном уровне, а на смену экспортным пошлинам придут НДПИ и акциз на сталь. В итоге компания может заплатить около 165 руб. за год, что предполагает доходность в 11% к текущим ценам.

Продажа «Воркутауголь»

Недавно стало известно, что «Северсталь» планирует продать «Воркутауголь». Причем других угольных активов у компании нет. В итоге получится, что «Северсталь» покинет топ самых интегрированных компаний.

Но, возможно, в этой ситуации есть положительные моменты. «Воркутауголь» далеко не самый рентабельный актив: сейчас из-за высоких цен на уголь компания работает в плюс, но, например, в прошлом году получила убыток.

Источник: https://www.severstal.com/

На самом деле рентабельность в данной ситуации играет второстепенную роль. Основной мотив — снижение углеродного следа, повышение ESG компании. Это новый тренд и, если компания хочет привлечь иностранных инвесторов, приходится меняться. Также, в связи с недавней трагедией на Листвяжной шахте, правительство планирует ужесточить надзор за деятельностью угольных шахт. Для компаний это может вылиться в дополнительные затраты или в приостановку деятельности. Таким образом, «Северсталь» освобождает себя от этих рисков.

Сумма сделки по «Воркутауголь» составит 15 млрд руб., а сделку планируют закрыть в 1 кв. 2022 года. По оценкам аналитиков озвученная сумма ниже годовой EBITDA актива при текущих ценах на уголь. Полученные денежные средства компания инвестирует в снижение углеродного следа.

С новым владельцем «Воркутауголь» будет заключен долгосрочный контракт на поставку угля, так что «Северсталь» без сырья не останется, но издержки скорее всего вырастут.

Очередное расследование ФАС

В конце 2021 года ФАС все-таки собрала достаточно доказательств для заведения дел на тройку металлургов (ММК, НЛМК, «Северсталь»). Антимонопольная служба обвиняет компании в установлении и поддержании монопольно высоких цен на стальной прокат с января 2021 года.

Пока какой-то конкретики нет, так как заседания по делам переносятся. Единственное, глава ФАС заявил, что штрафы в отношении металлургов могут удивить рынок своими размерами. Заставляет насторожиться, но пока сложно оценить масштаб проблемы. Компании могут и отмазаться, как раньше, сославшись на рост цен на мировом рынке стали.

В общем, паниковать рано, но держать в голове это стоит.

Оценка

Сравнительный подход

Учитывая, что на российском рынке ПАО «Северсталь» имеет несколько компаний конкурентов, а именно ММК, НЛМК и «Мечел», ее акции можно оценить с помощью сравнительного подхода. Компании ведут аналогичную деятельность, занимают примерно одинаковую долю рынка.

Как уже ранее говорилось, «Северсталь» — лидер отрасли по рентабельности EBITDA. Причем отрыв от конкурентов достаточно серьезный. Стоит отметить, что в 2021 году у всех компаний значительно выросла рентабельность.

Долговая нагрузка «Северстали» больше, чем у ММК и НЛМК, но она остается комфортной.

По многим мультипликаторам «Северсталь» переоценена. Такое часто бывает с эффективными компаниями.

Путем сравнения мультипликаторов с компаниями-аналогами получаем справедливую цену акций «Северстали», рассчитанную по сравнительному подходу — 1365 рубля.

Доходный подход

Стратегия «Северстали» предполагает увеличение производства как сырья, так и продуктов из стали.

Источник: https://www.severstal.com/

Основной фокус направлен на рост доли рынка и оптимизацию внутренних процессов. Проблема в том, что в стратегии учитывается рост добычи и продаж «Воркутауголь». Учитывая, что актив продают, появляется вопрос, сможет ли компания реализовать свои планы.

Источник: https://www.severstal.com/

На мой взгляд, увеличить производство стали и железной руды «Северсталь» в силах. Как я уже писал ранее, 4-й квартал скорее всего окажется хуже 3-го из-за снижения цен на сталь и руду. В 2022 году это снижение продолжится, рынок уже прошел свой пик. Не стоит забывать о введении повышенного НДПИ на добычу железной руды и акциза на сталь, они добавят еще порядка 275 млн долл. к затратам в 2022 году. Прогноз на ближайшие 5 лет выглядит следующим образом.

В 2021-2022 годах будет пик по капитальным затратам. При этом в 2023 году основные проекты достроятся и инвестиции значительно снизятся.

Источник: https://www.severstal.com/

С учетом прогнозных результатов и капитальных затрат стоимость акции «Северстали», по доходному подходу равна 1656 рублей.

Учитывая сильную конкуренцию среди металлургических компаний, оценка с помощью метода ДДП имеет вес — 0,3, сравнительный подход соответственно — 0,7.

Вывод

«Северсталь» — самый эффективный металлург в стране. У компании стабильные дивиденды, но нестабильные финансовые результаты из-за цикличного рынка.

Акции уже упали на 20% с максимумов, скорее всего это не конец. Как я уже писал в статье про ММК, 2022 год не будет годом металлургов. Ожидаю стабилизацию цен на железную руду, уголь и, как следствие, снижение цен на сталь. «Северсталь» в таких условиях чувствует себя лучше конкурентов за счет высокой рентабельности.

Сейчас акции компании поддержал обвал рубля, так как бОльшая часть выручки номинирована в валюте. Вроде как ситуация с вероятной войной и жесткими санкциями смягчается и российским компаниям ничего не грозит. Но если что-нибудь пойдет не так, западные страны могут ввести санкции на экспорт. В этом случае сектор черной металлургии будет уязвим. Доля российской стали в мире невелика, по сравнению с нефтью, газом, никелем, палладием и т.д. В таком случае, запрет на экспорт стали не окажет сильного негативного влияния на мировую экономику.

Так или иначе, российских металлургов уже начало давить свое государство, введя НДПИ и акциз на жидкую сталь. Если еще и ФАС оштрафует на рекордную для российского рынка сумму, будет несладко.

Из положительного стоит отметить стратегию компании по росту EBITDA и объемов производства. Железорудный сегмент «Северстали» даже рентабельнее стального, так что рост продаж третьим сторонам непременно отразится на общих показателях компании. При текущих ценах прогнозная дивидендная доходность составляет 11%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба