10 февраля 2022 Conomy Полубояринов Анатолий

Практически все ритейл-компании опубликовали свои операционные, а кто-то и финансовые отчеты по итогам 2021 года. Забегая вперед, последний квартал оказался неоднозначным. Для непродуктового офлайн-ритейла квартал оказался плохим, в первую очередь из-за так называемых «ковидных каникул», что оказало негативное влияние на динамику сопоставимых продаж. Трафик упал, это компенсировалось динамикой среднего чека, который катализирует ускорившаяся инфляция, но на фоне продуктовых гигантов — результаты откровенно слабые. У них и с трафиком все более-менее, и с чеком. Обо всем по порядку.

Предыдущий глобальный разбор результатов можно прочитать здесь.

OZON

Часть онлайн-направления, которое в рамках прошлого обзора я особо не затрагивал, в этом постараюсь компенсировать. Котировки компании за год упали более чем в 2 раза, а с максимумов они падали в 4 раза. Любопытную мысль озвучивал Максим Орловский на Смартлабе, что OZON даже не пытается выстроить коммуникацию с инвесторами, тратя при этом их деньги, которые привлек на IPO (на IPO 1,2 млрд долларов, а потом выпустил конвертируемые облигации на сумму 650 млн долларов). Экономить компания не пытается: офис в Москва-сити, высокие зарплаты. Ozon входит в список самых востребованных компаний для трудоустройства у студентов различных специальностей. Это на фоне Wildberries, который больше, прибыльный, в никаких рейтингах с высокими зарплатами не фигурирует, и у которого центральный офис находится в не самом востребованном месте. Детище Бакальчук экономит на всем, а работники Ozon тратят не свои деньги.

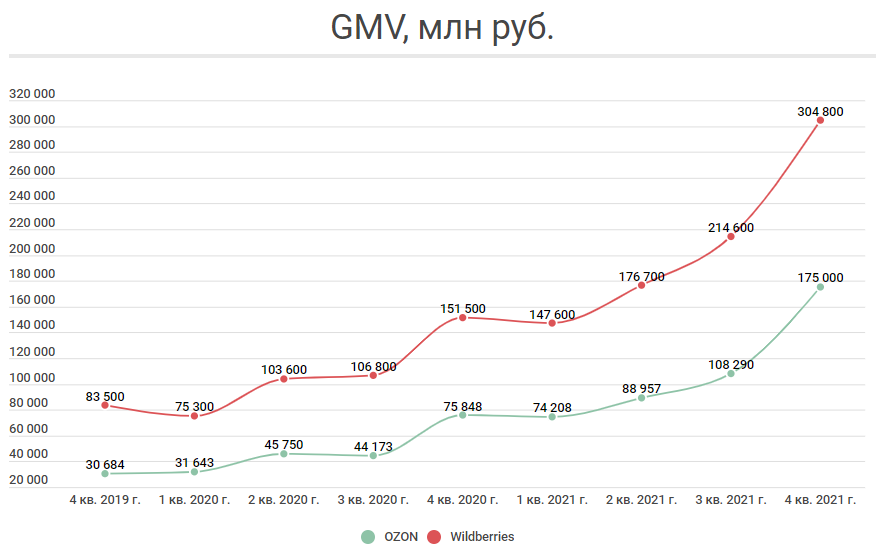

Вводная ясна, результаты. Ozon ухудшил качество выпускаемого пресс-релиза, где раньше публиковал все показатели, сейчас выпустили отчет, где конкретная цифра есть только у GMV (товарооборот). Рост впечатляет, 130% относительно 4 квартала 2020 года и 126% за год. То есть показатели роста пока не думают замедляться. Разрыв с Wildberries сокращается, у него рост составил 101% в 4 квартале и 93% за год.

Разрыв составляет 74% — это все еще много. Но важно отметить, что при таком размере товарооборота как у OZON, Wilberries уже был прибыльным. А здесь в куцем пресс-релизе ни слова про прибыль. Есть упоминание свободного и операционного денежного потока, что они оказались положительными. Вот только год назад они также были положительными и по той же причине: оборотный капитал. Закупились запасами, а в 4-ом квартале, самом важном для ритейлеров (черная пятница, новый год), их распродали. Поэтому здесь ничего нового. Кроме того, весьма вероятно, что формулировка пресс-релиза «Ozon generated a positive cash flow from operating activities» означает, что он оказался меньше чем в 4 квартале 2020 года. Вот уж точно ситуация из «Кремниевой долины»: «покажешь прибыль — все спросят сколько и им всегда будет мало».

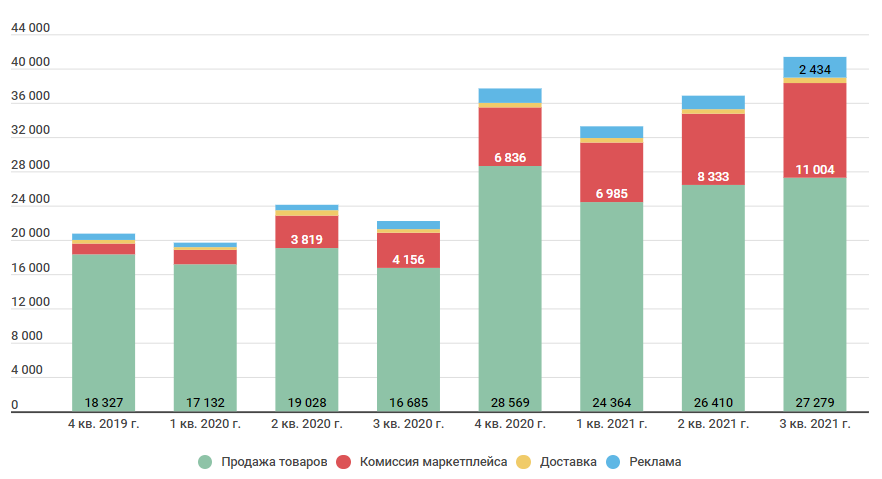

Пока самое важное (для меня) не раскрыто — это структура выручки. Помимо продаж 1P и комиссий за 3P есть потенциально самый важный момент — реклама.

Думаю стоит объяснить почему это важно — потому что у него нет такого объема расходов. 1P — это затраты как на закупку, так и на доставку, комиссия маркетплейса так или иначе также имеет расходы на логистику. А вот реклама — имеет расходы только в привлечении трафика, ну и IT под это дело.

Текущее потребление уже в меньшей степени основывается на запросы через поисковик и его выдачу. Классическая история, что производитель закидывает деньги Гуглу или Яндексу и у него появляются клиенты, переходит в парадигму, когда производитель платит «Озону» и клиенты идут оттуда. Это направление у того же Яндекса имеет огромную рентабельность, около 50% EBITDA, поэтому хоронить компанию с ее убытками нельзя. Пока их главная задача — посадить на платформу как можно больше покупателей. Поэтому такое падение котировок, на мой взгляд, хорошая возможность поучаствовать в этой истории. Но важно понимать чего вы ждете, плюс в любом случае это ставка на оптимистичный сценарий. А пока есть вопросы к менеджменту, качеству раскрытия. А активность и успехи конкурентов тоже подогревают сомнения. Там где есть высокая рентабельность (это я о части рекламы) всегда прибегут конкуренты, поэтому активизировавшийся Яндекс, со своим Маркетом, пожалуй, серьезный риск. Потому что уж за чьи компетенции в рекламе сомнений нет никаких, так это у Яндекса.

Любопытными мыслями в конце интервью поделился Михаил Кучмент. В ритейле у него огромный опыт: он бывший крупный акционер и топ-менеджер «М.Видео», акционер FixPrice, член наблюдательного совета X5, председатель наблюдательного совета и крупный акционер «Совкомбанка» (крупный розничный банк, плюс они авторы «Халвы»). Не говоря уже о том, что его компания Hoff — крупный конкурент IKEA.

Он говорит о том, что в условиях, когда весь ритейл тратит на доставку огромные деньги и забывает про прибыль, при этом отказаться от этого они не могут, так как потеряют клиентов, наличие физической розницы становится дешевым способом привлечения клиента. Еще он говорит, что у нас очень дорогая аренда и ставки должны снижаться, что опять таки сделает этот канал привлекательней. В интервью он также сказал, что на его рынке (мебели) OZON не угроза, так как самое главное на нем — доставка. А доставить кухню — это не то же самое, что доставить небольшой заказ за 2-5 тысяч рублей.

ОРГ

У меня сомнений в возможном выруливании из кредитных проблем больше нет. Его не будет, компания объявила дефолт по одному из выпусков облигаций. Облигации, которые компания должна погасить в сентябре 2022 года торгуются уже в 26% от номинала. Под 1000% годовых доходности, что особо отчаянные инвесторы могут трактовать как возможность.

Результаты также провальные. Скидки, о которых Титов говорил на недавнем интервью не помогли компании хоть как-то улучшить результаты.

Особенно кошмарно выглядит ситуация с МФО, где выручка в 4-ом квартале упала на 61,7%. Это в ситуации, когда портфель сократился на 13%. Причем, если посмотреть страницу Интерфакса с раскрытием информации от компании в конце 2021 и в начале 2022 года, основным клиентом «Арифметики» (дочка, которая выдает займы), стала другая ритейл-дочка группы, которая выпускала те самые облигации. По одному из этих выпусков дефолт — это превращается в ситуацию, когда попытка закрыть одной частью бизнеса другую часть, приведет к затоплению всего корабля. Титов, который бодрил рынок, рассказывая про перспективное SPAC IPO Арифметики, месяц назад ушел с поста директора ОРГ. Предполагается, что он встанет у руля новой публичной компании.

Капитан корабля покинул судно, сев на спасательную шлюпку, которая рискует также утонуть в попытках спасти основной корабль. Почему-то Антон Михайлович, который раздавал осенью интервью всем подряд, не стал комментировать ситуацию с дефолтом.

Зато в его вселенной -61,7% в выдаче займов транслируется как:

«Микрофинансовое направление компании демонстрирует устойчивый рост. Спрос на финансовые продукты увеличивается, появляются новые инструменты и технологии. Мы видим большие перспективы данного направления и с точки зрения операционной деятельности, и с точки зрения публичной оценки бизнеса и возможностей по привлечению капитала».

«Детский мир»

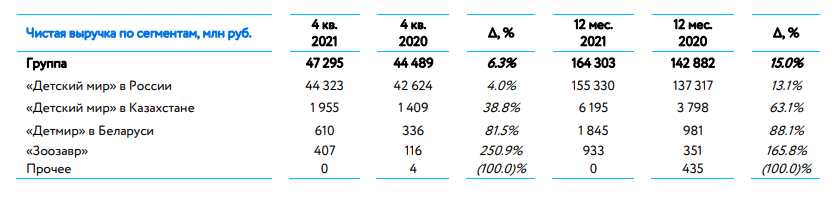

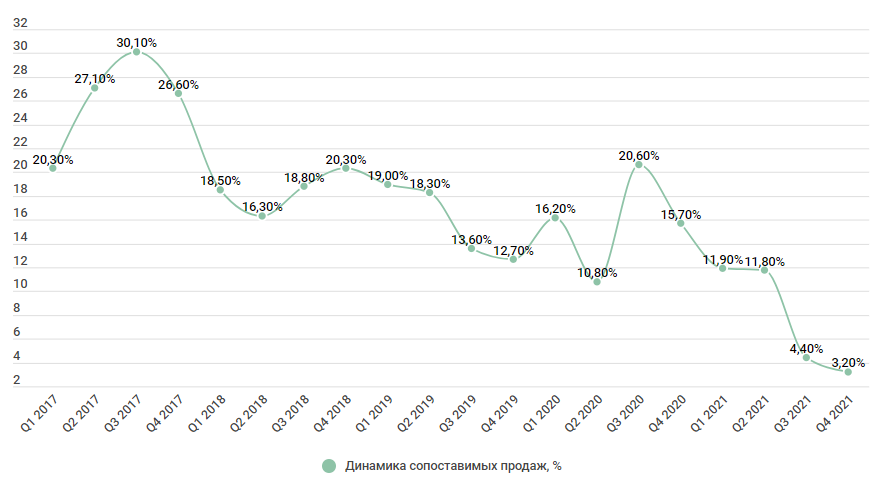

Компания выпустила посредственную отчетность за 4 квартал. Главное разочарование — это первый квартал в истории с падением сопоставимых продаж. 10 лет положительной динамики (раньше данных просто нет), такой динамики не было ни у кого. Разве что рядом можно поставить X5, который после смены курса, когда их обогнал «Магнит» в 2013 году, имеет каждый квартал положительную динамику.

Выручка выросла на 6,3%, до 47,3 млрд рублей в 4-ом квартале, и на 15,3% за 2021 год, до 164,3 млрд рублей. Финансовые результаты компания опубликует только 1 марта, поэтому довольствуемся тем, что есть. Хотя результат за весь год по динамике выглядит хорошо, 4-ый квартал — похоже на провал, во многом потому, что 4-ый квартал для компании основной по генерации денежного потока. Соответственно прорыва не случилось.

На вероятном ожидании хороших результатов (точная причина неизвестна) акции компании в октябре 2021 года покупал Голдман Сакс, увеличив долю свыше 5%. Прорыва не дождались и уже в конце января 2022 года они продали эту часть в убыток. Зато на фоне того как котировки опустились ниже 100 рублей, активизировались основные акционеры группы и выкупают акции, последняя сделка была в конце января этого года. При этом они схитрили, так как раньше это был один офшор Gulf Investment, который выставлял оферту и скупил по 160 рублей за акцию 29,9% компании. Теперь они разделились на два офшора и спокойно перешли границу в 30% без необходимости выставлять оферту. В целом история выкупов и сделок мне внушает оптимизм, Gulf выкупал по 160 рублей за акцию (+60% к текущей цене) компанию у которой выручка была ниже на 15%, а EBITDA на 26%. И продолжает это делать по текущим упавшим ценам. Текущая цена даже ниже цены масштабного выхода «Системы» и РКИФ, которые продали через ABB (ускоренная продажа) компанию по 112 рублей за акцию.

Отрицательная динамика сопоставимых продаж как раз связана с ограничениями, которые вводились в октябре-ноябре.

«В период 28 октября по 7 ноября около 3% магазинов были закрыты, 35% работали в ограниченном режиме (как пункты выдачи заказов или с ограниченным ассортиментом), 62% работали в нормальном режиме. Также в ноябре-декабре около 30-40% торговых центров, где оперировали наши магазины в России, требовали от посетителей верификацию прохождения вакцинации или наличия антител (в виде QR-кода подтверждения) из-за ограничений местных властей, что также негативно повлияло на общий уровень продаж».

Хотя российская динамика группы и в целом компании в 4-ом квартале посредственная, в альтернативных направлениях выручки у компании все выглядит неплохо. Казахстан занимает уже ни много ни мало 4% от суммарной выручки, новое направление торговле товарами для домашних животных «Зоозавр» выручка выросла на 250,9% в 4-ом квартале.

Итого, компания с прибылью около 13 млрд рублей стоит 73 млрд (P/E = 5,6). Ozon, конечно, сильно теснит компанию, но у «Детского мира» также это направление развивается, 36,1% продаж были онлайн, в структуре онлайн продаж 14,7% — это доставка на дом, 85,3% — самовывоз. Количество ПВЗ выросло до 110 («Детмир Мини»). Здесь ставка на омниканальность, вспоминая мысль Кучмента — хорошее решение в условиях погони за нерентабельной быстрой доставкой. OZON точно теснит компанию и негативно влияет на результаты, но то что они их похоронят я не верю. Когда OZON поймет, что неплохо бы поэкономить привлеченные на IPO деньги — тогда поговорим.

Пока имеем сильно упавшие котировки, компания стоит так, что уже в следующем году прибыль должна снижаться. Возможно так и будет, потому что списаний ковидных кредитов не будет (в этом году это дало 1,3 млрд рублей, около 10% годовой прибыли). Но это все равно не для 5 годовых прибылей. Они же не сталь в суперцикле продают.

FixPrice

Следующая компания на результаты которой повлияли ограничения. Сопоставимые продажи второй квартал подряд вышли из двузначной динамики.

Без ограничений показатель должен был составить 6,5%. То есть трафик все равно бы снизился (6,9% рост среднего чека). Плохой знак, учитывая восприятие компании как растущей.

На этой трансформации из растущей в value, котировки компании упали с момента IPO почти на 40%. Выручка в 2021 году выросла на 21,3%, а в 4-ом квартале на 14,5% (до 230,4 млрд и 66,5 млрд рублей соответственно). При сохранении уровня рентабельности на уровне 2020 года (что вероятно) — это соответствует P/E = 17,5. Если бы темпы роста были на уровне начала 2021 года (IPO) — то выглядело бы как отличная возможность. Тем более это близко к первоначальному ориентиру в 6 млрд долларов (сейчас капитализация 5 млрд долларов, а вышли на IPO в итоге с оценкой в 8,5 млрд). То есть сейчас оценка выглядит, на мой взгляд, близко к адекватной.

С другой стороны забавно, как в условиях 5% инфляции и темпов роста 30+% в момент IPO, меньше чем за год компания пришла к темпам 15% при 8,5% инфляции. География продаж растет.

Торговая площадь выросла на 18,8% за год, то есть качественный рост практически закончился (+21,3% роста выручки). В 2020 году площадь выросла на 19,6%, а выручка на 33%. Прошлогодняя статья перед IPO компании. Казалось, что 6 млрд получить реально, но то что разогнали до 8,5 для меня было относительно неожиданным. Сейчас 5 млрд долларов, при выросших ставках риска и замедлении роста. Поэтому 440 за расписку выглядит адекватно, но не дешево.

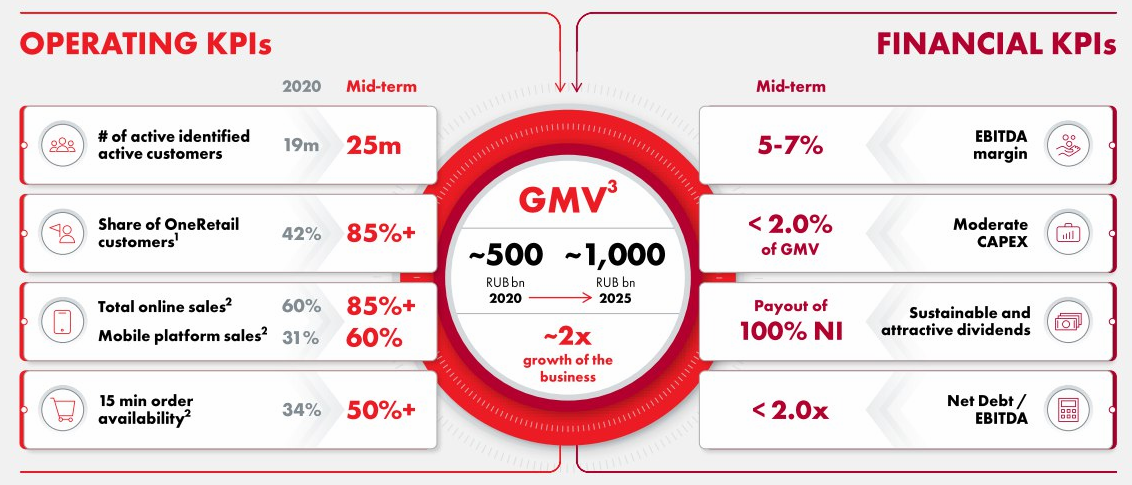

«М.Видео»

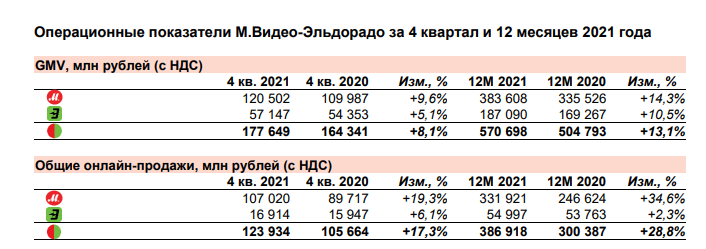

Товарооборот в 4-ом квартале вырос на 8,1%, до 177,6 млрд рублей, за год +13,1%, до 570,7 млрд рублей. Торговая площадь ритейлера выросла на 7,6% за год. Результаты скорее средние, хотя на фоне 2% роста в 3-ем квартале 2021 года их можно назвать позитивными. Но напомню, что стратегия компании предполагает рост GMV до 1 трлн рублей в 2025 году. То есть предполагается, что рост в среднем составит 15%. В первый же год работы компания дает 13,1% — поэтому возникают сомнения в реальности исполнения данного плана. Особенно на фоне ДНС, вроде как обгонавшего тебя по выручке, и бывшей дочки и нынешнего конкурента, Сбермегамаркета, который растет на 130% в год. Справедливости ради 10% компании осталось. Но при работе в убыток и необходимости докапитализации, которую Сбер может устраивать хоть каждый месяц.

За год котировки упали более чем в 2 раза, SPO для «Сафмара» оказалось удачным. В марте 2021 года они продали 13,5% компании по 725 рублей (сейчас 350 рублей). Плюс стали регулярно платить дивиденды, за год выплатили 73 рубля на акцию. Недавно «Коммерсант» писал про отчет оценщика «ЭсЭфАй», где у «ЭсЭфАй» (сестра и крупный акционер «М.Видео») помимо ожидаемых дивидендов на уровне 85,3 рубля в год, есть оценка по которой они хотят продать свои 10% М.Видео за 750 рублей в 2024 году. Хотя это и похоже на некую манипуляцию, но пока с уровнем в 70 рублей в год компания справляется, а при ежегодных дивидендах в 85 рублей оценка в 750 рублей не выглядит какой-то завышенной.

В тандеме «М.Видео-Эльдорадо», «М.Видео» по-прежнему имеет больший вес и темпы роста выше.

При реалистичности исполнения стратегии в 1 трлн рублей в 2025 году, и с уровнем озвученной рентабельности, текущий уровень котировок можно было бы воспринимать как «очень дешево». В марте должны опубликовать финансовые результаты, где станет понятнее насколько правильно воспринимать ближайшее будущее «М.Видео» в формате дивидендной коровы. Пока это основной сценарий. Шанс стать растущей компанией «М.Видео» утратила, когда отказалась от полноценного онлайна в лице Goods.ru, который стал Сбермегамаркетом. А называя продажу через приложение продавца «онлайном», в реальности он таковым не становится. Но надо понимать, что у всего есть своя цена, и если станет понятно, что 85 рублей в год компания способна платить, то 350 рублей за акцию выглядит неплохой возможностью. При всем возможном негативе к основному акционеру. «ЭсЭфАй» в октябре продал свою кредитную платформу «Директ Кредит» за 1,3 млрд рублей, годовая прибыль ее составляет порядка 250 млн рублей, то есть здесь не очень заметна жадная попытка вывода денег. Скорее адекватная оценка, да и бизнесы имеют синергию (большой объем техники покупается в кредит). Здесь я хочу сказать, что хоть «Сафмар» любит работать через займы от дочек, с «М.Видео» у него история пока лояльная к миноритариям: оферту давал, деньги кроме как дивидендами не выводил.

Softline

Результаты по выручке должны быть опубликованы 15 февраля, поэтому здесь хотелось бы немного написать про компанию, которая кажется не на радарах инвесторов после IPO.

Главный момент, который кажется мне странным — компания выходит на биржу через привлечение денег в компанию (допэмиссия), получает +400 млн долларов. 100 из которых практически сразу идут на байбэк. Только мне кажется это какой-то странной последовательностью? Цель привлечения называлась M&A и общекорпоративные цели. Байбэк планируют осуществлять для поощрения топ-менеджмента, что вроде как даже похоже на «общекорпоративные цели». Но и это кажется много, компания столько тратит на всех сотрудников в год.

Так как за компанией особо никто не следит, стоит рассказать, что они из себя представляют.

Во-первых, это глобальная компания. Вы скажете, что компаний зарабатывающих на иностранных рынках на Мосбирже полно, но кроме продажи сырья много ли таких?

Хотя компания в выручке — это дистрибутор чужих решений (в основном Microsoft), как раз поэтому компания находится в этом обзоре, потому что крутые слова Кибербезопасность, SaaS, IoT, облачные услуги — это все на 90+% чужой продукт. Лучше всего основная деятельность компании представлена на этом слайде. Логичный ответ скептикам, думающим, что фу это ритейл — софт тоже нужно уметь продавать. И, кажется, Softline делает это достаточно успешно, во многих странах — это 2-3 по размеру дистрибутор Microsoft.

Географическая экспансия проходит в основном через покупку региональных компаний, сделок по поглощению у компании множество. На днях купили поставщика услуг в Индии. Средний темп роста выручки за последние 3 года составил 15% в долларах. На IPO озвучен таргет за счет ускорения экспансии на уровне 20+% роста.

Так как компания скупает конкурентов, долг не маленький, около 2Х EBITDA (впрочем, высоким его тоже не назовешь). Чистый долг на 30 сентября составил 119 млн долларов, соответственно, после допэмиссии долга быть не должно, но вопрос в M&A активности, потому что пока по потокам компания только тратит, за год -60,3 млн долларов FCF. Сама компания говорит, что планирует держать долговую нагрузку в долгосрочной перспективе на уровне 1X EBITDA.

Так как это в основном ритейл — маржинальность данного направления низкая, валовая рентабельность на уровне 11,5%, у «Магнита» если что 23,7%. Но есть скрытый драйвер — собственные сервисы, у них уже валовая рентабельность 75%. Фактически имея вклад в выручку на уровне 5%, они дают 31% валовой рентабельности. Ну и растут они намного быстрее, ритейл вырос в 1-ом полугодии на 28%, собственные сервисы выросли на 65%. Поэтому драйвер значительного роста прибыли у компании имеется. EBITDA в 1-ом полугодии выросла на 51% до 27,8 млн долларов за полугодие (на фоне миллиардного оборота маржа просто мизерная — 3,2%, компания даже не считает рентабельность EBITDA от выручки, а считает от валовой прибыли 21,6%), «Магнит» с таким подходом становится IT компанией с рентабельностью EBITDA/валовая прибыль в 49%. С прибылью тоже проблемы, одна налоговая проверка лишила компанию прибыли за год.

Да, финансовый год у компании заканчивается 31 марта, 1 полугодие 2021 года, соответственно, закончилось 30 сентября — стандартная практика у иностранных компаний.

Итого мы имеем: капитализацию на уровне 89 млрд рублей, годовую выручку в 130 млрд рублей, которая растет на 20+% в год, годовую EBITDA на уровне 4,6 млрд рублей, которая растет на 50% в год, годовую прибыль, номинально отрицательную, но если скорректировать на налоговое «недоразумение» в 2020 году, она будет на уровне 1,3 млрд рублей в год.

P/E = 68,5; EV/EBITDA = 15 (с учетом денег от допэмиссии) — на мой взгляд слишком дорого для низкомаржинальной компании, хоть и с растущими показателями. Но пока показатели растут — такая оценка может быть оправдана. Главное чтобы налоговая проверка снова не пришла, потому что штрафы в 2020 году были за проверенную работу 2014-2016 года.

«Белуга»

Постепенно переходим в продуктовую часть (у FixPrice если что продуктовый ритейл — 27% выручки).

Начнем с «Белуги», которая развивает свою сеть «Винлаб». Так как у компании слабое раскрытие — здесь особо сказать нечего. В июне «Белуга» продала часть своих квазиказначейских акций по 2800 рублей, сейчас они стоят 3160. Сейчас у компании 15,8 млн выпущенных акций и 3,5 млн квазиказначейских. Чистый долг на уровне 20,2 млрд рублей. В зависимости от того, как вы предпочитаете учитывать выкупленные акции (вычитать из долга или вычитать из капитализации — это либо капитализация либо 49,9 млрд рублей, либо 38,6 млрд рублей, EV = 58,9 млрд рублей). Я больше склонен вычитать из капитализации, но здесь вопрос дискуссионный.

Группа увеличила сеть с 640 до 1001 магазина за год. Сопоставимые продажи отлично растут, трафик +8%, чек +6,2%. Единственная сеть, которая в этом обзоре имеет больший рост трафика, чем чека. Продажи сети выросли на 31,9%, то есть выручка у направления около 33,5 млрд рублей. В первом полугодии несмотря на рост выручки на 24%, EBITDA направления вырос только на 3,7%, годовая рентабельность тогда составила 10,8%. Вероятно по итогам года она снизится до 9-10%. Пока это история роста.

В части основного бизнеса по дистрибуции алкоголя, натуральные показатели компании по итогам 2021 года скорее никакие — отгрузки выросли на 0,6%, до 15,7 млн декалитров. Продажи собственных торговых марок упали на 2,6%, до 13,1 млн декалитров, продажи импортных брендов выросли на 20,7%, до 2,6 млн декалитров. СТМ имеют бОльшую рентабельность, поэтому стоит предполагать ее снижение по итогам 2021 года. В 2020 году было 6 млрд EBITDA в сегменте (13,6% рентабельность за вычетом акцизов из продаж). Несмотря на слабый рост натуральных показателей, в 1-ом полугодии отгрузки выросли на 1,3%, зато выручка направления выросла на 21,7%.

Мои ожидания — 6,6 млрд EBITDA за 2021 год по направлению, то есть консолидированная EBITDA порядка 10 млрд рублей. EV/EBITDA (прогноз) = 5,9 — не выглядит дорого.

Ценообразование в акциях не самое рыночное. Плюс важно понимать, что сейчас происходит с денежным потоком, компания тратит на открытие новых магазинов, тратит на увеличение оборотного капитала. На конец 1 полугодия LTM FCF составлял 3,7 млрд рублей, за последний год выплатили 2,9 млрд рублей. Внятной дивидендной политики нет, сказано только про «не менее 25% от МСФО». По идее могут еще поднять размер, но даже в таких условиях, это не будет сверхдоходной акцией. Надо ждать трансформацию в рамках стратегии до 2024 года, с удвоением выручки. Для этого надо держать средний темп роста на уровне 20% годовых. Пока вроде справляются, а значит идея не самая плохая, но ждать надо не один год.

O'key

Результаты O'key невозможно воспринимать в отрыве от капитализации. Сеть стоит 11,3 млрд рублей. До 2020 года, в условиях низкой инфляции, результаты были так себе, выручка снижалась. O'key одним из первых начал развивать формат дискаунтера, сейчас такой формат в фокусе и у Х5 («Чижик») и у «Магнита» («Моя цена»), а самый высокий рост выручки в 2020 году был у непубличного дискаунтера «Светофор». Два основных направления современного ритейла — это либо доставка для богатых, либо дискаунтеры для бедных. Среднего класса в России нет (шутка с долей правды).

«Да!» буквально вытаскивает темпы роста компании на двузначные уровни.

Все остальные вводные остались на месте, надо ждать финансовых результатов.

Пока такому прорыву рано радоваться, потому что рентабельность этой сети была ниже в 1-ом полугодии, чем у гипермаркетов «О'кей» (4,3% по EBITDA у «Да!» и 8,1% у гипермаркетов). Но при этом у гипермаркетов она снижается (было 8,6% в 1-ом полугодии 2020 года, стало 8,1%), а у дискаунтеров растет (было 3,6%, стало 4,2%). Едва ли рентабельность дискаунтера способна дойти до значений гипермаркета.

O'key ежегодно выплачивал дивиденды. Но в 2021 году выплаты так и не дождались. Ранее выплата была несистемна, в разные годы рекомендация выходила в разном месяце. Есть предположение, что отказ от выплат связан не сколько с активным развитием дискаунтера (хотя свободный денежный поток положительный), сколько с изменением налогового законодательства, которое произошло 1 января 2021 года. Ставка налога выросла с 2% до 15% (O'key зарегистрирован в Люксембурге). Пора редомицилироваться в Калининград. Без дивидендов эти 11,3 млрд капитализации могут казаться дешевыми. Есть еще огромный долг, который сокращается за счет положительного FCF (большой размер амортизации), но пока он значительный, около 3,3Х EBITDA (IAS 17). Без дивидендов и с FCF на уровне прошлого года ситуация может исправится, но финансовые расходы в условиях высоких ставок все еще съедают всю прибыль.

Но возможная идея для роста котировок проста. Снижай долг — расти капитализацию.

«Лента»

Второй ритейлер, который пытается выпутаться из затянувшегося кризиса. Компания завершила сделку по поглощению «Утконоса». Главная проблема которой сводится (обзор сделки) к тому, что слишком поздно купили онлайн, который не растет. Потратили 20 млрд рублей, для которых сделают допэмиссию, которую выкупит «Севергрупп» (собрание акционеров пройдет 11 февраля, у «Севергрупп» 78% акций, поэтому не переживайте — за вас уже все решили). На Мосбирже сейчас торгуются и акции, и ГДР, спред между ними составляет порядка 5%, но 19 апреля будет делистинг ГДР, а конвертация обойдется в 5 центов за ГДР плюс 15 долларов за транзакцию. То есть арбитраж рентабельный только на больших суммах. А так лучше и проще покупать уже, конечно, акции.

Результаты 4-ого квартала выглядят неплохо, но провальный отчет за 1-ое полугодие и, в особенности, за 2-ой квартал, портят итоговую картину по динамике сопоставимых продаж в рамках всего года. То есть я бы ожидал хорошие финансовые результаты 2-ого полугодия, которые компания опубликует 21 февраля. Пока опубликовали только операционный отчет.

Выручка растет за счет новых приобретений. За год она выросла на 8,6%, до 483,6 млрд рублей (+18,6% в 4-ом квартале, до 147,3 млрд рублей). В начале августа компания закрыла сделку по приобретению сети Billa за 225 млн евро (в СМИ изначально писали про 215 млн евро, почему-то добавилось 10 млн евро), а в конце августа regbkf пермскую сеть «Семья» за 2,45 млрд рублей. С момента их приобретения началась консолидация, то есть влияние новых приобретений отработало примерно на 2/3 их мощности в 3-ем квартале и уже полноценно работало в 4-ом (в 3-ем квартале выручка выросла на 13,3%). То есть до отчета за 3-ий квартал 2022 года можно ожидать влияние приобретений на итоговый результат. Плюс еще «Утконос» должен дать 3-4%.

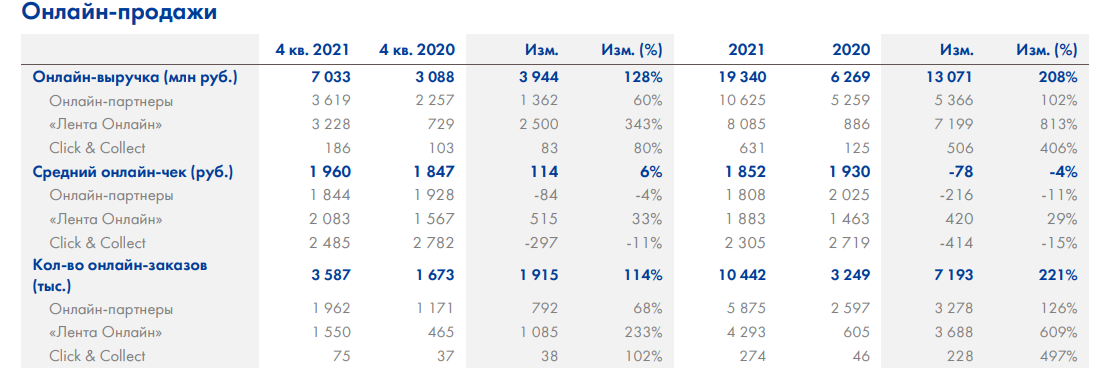

Собственный онлайн «Ленты» также выглядит неплохо. Выручка «Лента Онлайн» выросла в 4-ом квартале на 343%, до 3,2 млрд рублей, и на 813% за год, до 8,1 млрд рублей. Суммарные онлайн-продажи (включая партнеров, главный из которых — Сбермаркет) утроились за год до 19,3 млрд рублей. То есть с «Утконосом» онлайн постепенно будет подбираться к 10%. Хотя вряд ли это произойдет в этом году. Зато полноценный конкурент Х5 и Вкусвиллу практически готов.

Компания обещает начать платить дивиденды. Дивидендная политика предполагает выплату 100% от свободного денежного потока при соотношении долг/EBITDA меньше 1,5. Но по итогам 2021 года ожидать большого размера не стоит, так как компания купила две сети, потратив на них больше 20 млрд рублей. Зато формат сделки с «Утконосом» вышел для дивидендов удачный, 20 млрд потраченных «Лентой» убили бы дивидендную доходность и за 2022 год. А так Мордашов по сути переложился, хотя есть полное ощущение, что ценник за «Утконос» завышен. В обзоре Ильи Воробьева есть любопытная мысль, что если за плохой «Утконос» заплатили 20 млрд, то собственный онлайн «Ленты», который растет быстрее и уже превосходит «Утконос» по выручке — может быть оценен значительно дороже и составить больше трети текущей капитализации самой «Ленты».

Компания торгуется вроде как близко к уровням весны 2020 года, но надо учесть приличную допэмиссию, которая увеличит капитализацию с текущей 83 млрд рублей до 103 млрд. Пока с учетом позитивных ожиданий результатов за 2-ое полугодие и с учетом провала 1-ого полугодия оптимальный прогноз на мой взгляд — это что прибыль останется на уровне 2020 года. Тогда без учета резервов заработали 13,6 млрд рублей прибыли P/E=7,5, средний показатель. Но при дальнейшем улучшении в этом году он должен постепенно снизиться.

Так как FCF имеет сезонность: в 1-ом полугодии растет оборотный капитал, а в конце года он высвобождается, то высокой доходности раньше 2023 года я бы ожидать не стал.

«Лента» способна генерировать по 20 млрд FCF в год, что при выплате 100% на дивиденды может дать около 20% дивидендной доходности. На фоне доходностей некоторых представителей из голубых фишек — это сейчас не очень-то и много, плюс надо ждать. Но это ритейл, а не продажа газа на суперцикле.

«Магнит»

Заканчиваем обзор результатами двух гигантов. «Магнит» опубликовал операционный и финансовый отчет, который содержит основные показатели финансовых результатов (полноценный финансовый отчет выйдет 4 марта).

С точки зрения результатов — это один самых успешных отчетов среди ритейлеров.

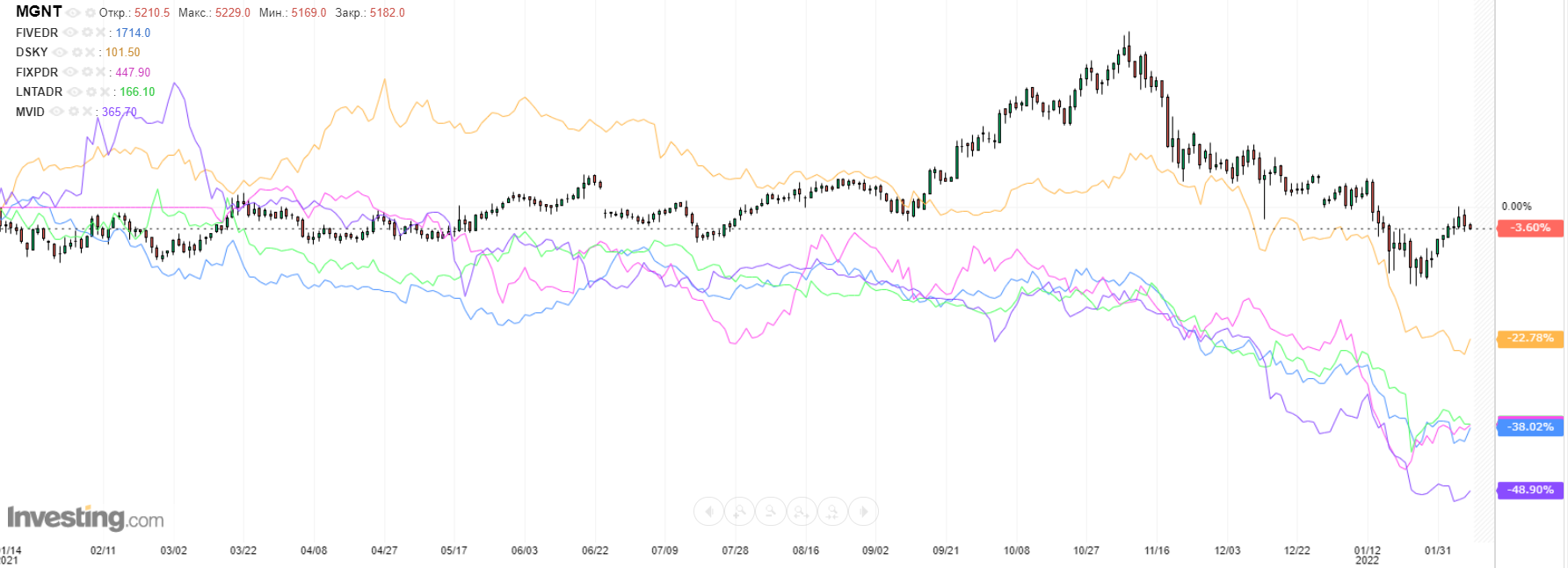

Впрочем, особого эффекта на котировки это не оказало, так как среди ритейлеров «Магнит» в декабре-январе потерял меньше остальных. Разве что в ноябре было сильное падение, когда ВТБ продал акции через ABB по 5700 за акцию (справедливости ради, у компании за пару месяцев до смены основного акционеры был аномальный рост котировок).

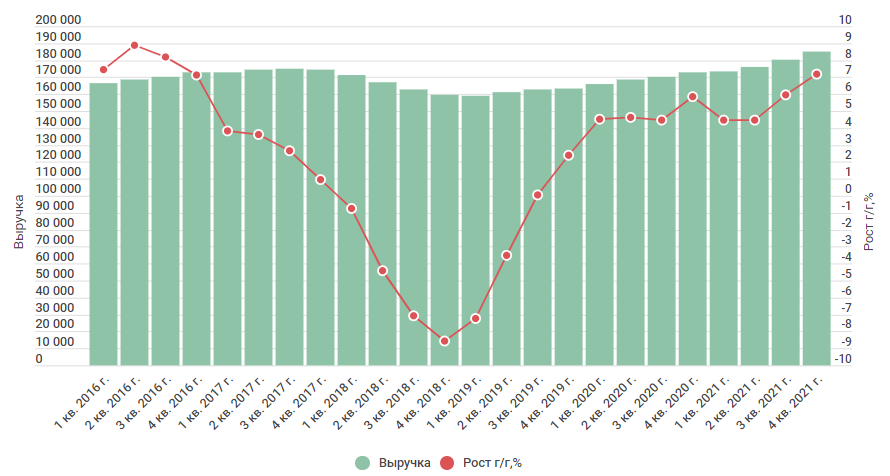

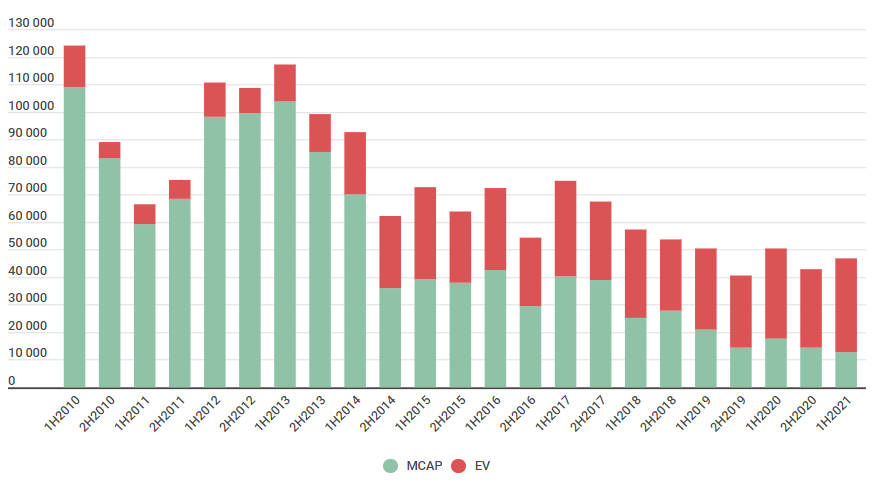

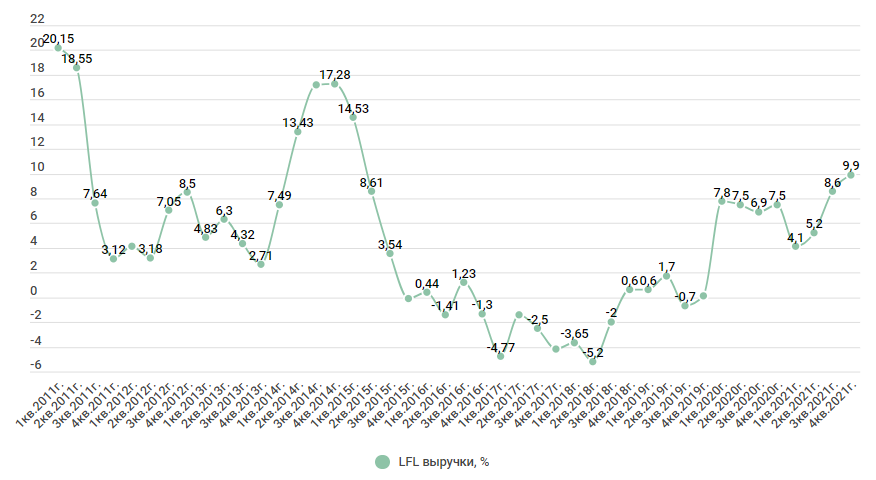

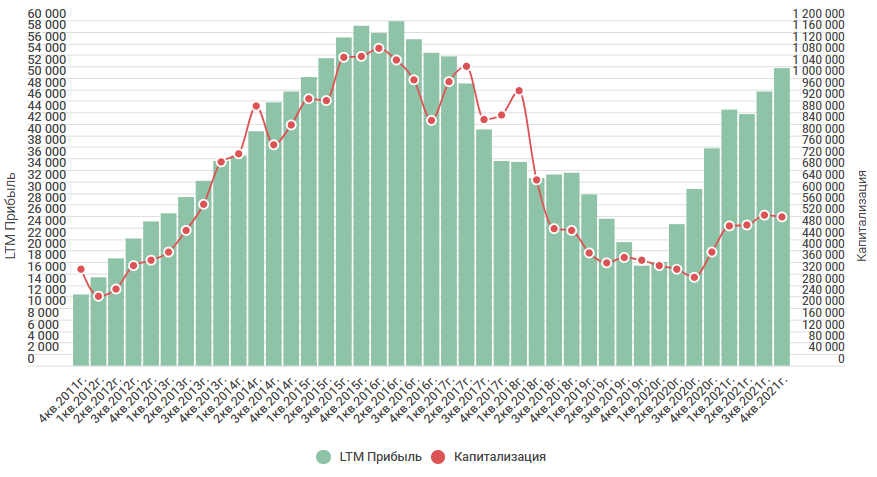

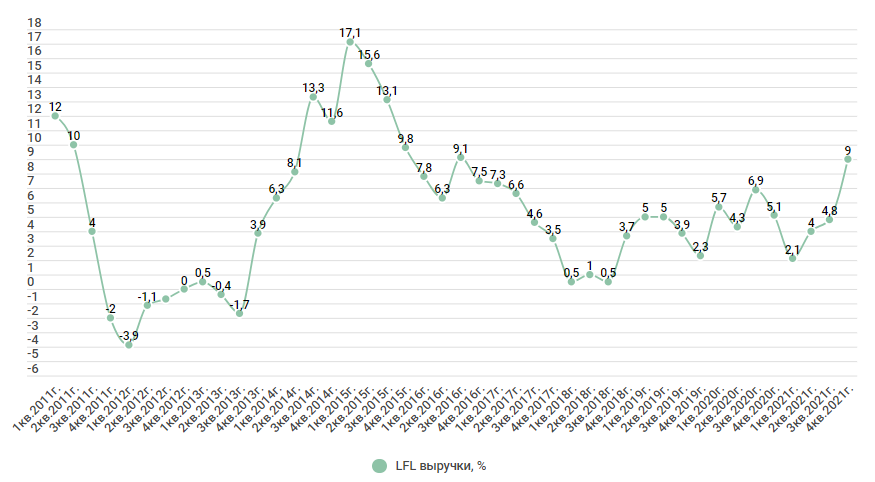

Более наглядный прорыв в отчетности видно здесь — динамика сопоставимых продаж на уровне значений 2015 года, когда «Магнит» стоил триллион рублей (12 тыс. рублей за акцию). Как раз после в 1-ого квартала 2020 года инфляция начала свое шествие вверх. На графике ниже также наглядно видно, что компания плохо себя чувствует в условиях низкой инфляции.

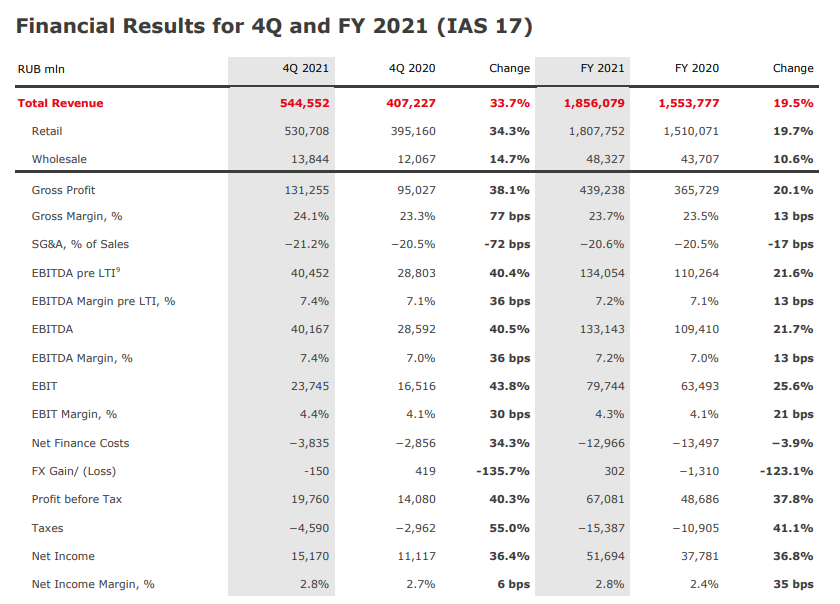

Выручка за год выросла на 19,5% до 1856 млрд рублей, а прибыль на 36,8%. В 4-ом квартале рост выручки составил 33,7%, до 554,6 млрд, а прибыль на 36,4%, до 15,2 млрд. Основное событие у компании, из-за которого такая динами выручки — приобретение «Дикси», результаты которого учитываются в результатах с 22 июля. Без учета этого приобретения выручка выросла бы на 15,6% в 4-ом квартале и на 10,8% за год. В 4-ом квартале выручка «Дикси» составила 13,9% от консолидированного результата группы. Что касается прибыли, то у «Дикси» рентабельность ниже, поэтому без учета этой сети рентабельность могла бы вырасти еще сильнее. Компания говорит, что полной синергии достичь еще не удалось, поэтому вероятно можно ожидать дальнейшего роста рентабельности и в 2022 году.

Слово «камбэк» на графике выглядит так.

За год чистый долг компании вырос до 1,5Х EBITDA, как раз из-за приобретения «Дикси». В 4-ом квартале долг сократился на 36,8 млрд рублей относительно 30.09.2021 (тогда он составлял 1,9Х EBITDA). Надо понимать, что в ноябре компания компания еще выплатила 29 млрд дивидендов. То есть за один квартал заработали 65,8 млрд кэша. Но половина этой величины — влияние оборотного капитала, который за 4-ый квартал дал дополнительно 33,9 млрд. «Магнит» трансформировался в дойную корову. Думаю, что по итогам года компания способна выплатить сумму не меньше, чем за 9 месяцев, что дает годовой дивиденд на уровне 590 рублей.

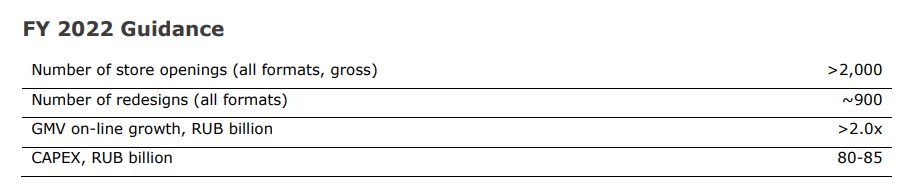

В 2022 году у компании в планах рост капзатрат до 80-85 млрд рублей (за 2021 год он составил 65,9 млрд рублей). Хотят открыть более 2000 магазинов и укрепить позиции в онлайне.

Что можно ожидать в 2022 году? Дальнейшего роста выручки, так как для компании текущий уровень инфляции вполне комфортный, «Дикси» 1 и 2 квартал также даст прирост, плюс открытие новых точек. Ожидаю, что за 2022 год выручка сможет вырасти на 15-20%, до 2,1 трлн рублей. Стоит ожидать роста рентабельности, если удастся достичь значений 7,4% от EBITDA — это рост EBITDA на 17-22%, что покроет увеличение капзатрат и компания сможет увеличить дивиденды или выкупать свои акции, о чем после выхода отчета говорил Дюннинг. «Как дополнительный способ аллокации капитала, который не приведет к сокращению дивидендных выплат». Не сказал бы, что это какой-то оптимистичный сценарий.

Чего ожидать не стоит — особого роста цифровых сервисов, хотя годовой товарооборот вырос до 11,2 млрд рублей — это все в основном партнерские каналы. При курсе на удвоение товарооборота в сегменте, результат выходит на 22+ млрд рублей. Капля в море собственной выручки. У той же «Ленты» этот показатель в разы больше, плюс основной рост связан с собственной доставкой.

Геополитика уляжется, ценообразование снова вернется к стандартному формату от дивидендной доходности. В очередной раз напомню, что ритейл — это не продавать газ на суперцикле, здесь норма доходности иная. Акции «Магнита» кажутся неплохим вариантом. На фоне динамики котировок у конкурентов, конечно, хотелось бы купить подешевле, но где-то должно быть рациональное зерно. С такими результатами, заявлениями о байбеке и потенциальным ростом дивидендов до 12-14% див. доходности (вариант «не меньше чем за этот год» — это 10% доходности), ждать котировки на 4500 и ниже пока не приходится.

X5

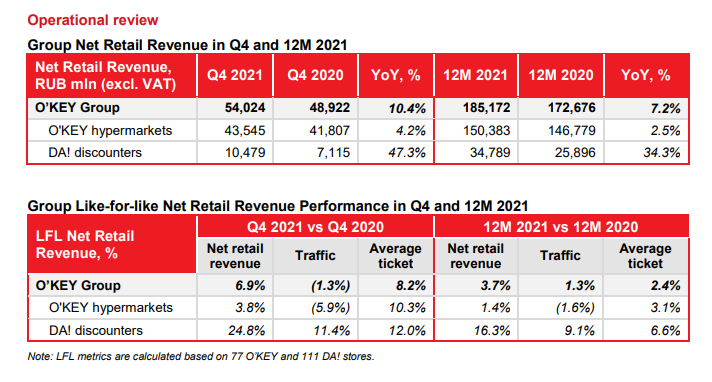

В отличие от «Магнита» здесь опубликованы только операционные показатели. Финансовые показатели будут опубликованы 22 марта.

X5 никакую «Дикси» не ел, но продажи компании выросли на 14,9% в 4-ом квартале, до 605,4 млрд рублей и на 11,4%, до 2199,6 млрд рублей, за год. Онлайн вышел из трехзначного роста в 4-ом квартале. Вероятно, в этом направлении они проиграли «Вкусвиллу» (пока нет отчета), став 2-ой по размеру фудтех компанией.

На деле они уже, наверно, 4-ые по размеру фудтех. Понятно, что 1-ое место — это Сбермаркет, но я бы их выделил отдельно, потому что так или иначе все онлайн-ритейлеры пользуются их услугами и в озвученных в этой статье онлайн-продажах высокая доля продаж через них. Также отдельно выделил бы O2O («Самокат» и Delivery club), где фокус на быструю доставку, с которой X5 конкурирует частично. Главный конкурент — все таки «Вкусвилл» и ему они проиграли.

Это все, конечно, не лучший показатель. Но «онлайн» — это 2,7% продаж.

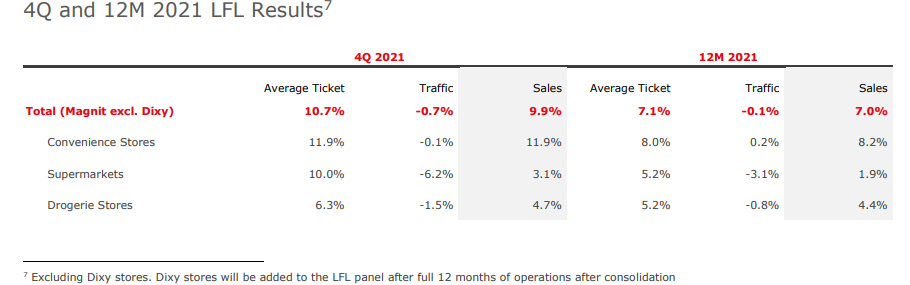

Динамика сопоставимых продаж все также находится в положительной зоне, рост, как и у «Магнита», превышает инфляцию. Причем — это единственный ритейлер с ростом трафика.

Как уже писал ранее, с 2013 года, когда уступили по выручке «Магниту», сопоставимые продажи находятся только в положительной зоне.

В случае с Х5 — невозможно воспринимать их в отрыве от конкуренции с «Магнитом». У компании больше выручка, больше EBITDA, даже по квартальной прибыли они практически сравнялись. Единственное, что мешало полноценно обогнать — долговая нагрузка, но после роста нагрузки у «Магнита», по этому показателю они также сравнялись, а по итогам года вероятно у Х5 он станет ниже «Магнита». Отсюда риторический вопрос: «почему капитализация „Магнита“ 510 млрд рублей, а у X5 465,5 млрд рублей?».

В новой стратегии, которую X5 опубликовали в октябре, говорится о снижении капзатрат в доле выручки при сохранении рентабельности. Это выступает драйвером свободного денежного потока и как следствие драйвером для возможного роста дивидендов. Сейчас компания платит 184 руб. годового дивиденда, что дает «грязную» доходность в 10,7%. Но доходности с «Магнитом» все равно несопоставимы, потому что «грязная» предполагает последующую уплату налогов. А Х5 — компания зарегистрированная в Нидерландах, где все еще не решен вопрос с двойным налогообложением. Поэтому чистая доходность у «Магнита» все еще выше, а редомициляцию X5 не планируют. Поэтому мне кажется, что потенциал в среднесрочной перспективе у X5 выше «Магнита», но в рамках одного года «Магнит» выглядит доходней, как минимум по дивидендам.

Выводы

Практически все компании сейчас торгуются ниже своих значений начала 2021 года (или момента IPO в 2021 году). При этом показатели практически у всех улучшились и продолжают улучшаться. У этого есть два основных фактора — инфляция, которая оживила сектор и, в меньшей степени, консолидация, которая присутствует в секторе уже больше 5 лет. В непродуктовом ритейле ковидные каникулы внесли свой негативный вклад в динамику выручки, которая на протяжении предыдущих 9 месяцев росла также хорошо.

Компании, которые мне кажутся интересными:

X5 — понятная идея доставки и дешевизна относительно «Магнита».

«Магнит» — лучшая инфраструктура в секторе, продолжение роста выручки за счет приобретения «Дикси» и вероятный рост рентабельности.

«Лента» — ожидаемый хороший результат по итогам 2-ого полугодия и позитивный взгляд на результаты 2022 года, даже с покупкой нерентабельного «Утконоса».

«Детский мир» — результаты за 9 месяцев были отличные, плохой 4-ый квартал. Основные акционеры выкупают акции, объявили байбэк. Что возможно повлияет на формат 100% прибыли по РСБУ на дивиденды. До байбэка мне казалось, что стоит ожидать доплаты недовыплаченных дивидендов за 9 месяцев (+3,5 рубля к дивидендам по итогам года). Но пока рынок трансформировался в состояние, когда выкупы оживляют котировки акций, а не дивидендная доходность. Вероятно с затишьем геополитических новостей все вернется на свои места.

«М.Видео» — компания интересна на фоне ожидаемых высоких дивидендов и глубоком падении. Хотя стратегия компании уже в первый год работы вызывает сомнения — «Сафмар» покупал компанию с офертой по 410 рублей в 2017 году. С тех пор, даже без учета «Эльдорадо», продажи «М.Видео» выросли более чем в 2 раза.

«Белуга» — также долгосрочно могут быть интересными, так как 1-ый год стратегии отработали хорошо.

O'key — просто очень низкая капитализация, хороший дискаунтер и возможная доставка, которые могут выступать драйверами роста для капитализации.

Нейтрально смотрю на OZON из-за того, что у меня есть претензии к стратегии компании и менеджменту. У меня почему-то есть ощущение, что в Ozon уверены, что если они будут делать еще одну допэмиссию, то им снова дадут денег исходя из 2700 за акцию, а это совсем не так. В остальном внутренний оптимист считает, что набрав большое количество продавцов на платформу, они смогут открыть для себя сверхрентабельный рынок рекламы и стать прибыльными. Но пока буду смотреть консервативно.

Softline может быть интересен, когда собственные сервисы будут занимать большую долю в продажах, пока это очень низкая рентабельность и высокая капитализация.

Ну и само собой негативно смотрю на ОРГ, потому что несмотря на падение котировок в 22 раза с момента IPO, есть еще 8 рублей, которые с ненулевой вероятностью могут оказаться нулем.

В обзоре нет VK и Яндекса. VK который владеет долей в O2O. Потенциально там тоже интересно, особенно на фоне обрушения котировок. O2O мне больше интересен результатами «Самоката» и чуть меньше Delivery, если бы они торговались отдельно, то VK не вызывал бы у меня никакого интереса. Считаю, что «Самокат» лучше «Лавки». К Яндексу пока отношусь нейтрально, в особенности из-за Маркета, у которого убыток по EBITDA больше Ozon, хотя размеры в несколько раз меньше.

Жду IPO «Вкусвилл» как крупнейшего продуктового онлайн-ритейлера. Считаю, что их сервис лучше сервиса X5. С «Самокатом» не сравниваю, потому что это разный формат. «Вкусвилл» — это альтернатива похода в магазин с большим чеком, а «Самокат» — альтернатива похода в магазин у дома с маленьким чеком.

Предыдущий глобальный разбор результатов можно прочитать здесь.

OZON

Часть онлайн-направления, которое в рамках прошлого обзора я особо не затрагивал, в этом постараюсь компенсировать. Котировки компании за год упали более чем в 2 раза, а с максимумов они падали в 4 раза. Любопытную мысль озвучивал Максим Орловский на Смартлабе, что OZON даже не пытается выстроить коммуникацию с инвесторами, тратя при этом их деньги, которые привлек на IPO (на IPO 1,2 млрд долларов, а потом выпустил конвертируемые облигации на сумму 650 млн долларов). Экономить компания не пытается: офис в Москва-сити, высокие зарплаты. Ozon входит в список самых востребованных компаний для трудоустройства у студентов различных специальностей. Это на фоне Wildberries, который больше, прибыльный, в никаких рейтингах с высокими зарплатами не фигурирует, и у которого центральный офис находится в не самом востребованном месте. Детище Бакальчук экономит на всем, а работники Ozon тратят не свои деньги.

[img]https://www.youtube.com/watch?v=Kzl2OZC5kTc[/img]

Вводная ясна, результаты. Ozon ухудшил качество выпускаемого пресс-релиза, где раньше публиковал все показатели, сейчас выпустили отчет, где конкретная цифра есть только у GMV (товарооборот). Рост впечатляет, 130% относительно 4 квартала 2020 года и 126% за год. То есть показатели роста пока не думают замедляться. Разрыв с Wildberries сокращается, у него рост составил 101% в 4 квартале и 93% за год.

Разрыв составляет 74% — это все еще много. Но важно отметить, что при таком размере товарооборота как у OZON, Wilberries уже был прибыльным. А здесь в куцем пресс-релизе ни слова про прибыль. Есть упоминание свободного и операционного денежного потока, что они оказались положительными. Вот только год назад они также были положительными и по той же причине: оборотный капитал. Закупились запасами, а в 4-ом квартале, самом важном для ритейлеров (черная пятница, новый год), их распродали. Поэтому здесь ничего нового. Кроме того, весьма вероятно, что формулировка пресс-релиза «Ozon generated a positive cash flow from operating activities» означает, что он оказался меньше чем в 4 квартале 2020 года. Вот уж точно ситуация из «Кремниевой долины»: «покажешь прибыль — все спросят сколько и им всегда будет мало».

Пока самое важное (для меня) не раскрыто — это структура выручки. Помимо продаж 1P и комиссий за 3P есть потенциально самый важный момент — реклама.

Думаю стоит объяснить почему это важно — потому что у него нет такого объема расходов. 1P — это затраты как на закупку, так и на доставку, комиссия маркетплейса так или иначе также имеет расходы на логистику. А вот реклама — имеет расходы только в привлечении трафика, ну и IT под это дело.

Текущее потребление уже в меньшей степени основывается на запросы через поисковик и его выдачу. Классическая история, что производитель закидывает деньги Гуглу или Яндексу и у него появляются клиенты, переходит в парадигму, когда производитель платит «Озону» и клиенты идут оттуда. Это направление у того же Яндекса имеет огромную рентабельность, около 50% EBITDA, поэтому хоронить компанию с ее убытками нельзя. Пока их главная задача — посадить на платформу как можно больше покупателей. Поэтому такое падение котировок, на мой взгляд, хорошая возможность поучаствовать в этой истории. Но важно понимать чего вы ждете, плюс в любом случае это ставка на оптимистичный сценарий. А пока есть вопросы к менеджменту, качеству раскрытия. А активность и успехи конкурентов тоже подогревают сомнения. Там где есть высокая рентабельность (это я о части рекламы) всегда прибегут конкуренты, поэтому активизировавшийся Яндекс, со своим Маркетом, пожалуй, серьезный риск. Потому что уж за чьи компетенции в рекламе сомнений нет никаких, так это у Яндекса.

Любопытными мыслями в конце интервью поделился Михаил Кучмент. В ритейле у него огромный опыт: он бывший крупный акционер и топ-менеджер «М.Видео», акционер FixPrice, член наблюдательного совета X5, председатель наблюдательного совета и крупный акционер «Совкомбанка» (крупный розничный банк, плюс они авторы «Халвы»). Не говоря уже о том, что его компания Hoff — крупный конкурент IKEA.

Он говорит о том, что в условиях, когда весь ритейл тратит на доставку огромные деньги и забывает про прибыль, при этом отказаться от этого они не могут, так как потеряют клиентов, наличие физической розницы становится дешевым способом привлечения клиента. Еще он говорит, что у нас очень дорогая аренда и ставки должны снижаться, что опять таки сделает этот канал привлекательней. В интервью он также сказал, что на его рынке (мебели) OZON не угроза, так как самое главное на нем — доставка. А доставить кухню — это не то же самое, что доставить небольшой заказ за 2-5 тысяч рублей.

ОРГ

У меня сомнений в возможном выруливании из кредитных проблем больше нет. Его не будет, компания объявила дефолт по одному из выпусков облигаций. Облигации, которые компания должна погасить в сентябре 2022 года торгуются уже в 26% от номинала. Под 1000% годовых доходности, что особо отчаянные инвесторы могут трактовать как возможность.

Результаты также провальные. Скидки, о которых Титов говорил на недавнем интервью не помогли компании хоть как-то улучшить результаты.

Особенно кошмарно выглядит ситуация с МФО, где выручка в 4-ом квартале упала на 61,7%. Это в ситуации, когда портфель сократился на 13%. Причем, если посмотреть страницу Интерфакса с раскрытием информации от компании в конце 2021 и в начале 2022 года, основным клиентом «Арифметики» (дочка, которая выдает займы), стала другая ритейл-дочка группы, которая выпускала те самые облигации. По одному из этих выпусков дефолт — это превращается в ситуацию, когда попытка закрыть одной частью бизнеса другую часть, приведет к затоплению всего корабля. Титов, который бодрил рынок, рассказывая про перспективное SPAC IPO Арифметики, месяц назад ушел с поста директора ОРГ. Предполагается, что он встанет у руля новой публичной компании.

Капитан корабля покинул судно, сев на спасательную шлюпку, которая рискует также утонуть в попытках спасти основной корабль. Почему-то Антон Михайлович, который раздавал осенью интервью всем подряд, не стал комментировать ситуацию с дефолтом.

Зато в его вселенной -61,7% в выдаче займов транслируется как:

«Микрофинансовое направление компании демонстрирует устойчивый рост. Спрос на финансовые продукты увеличивается, появляются новые инструменты и технологии. Мы видим большие перспективы данного направления и с точки зрения операционной деятельности, и с точки зрения публичной оценки бизнеса и возможностей по привлечению капитала».

«Детский мир»

Компания выпустила посредственную отчетность за 4 квартал. Главное разочарование — это первый квартал в истории с падением сопоставимых продаж. 10 лет положительной динамики (раньше данных просто нет), такой динамики не было ни у кого. Разве что рядом можно поставить X5, который после смены курса, когда их обогнал «Магнит» в 2013 году, имеет каждый квартал положительную динамику.

Выручка выросла на 6,3%, до 47,3 млрд рублей в 4-ом квартале, и на 15,3% за 2021 год, до 164,3 млрд рублей. Финансовые результаты компания опубликует только 1 марта, поэтому довольствуемся тем, что есть. Хотя результат за весь год по динамике выглядит хорошо, 4-ый квартал — похоже на провал, во многом потому, что 4-ый квартал для компании основной по генерации денежного потока. Соответственно прорыва не случилось.

На вероятном ожидании хороших результатов (точная причина неизвестна) акции компании в октябре 2021 года покупал Голдман Сакс, увеличив долю свыше 5%. Прорыва не дождались и уже в конце января 2022 года они продали эту часть в убыток. Зато на фоне того как котировки опустились ниже 100 рублей, активизировались основные акционеры группы и выкупают акции, последняя сделка была в конце января этого года. При этом они схитрили, так как раньше это был один офшор Gulf Investment, который выставлял оферту и скупил по 160 рублей за акцию 29,9% компании. Теперь они разделились на два офшора и спокойно перешли границу в 30% без необходимости выставлять оферту. В целом история выкупов и сделок мне внушает оптимизм, Gulf выкупал по 160 рублей за акцию (+60% к текущей цене) компанию у которой выручка была ниже на 15%, а EBITDA на 26%. И продолжает это делать по текущим упавшим ценам. Текущая цена даже ниже цены масштабного выхода «Системы» и РКИФ, которые продали через ABB (ускоренная продажа) компанию по 112 рублей за акцию.

Отрицательная динамика сопоставимых продаж как раз связана с ограничениями, которые вводились в октябре-ноябре.

«В период 28 октября по 7 ноября около 3% магазинов были закрыты, 35% работали в ограниченном режиме (как пункты выдачи заказов или с ограниченным ассортиментом), 62% работали в нормальном режиме. Также в ноябре-декабре около 30-40% торговых центров, где оперировали наши магазины в России, требовали от посетителей верификацию прохождения вакцинации или наличия антител (в виде QR-кода подтверждения) из-за ограничений местных властей, что также негативно повлияло на общий уровень продаж».

Хотя российская динамика группы и в целом компании в 4-ом квартале посредственная, в альтернативных направлениях выручки у компании все выглядит неплохо. Казахстан занимает уже ни много ни мало 4% от суммарной выручки, новое направление торговле товарами для домашних животных «Зоозавр» выручка выросла на 250,9% в 4-ом квартале.

Итого, компания с прибылью около 13 млрд рублей стоит 73 млрд (P/E = 5,6). Ozon, конечно, сильно теснит компанию, но у «Детского мира» также это направление развивается, 36,1% продаж были онлайн, в структуре онлайн продаж 14,7% — это доставка на дом, 85,3% — самовывоз. Количество ПВЗ выросло до 110 («Детмир Мини»). Здесь ставка на омниканальность, вспоминая мысль Кучмента — хорошее решение в условиях погони за нерентабельной быстрой доставкой. OZON точно теснит компанию и негативно влияет на результаты, но то что они их похоронят я не верю. Когда OZON поймет, что неплохо бы поэкономить привлеченные на IPO деньги — тогда поговорим.

Пока имеем сильно упавшие котировки, компания стоит так, что уже в следующем году прибыль должна снижаться. Возможно так и будет, потому что списаний ковидных кредитов не будет (в этом году это дало 1,3 млрд рублей, около 10% годовой прибыли). Но это все равно не для 5 годовых прибылей. Они же не сталь в суперцикле продают.

FixPrice

Следующая компания на результаты которой повлияли ограничения. Сопоставимые продажи второй квартал подряд вышли из двузначной динамики.

Без ограничений показатель должен был составить 6,5%. То есть трафик все равно бы снизился (6,9% рост среднего чека). Плохой знак, учитывая восприятие компании как растущей.

На этой трансформации из растущей в value, котировки компании упали с момента IPO почти на 40%. Выручка в 2021 году выросла на 21,3%, а в 4-ом квартале на 14,5% (до 230,4 млрд и 66,5 млрд рублей соответственно). При сохранении уровня рентабельности на уровне 2020 года (что вероятно) — это соответствует P/E = 17,5. Если бы темпы роста были на уровне начала 2021 года (IPO) — то выглядело бы как отличная возможность. Тем более это близко к первоначальному ориентиру в 6 млрд долларов (сейчас капитализация 5 млрд долларов, а вышли на IPO в итоге с оценкой в 8,5 млрд). То есть сейчас оценка выглядит, на мой взгляд, близко к адекватной.

С другой стороны забавно, как в условиях 5% инфляции и темпов роста 30+% в момент IPO, меньше чем за год компания пришла к темпам 15% при 8,5% инфляции. География продаж растет.

Торговая площадь выросла на 18,8% за год, то есть качественный рост практически закончился (+21,3% роста выручки). В 2020 году площадь выросла на 19,6%, а выручка на 33%. Прошлогодняя статья перед IPO компании. Казалось, что 6 млрд получить реально, но то что разогнали до 8,5 для меня было относительно неожиданным. Сейчас 5 млрд долларов, при выросших ставках риска и замедлении роста. Поэтому 440 за расписку выглядит адекватно, но не дешево.

«М.Видео»

Товарооборот в 4-ом квартале вырос на 8,1%, до 177,6 млрд рублей, за год +13,1%, до 570,7 млрд рублей. Торговая площадь ритейлера выросла на 7,6% за год. Результаты скорее средние, хотя на фоне 2% роста в 3-ем квартале 2021 года их можно назвать позитивными. Но напомню, что стратегия компании предполагает рост GMV до 1 трлн рублей в 2025 году. То есть предполагается, что рост в среднем составит 15%. В первый же год работы компания дает 13,1% — поэтому возникают сомнения в реальности исполнения данного плана. Особенно на фоне ДНС, вроде как обгонавшего тебя по выручке, и бывшей дочки и нынешнего конкурента, Сбермегамаркета, который растет на 130% в год. Справедливости ради 10% компании осталось. Но при работе в убыток и необходимости докапитализации, которую Сбер может устраивать хоть каждый месяц.

За год котировки упали более чем в 2 раза, SPO для «Сафмара» оказалось удачным. В марте 2021 года они продали 13,5% компании по 725 рублей (сейчас 350 рублей). Плюс стали регулярно платить дивиденды, за год выплатили 73 рубля на акцию. Недавно «Коммерсант» писал про отчет оценщика «ЭсЭфАй», где у «ЭсЭфАй» (сестра и крупный акционер «М.Видео») помимо ожидаемых дивидендов на уровне 85,3 рубля в год, есть оценка по которой они хотят продать свои 10% М.Видео за 750 рублей в 2024 году. Хотя это и похоже на некую манипуляцию, но пока с уровнем в 70 рублей в год компания справляется, а при ежегодных дивидендах в 85 рублей оценка в 750 рублей не выглядит какой-то завышенной.

В тандеме «М.Видео-Эльдорадо», «М.Видео» по-прежнему имеет больший вес и темпы роста выше.

При реалистичности исполнения стратегии в 1 трлн рублей в 2025 году, и с уровнем озвученной рентабельности, текущий уровень котировок можно было бы воспринимать как «очень дешево». В марте должны опубликовать финансовые результаты, где станет понятнее насколько правильно воспринимать ближайшее будущее «М.Видео» в формате дивидендной коровы. Пока это основной сценарий. Шанс стать растущей компанией «М.Видео» утратила, когда отказалась от полноценного онлайна в лице Goods.ru, который стал Сбермегамаркетом. А называя продажу через приложение продавца «онлайном», в реальности он таковым не становится. Но надо понимать, что у всего есть своя цена, и если станет понятно, что 85 рублей в год компания способна платить, то 350 рублей за акцию выглядит неплохой возможностью. При всем возможном негативе к основному акционеру. «ЭсЭфАй» в октябре продал свою кредитную платформу «Директ Кредит» за 1,3 млрд рублей, годовая прибыль ее составляет порядка 250 млн рублей, то есть здесь не очень заметна жадная попытка вывода денег. Скорее адекватная оценка, да и бизнесы имеют синергию (большой объем техники покупается в кредит). Здесь я хочу сказать, что хоть «Сафмар» любит работать через займы от дочек, с «М.Видео» у него история пока лояльная к миноритариям: оферту давал, деньги кроме как дивидендами не выводил.

Softline

Результаты по выручке должны быть опубликованы 15 февраля, поэтому здесь хотелось бы немного написать про компанию, которая кажется не на радарах инвесторов после IPO.

Главный момент, который кажется мне странным — компания выходит на биржу через привлечение денег в компанию (допэмиссия), получает +400 млн долларов. 100 из которых практически сразу идут на байбэк. Только мне кажется это какой-то странной последовательностью? Цель привлечения называлась M&A и общекорпоративные цели. Байбэк планируют осуществлять для поощрения топ-менеджмента, что вроде как даже похоже на «общекорпоративные цели». Но и это кажется много, компания столько тратит на всех сотрудников в год.

Так как за компанией особо никто не следит, стоит рассказать, что они из себя представляют.

Во-первых, это глобальная компания. Вы скажете, что компаний зарабатывающих на иностранных рынках на Мосбирже полно, но кроме продажи сырья много ли таких?

Хотя компания в выручке — это дистрибутор чужих решений (в основном Microsoft), как раз поэтому компания находится в этом обзоре, потому что крутые слова Кибербезопасность, SaaS, IoT, облачные услуги — это все на 90+% чужой продукт. Лучше всего основная деятельность компании представлена на этом слайде. Логичный ответ скептикам, думающим, что фу это ритейл — софт тоже нужно уметь продавать. И, кажется, Softline делает это достаточно успешно, во многих странах — это 2-3 по размеру дистрибутор Microsoft.

Географическая экспансия проходит в основном через покупку региональных компаний, сделок по поглощению у компании множество. На днях купили поставщика услуг в Индии. Средний темп роста выручки за последние 3 года составил 15% в долларах. На IPO озвучен таргет за счет ускорения экспансии на уровне 20+% роста.

Так как компания скупает конкурентов, долг не маленький, около 2Х EBITDA (впрочем, высоким его тоже не назовешь). Чистый долг на 30 сентября составил 119 млн долларов, соответственно, после допэмиссии долга быть не должно, но вопрос в M&A активности, потому что пока по потокам компания только тратит, за год -60,3 млн долларов FCF. Сама компания говорит, что планирует держать долговую нагрузку в долгосрочной перспективе на уровне 1X EBITDA.

Так как это в основном ритейл — маржинальность данного направления низкая, валовая рентабельность на уровне 11,5%, у «Магнита» если что 23,7%. Но есть скрытый драйвер — собственные сервисы, у них уже валовая рентабельность 75%. Фактически имея вклад в выручку на уровне 5%, они дают 31% валовой рентабельности. Ну и растут они намного быстрее, ритейл вырос в 1-ом полугодии на 28%, собственные сервисы выросли на 65%. Поэтому драйвер значительного роста прибыли у компании имеется. EBITDA в 1-ом полугодии выросла на 51% до 27,8 млн долларов за полугодие (на фоне миллиардного оборота маржа просто мизерная — 3,2%, компания даже не считает рентабельность EBITDA от выручки, а считает от валовой прибыли 21,6%), «Магнит» с таким подходом становится IT компанией с рентабельностью EBITDA/валовая прибыль в 49%. С прибылью тоже проблемы, одна налоговая проверка лишила компанию прибыли за год.

Да, финансовый год у компании заканчивается 31 марта, 1 полугодие 2021 года, соответственно, закончилось 30 сентября — стандартная практика у иностранных компаний.

Итого мы имеем: капитализацию на уровне 89 млрд рублей, годовую выручку в 130 млрд рублей, которая растет на 20+% в год, годовую EBITDA на уровне 4,6 млрд рублей, которая растет на 50% в год, годовую прибыль, номинально отрицательную, но если скорректировать на налоговое «недоразумение» в 2020 году, она будет на уровне 1,3 млрд рублей в год.

P/E = 68,5; EV/EBITDA = 15 (с учетом денег от допэмиссии) — на мой взгляд слишком дорого для низкомаржинальной компании, хоть и с растущими показателями. Но пока показатели растут — такая оценка может быть оправдана. Главное чтобы налоговая проверка снова не пришла, потому что штрафы в 2020 году были за проверенную работу 2014-2016 года.

«Белуга»

Постепенно переходим в продуктовую часть (у FixPrice если что продуктовый ритейл — 27% выручки).

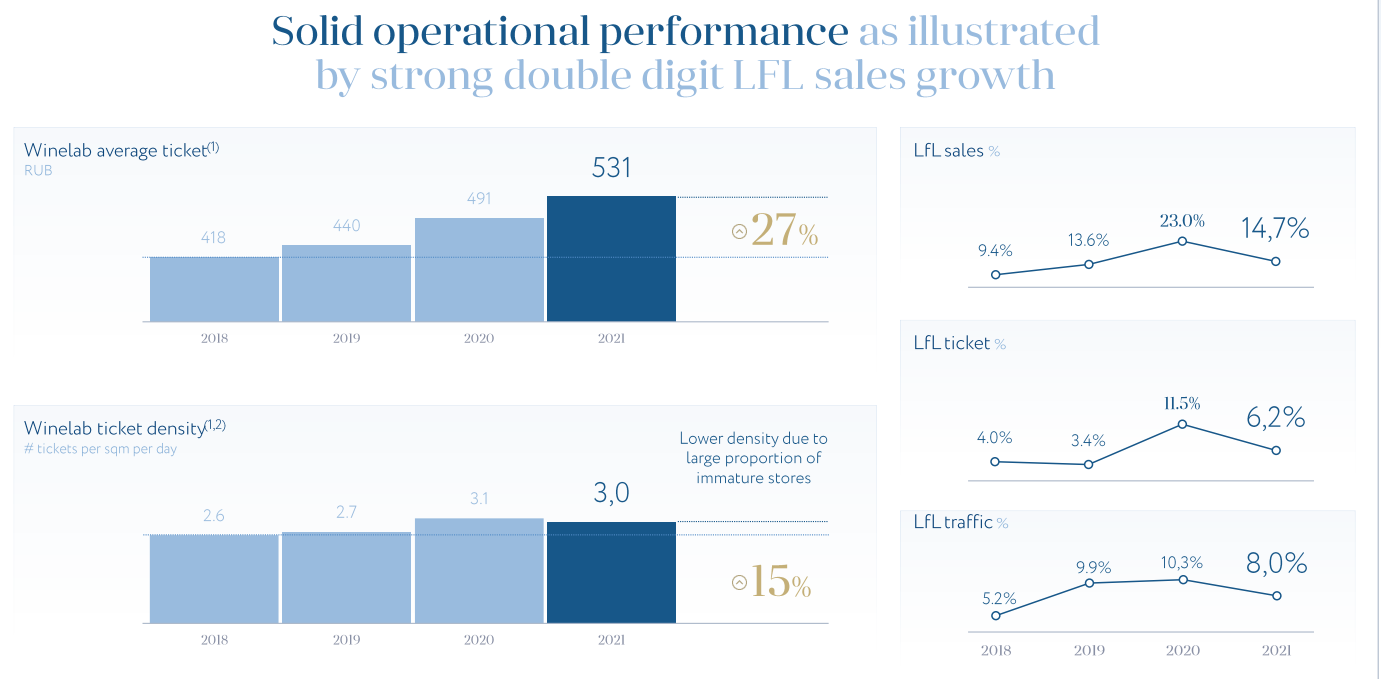

Начнем с «Белуги», которая развивает свою сеть «Винлаб». Так как у компании слабое раскрытие — здесь особо сказать нечего. В июне «Белуга» продала часть своих квазиказначейских акций по 2800 рублей, сейчас они стоят 3160. Сейчас у компании 15,8 млн выпущенных акций и 3,5 млн квазиказначейских. Чистый долг на уровне 20,2 млрд рублей. В зависимости от того, как вы предпочитаете учитывать выкупленные акции (вычитать из долга или вычитать из капитализации — это либо капитализация либо 49,9 млрд рублей, либо 38,6 млрд рублей, EV = 58,9 млрд рублей). Я больше склонен вычитать из капитализации, но здесь вопрос дискуссионный.

Группа увеличила сеть с 640 до 1001 магазина за год. Сопоставимые продажи отлично растут, трафик +8%, чек +6,2%. Единственная сеть, которая в этом обзоре имеет больший рост трафика, чем чека. Продажи сети выросли на 31,9%, то есть выручка у направления около 33,5 млрд рублей. В первом полугодии несмотря на рост выручки на 24%, EBITDA направления вырос только на 3,7%, годовая рентабельность тогда составила 10,8%. Вероятно по итогам года она снизится до 9-10%. Пока это история роста.

В части основного бизнеса по дистрибуции алкоголя, натуральные показатели компании по итогам 2021 года скорее никакие — отгрузки выросли на 0,6%, до 15,7 млн декалитров. Продажи собственных торговых марок упали на 2,6%, до 13,1 млн декалитров, продажи импортных брендов выросли на 20,7%, до 2,6 млн декалитров. СТМ имеют бОльшую рентабельность, поэтому стоит предполагать ее снижение по итогам 2021 года. В 2020 году было 6 млрд EBITDA в сегменте (13,6% рентабельность за вычетом акцизов из продаж). Несмотря на слабый рост натуральных показателей, в 1-ом полугодии отгрузки выросли на 1,3%, зато выручка направления выросла на 21,7%.

Мои ожидания — 6,6 млрд EBITDA за 2021 год по направлению, то есть консолидированная EBITDA порядка 10 млрд рублей. EV/EBITDA (прогноз) = 5,9 — не выглядит дорого.

Ценообразование в акциях не самое рыночное. Плюс важно понимать, что сейчас происходит с денежным потоком, компания тратит на открытие новых магазинов, тратит на увеличение оборотного капитала. На конец 1 полугодия LTM FCF составлял 3,7 млрд рублей, за последний год выплатили 2,9 млрд рублей. Внятной дивидендной политики нет, сказано только про «не менее 25% от МСФО». По идее могут еще поднять размер, но даже в таких условиях, это не будет сверхдоходной акцией. Надо ждать трансформацию в рамках стратегии до 2024 года, с удвоением выручки. Для этого надо держать средний темп роста на уровне 20% годовых. Пока вроде справляются, а значит идея не самая плохая, но ждать надо не один год.

O'key

Результаты O'key невозможно воспринимать в отрыве от капитализации. Сеть стоит 11,3 млрд рублей. До 2020 года, в условиях низкой инфляции, результаты были так себе, выручка снижалась. O'key одним из первых начал развивать формат дискаунтера, сейчас такой формат в фокусе и у Х5 («Чижик») и у «Магнита» («Моя цена»), а самый высокий рост выручки в 2020 году был у непубличного дискаунтера «Светофор». Два основных направления современного ритейла — это либо доставка для богатых, либо дискаунтеры для бедных. Среднего класса в России нет (шутка с долей правды).

«Да!» буквально вытаскивает темпы роста компании на двузначные уровни.

Все остальные вводные остались на месте, надо ждать финансовых результатов.

Пока такому прорыву рано радоваться, потому что рентабельность этой сети была ниже в 1-ом полугодии, чем у гипермаркетов «О'кей» (4,3% по EBITDA у «Да!» и 8,1% у гипермаркетов). Но при этом у гипермаркетов она снижается (было 8,6% в 1-ом полугодии 2020 года, стало 8,1%), а у дискаунтеров растет (было 3,6%, стало 4,2%). Едва ли рентабельность дискаунтера способна дойти до значений гипермаркета.

O'key ежегодно выплачивал дивиденды. Но в 2021 году выплаты так и не дождались. Ранее выплата была несистемна, в разные годы рекомендация выходила в разном месяце. Есть предположение, что отказ от выплат связан не сколько с активным развитием дискаунтера (хотя свободный денежный поток положительный), сколько с изменением налогового законодательства, которое произошло 1 января 2021 года. Ставка налога выросла с 2% до 15% (O'key зарегистрирован в Люксембурге). Пора редомицилироваться в Калининград. Без дивидендов эти 11,3 млрд капитализации могут казаться дешевыми. Есть еще огромный долг, который сокращается за счет положительного FCF (большой размер амортизации), но пока он значительный, около 3,3Х EBITDA (IAS 17). Без дивидендов и с FCF на уровне прошлого года ситуация может исправится, но финансовые расходы в условиях высоких ставок все еще съедают всю прибыль.

Но возможная идея для роста котировок проста. Снижай долг — расти капитализацию.

«Лента»

Второй ритейлер, который пытается выпутаться из затянувшегося кризиса. Компания завершила сделку по поглощению «Утконоса». Главная проблема которой сводится (обзор сделки) к тому, что слишком поздно купили онлайн, который не растет. Потратили 20 млрд рублей, для которых сделают допэмиссию, которую выкупит «Севергрупп» (собрание акционеров пройдет 11 февраля, у «Севергрупп» 78% акций, поэтому не переживайте — за вас уже все решили). На Мосбирже сейчас торгуются и акции, и ГДР, спред между ними составляет порядка 5%, но 19 апреля будет делистинг ГДР, а конвертация обойдется в 5 центов за ГДР плюс 15 долларов за транзакцию. То есть арбитраж рентабельный только на больших суммах. А так лучше и проще покупать уже, конечно, акции.

Результаты 4-ого квартала выглядят неплохо, но провальный отчет за 1-ое полугодие и, в особенности, за 2-ой квартал, портят итоговую картину по динамике сопоставимых продаж в рамках всего года. То есть я бы ожидал хорошие финансовые результаты 2-ого полугодия, которые компания опубликует 21 февраля. Пока опубликовали только операционный отчет.

Выручка растет за счет новых приобретений. За год она выросла на 8,6%, до 483,6 млрд рублей (+18,6% в 4-ом квартале, до 147,3 млрд рублей). В начале августа компания закрыла сделку по приобретению сети Billa за 225 млн евро (в СМИ изначально писали про 215 млн евро, почему-то добавилось 10 млн евро), а в конце августа regbkf пермскую сеть «Семья» за 2,45 млрд рублей. С момента их приобретения началась консолидация, то есть влияние новых приобретений отработало примерно на 2/3 их мощности в 3-ем квартале и уже полноценно работало в 4-ом (в 3-ем квартале выручка выросла на 13,3%). То есть до отчета за 3-ий квартал 2022 года можно ожидать влияние приобретений на итоговый результат. Плюс еще «Утконос» должен дать 3-4%.

Собственный онлайн «Ленты» также выглядит неплохо. Выручка «Лента Онлайн» выросла в 4-ом квартале на 343%, до 3,2 млрд рублей, и на 813% за год, до 8,1 млрд рублей. Суммарные онлайн-продажи (включая партнеров, главный из которых — Сбермаркет) утроились за год до 19,3 млрд рублей. То есть с «Утконосом» онлайн постепенно будет подбираться к 10%. Хотя вряд ли это произойдет в этом году. Зато полноценный конкурент Х5 и Вкусвиллу практически готов.

Компания обещает начать платить дивиденды. Дивидендная политика предполагает выплату 100% от свободного денежного потока при соотношении долг/EBITDA меньше 1,5. Но по итогам 2021 года ожидать большого размера не стоит, так как компания купила две сети, потратив на них больше 20 млрд рублей. Зато формат сделки с «Утконосом» вышел для дивидендов удачный, 20 млрд потраченных «Лентой» убили бы дивидендную доходность и за 2022 год. А так Мордашов по сути переложился, хотя есть полное ощущение, что ценник за «Утконос» завышен. В обзоре Ильи Воробьева есть любопытная мысль, что если за плохой «Утконос» заплатили 20 млрд, то собственный онлайн «Ленты», который растет быстрее и уже превосходит «Утконос» по выручке — может быть оценен значительно дороже и составить больше трети текущей капитализации самой «Ленты».

Компания торгуется вроде как близко к уровням весны 2020 года, но надо учесть приличную допэмиссию, которая увеличит капитализацию с текущей 83 млрд рублей до 103 млрд. Пока с учетом позитивных ожиданий результатов за 2-ое полугодие и с учетом провала 1-ого полугодия оптимальный прогноз на мой взгляд — это что прибыль останется на уровне 2020 года. Тогда без учета резервов заработали 13,6 млрд рублей прибыли P/E=7,5, средний показатель. Но при дальнейшем улучшении в этом году он должен постепенно снизиться.

Так как FCF имеет сезонность: в 1-ом полугодии растет оборотный капитал, а в конце года он высвобождается, то высокой доходности раньше 2023 года я бы ожидать не стал.

«Лента» способна генерировать по 20 млрд FCF в год, что при выплате 100% на дивиденды может дать около 20% дивидендной доходности. На фоне доходностей некоторых представителей из голубых фишек — это сейчас не очень-то и много, плюс надо ждать. Но это ритейл, а не продажа газа на суперцикле.

«Магнит»

Заканчиваем обзор результатами двух гигантов. «Магнит» опубликовал операционный и финансовый отчет, который содержит основные показатели финансовых результатов (полноценный финансовый отчет выйдет 4 марта).

С точки зрения результатов — это один самых успешных отчетов среди ритейлеров.

Впрочем, особого эффекта на котировки это не оказало, так как среди ритейлеров «Магнит» в декабре-январе потерял меньше остальных. Разве что в ноябре было сильное падение, когда ВТБ продал акции через ABB по 5700 за акцию (справедливости ради, у компании за пару месяцев до смены основного акционеры был аномальный рост котировок).

Более наглядный прорыв в отчетности видно здесь — динамика сопоставимых продаж на уровне значений 2015 года, когда «Магнит» стоил триллион рублей (12 тыс. рублей за акцию). Как раз после в 1-ого квартала 2020 года инфляция начала свое шествие вверх. На графике ниже также наглядно видно, что компания плохо себя чувствует в условиях низкой инфляции.

Выручка за год выросла на 19,5% до 1856 млрд рублей, а прибыль на 36,8%. В 4-ом квартале рост выручки составил 33,7%, до 554,6 млрд, а прибыль на 36,4%, до 15,2 млрд. Основное событие у компании, из-за которого такая динами выручки — приобретение «Дикси», результаты которого учитываются в результатах с 22 июля. Без учета этого приобретения выручка выросла бы на 15,6% в 4-ом квартале и на 10,8% за год. В 4-ом квартале выручка «Дикси» составила 13,9% от консолидированного результата группы. Что касается прибыли, то у «Дикси» рентабельность ниже, поэтому без учета этой сети рентабельность могла бы вырасти еще сильнее. Компания говорит, что полной синергии достичь еще не удалось, поэтому вероятно можно ожидать дальнейшего роста рентабельности и в 2022 году.

Слово «камбэк» на графике выглядит так.

За год чистый долг компании вырос до 1,5Х EBITDA, как раз из-за приобретения «Дикси». В 4-ом квартале долг сократился на 36,8 млрд рублей относительно 30.09.2021 (тогда он составлял 1,9Х EBITDA). Надо понимать, что в ноябре компания компания еще выплатила 29 млрд дивидендов. То есть за один квартал заработали 65,8 млрд кэша. Но половина этой величины — влияние оборотного капитала, который за 4-ый квартал дал дополнительно 33,9 млрд. «Магнит» трансформировался в дойную корову. Думаю, что по итогам года компания способна выплатить сумму не меньше, чем за 9 месяцев, что дает годовой дивиденд на уровне 590 рублей.

В 2022 году у компании в планах рост капзатрат до 80-85 млрд рублей (за 2021 год он составил 65,9 млрд рублей). Хотят открыть более 2000 магазинов и укрепить позиции в онлайне.

Что можно ожидать в 2022 году? Дальнейшего роста выручки, так как для компании текущий уровень инфляции вполне комфортный, «Дикси» 1 и 2 квартал также даст прирост, плюс открытие новых точек. Ожидаю, что за 2022 год выручка сможет вырасти на 15-20%, до 2,1 трлн рублей. Стоит ожидать роста рентабельности, если удастся достичь значений 7,4% от EBITDA — это рост EBITDA на 17-22%, что покроет увеличение капзатрат и компания сможет увеличить дивиденды или выкупать свои акции, о чем после выхода отчета говорил Дюннинг. «Как дополнительный способ аллокации капитала, который не приведет к сокращению дивидендных выплат». Не сказал бы, что это какой-то оптимистичный сценарий.

Чего ожидать не стоит — особого роста цифровых сервисов, хотя годовой товарооборот вырос до 11,2 млрд рублей — это все в основном партнерские каналы. При курсе на удвоение товарооборота в сегменте, результат выходит на 22+ млрд рублей. Капля в море собственной выручки. У той же «Ленты» этот показатель в разы больше, плюс основной рост связан с собственной доставкой.

Геополитика уляжется, ценообразование снова вернется к стандартному формату от дивидендной доходности. В очередной раз напомню, что ритейл — это не продавать газ на суперцикле, здесь норма доходности иная. Акции «Магнита» кажутся неплохим вариантом. На фоне динамики котировок у конкурентов, конечно, хотелось бы купить подешевле, но где-то должно быть рациональное зерно. С такими результатами, заявлениями о байбеке и потенциальным ростом дивидендов до 12-14% див. доходности (вариант «не меньше чем за этот год» — это 10% доходности), ждать котировки на 4500 и ниже пока не приходится.

X5

В отличие от «Магнита» здесь опубликованы только операционные показатели. Финансовые показатели будут опубликованы 22 марта.

X5 никакую «Дикси» не ел, но продажи компании выросли на 14,9% в 4-ом квартале, до 605,4 млрд рублей и на 11,4%, до 2199,6 млрд рублей, за год. Онлайн вышел из трехзначного роста в 4-ом квартале. Вероятно, в этом направлении они проиграли «Вкусвиллу» (пока нет отчета), став 2-ой по размеру фудтех компанией.

На деле они уже, наверно, 4-ые по размеру фудтех. Понятно, что 1-ое место — это Сбермаркет, но я бы их выделил отдельно, потому что так или иначе все онлайн-ритейлеры пользуются их услугами и в озвученных в этой статье онлайн-продажах высокая доля продаж через них. Также отдельно выделил бы O2O («Самокат» и Delivery club), где фокус на быструю доставку, с которой X5 конкурирует частично. Главный конкурент — все таки «Вкусвилл» и ему они проиграли.

Это все, конечно, не лучший показатель. Но «онлайн» — это 2,7% продаж.

Динамика сопоставимых продаж все также находится в положительной зоне, рост, как и у «Магнита», превышает инфляцию. Причем — это единственный ритейлер с ростом трафика.

Как уже писал ранее, с 2013 года, когда уступили по выручке «Магниту», сопоставимые продажи находятся только в положительной зоне.

В случае с Х5 — невозможно воспринимать их в отрыве от конкуренции с «Магнитом». У компании больше выручка, больше EBITDA, даже по квартальной прибыли они практически сравнялись. Единственное, что мешало полноценно обогнать — долговая нагрузка, но после роста нагрузки у «Магнита», по этому показателю они также сравнялись, а по итогам года вероятно у Х5 он станет ниже «Магнита». Отсюда риторический вопрос: «почему капитализация „Магнита“ 510 млрд рублей, а у X5 465,5 млрд рублей?».

В новой стратегии, которую X5 опубликовали в октябре, говорится о снижении капзатрат в доле выручки при сохранении рентабельности. Это выступает драйвером свободного денежного потока и как следствие драйвером для возможного роста дивидендов. Сейчас компания платит 184 руб. годового дивиденда, что дает «грязную» доходность в 10,7%. Но доходности с «Магнитом» все равно несопоставимы, потому что «грязная» предполагает последующую уплату налогов. А Х5 — компания зарегистрированная в Нидерландах, где все еще не решен вопрос с двойным налогообложением. Поэтому чистая доходность у «Магнита» все еще выше, а редомициляцию X5 не планируют. Поэтому мне кажется, что потенциал в среднесрочной перспективе у X5 выше «Магнита», но в рамках одного года «Магнит» выглядит доходней, как минимум по дивидендам.

Выводы

Практически все компании сейчас торгуются ниже своих значений начала 2021 года (или момента IPO в 2021 году). При этом показатели практически у всех улучшились и продолжают улучшаться. У этого есть два основных фактора — инфляция, которая оживила сектор и, в меньшей степени, консолидация, которая присутствует в секторе уже больше 5 лет. В непродуктовом ритейле ковидные каникулы внесли свой негативный вклад в динамику выручки, которая на протяжении предыдущих 9 месяцев росла также хорошо.

Компании, которые мне кажутся интересными:

X5 — понятная идея доставки и дешевизна относительно «Магнита».

«Магнит» — лучшая инфраструктура в секторе, продолжение роста выручки за счет приобретения «Дикси» и вероятный рост рентабельности.

«Лента» — ожидаемый хороший результат по итогам 2-ого полугодия и позитивный взгляд на результаты 2022 года, даже с покупкой нерентабельного «Утконоса».

«Детский мир» — результаты за 9 месяцев были отличные, плохой 4-ый квартал. Основные акционеры выкупают акции, объявили байбэк. Что возможно повлияет на формат 100% прибыли по РСБУ на дивиденды. До байбэка мне казалось, что стоит ожидать доплаты недовыплаченных дивидендов за 9 месяцев (+3,5 рубля к дивидендам по итогам года). Но пока рынок трансформировался в состояние, когда выкупы оживляют котировки акций, а не дивидендная доходность. Вероятно с затишьем геополитических новостей все вернется на свои места.

«М.Видео» — компания интересна на фоне ожидаемых высоких дивидендов и глубоком падении. Хотя стратегия компании уже в первый год работы вызывает сомнения — «Сафмар» покупал компанию с офертой по 410 рублей в 2017 году. С тех пор, даже без учета «Эльдорадо», продажи «М.Видео» выросли более чем в 2 раза.

«Белуга» — также долгосрочно могут быть интересными, так как 1-ый год стратегии отработали хорошо.

O'key — просто очень низкая капитализация, хороший дискаунтер и возможная доставка, которые могут выступать драйверами роста для капитализации.

Нейтрально смотрю на OZON из-за того, что у меня есть претензии к стратегии компании и менеджменту. У меня почему-то есть ощущение, что в Ozon уверены, что если они будут делать еще одну допэмиссию, то им снова дадут денег исходя из 2700 за акцию, а это совсем не так. В остальном внутренний оптимист считает, что набрав большое количество продавцов на платформу, они смогут открыть для себя сверхрентабельный рынок рекламы и стать прибыльными. Но пока буду смотреть консервативно.

Softline может быть интересен, когда собственные сервисы будут занимать большую долю в продажах, пока это очень низкая рентабельность и высокая капитализация.

Ну и само собой негативно смотрю на ОРГ, потому что несмотря на падение котировок в 22 раза с момента IPO, есть еще 8 рублей, которые с ненулевой вероятностью могут оказаться нулем.

В обзоре нет VK и Яндекса. VK который владеет долей в O2O. Потенциально там тоже интересно, особенно на фоне обрушения котировок. O2O мне больше интересен результатами «Самоката» и чуть меньше Delivery, если бы они торговались отдельно, то VK не вызывал бы у меня никакого интереса. Считаю, что «Самокат» лучше «Лавки». К Яндексу пока отношусь нейтрально, в особенности из-за Маркета, у которого убыток по EBITDA больше Ozon, хотя размеры в несколько раз меньше.

Жду IPO «Вкусвилл» как крупнейшего продуктового онлайн-ритейлера. Считаю, что их сервис лучше сервиса X5. С «Самокатом» не сравниваю, потому что это разный формат. «Вкусвилл» — это альтернатива похода в магазин с большим чеком, а «Самокат» — альтернатива похода в магазин у дома с маленьким чеком.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба