Walt Disney (NYSE:DIS), похоже, снова начинает творить волшебство. После года посредственных финансовых показателей в эту среду компания превзошла ожидания своим квартальным отчетом.

Квартальная прибыль гиганта индустрии развлечений увеличилась до $1,06 на акцию, существенно превысив усредненный прогноз $0,57. Продажи за период, завершившийся 1 января, увеличились до $21,8 миллиарда, тоже превзойдя ожидания. Акции компании подскочили на этих новостях на 3,4%, завершив сессию четверга на отметке $152,16.

За последний год стоимость акций Disney сократилась на 14,4% на фоне замедления роста подразделения Disney+, самого быстрорастущего бизнес-сегмента в составе компании. Нисходящий тренд усугубился в ноябре, когда компания объявила о менее сильном приросте подписчиков, чем ожидали аналитики.

В этот раз, однако, ситуация сложилась иначе. Подразделение Disney+ добавило 11,8 миллиона новых подписчиков стримингового сервиса. По состоянию на конец праздничного квартала показатель в итоге достиг 129,8 миллиона против 118,1 миллиона кварталом ранее. Согласно FactSet, консенсус-прогноз аналитиков предусматривал рост менее чем на 7 миллионов.

Порадовало также подразделение парков аттракционов, завершившее квартал с операционной прибылью $2,45 миллиарда после убытка годом ранее. Выручка подразделения курортов удвоилась по сравнению с минимумами пандемии, что свидетельствует о высоком спросе.

Судя по этим цифрам, Disney по большей части справился с уроном, который причинила его империи развлечений пандемия коронавируса.

Новый контент

Согласно Wall Street Journal, главный исполнительный директор Disney Боб Чапек отметил в ходе конференц-колла, что недавнее восстановление показателей прироста базы подписчиков стало возможным благодаря сосредоточенности Disney на создании нового контента для своих самых популярных франшиз, в том числе «Звездных войн» и Marvel.

Чапек также сослался на решение объединить в один пакет Disney+ с подпиской на Hulu и ESPN, отражающее интерес к телевизионным сериалам и прямым трансляциям спортивных мероприятий.

Он при этом добавил, что компания по-прежнему рассчитывает увеличить общее число подписчиков Disney+ до 230–260 миллионов к концу 2024 финансового года.

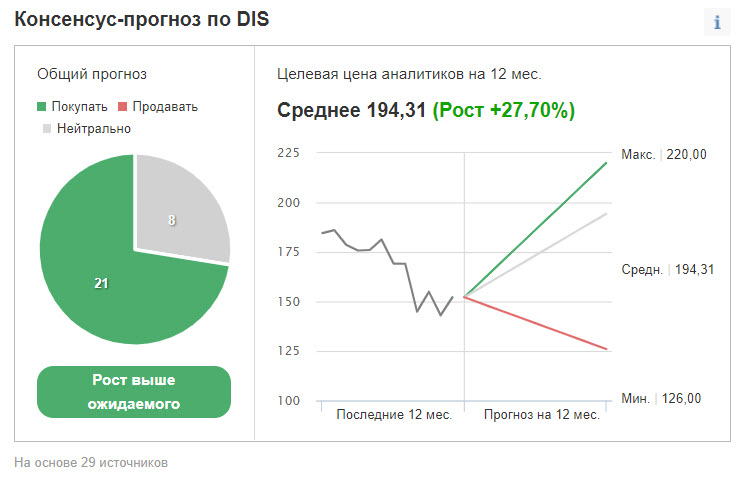

Сильные квартальные результаты Disney продемонстрировали стойкость диверсифицированного портфеля активов компании и побудили многих аналитиков Уолл-стрит выступить с позитивными комментариями. Согласно консенсус-прогнозу 29 аналитиков, опрошенных Investing.com, акции Disney могут вырасти с текущих уровней на 27,6%.

Аналитики JPMorgan, у которых для акций Disney присвоен рейтинг «выше рынка» с целевой ценой $200, отмечают:

«Еще более примечательными оказались сильные результаты в подразделении парков аттракционов. Мы ждали, что они будут сильными после январских результатов Comcast/Universal, но они оказались даже лучше при очень высокой марже благодаря активной корректировке цен на билеты, а также существенному увеличению расходов на одного посетителя и популярности новых продуктов... Мы по-прежнему считаем, что маржа подразделения парков Disney в 2023 финансовом году должна превысить доковидные уровни, поскольку Disney продолжает работать над улучшениями для посетителей, предлагая новые аттракционы и повышая качество обслуживания».

Аналитики Morgan Stanley отметили благоприятные тренды в потребительских расходах, благодаря которым компания генерирует больше дохода. Аналитики указывают:

«Disney добивается этого успеха благодаря росту расходов в пересчете на одного клиента более чем на 40% по сравнению с 2019 годом, хотя при этом она работает не на полную мощность и не получает поддержки со стороны международного туризма».

Подведем итоги

Свежий квартальный отчет Disney показывает, что компании удается возобновить рост своих традиционных бизнес-направлений после вызванного пандемией спада спроса. Одновременно с этим продолжается активный рост флагманского стримингового сервиса.

Оба эти фактора станут источником поддержки для акций.

Квартальная прибыль гиганта индустрии развлечений увеличилась до $1,06 на акцию, существенно превысив усредненный прогноз $0,57. Продажи за период, завершившийся 1 января, увеличились до $21,8 миллиарда, тоже превзойдя ожидания. Акции компании подскочили на этих новостях на 3,4%, завершив сессию четверга на отметке $152,16.

За последний год стоимость акций Disney сократилась на 14,4% на фоне замедления роста подразделения Disney+, самого быстрорастущего бизнес-сегмента в составе компании. Нисходящий тренд усугубился в ноябре, когда компания объявила о менее сильном приросте подписчиков, чем ожидали аналитики.

В этот раз, однако, ситуация сложилась иначе. Подразделение Disney+ добавило 11,8 миллиона новых подписчиков стримингового сервиса. По состоянию на конец праздничного квартала показатель в итоге достиг 129,8 миллиона против 118,1 миллиона кварталом ранее. Согласно FactSet, консенсус-прогноз аналитиков предусматривал рост менее чем на 7 миллионов.

Порадовало также подразделение парков аттракционов, завершившее квартал с операционной прибылью $2,45 миллиарда после убытка годом ранее. Выручка подразделения курортов удвоилась по сравнению с минимумами пандемии, что свидетельствует о высоком спросе.

Судя по этим цифрам, Disney по большей части справился с уроном, который причинила его империи развлечений пандемия коронавируса.

Новый контент

Согласно Wall Street Journal, главный исполнительный директор Disney Боб Чапек отметил в ходе конференц-колла, что недавнее восстановление показателей прироста базы подписчиков стало возможным благодаря сосредоточенности Disney на создании нового контента для своих самых популярных франшиз, в том числе «Звездных войн» и Marvel.

Чапек также сослался на решение объединить в один пакет Disney+ с подпиской на Hulu и ESPN, отражающее интерес к телевизионным сериалам и прямым трансляциям спортивных мероприятий.

Он при этом добавил, что компания по-прежнему рассчитывает увеличить общее число подписчиков Disney+ до 230–260 миллионов к концу 2024 финансового года.

Сильные квартальные результаты Disney продемонстрировали стойкость диверсифицированного портфеля активов компании и побудили многих аналитиков Уолл-стрит выступить с позитивными комментариями. Согласно консенсус-прогнозу 29 аналитиков, опрошенных Investing.com, акции Disney могут вырасти с текущих уровней на 27,6%.

Аналитики JPMorgan, у которых для акций Disney присвоен рейтинг «выше рынка» с целевой ценой $200, отмечают:

«Еще более примечательными оказались сильные результаты в подразделении парков аттракционов. Мы ждали, что они будут сильными после январских результатов Comcast/Universal, но они оказались даже лучше при очень высокой марже благодаря активной корректировке цен на билеты, а также существенному увеличению расходов на одного посетителя и популярности новых продуктов... Мы по-прежнему считаем, что маржа подразделения парков Disney в 2023 финансовом году должна превысить доковидные уровни, поскольку Disney продолжает работать над улучшениями для посетителей, предлагая новые аттракционы и повышая качество обслуживания».

Аналитики Morgan Stanley отметили благоприятные тренды в потребительских расходах, благодаря которым компания генерирует больше дохода. Аналитики указывают:

«Disney добивается этого успеха благодаря росту расходов в пересчете на одного клиента более чем на 40% по сравнению с 2019 годом, хотя при этом она работает не на полную мощность и не получает поддержки со стороны международного туризма».

Подведем итоги

Свежий квартальный отчет Disney показывает, что компании удается возобновить рост своих традиционных бизнес-направлений после вызванного пандемией спада спроса. Одновременно с этим продолжается активный рост флагманского стримингового сервиса.

Оба эти фактора станут источником поддержки для акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба