17 февраля 2022 | ГМК Норникель Аведиков Георгий

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

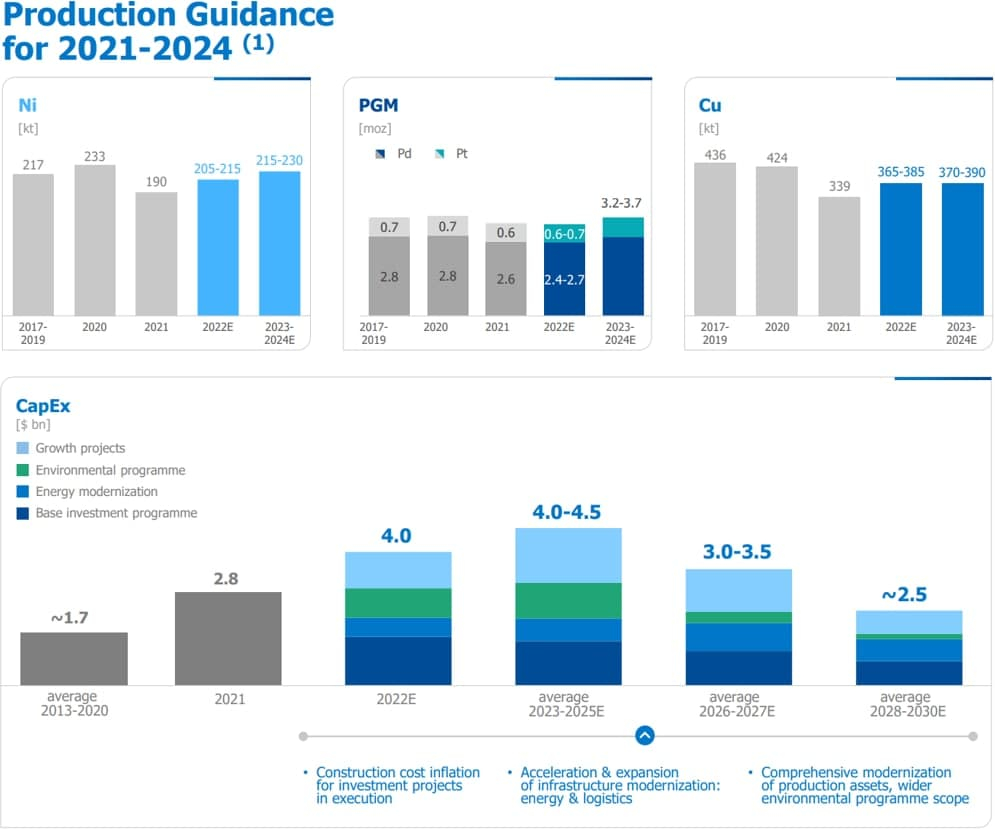

Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы =2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы =2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба