21 февраля 2022 smart-lab.ru

Секрет торговли без потерь денег беспокоит большинство спекулянтов. Да что спекулянтов, инвесторы нет, нет, да и бывает зайдут в бумаги с плечом, лишь бы урвать копеечку, что бывает плохо лежит на бирже. Но правда в том, что это копеечка часто оказывается приманкой настоящих рыбаков, которые хватают за жабры пойманную добычу и трясут незадачливых трейдеров до опустошения их депозита.

Краткость — сестра таланта. И поверьте, это я уже несколько раз сократил…

Почему трейдеры торгуют с плечом

И ведь действительно. Почему бы не заработать побольше да побыстрее?

shoulder — дословно “плечо”. Невероятно, но биржа торги проводит не только в интересах инвесторов, но и в интересах брокеров. Брокеры предоставляют плечо спекулянтам и их плечевая торговля расцветает всеми красками маржин колов.

Margin Call — он же маржин колл, он же Колян, а для матёрых — дядя Коля. Это требование брокера о срочном внесении денежных средств на депозит или ценных бумаг, ибо иначе брокер начнёт принудительно закрывать позиции по непокрытому плечу (кредиту).

Плечо — это кредит, взятый у брокера, чтобы совершить, в большинстве случаев, спекулятивную сделку на временном отрезке начиная с нескольких минут и заканчивая месяцами. Как правило, плечо на годы не берут, но извращенцев везде хватает.

Инвестор-новичок приходит на рынок и фантомные успехи других кажутся ему лёгкими, а так как наш новичок способен на ого-го, то он и решает разбогатеть быстро.

-Почему я проигрываю на бирже, а другие говорят что только в профите

-так и ты всем говори, что в профите

Новоявленный спекулянт смотрит в заросший паутиной свой кошелёк и понимает как заработать на бирже: плечевая торговля единственное, что поможет ему. Ведь взяв в долг у брокера 1 к 1 — это фактически удвоит заработок. Молодёжь скажет “изи”, а нормальные люди: как два пальца обос сами знаете что.

После осознания в голове трейдера-новичка рождаются однотипные мысли: бери бери плечо и будешь лучше всех. Стать богатым быстро. Стать богатым легко. Заработать много денег за пару дней… В общем всё то, что нам обещают лохотроны.

Затуманенный разум выключает критическую оценку и клуб маржин колла пополняется спекулянтом-новичком.

Как действует плечо

Плечо — это рычаг денежных средств, с помощью которого спекулянт может осуществлять торговлю на бирже, благодаря чему либо разбогатеть, либо быстро потерять деньги. Скорее второе.

Например, плечо на рынке недвижимости выглядело бы так:

Вы знаете, что цена недвижимости Х вырастет за полгода в 2 раза. Вы берёте кредит в банке (или ипотеку), покупаете эту недвижимость, через полгода продаёте в 2 раза дороже. Выплачиваете долг банку + набежавшие проценты. Остальное — ваш профит.

С плечом на бирже обстоят такие же дела за исключением доверия. Ведь в случае недвижимости банк будет собирать о вас справки. Брокер вам тоже деньги просто так не даст, поэтому у вас должно быть обеспечение. Деньги, рубли, ценные бумаги — всё годится. Если конечно эти ценные бумаги входят в перечень, под который можно взять плечо. Московская биржа вежливо предоставила мне вот такую таблицу, где показаны бумаги, подходящие под маржинальное кредитование:

Маржинальное кредитование на огромные размеры кредитного плеча использовались в начале XX века. Это время хорошо описывается в книге Эдвина Лефевра “Воспоминания биржевого спекулянта”. Но на сегодня никто из нормальных брокеров не осмелится вам выдать плечо 1:100. Разве что кухни.

Кухня — это площадка торговли, где удовлетворение заявки происходит внутри, посредством встречной заявки другого клиента или самой “биржи”. Т.е. происходит внутренний клиринг.

А где дают плечо 1:100? Конечно на форексе. Это единственное место, где вы почти со 100% вероятностью потеряете деньги. Здорово, правда?

Плечо 1:100 означает, что на каждый свой рубль вы можете взять другую валюту на 100 рублей.

Предположим у вас на счёте 10’000 рублей. Вы входите в сделку с плечом 1:100. Это значит, что суммой сделки будет 1’010’000 рублей, где 10к — это ваши средства, а 1кк — это взятые с помощью маржинальной торговли.

Теперь у меня к вам 2 новости: хорошая и плохая. Начнём с хорошей. Если сделка для вас стала прибыльной на 10’000, то зафиксировав её, заёмные средства будут возвращены, а на вашем счёте станет 20’000 рублей (10000 ваших + 10000 прибыль). В зависимости от условий брокера, с вас могут вычесть проценты за пользование кредита, средства за предоставленную услугу и т.п.

А теперь плохая новость. Если минимальная маржа у вас будет установлена в 20%, то с плеча 1:100, достаточно сделке качнуться не в вашу сторону со снижением счёта тысяч на 8 рублей (меньше процента!!). Сделка принудительно закрывается. Заёмные средства возвращаются брокеру, а у вас остаются меньше 2000 рублей, так как вы ещё оплатили стоимость предоставленной услуги по сделке, возможную оплату по предоставлению кредитного плеча и т.п.

Тут вы подумали, что рисковать не будете, поэтому возьмёте всего 1 к 4. И купили недавно Полиметалл на 50к рублей. А он, падлюка, упал уже на 17%. Но вы этого не увидите, потому что брокер закроет вашу позицию уже при падении всего на 16%, так как будет достигнута минимальная маржа в 20% (у разных брокеров от 15% до 30%). И от ваших 10к рублей останутся жалкие 2000 рублей.

По аналогии с плечом 1:1, достаточно упасть (при минимальной марже в 20%) на 40%, что немного труднее. Но недавняя история с Virgin Galactic, где плечевики потеряли все свои деньги, вносит в нашу жизнь обалденный пример:

С июля компания Virgin Galactic потеряла 85%. А с декабря 2021 года (за 1,5 месяца” потеряла 50%. В общем всё могло выглядеть так:

Надеюсь, никто не спросит “почему 3 раза падает на 40%, ведь максималка 100%?” аххах

Фондовый рынок ошибок не прощает, как и срочный. Финансовый рынок торгов как мужская раздевалка. Коль осмелился туда зайти, будь готов увидеть перцы. Так что нужно быть готовым к любым неприятностям.

Для полного ликбеза ознакомьтесь с этим постом.

Риск-менеджмент на бирже

Как правильно использовать кредитное плечо? Пффф лёгкий вопрос и ответ на него: никак. Просто не надо этого делать. — А может быть можно, но осторожно? — нет! Риск не стоит того.

Но если вы решили на бирже поиграть в казино, то вам нужен отличный риск менеджмент, иначе с вашей мечтой разбогатеть будет:

Первое, что нужно запомнить: риск есть всегда. Он может быть маленьким и поэтому малозаметным, но он всегда присутствует. Обычно выделяют такие виды рисков как:

политический риск

экономический риск

социальный риск

экологический риск

правовой риск

риск ликвидности

управленческий риск

информационный риск

технологический риск

психологический риск

риск толпы

… и как отдельный — Маржинальный риск. По сути, единственный риск, которым вы можете манипулировать — это именно маржинальный риск. Вы можете его либо вообще исключить, либо использовать, взяв на себя ответственность за плачевный итог.

Ваша задача является минимизировать все риски. Но так как много биржевых игроков любят вляпаться в маржинальную торговлю, мы будем говорить об ограничении риска при торговле с плечом.

Итак, к вашему вниманию критерий Келли.

Критерий Келли

Эта хренотень была выведена Джоном Л. Келли в 1956 году. И предназначалась для определения размеров ставок в процентах от количества ваших денег. Эта стратегия требует внимательность к правильной оценки вероятностного исхода.

Критерий Келли стал частью основной теории инвестиций и ходят слухи, что этим пользовались такие успешные инвесторы как Уоррен Баффет и Билл Гросс. А раз критерий Келли использовал Баффет, то почему бы и нам не прикинуть.

Спекулянты могут использовать критерий Келли для торговли с плечом, а инвесторы для управления капиталом. С его помощью можно рассчитать размер сделки с заданными вами параметрами риска.

Проблема критерия Келли состоит в том, что все расчёты ведутся на прошлых сделках, используя вашу торговую систему и при некоторых подсчётах, этот критерий может оказаться слишком большим.

Критерий Келли не сразу понятено как рассчитывается, поэтому буду рассказывать как для себя:

“критерий Келли” = Х — Y / Z, где

х — вероятность прибыли

y — вероятность убытка

z — средняя величина выигрыша относительно среднего проигрыша

Предположим, по вашей системе, у вас из 100 сделок 55 были с убытком и 45 с прибылью. Это значит, наш X=45%, а Y=55%. Но в формулу нужно подставлять в числовом виде, поэтому х=0,45, а y=0,55. Ну с горем пополам с половиной справились.

Откуда взять Z? Предположим, прибыль по сделкам составила 5000 рублей, а убыток 2500 рублей.

Z = “размер прибыли” / “размер убытка”

z= 5000/2500= 2

Z=2

С этим мы тоже справились и заслужили закусить.

Теперь подставляем цифры в формулу:

“критерий Келли” = x — y/z = 0,45-0,55/2= 0,175

В этом примере выходит, Что “критерий Келли” = 0,175 или 17,5%. Это означает, что рисковать в одной сделке можно максимум 17,5% вашего капитала.

Давайте посмотрим с другими цифрами. Количество прибыльных и убыточных сделок оставим прежние, а вот сумму прибыли и убытков изменим.

Пусть размер прибыли составил 3000, а размер убытков 2500 рублей.

z=3000/2500=1.2

подставляем в формулу

“критерий Келли” = 0,45 — 0,55/1,2=-0,009 (минус 0,009)

Это значит, что вы практически гарантировано сольёте.

Вообще критерий Келли больше нужно использовать для долгосрочников. Ибо в дейтрейдинге вы практически гарантировано сольёте по причине изменчивости нашего Мира.

Плечо и критерий Келли

Не используйте плечо. Теперь, когда я предупредил, можно продолжать.

k-0.5*k^2

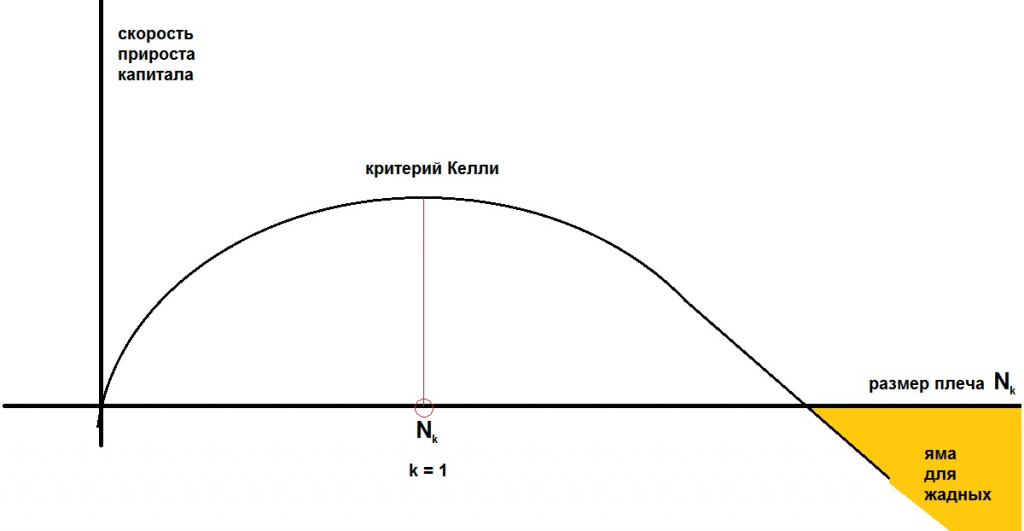

k — это наш “критерий Келли

Когда ваше система торгует вроде бы хорошо, но не даёт прибыли много и быстро, появляется соблазн взять плечо и ускорить получение профита. Ведь если у вас есть 10000 рублей, то можно взять плечо и 1 к 10 и в десять раз увеличить итоговый заработок! Да? Нет!

Дело в том, что при использовании плеча, прибыль будет расти линейно, а убыток растёт квадратичными темпами, как видно из формулы.

k-0.5*k^2

Получается, когда мы используем небольшое плечо, мы квадратичные убытки не замечаем из-за небольших сумм, но чем больше плечо вы берёте, тем больше рискуете и в какой-то момент обнуляете депозит, попав в яму для жадных (на рисунке).

По сути, критерий Келли — это не самостоятельная какая-то торговая система. Это всё же ваш помощник при выборе размера риска. И самое интересное то, что для каждой торговой системы это значение будет отличаться. Сам же критерий Келли — это ваш кусок риск-менеджмента, который будет защищать ваш депозит. Даже если у вас будет длительная серия убыточных сделок, вы сохраните бОльшую часть своих денег.

Критерий Келли используют не только в инвестициях и торговли с плечом на фондовом рынке, но и, например, в бинарных опционах. Но лезть туда мы, конечно же, не будем.

Плюсы и минусы использования критерия Келли

(-) Для расчёта нам нужна история сделок по вашей торговой системе.

(-) Требуется пересчёт после серии сделок.

(-) Критерий Келли бесполезен при дейтрейдинге.

(-) Из-за расчёта по прошлой серии сделок, критерий Келли не учитывает реальную возможную полосу убыточных сделок.

(-) В некоторых расчётах критерий Келли может давать результат 30-40-50%.

(-) Не должен применяться как единственный метод оценки рисков.

(+) С помощью критерий Келли можно узнать максимальный процент риска на сделку, чтобы вероятность потерять деньги стремилась к нулю.

(+) Возможно рассчитать количество сделок до достижении нужной прибыли.

(+) Легко использовать долгосрочным инвесторам.

Может что-то можно ещё дописать, но, честно говоря, я даже уже и не помню что там было вначале =)

А вообще, раскрыть всю полноту расчётов в одном посте невозможно. Тут проще отсканировать книги. Но суть не в самом критерии Келли, а в том, чтобы вы могли ограничивать свои риски и могли использовать комплекс подходов и вспомогательных методов оценки, один из которых является критерий Келли.

Краткость — сестра таланта. И поверьте, это я уже несколько раз сократил…

Почему трейдеры торгуют с плечом

И ведь действительно. Почему бы не заработать побольше да побыстрее?

shoulder — дословно “плечо”. Невероятно, но биржа торги проводит не только в интересах инвесторов, но и в интересах брокеров. Брокеры предоставляют плечо спекулянтам и их плечевая торговля расцветает всеми красками маржин колов.

Margin Call — он же маржин колл, он же Колян, а для матёрых — дядя Коля. Это требование брокера о срочном внесении денежных средств на депозит или ценных бумаг, ибо иначе брокер начнёт принудительно закрывать позиции по непокрытому плечу (кредиту).

Плечо — это кредит, взятый у брокера, чтобы совершить, в большинстве случаев, спекулятивную сделку на временном отрезке начиная с нескольких минут и заканчивая месяцами. Как правило, плечо на годы не берут, но извращенцев везде хватает.

Инвестор-новичок приходит на рынок и фантомные успехи других кажутся ему лёгкими, а так как наш новичок способен на ого-го, то он и решает разбогатеть быстро.

-Почему я проигрываю на бирже, а другие говорят что только в профите

-так и ты всем говори, что в профите

Новоявленный спекулянт смотрит в заросший паутиной свой кошелёк и понимает как заработать на бирже: плечевая торговля единственное, что поможет ему. Ведь взяв в долг у брокера 1 к 1 — это фактически удвоит заработок. Молодёжь скажет “изи”, а нормальные люди: как два пальца обос сами знаете что.

После осознания в голове трейдера-новичка рождаются однотипные мысли: бери бери плечо и будешь лучше всех. Стать богатым быстро. Стать богатым легко. Заработать много денег за пару дней… В общем всё то, что нам обещают лохотроны.

Затуманенный разум выключает критическую оценку и клуб маржин колла пополняется спекулянтом-новичком.

Как действует плечо

Плечо — это рычаг денежных средств, с помощью которого спекулянт может осуществлять торговлю на бирже, благодаря чему либо разбогатеть, либо быстро потерять деньги. Скорее второе.

Например, плечо на рынке недвижимости выглядело бы так:

Вы знаете, что цена недвижимости Х вырастет за полгода в 2 раза. Вы берёте кредит в банке (или ипотеку), покупаете эту недвижимость, через полгода продаёте в 2 раза дороже. Выплачиваете долг банку + набежавшие проценты. Остальное — ваш профит.

С плечом на бирже обстоят такие же дела за исключением доверия. Ведь в случае недвижимости банк будет собирать о вас справки. Брокер вам тоже деньги просто так не даст, поэтому у вас должно быть обеспечение. Деньги, рубли, ценные бумаги — всё годится. Если конечно эти ценные бумаги входят в перечень, под который можно взять плечо. Московская биржа вежливо предоставила мне вот такую таблицу, где показаны бумаги, подходящие под маржинальное кредитование:

Маржинальное кредитование на огромные размеры кредитного плеча использовались в начале XX века. Это время хорошо описывается в книге Эдвина Лефевра “Воспоминания биржевого спекулянта”. Но на сегодня никто из нормальных брокеров не осмелится вам выдать плечо 1:100. Разве что кухни.

Кухня — это площадка торговли, где удовлетворение заявки происходит внутри, посредством встречной заявки другого клиента или самой “биржи”. Т.е. происходит внутренний клиринг.

А где дают плечо 1:100? Конечно на форексе. Это единственное место, где вы почти со 100% вероятностью потеряете деньги. Здорово, правда?

Плечо 1:100 означает, что на каждый свой рубль вы можете взять другую валюту на 100 рублей.

Предположим у вас на счёте 10’000 рублей. Вы входите в сделку с плечом 1:100. Это значит, что суммой сделки будет 1’010’000 рублей, где 10к — это ваши средства, а 1кк — это взятые с помощью маржинальной торговли.

Теперь у меня к вам 2 новости: хорошая и плохая. Начнём с хорошей. Если сделка для вас стала прибыльной на 10’000, то зафиксировав её, заёмные средства будут возвращены, а на вашем счёте станет 20’000 рублей (10000 ваших + 10000 прибыль). В зависимости от условий брокера, с вас могут вычесть проценты за пользование кредита, средства за предоставленную услугу и т.п.

А теперь плохая новость. Если минимальная маржа у вас будет установлена в 20%, то с плеча 1:100, достаточно сделке качнуться не в вашу сторону со снижением счёта тысяч на 8 рублей (меньше процента!!). Сделка принудительно закрывается. Заёмные средства возвращаются брокеру, а у вас остаются меньше 2000 рублей, так как вы ещё оплатили стоимость предоставленной услуги по сделке, возможную оплату по предоставлению кредитного плеча и т.п.

Тут вы подумали, что рисковать не будете, поэтому возьмёте всего 1 к 4. И купили недавно Полиметалл на 50к рублей. А он, падлюка, упал уже на 17%. Но вы этого не увидите, потому что брокер закроет вашу позицию уже при падении всего на 16%, так как будет достигнута минимальная маржа в 20% (у разных брокеров от 15% до 30%). И от ваших 10к рублей останутся жалкие 2000 рублей.

По аналогии с плечом 1:1, достаточно упасть (при минимальной марже в 20%) на 40%, что немного труднее. Но недавняя история с Virgin Galactic, где плечевики потеряли все свои деньги, вносит в нашу жизнь обалденный пример:

С июля компания Virgin Galactic потеряла 85%. А с декабря 2021 года (за 1,5 месяца” потеряла 50%. В общем всё могло выглядеть так:

Надеюсь, никто не спросит “почему 3 раза падает на 40%, ведь максималка 100%?” аххах

Фондовый рынок ошибок не прощает, как и срочный. Финансовый рынок торгов как мужская раздевалка. Коль осмелился туда зайти, будь готов увидеть перцы. Так что нужно быть готовым к любым неприятностям.

Для полного ликбеза ознакомьтесь с этим постом.

Риск-менеджмент на бирже

Как правильно использовать кредитное плечо? Пффф лёгкий вопрос и ответ на него: никак. Просто не надо этого делать. — А может быть можно, но осторожно? — нет! Риск не стоит того.

Но если вы решили на бирже поиграть в казино, то вам нужен отличный риск менеджмент, иначе с вашей мечтой разбогатеть будет:

Первое, что нужно запомнить: риск есть всегда. Он может быть маленьким и поэтому малозаметным, но он всегда присутствует. Обычно выделяют такие виды рисков как:

политический риск

экономический риск

социальный риск

экологический риск

правовой риск

риск ликвидности

управленческий риск

информационный риск

технологический риск

психологический риск

риск толпы

… и как отдельный — Маржинальный риск. По сути, единственный риск, которым вы можете манипулировать — это именно маржинальный риск. Вы можете его либо вообще исключить, либо использовать, взяв на себя ответственность за плачевный итог.

Ваша задача является минимизировать все риски. Но так как много биржевых игроков любят вляпаться в маржинальную торговлю, мы будем говорить об ограничении риска при торговле с плечом.

Итак, к вашему вниманию критерий Келли.

Критерий Келли

Эта хренотень была выведена Джоном Л. Келли в 1956 году. И предназначалась для определения размеров ставок в процентах от количества ваших денег. Эта стратегия требует внимательность к правильной оценки вероятностного исхода.

Критерий Келли стал частью основной теории инвестиций и ходят слухи, что этим пользовались такие успешные инвесторы как Уоррен Баффет и Билл Гросс. А раз критерий Келли использовал Баффет, то почему бы и нам не прикинуть.

Спекулянты могут использовать критерий Келли для торговли с плечом, а инвесторы для управления капиталом. С его помощью можно рассчитать размер сделки с заданными вами параметрами риска.

Проблема критерия Келли состоит в том, что все расчёты ведутся на прошлых сделках, используя вашу торговую систему и при некоторых подсчётах, этот критерий может оказаться слишком большим.

Критерий Келли не сразу понятено как рассчитывается, поэтому буду рассказывать как для себя:

“критерий Келли” = Х — Y / Z, где

х — вероятность прибыли

y — вероятность убытка

z — средняя величина выигрыша относительно среднего проигрыша

Предположим, по вашей системе, у вас из 100 сделок 55 были с убытком и 45 с прибылью. Это значит, наш X=45%, а Y=55%. Но в формулу нужно подставлять в числовом виде, поэтому х=0,45, а y=0,55. Ну с горем пополам с половиной справились.

Откуда взять Z? Предположим, прибыль по сделкам составила 5000 рублей, а убыток 2500 рублей.

Z = “размер прибыли” / “размер убытка”

z= 5000/2500= 2

Z=2

С этим мы тоже справились и заслужили закусить.

Теперь подставляем цифры в формулу:

“критерий Келли” = x — y/z = 0,45-0,55/2= 0,175

В этом примере выходит, Что “критерий Келли” = 0,175 или 17,5%. Это означает, что рисковать в одной сделке можно максимум 17,5% вашего капитала.

Давайте посмотрим с другими цифрами. Количество прибыльных и убыточных сделок оставим прежние, а вот сумму прибыли и убытков изменим.

Пусть размер прибыли составил 3000, а размер убытков 2500 рублей.

z=3000/2500=1.2

подставляем в формулу

“критерий Келли” = 0,45 — 0,55/1,2=-0,009 (минус 0,009)

Это значит, что вы практически гарантировано сольёте.

Вообще критерий Келли больше нужно использовать для долгосрочников. Ибо в дейтрейдинге вы практически гарантировано сольёте по причине изменчивости нашего Мира.

Плечо и критерий Келли

Не используйте плечо. Теперь, когда я предупредил, можно продолжать.

k-0.5*k^2

k — это наш “критерий Келли

Когда ваше система торгует вроде бы хорошо, но не даёт прибыли много и быстро, появляется соблазн взять плечо и ускорить получение профита. Ведь если у вас есть 10000 рублей, то можно взять плечо и 1 к 10 и в десять раз увеличить итоговый заработок! Да? Нет!

Дело в том, что при использовании плеча, прибыль будет расти линейно, а убыток растёт квадратичными темпами, как видно из формулы.

k-0.5*k^2

Получается, когда мы используем небольшое плечо, мы квадратичные убытки не замечаем из-за небольших сумм, но чем больше плечо вы берёте, тем больше рискуете и в какой-то момент обнуляете депозит, попав в яму для жадных (на рисунке).

По сути, критерий Келли — это не самостоятельная какая-то торговая система. Это всё же ваш помощник при выборе размера риска. И самое интересное то, что для каждой торговой системы это значение будет отличаться. Сам же критерий Келли — это ваш кусок риск-менеджмента, который будет защищать ваш депозит. Даже если у вас будет длительная серия убыточных сделок, вы сохраните бОльшую часть своих денег.

Критерий Келли используют не только в инвестициях и торговли с плечом на фондовом рынке, но и, например, в бинарных опционах. Но лезть туда мы, конечно же, не будем.

Плюсы и минусы использования критерия Келли

(-) Для расчёта нам нужна история сделок по вашей торговой системе.

(-) Требуется пересчёт после серии сделок.

(-) Критерий Келли бесполезен при дейтрейдинге.

(-) Из-за расчёта по прошлой серии сделок, критерий Келли не учитывает реальную возможную полосу убыточных сделок.

(-) В некоторых расчётах критерий Келли может давать результат 30-40-50%.

(-) Не должен применяться как единственный метод оценки рисков.

(+) С помощью критерий Келли можно узнать максимальный процент риска на сделку, чтобы вероятность потерять деньги стремилась к нулю.

(+) Возможно рассчитать количество сделок до достижении нужной прибыли.

(+) Легко использовать долгосрочным инвесторам.

Может что-то можно ещё дописать, но, честно говоря, я даже уже и не помню что там было вначале =)

А вообще, раскрыть всю полноту расчётов в одном посте невозможно. Тут проще отсканировать книги. Но суть не в самом критерии Келли, а в том, чтобы вы могли ограничивать свои риски и могли использовать комплекс подходов и вспомогательных методов оценки, один из которых является критерий Келли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба