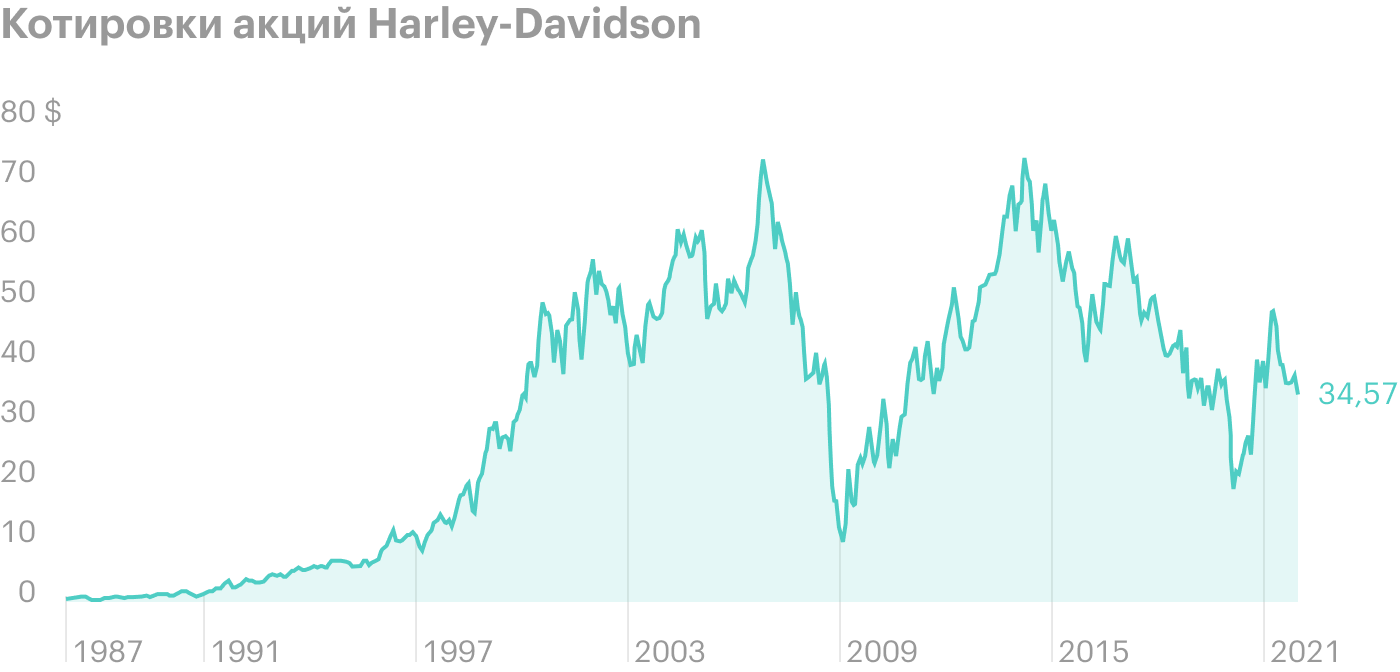

Harley-Davidson (NYSE: HOG) — американский производитель мотоциклов. Культовый бренд появился в 1903 году в небольшом сарае города Милуоки, а спустя 100 с лишним лет он хорошо знаком людям во всех уголках планеты и стал символом не только байк-культуры, но и неотъемлемой частью американской мечты. Акции компании торгуются на Нью-Йоркской фондовой бирже с 1986 года.

На чем зарабатывает

Компания разрабатывает и продает мотоциклы, а также все сопутствующие мототехнике товары и услуги: запчасти, экипировку и аксессуары, обслуживание. Модельный ряд состоит из круизеров, спортивных, туристических, внедорожных мотоциклов и трайков. Классические мототехнологии дополняются современными: у Harley-Davidson есть свой электромотоцикл и даже электровелосипеды.

Что плохого

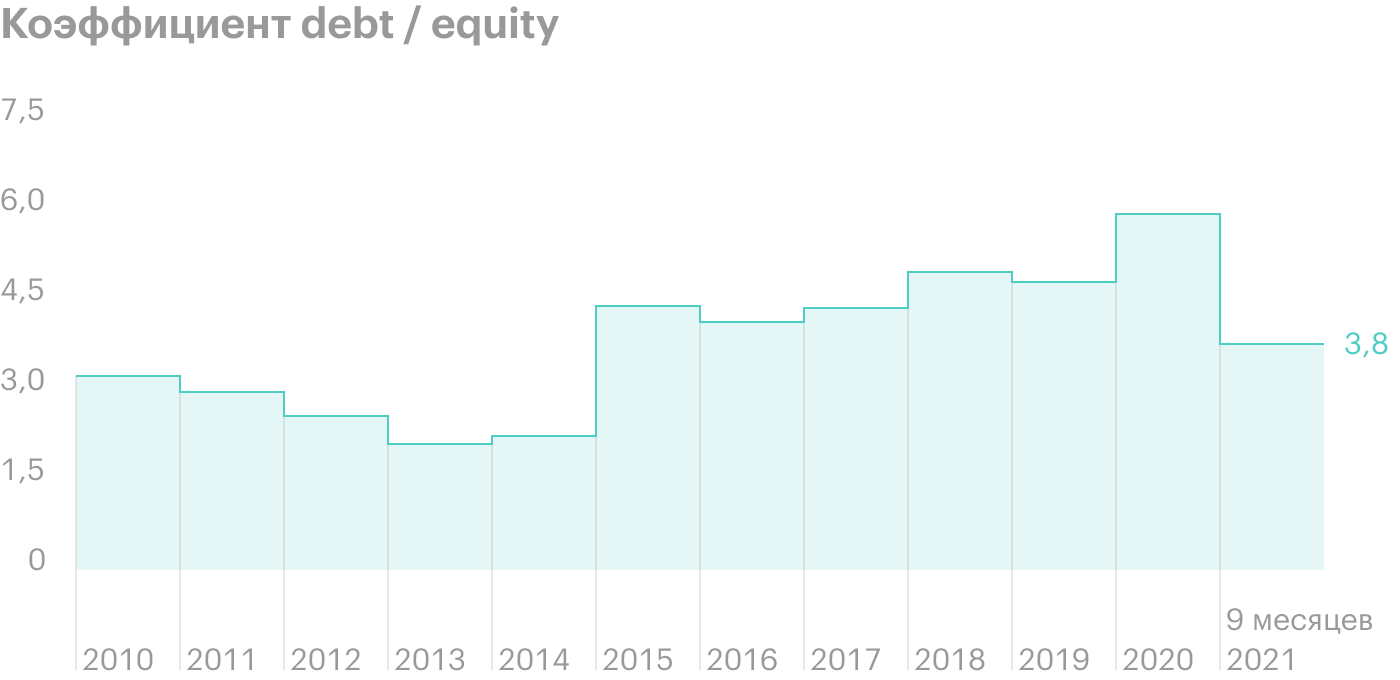

Финансовая зависимость. Коэффициент debt / equity, который отражает отношение обязательств к собственному капиталу, равен 3,8. Оптимальное значение обычно находится в пределах от 1 до 2, а при больших значениях бизнес начинает терять финансовую устойчивость, руководству становится труднее привлекать новые займы. Плюс, согласно отчету Simply Wall Street, операционный денежный поток покрывает долг компании лишь на 13,4%, что тоже выглядит слабо.

Предметы роскоши, инфляция и ковид. Высокая инфляция во всем мире и цикл повышения ключевых ставок, который приближается и в США, переориентируют потребителей на сберегательную модель, в которой приоритет покупки предметов роскоши будет все ниже. Когда цены высоки, кредиты обходятся все дороже, а проценты по банковским вкладам растут, значительно меньше людей решат покупать мотоцикл за 20—30 тысяч долларов, которые можно потратить на товары первой необходимости или положить в банк под процент. Да и коронавирусные ограничения не обошли эмитента стороной: количество дилерских центров сократилось с 1569 в 2019 до 1379 в 2020 году.

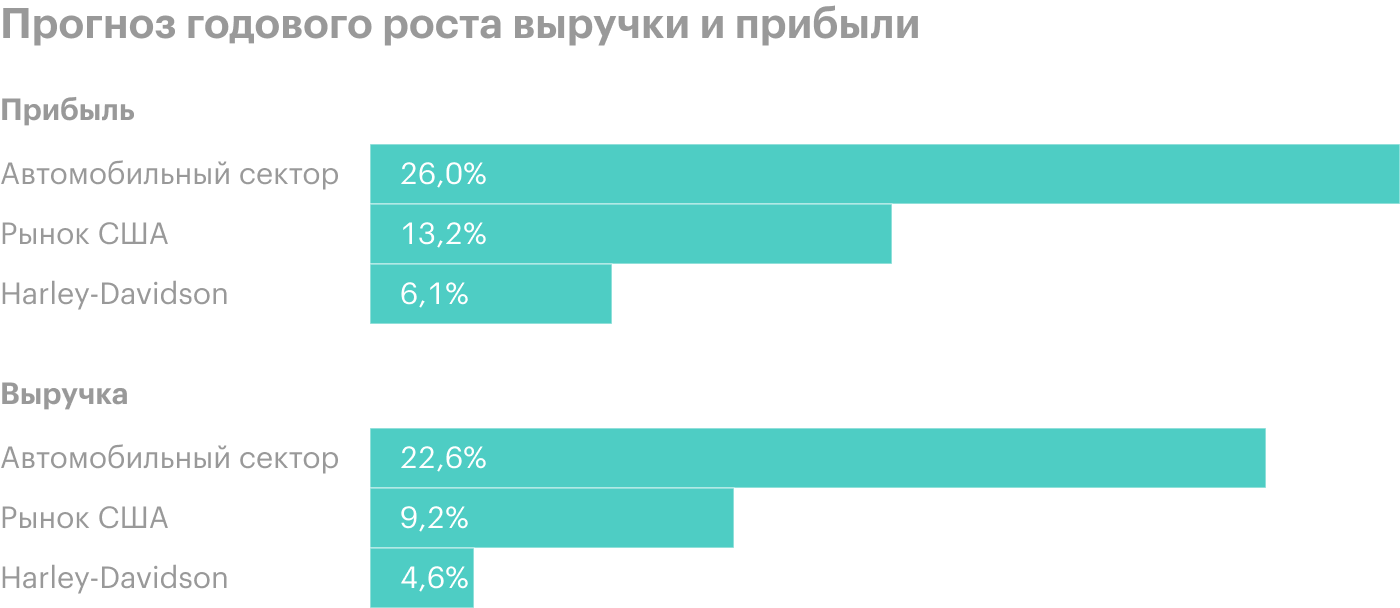

Выручка и прибыль растут слабо. Не внушают оптимизма инвесторам и прогнозы ключевых для бизнеса показателей Harley-Davidson: аналитики предсказывают ежегодный рост выручки и прибыли компании значительно ниже не только автомобильного сектора, но и широкого рынка США.

Что хорошего

Сильный бренд. Почти 120-летняя история самой известной марки мотоциклов приносит плоды, и сейчас имя Harley-Davidson звучит синонимом крутого байка. На этом фоне компания грамотно выстраивает дружеские отношения с клиентами и поддерживает свою славу: существует официальный вторичный рынок, татуировки с логотипом бренда стали очевидной вещью для владельцев техники, а самые крутые парни в «Криминальном чтиве», «Терминаторе» и других знаменитых фильмах неизменно гоняют на разных моделях сияющих хромом «харлеев».

В «Криминальном чтиве» чоппером Зеда был Harley Davidson Super Glide. Источник: A Band Apart / Jersey Films

Публичная стратегия развития. В феврале 2021 компания анонсировала пятилетний план The Hardwire, который ориентирован на увеличение прибыли и двукратный рост прибыли на акцию, усиление присутствия и закрепление лидерства на рынке электромотоциклов, а также увеличение доли сотрудников среди акционеров. Понятная и открытая стратегия развития выглядит благоприятно в глазах инвесторов и повышает их уровень доверия к эмитенту.

Недооценена. Согласно оценке Simply Wall Street, акции Harley-Davidson все еще недооценены и торгуются с дисконтом более 20% относительно их объективной стоимости. Коэффициент P / E у компании составляет 10,5, что ниже показателя в 14 в среднем по автомобильному сектору и среднерыночных 16,5 по США.

Что в итоге

Harley-Davidson — типичный представитель циклического сектора, со своими преимуществами и недостатками. На руку компании играет сильный бренд и лидерство в мотоциклетной отрасли, которое подкреплено большим количеством лояльных клиентов во всем мире. Но почти четырехкратное превышение обязательств компании над ее капиталом и слабый прогноз роста пока не позволяют с уверенностью назвать акции эмитента хорошим выбором для инвестирования.

На чем зарабатывает

Компания разрабатывает и продает мотоциклы, а также все сопутствующие мототехнике товары и услуги: запчасти, экипировку и аксессуары, обслуживание. Модельный ряд состоит из круизеров, спортивных, туристических, внедорожных мотоциклов и трайков. Классические мототехнологии дополняются современными: у Harley-Davidson есть свой электромотоцикл и даже электровелосипеды.

Что плохого

Финансовая зависимость. Коэффициент debt / equity, который отражает отношение обязательств к собственному капиталу, равен 3,8. Оптимальное значение обычно находится в пределах от 1 до 2, а при больших значениях бизнес начинает терять финансовую устойчивость, руководству становится труднее привлекать новые займы. Плюс, согласно отчету Simply Wall Street, операционный денежный поток покрывает долг компании лишь на 13,4%, что тоже выглядит слабо.

Предметы роскоши, инфляция и ковид. Высокая инфляция во всем мире и цикл повышения ключевых ставок, который приближается и в США, переориентируют потребителей на сберегательную модель, в которой приоритет покупки предметов роскоши будет все ниже. Когда цены высоки, кредиты обходятся все дороже, а проценты по банковским вкладам растут, значительно меньше людей решат покупать мотоцикл за 20—30 тысяч долларов, которые можно потратить на товары первой необходимости или положить в банк под процент. Да и коронавирусные ограничения не обошли эмитента стороной: количество дилерских центров сократилось с 1569 в 2019 до 1379 в 2020 году.

Выручка и прибыль растут слабо. Не внушают оптимизма инвесторам и прогнозы ключевых для бизнеса показателей Harley-Davidson: аналитики предсказывают ежегодный рост выручки и прибыли компании значительно ниже не только автомобильного сектора, но и широкого рынка США.

Что хорошего

Сильный бренд. Почти 120-летняя история самой известной марки мотоциклов приносит плоды, и сейчас имя Harley-Davidson звучит синонимом крутого байка. На этом фоне компания грамотно выстраивает дружеские отношения с клиентами и поддерживает свою славу: существует официальный вторичный рынок, татуировки с логотипом бренда стали очевидной вещью для владельцев техники, а самые крутые парни в «Криминальном чтиве», «Терминаторе» и других знаменитых фильмах неизменно гоняют на разных моделях сияющих хромом «харлеев».

В «Криминальном чтиве» чоппером Зеда был Harley Davidson Super Glide. Источник: A Band Apart / Jersey Films

Публичная стратегия развития. В феврале 2021 компания анонсировала пятилетний план The Hardwire, который ориентирован на увеличение прибыли и двукратный рост прибыли на акцию, усиление присутствия и закрепление лидерства на рынке электромотоциклов, а также увеличение доли сотрудников среди акционеров. Понятная и открытая стратегия развития выглядит благоприятно в глазах инвесторов и повышает их уровень доверия к эмитенту.

Недооценена. Согласно оценке Simply Wall Street, акции Harley-Davidson все еще недооценены и торгуются с дисконтом более 20% относительно их объективной стоимости. Коэффициент P / E у компании составляет 10,5, что ниже показателя в 14 в среднем по автомобильному сектору и среднерыночных 16,5 по США.

Что в итоге

Harley-Davidson — типичный представитель циклического сектора, со своими преимуществами и недостатками. На руку компании играет сильный бренд и лидерство в мотоциклетной отрасли, которое подкреплено большим количеством лояльных клиентов во всем мире. Но почти четырехкратное превышение обязательств компании над ее капиталом и слабый прогноз роста пока не позволяют с уверенностью назвать акции эмитента хорошим выбором для инвестирования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба