Акции Netflix (NASDAQ:NFLX) понесли за истекший период 2022 года самые крупные потери среди бумаг так называемой группы FAANG, которая притягивает к себе повышенное внимание инвесторов. После того, как в середине прошлого ноября акции достигли рекордного максимума вблизи $692, положение стримингового гиганта начало ухудшаться, когда стало ясно, что наблюдавшийся во время пандемии взрывной рост подписчиков не сможет продолжиться.

На закрытии торгов во вторник акции Netflix стоили $341,76; по сравнению с пиком котировки упали на 51%.

Ключевым триггером для обвала Netflix стал последний квартальный отчет, содержавший менее оптимистичный, чем ожидалось, прогноз по росту. Акции компании тогда за один день рухнули на 20%. Свою роль также сыграл массовый исход инвесторов из ориентированных на рост акций технологического сектора, происходящий под давлением повышающихся процентных ставок. За счет него бумаги Netflix продолжили нести потери и после публикации отчета.

Впрочем, резкое падение котировок теперь заставляет долгосрочных инвесторов задуматься над тем, не стали ли бумаги Netflix перепроданными?

Сохранение негативных последствий пандемии

Последние прогнозы компании показывают, что роста в краткосрочном периоде ждать не стоит, поскольку макроэкономическая среда становится все менее благоприятной, а конкуренция усиливается. В письме акционерам, опубликованном после публикации результатов за четвертый квартал и полный 2021 год, компания указала, что темпы роста подписчиков «пока не восстановились до доковидных уровней».

Среди причин — сохраняющееся негативное влияние пандемии и экономические трудности в отдельных регионах, включая Латинскую Америку, где подписка подорожала вследствие девальвации местных валют.

В январе Netflix озвучила прогноз, согласно которому, в текущем квартале число ее подписчиков увеличится на 2,5 миллиона по сравнению с 4 миллионами годом ранее. Число подписчиков за четвертый квартал оказалось ниже оценок — 8,3 миллиона против прогноза 8,5 миллиона.

Netflix испытывает дополнительные затруднения с наращиванием базы подписчиков ввиду того, что у потребителей теперь есть больше выбора с приходом на рынок ведущих поставщиков развлекательного контента.

Walt Disney (NYSE:DIS), самый грозный конкурент Netflix, объявил на прошлой неделе о намерении позднее в течение этого года запустить более дешевую версию Disney+ с рекламой. Новый сервис начнет работать в США в конце 2022 года, в других странах — в следующем году. Подробности о ценах и сроках будут сообщены позднее.

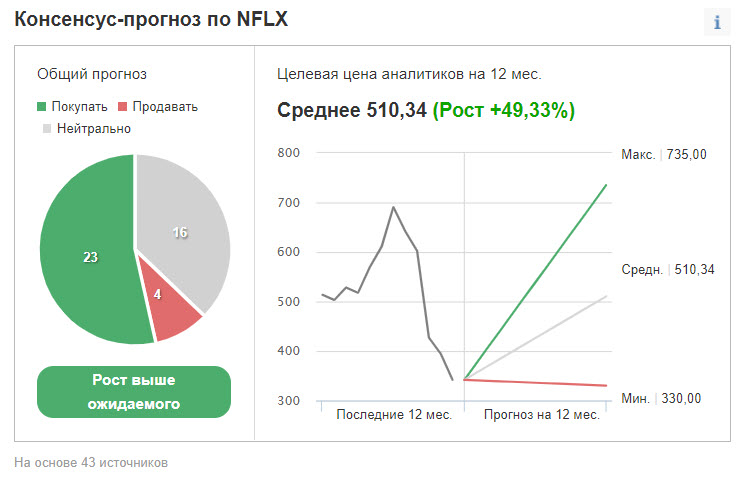

Ослабление бизнеса после пандемии и усиление конкуренции — это два фактора, из-за которых мнения аналитиков относительно Netflix разошлись за последние недели. Из 43 аналитиков, опрошенных Investing.com, у 20 для акций Netflix присвоена рекомендация «продавать» или «нейтрально».

Вместе с тем, консенсусная 12-месячная целевая цена указывает на потенциал роста на 49,33%.

И все же возрастающая конкуренция становится для Netflix «все более серьезной проблемой», отметил в комментариях для Bloomberg аналитик Macquarie Тим Ноллен, понизивший рекомендацию по акциям до «продавать». По его словам, прогнозы по росту базы подписчиков вызывают разочарование и усиливают неопределенность вокруг перспектив компании.

Многие другие аналитики, наоборот, сохраняют оптимизм и считают акции Netflix привлекательными после обвала. Так, аналитики Wellls Fargo на этой неделе подтвердили рейтинг «выше рынка», отметив, что инвесторам следует проявить терпение в вопросе роста базы подписчиков. Аналитики добавляют:

«Перед Netflix стоит непростая задача — управлять ожиданиями относительно чистого прироста базы подписчиков. Судя по глобальной сети и показателям проникновения, в долгосрочном периоде чистый прирост скорее составит 20 миллионов или больше, нежели 15 миллионов или меньше. Если эти ожидания подтвердятся, то акции получат опору по мультипликаторам EV, а оценки EPS будут изменяться в сторону повышения».

Аналитики Stifel на прошлой неделе также подтвердили для акций Netflix рекомендацию «покупать», сославшись на привлекательное соотношение риска и вознаграждения. В их обзоре говорится:

«У Netflix свыше 200 миллионов подписчиков по всему миру. По нашим оценкам, в следующие пять лет компания добавит еще около 100 миллионов подписчиков, а к 2030 году число пользователей платных сервисов достигнет порядка 380 миллионов. Постоянное наращивание инвестиций в контент при увеличивающейся базе подписчиков должно обеспечить дальнейшее повышение операционной маржи, несмотря на продолжающиеся инвестиции в контент».

Подведем итоги

Не исключено, что в текущей рискованной рыночной обстановке пространство для дальнейшего падения акций Netflix сохраняется. Однако после сильного обвала эти бумаги перестали быть переоцененными. Их оценка теперь скорее отражает вызовы, о которых говорилось выше. Для долгосрочных инвесторов текущие ценовые уровни, как нам кажется, могут оказаться удачной возможностью для покупки.

На закрытии торгов во вторник акции Netflix стоили $341,76; по сравнению с пиком котировки упали на 51%.

Ключевым триггером для обвала Netflix стал последний квартальный отчет, содержавший менее оптимистичный, чем ожидалось, прогноз по росту. Акции компании тогда за один день рухнули на 20%. Свою роль также сыграл массовый исход инвесторов из ориентированных на рост акций технологического сектора, происходящий под давлением повышающихся процентных ставок. За счет него бумаги Netflix продолжили нести потери и после публикации отчета.

Впрочем, резкое падение котировок теперь заставляет долгосрочных инвесторов задуматься над тем, не стали ли бумаги Netflix перепроданными?

Сохранение негативных последствий пандемии

Последние прогнозы компании показывают, что роста в краткосрочном периоде ждать не стоит, поскольку макроэкономическая среда становится все менее благоприятной, а конкуренция усиливается. В письме акционерам, опубликованном после публикации результатов за четвертый квартал и полный 2021 год, компания указала, что темпы роста подписчиков «пока не восстановились до доковидных уровней».

Среди причин — сохраняющееся негативное влияние пандемии и экономические трудности в отдельных регионах, включая Латинскую Америку, где подписка подорожала вследствие девальвации местных валют.

В январе Netflix озвучила прогноз, согласно которому, в текущем квартале число ее подписчиков увеличится на 2,5 миллиона по сравнению с 4 миллионами годом ранее. Число подписчиков за четвертый квартал оказалось ниже оценок — 8,3 миллиона против прогноза 8,5 миллиона.

Netflix испытывает дополнительные затруднения с наращиванием базы подписчиков ввиду того, что у потребителей теперь есть больше выбора с приходом на рынок ведущих поставщиков развлекательного контента.

Walt Disney (NYSE:DIS), самый грозный конкурент Netflix, объявил на прошлой неделе о намерении позднее в течение этого года запустить более дешевую версию Disney+ с рекламой. Новый сервис начнет работать в США в конце 2022 года, в других странах — в следующем году. Подробности о ценах и сроках будут сообщены позднее.

Ослабление бизнеса после пандемии и усиление конкуренции — это два фактора, из-за которых мнения аналитиков относительно Netflix разошлись за последние недели. Из 43 аналитиков, опрошенных Investing.com, у 20 для акций Netflix присвоена рекомендация «продавать» или «нейтрально».

Вместе с тем, консенсусная 12-месячная целевая цена указывает на потенциал роста на 49,33%.

И все же возрастающая конкуренция становится для Netflix «все более серьезной проблемой», отметил в комментариях для Bloomberg аналитик Macquarie Тим Ноллен, понизивший рекомендацию по акциям до «продавать». По его словам, прогнозы по росту базы подписчиков вызывают разочарование и усиливают неопределенность вокруг перспектив компании.

Многие другие аналитики, наоборот, сохраняют оптимизм и считают акции Netflix привлекательными после обвала. Так, аналитики Wellls Fargo на этой неделе подтвердили рейтинг «выше рынка», отметив, что инвесторам следует проявить терпение в вопросе роста базы подписчиков. Аналитики добавляют:

«Перед Netflix стоит непростая задача — управлять ожиданиями относительно чистого прироста базы подписчиков. Судя по глобальной сети и показателям проникновения, в долгосрочном периоде чистый прирост скорее составит 20 миллионов или больше, нежели 15 миллионов или меньше. Если эти ожидания подтвердятся, то акции получат опору по мультипликаторам EV, а оценки EPS будут изменяться в сторону повышения».

Аналитики Stifel на прошлой неделе также подтвердили для акций Netflix рекомендацию «покупать», сославшись на привлекательное соотношение риска и вознаграждения. В их обзоре говорится:

«У Netflix свыше 200 миллионов подписчиков по всему миру. По нашим оценкам, в следующие пять лет компания добавит еще около 100 миллионов подписчиков, а к 2030 году число пользователей платных сервисов достигнет порядка 380 миллионов. Постоянное наращивание инвестиций в контент при увеличивающейся базе подписчиков должно обеспечить дальнейшее повышение операционной маржи, несмотря на продолжающиеся инвестиции в контент».

Подведем итоги

Не исключено, что в текущей рискованной рыночной обстановке пространство для дальнейшего падения акций Netflix сохраняется. Однако после сильного обвала эти бумаги перестали быть переоцененными. Их оценка теперь скорее отражает вызовы, о которых говорилось выше. Для долгосрочных инвесторов текущие ценовые уровни, как нам кажется, могут оказаться удачной возможностью для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба