Сегодня у нас спекулятивная инвестидея: взять акции поставщика решений для полупроводникового производства SiTime (NASDAQ: SITM), дабы заработать на росте этих акций после падения.

Потенциал роста и срок действия: 22% за 15 месяцев; 59% за 3 года; 11% годовых на протяжении 15 лет.

Почему акции могут вырасти: потому что акции сильно упали, а компанию могут купить.

Как действуем: берем сейчас по 188,15 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

SiTime занимается проектированием специализированных систем и устройств, нужных для производства полупроводников: осцилляторов, резонаторов и часовых интегральных схем. Сама она ничего не производит, полностью сосредоточившись на проектировании и интеллектуальных услугах. Но сделанные по ее заказу и на основе ее проектов компоненты продаются под ее брендом.

У SiTime есть в меру занудная, но достаточно подробная презентация с техническими характеристиками ее решений.

В основном свои решения компания продает не напрямую, а через перекупщиков и распространителей. Но конечные потребители ее продукции — производители сложной электроники, интегрирующие решения SiTime в свою продукцию.

Годовой отчет компании небогат на подробности о бизнесе и сегментах.

Выручка по странам и регионам:

Тайвань — 30,34%.

Гонконг — 37,7%.

США — 6,49%.

Другие, неназванные страны — 25,47%.

Указанное распределение, впрочем, — это некоторая условность: согласно подсчетам самой компании, большая часть конечных потребителей ее продукции находится в США. Так что продажи SiTime в пределах Большого Китая — это, по сути, поставки местным подрядчикам американских заказчиков.

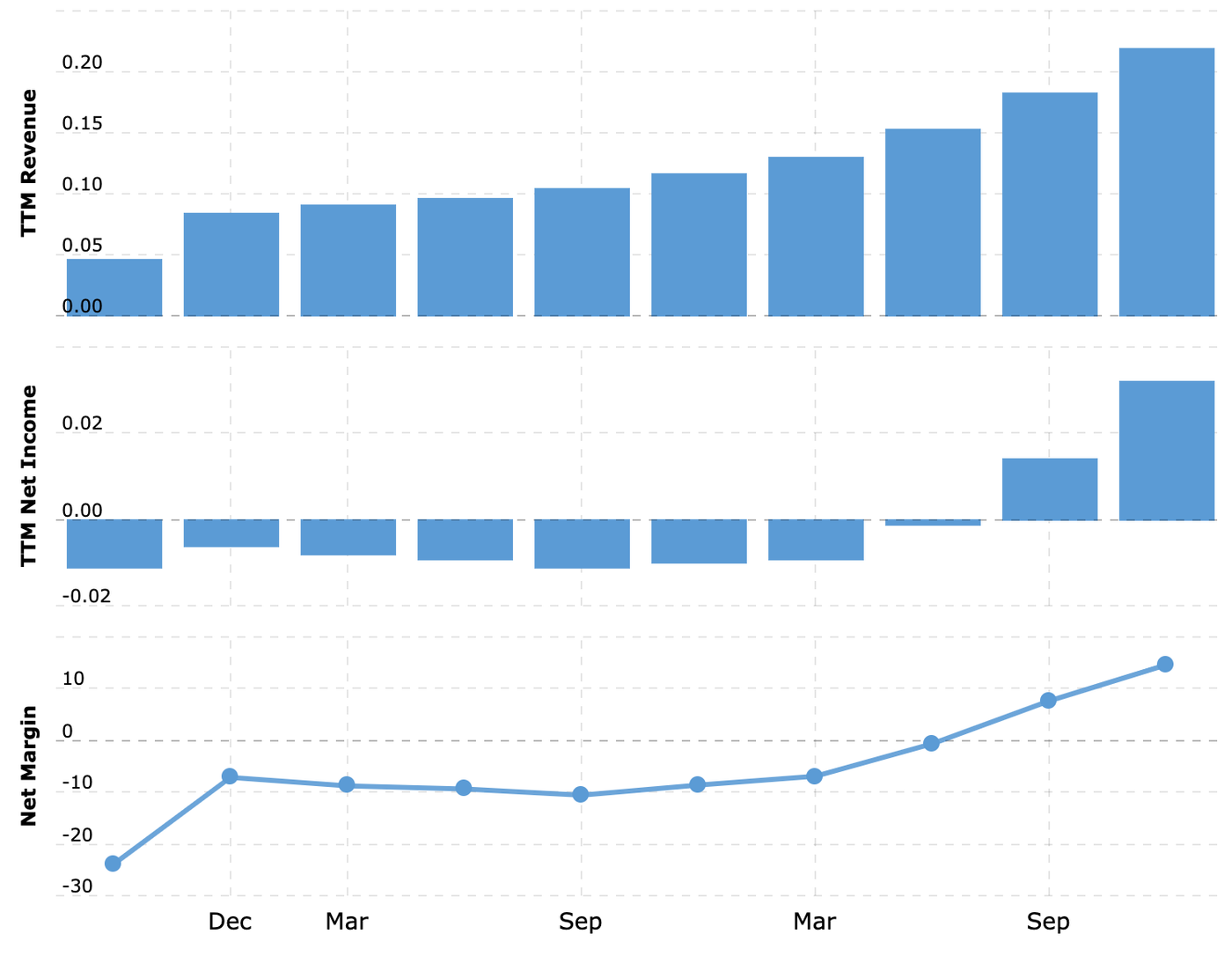

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С декабря 2021 акции сильно упали: с 334 до 188,15 $. Основная причина падения видится в непотребной цене компании, но мы можем надеяться на отскок акций из-за моментов, указанных ниже.

Полупроводники. Благостью для компании будет большой спрос на полупроводники и электронную продукцию в США, да и в мире в целом, а также большие инвестиции в расширение производственных мощностей в этой сфере.

Если смотреть шире, то усложнение технологической инфраструктуры в мире будет благоприятствовать бизнесу компании ближайшие лет 15: решения SiTime тут будут очень к месту.

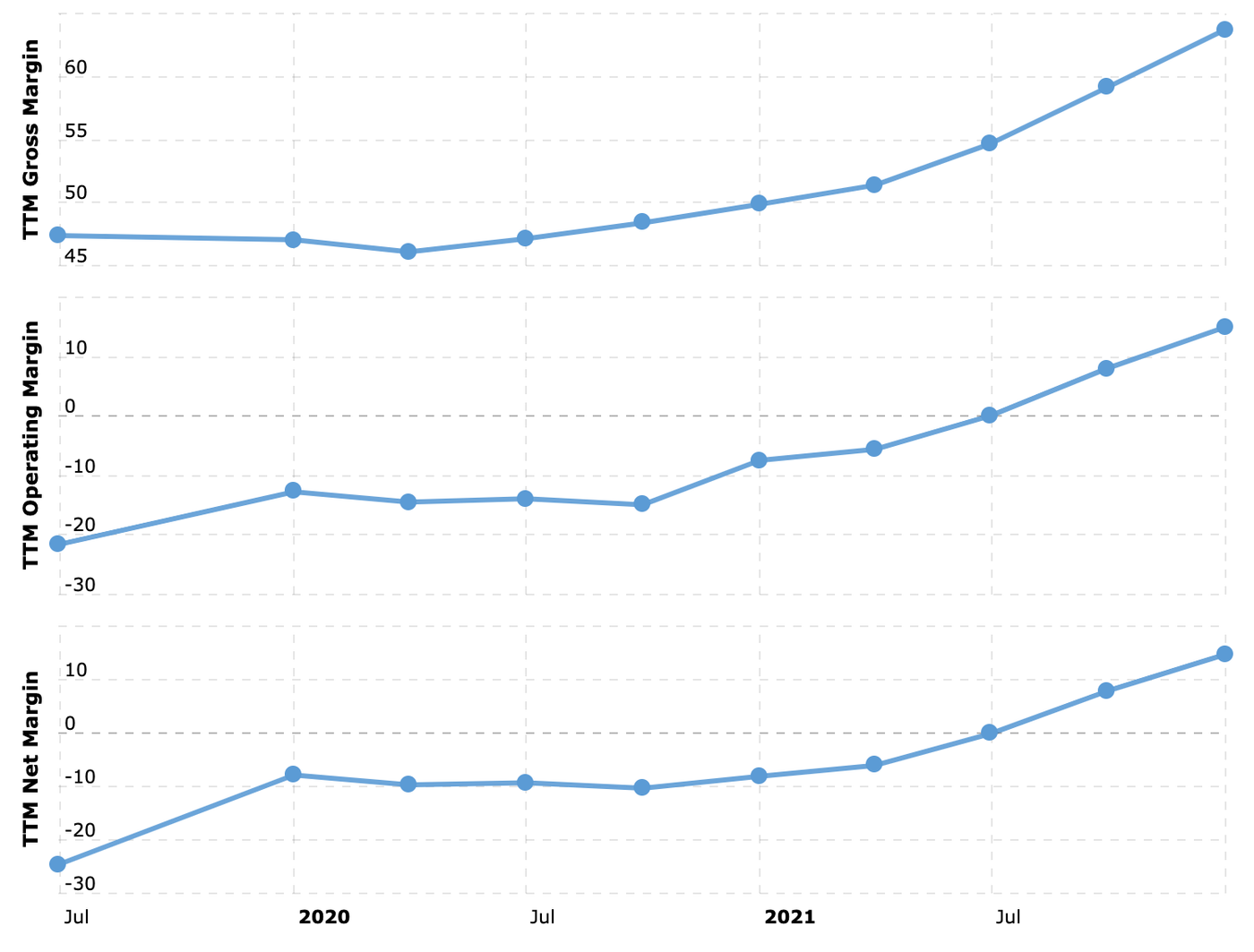

Есть прогресс. У компании растет не только выручка, но и уровень маржинальности бизнеса: за минувшие два года операционная маржа выросла с 8 до 30%. При этом, показывая темпы роста стартапа, SiTime — прибыльное предприятие, крепко стоящее на ногах. Это выгодно отличает его от многих «перспективных компаний», которые годами тонут в убытках.

Недорого, если можно так сказать. В абсолютных числах компания стоит дешево: ее капитализация составляет всего лишь 3,92 млрд. Это облегчит накачку ее акций за счет тех, кто купится на ее «ореол перспективности». А таких, скорее всего, будет очень много.

Чистая бухгалтерия. На счетах компании денег в 12 с лишним раз больше суммы всех ее задолженностей. Это хорошо в эпоху поднятия ставок, когда компании с большими долгами могут отпугивать инвесторов.

Могут купить. Я считаю, что, учитывая все вышесказанное, более чем вероятна покупка компании кем-то крупнее.

Показатели компании за последние 12 месяцев в процентах от выручки. Источник: Macrotrends

Что может помешать

Концентрация. Согласно годовому отчету, значительную часть выручки компания получает от трех крупнейших клиентов: Pernas — 24%, Arrow — 14% и Quantek — 10%. Изменение отношений с кем-то из них может негативно отразиться на отчетности компании.

Также хотелось бы отметить, что один неназванный конечный покупатель решений SiTime обеспечивает 22% выручки. Сокращение им объемов заказов может больно ударить по компании.

Логистика. У компании нет собственного производства, поэтому логистические проблемы, крайне распространенные в нынешних условиях бесконечной пандемии, на предприятиях ее контрагентов быстро станут ее проблемами.

Недешево. SiTime даже после недавнего падения стоит недешево: P / S у нее 17,88, а P / E — 122,87. Учитывая это, акции компании может потрясти.

Бухгалтерия будущего. Компания сумела нарастить маржу, сосредоточившись на главном — интеллектуальных услугах с высокой добавленной стоимостью, отдав производство и продажи сторонним компаниям. Но если менеджмент SiTime решит, что хочет развиваться в других областях полупроводникового бизнеса, это потребует от нее огромных вложений, которые приведут к росту долгов. Или как минимум она может решить развивать прямые продажи, что в перспективе может дать хороший результат, но здесь и сейчас потребует серьезных вложений.

Что в итоге

Берем акции сейчас по 188,15 $. А дальше у нас есть следующие варианты действий:

ждать роста до 230 $. Думаю, мы достигнем этого уровня за следующие 15 месяцев;

ждать роста до 300 $. Здесь лучше приготовиться ждать 3 года;

держать акции 15 лет, пока компания крепчает.

Конечно, эти акции будут волатильными ввиду их дороговизны, но SiTime — это тот случай, когда компания обладает большей частью плюсов стартапа без наиболее значительных минусов, — это все-таки бизнес, а не фабрика по сжиганию денег. В конце концов, завышенный P / E лучше, чем вообще никакого.

Потенциал роста и срок действия: 22% за 15 месяцев; 59% за 3 года; 11% годовых на протяжении 15 лет.

Почему акции могут вырасти: потому что акции сильно упали, а компанию могут купить.

Как действуем: берем сейчас по 188,15 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

SiTime занимается проектированием специализированных систем и устройств, нужных для производства полупроводников: осцилляторов, резонаторов и часовых интегральных схем. Сама она ничего не производит, полностью сосредоточившись на проектировании и интеллектуальных услугах. Но сделанные по ее заказу и на основе ее проектов компоненты продаются под ее брендом.

У SiTime есть в меру занудная, но достаточно подробная презентация с техническими характеристиками ее решений.

В основном свои решения компания продает не напрямую, а через перекупщиков и распространителей. Но конечные потребители ее продукции — производители сложной электроники, интегрирующие решения SiTime в свою продукцию.

Годовой отчет компании небогат на подробности о бизнесе и сегментах.

Выручка по странам и регионам:

Тайвань — 30,34%.

Гонконг — 37,7%.

США — 6,49%.

Другие, неназванные страны — 25,47%.

Указанное распределение, впрочем, — это некоторая условность: согласно подсчетам самой компании, большая часть конечных потребителей ее продукции находится в США. Так что продажи SiTime в пределах Большого Китая — это, по сути, поставки местным подрядчикам американских заказчиков.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С декабря 2021 акции сильно упали: с 334 до 188,15 $. Основная причина падения видится в непотребной цене компании, но мы можем надеяться на отскок акций из-за моментов, указанных ниже.

Полупроводники. Благостью для компании будет большой спрос на полупроводники и электронную продукцию в США, да и в мире в целом, а также большие инвестиции в расширение производственных мощностей в этой сфере.

Если смотреть шире, то усложнение технологической инфраструктуры в мире будет благоприятствовать бизнесу компании ближайшие лет 15: решения SiTime тут будут очень к месту.

Есть прогресс. У компании растет не только выручка, но и уровень маржинальности бизнеса: за минувшие два года операционная маржа выросла с 8 до 30%. При этом, показывая темпы роста стартапа, SiTime — прибыльное предприятие, крепко стоящее на ногах. Это выгодно отличает его от многих «перспективных компаний», которые годами тонут в убытках.

Недорого, если можно так сказать. В абсолютных числах компания стоит дешево: ее капитализация составляет всего лишь 3,92 млрд. Это облегчит накачку ее акций за счет тех, кто купится на ее «ореол перспективности». А таких, скорее всего, будет очень много.

Чистая бухгалтерия. На счетах компании денег в 12 с лишним раз больше суммы всех ее задолженностей. Это хорошо в эпоху поднятия ставок, когда компании с большими долгами могут отпугивать инвесторов.

Могут купить. Я считаю, что, учитывая все вышесказанное, более чем вероятна покупка компании кем-то крупнее.

Показатели компании за последние 12 месяцев в процентах от выручки. Источник: Macrotrends

Что может помешать

Концентрация. Согласно годовому отчету, значительную часть выручки компания получает от трех крупнейших клиентов: Pernas — 24%, Arrow — 14% и Quantek — 10%. Изменение отношений с кем-то из них может негативно отразиться на отчетности компании.

Также хотелось бы отметить, что один неназванный конечный покупатель решений SiTime обеспечивает 22% выручки. Сокращение им объемов заказов может больно ударить по компании.

Логистика. У компании нет собственного производства, поэтому логистические проблемы, крайне распространенные в нынешних условиях бесконечной пандемии, на предприятиях ее контрагентов быстро станут ее проблемами.

Недешево. SiTime даже после недавнего падения стоит недешево: P / S у нее 17,88, а P / E — 122,87. Учитывая это, акции компании может потрясти.

Бухгалтерия будущего. Компания сумела нарастить маржу, сосредоточившись на главном — интеллектуальных услугах с высокой добавленной стоимостью, отдав производство и продажи сторонним компаниям. Но если менеджмент SiTime решит, что хочет развиваться в других областях полупроводникового бизнеса, это потребует от нее огромных вложений, которые приведут к росту долгов. Или как минимум она может решить развивать прямые продажи, что в перспективе может дать хороший результат, но здесь и сейчас потребует серьезных вложений.

Что в итоге

Берем акции сейчас по 188,15 $. А дальше у нас есть следующие варианты действий:

ждать роста до 230 $. Думаю, мы достигнем этого уровня за следующие 15 месяцев;

ждать роста до 300 $. Здесь лучше приготовиться ждать 3 года;

держать акции 15 лет, пока компания крепчает.

Конечно, эти акции будут волатильными ввиду их дороговизны, но SiTime — это тот случай, когда компания обладает большей частью плюсов стартапа без наиболее значительных минусов, — это все-таки бизнес, а не фабрика по сжиганию денег. В конце концов, завышенный P / E лучше, чем вообще никакого.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба