Английская студия визуальных эффектов DNEG планирует выйти на биржу путем слияния со SPAC. Мы решили разобрать бизнес компании, чтобы понять, имеет ли смысл инвестировать в спецэффекты.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

DNEG (NASDAQ: AKIC) — это студия компьютерных визуальных эффектов со штаб-квартирой в Лондоне.

В своем нынешнем виде DNEG существует с 2014 года: тогда две студии визуальных эффектов Prime Focus и Double Negative решили объединиться в одну.

Принимая во внимание, что в DNEG работают все те же люди, что и в указанных компаниях, будет логично учитывать в ее послужном списке все работы, сделанные ими по отдельности до объединения.

Плакаты некоторых из последних фильмов и сериалов, над которыми работала DNEG. Источник: презентация DNEG, слайды 9, 14

Компания делала компьютерные эффекты для кучи голливудских блокбастеров. Вот далеко не полный список работ DNEG: «Начало» и «Темный рыцарь», последние фильмы про Бонда и Венома, «Дюна» и «Бегущий по лезвию 2049», «Лига справедливости», последние «Матрица» и «Охотники за привидениями» и многие другие. Полный список работ компании можно посмотреть на странице DNEG в Википедии.

Основным источником данных о компании для нас будет ее презентация для инвесторов. Впрочем, нельзя сказать, чтобы презентация много нам рассказывала о внутреннем устройстве ее бизнеса: данных по сегментам нет, хотя известно, что компания не только делает спецэффекты для кино, но и занимается виртуальными медиаразвлечениями.

Нет и разбития по географии выручки компании. Но это как раз не проблема, ведь производство кино — это часто международные усилия. Например, экранизация романа «Белый тигр» была сделана с участием американских продюсеров, хотя фильм индийский. Известно, что компания прибыльная, — пусть ее маржа и не потрясает воображение.

На биржу DNEG выйдет путем слияния c уже торгующейся на бирже SPAC Sports Ventures Acquisition. После слияния Sports сменит название на DNEG. Ожидается, что сделка по слиянию будет закрыта где-то в первой половине этого года.

Финансовые показатели компании, млн долларов

Аргументы в пользу компании

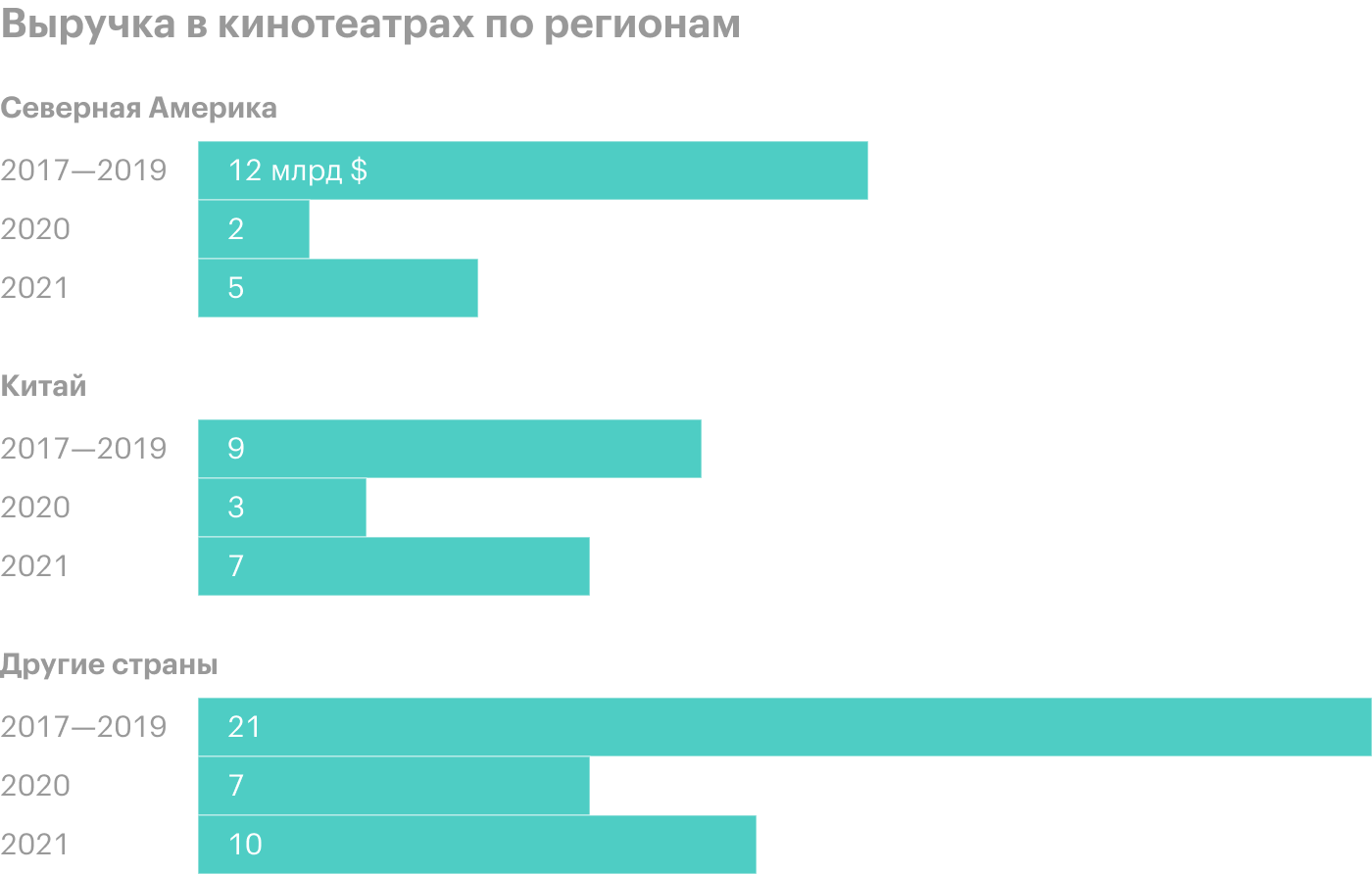

Смена курса. Коронакризис нанес тяжелейший удар по кинопроизводству и привел к падению доходов в этой сфере из-за переноса показов, ограничения по заполнению залов, срыва графика съемок.

На DNEG кризис тоже оказал негативное влияние: часть проектов была отложена, а поскольку компания получает деньги за выполнение контракта по мере достижения определенных результатов и вперед ей оплачивается только 10—20% суммы, это значит, что в случае заморозки работы над фильмом ожидаемой выручки компания не увидит. Сами контракты по времени выполнения могут занимать как 3 месяца, так и 2 года — и поэтому остановка работы над многими проектами не могла не ударить по DNEG. Но я считаю, что нынешний кризис киноиндустрии таит в себе семена будущего процветания DNEG. И вот почему.

Уже по анализу октябрьских кинотеатральных сборов было ясно, что в структуре кинопроизводства скоро начнут доминировать блокбастеры из известных серий с большой базой фанатов, поскольку именно у них лучшие шансы на окупаемость.

Сокрушительный успех нового «Человека-паука» в кинотеатрах на уровне лучших результатов эпохи «до пандемии» лишь подтвердил правильность этой мысли.

Так что в будущем можно ожидать, что студии будут делать больше блокбастеров — и, соответственно, полагаться на мастеров по визуальным эффектам, которые нужны для таких фильмов. Ведь условные «Мстители» привлекают зрителей явно не за счет изысканного сценария и остроумных диалогов.

Ад бесконечной пандемии будет стимулировать студии все больше полагаться на визуальные эффекты даже не для сложных сцен, а в принципе для создания большей части фильма. Протоколы по соблюдению антикоронавирусных мер уже добавляют большие расходы к производству фильма.

Например, к 165 млн бюджета новой части «Мира юрского периода» меры по обеспечению безопасности участников съемок добавили почти 9 млн. Но даже эти расходы — ничто по сравнению с возможностью остановки съемок и их откладыванием, тут издержки студий могут исчисляться многими десятками миллионов долларов. Так что чем большая часть фильма будет сделана без «живых людей», тем лучше будет для самого фильма и его спонсоров. Как мне кажется, это придаст толчок развитию бизнеса DNEG.

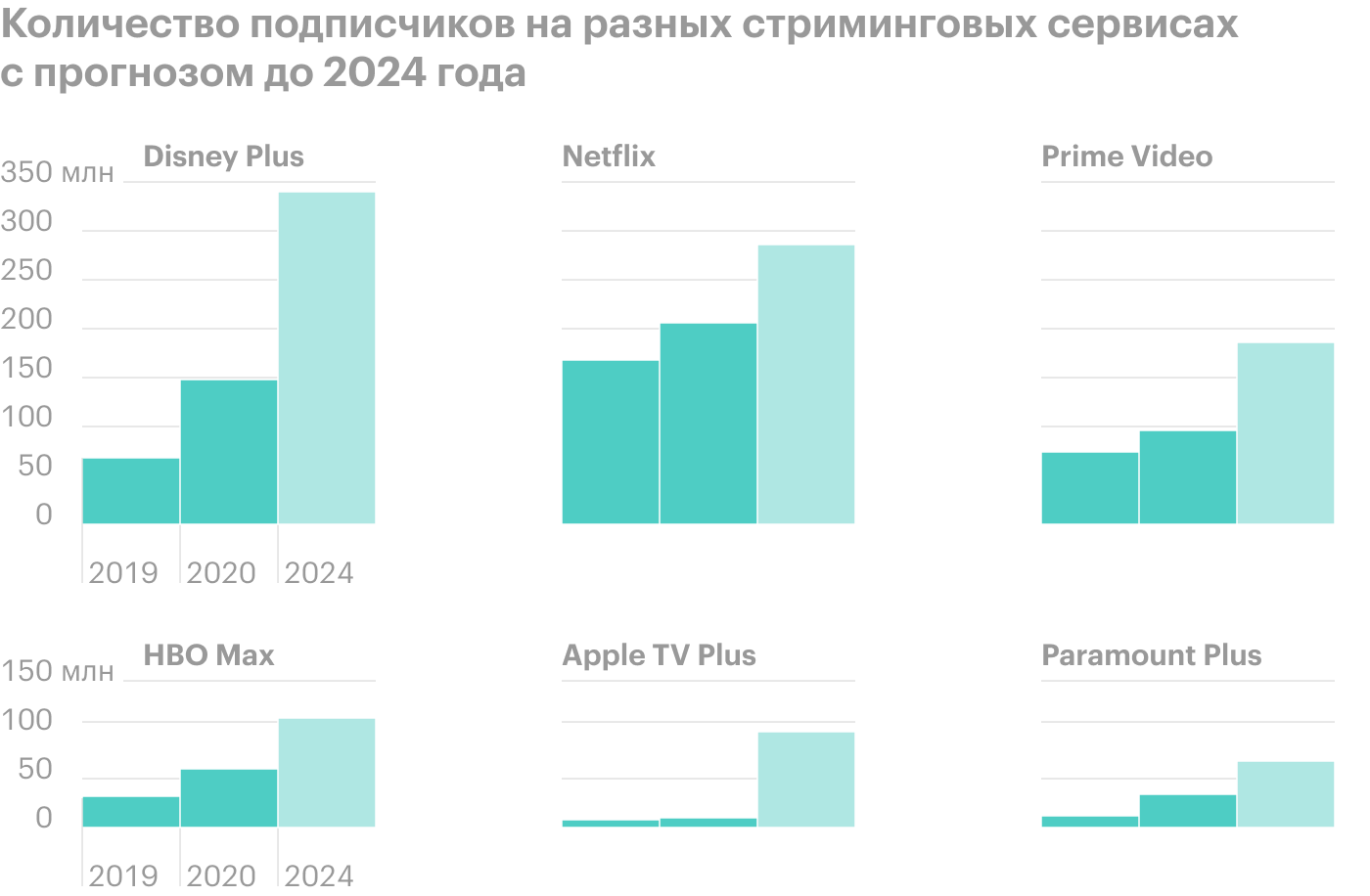

King Content. Другой мощный тренд — это рост расходов на производство контента для стриминговых сервисов. Производство там подчиняется тем же принципам, что и в киностудиях, так что мотивации использовать визуальные эффекты как можно больше у того же Netflix ничуть не меньше, чем у Warner Bros.

Топ за свои деньги. Косвенный показатель качества работы: у компании есть шесть «Оскаров» за визуальные эффекты, и пять из них с последних семи церемоний. Как мне кажется, это позволяет выделить DNEG на фоне многочисленных конкурентов, а их действительно много.

Стабильность. Большая часть выручки компании приходит от старых клиентов, и в целом она стабильна настолько, насколько может быть стабильной выручка в кинобизнесе. Тем более что, по словам DNEG, у нее заказов на год вперед.

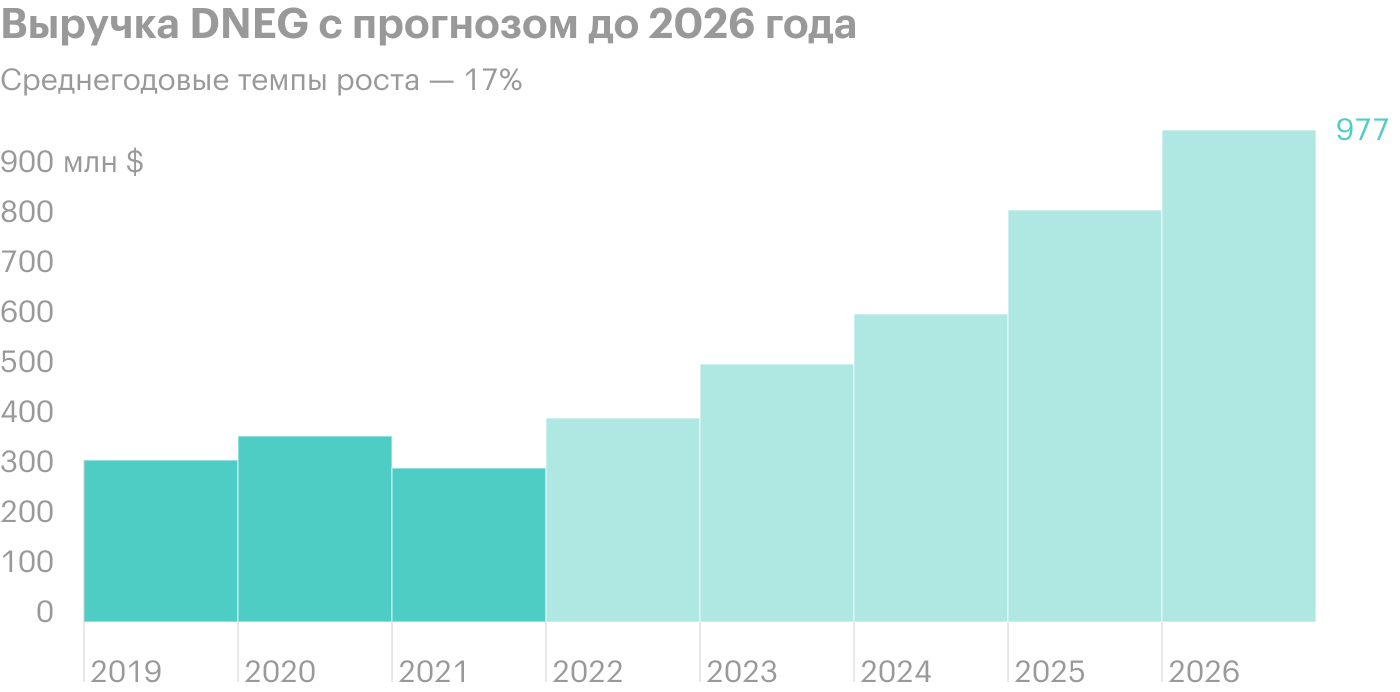

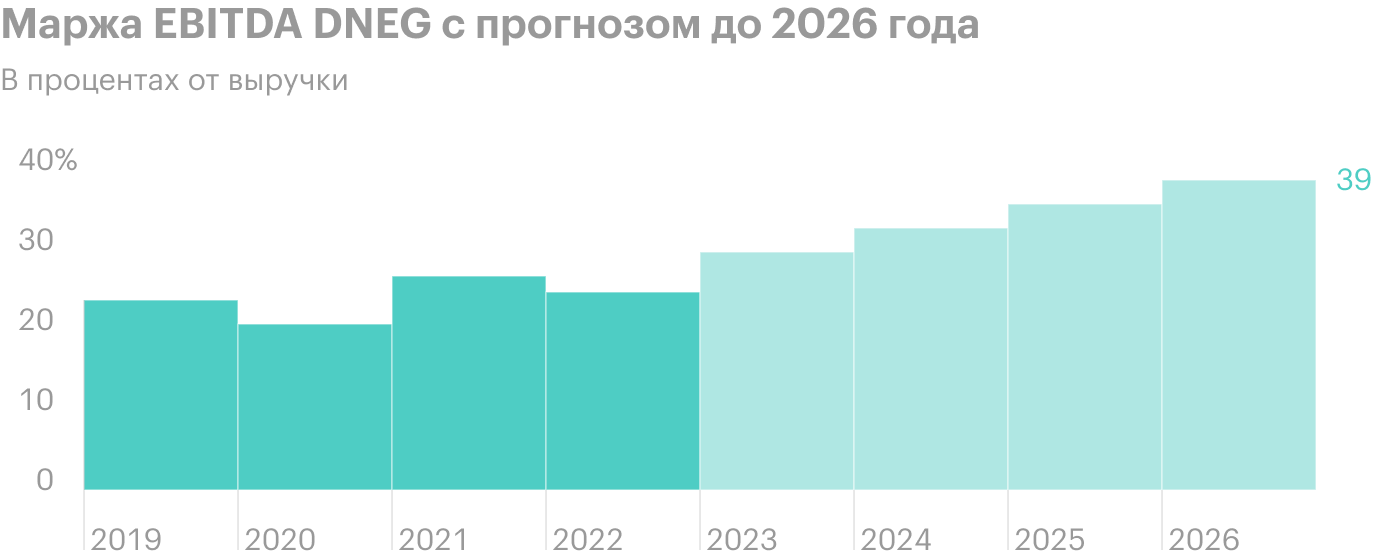

Перспективно. Компания выстроила крайне радужные прогнозы роста выручки и EBITDA: до 2026 года среднегодовые темпы роста выручки должны будут составлять 17%, а скорректированной EBITDA — 26%. Прогнозы выглядят крайне оптимистичными, но, памятуя о благоприятной конъюнктуре, доля истины в прогнозах DNEG есть. Опять-таки это может вскружить голову неопытным инвесторам и помочь накачать котировки.

Выручка DNEG от постоянных клиентов в процентах от всей выручки компании

Выручка от крупнейших студий за определенное количество лет, млн долларов

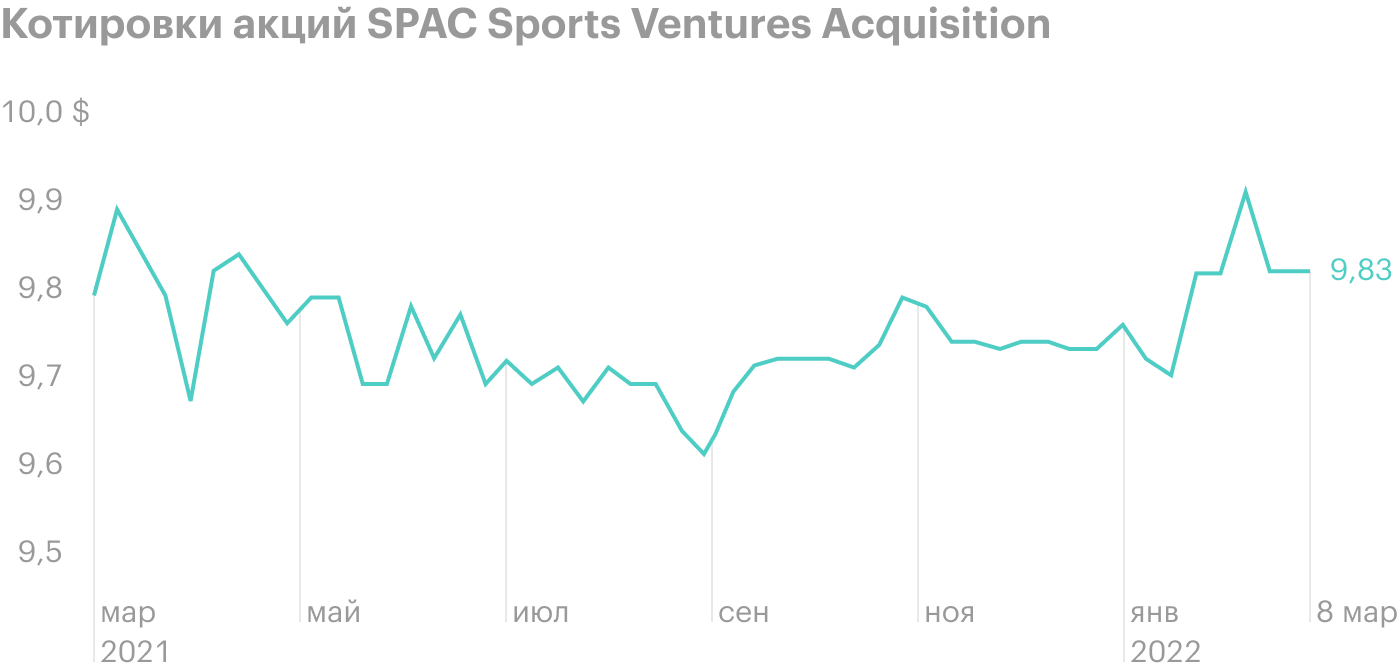

Пока не взлетело. Обычно на новость о слиянии SPAC акционеры реагируют покупкой акций, если, конечно, считают покупку стоящей. Но на этот раз акции Sports Ventures не изменились в цене и сейчас стоят по-прежнему дешевле 10 $. Это значит, что инвесторы без энтузиазма восприняли эти новости.

Учитывая все позитивные моменты, эти акции могут позднее привлечь внимание инвесторов, и тогда котировки сильно вырастут — ведь перспективы компании еще не заложены в цену ее акций.

Стоит еще заметить, что капитализация компании будет составлять примерно 1,7 млрд — примерно 4,2 ее годовой выручки, что выглядит скромно. Что касается P / E DNEG, то с текущей оценкой компании по результатам 2021 года ее P / E составлял 125, что, конечно, очень много.

Но, во-первых, компанию от других ИТ-стартапов выгодно отличает сам факт наличия прибыли. А во-вторых, с течением времени я бы ожидал роста маржинальности ее бизнеса: 2021 все-таки был для компании кризисным годом.

Что-то про игры. Компания планирует развивать игровой сегмент, и, учитывая рост игрового рынка, я бы ожидал, что это направление бизнеса у нее будет расти. Тем более, как мы помним по слиянию Weta с Unity, кино и игры все чаще пересекаются.

Могут купить. В абсолютных числах DNEG будет стоить недорого — меньше 2 млрд, в относительных — мир видел еще более бесстыдные стартапы, на которые тем не менее находился покупатель, — вроде Zendesk. Вероятной кажется покупка DNEG кем-то из ее крупных клиентов — а то и вовсе кем-то из гигантов сферы профессионального ПО, от Autodesk до Adobe.

Покупателем DNEG может оказаться кто-то из крупных медиакомпаний — Apple или даже Microsoft. Первая развивает свой стриминговый сервис, а вторая — игровой бизнес. Мощности DNEG вполне могут быть переориентированы на другие сферы медиа или даже совмещены с ними. Тем более что по средним меркам области слияний и поглощений среди игровых компаний стоимость DNEG — это просто капля в море.

Крупнейшие сделки по покупке игровых студий в миллиардах долларов. Источник: Visual Capitalist

Что может помешать

Долги. Компания идет на биржу, чтобы выплатить свои немалые долги. Но я думаю, что ее бухгалтерия скоро все равно отяжелеет. В сфере визуальных эффектов есть много студий, больших и малых, и я боюсь, что DNEG будет активно тратиться на расширение.

Компании такие будут стоить недешево. Так что я бы готовился к тому, что DNEG придется занимать деньги, — и делать это придется в условиях подорожания займов.

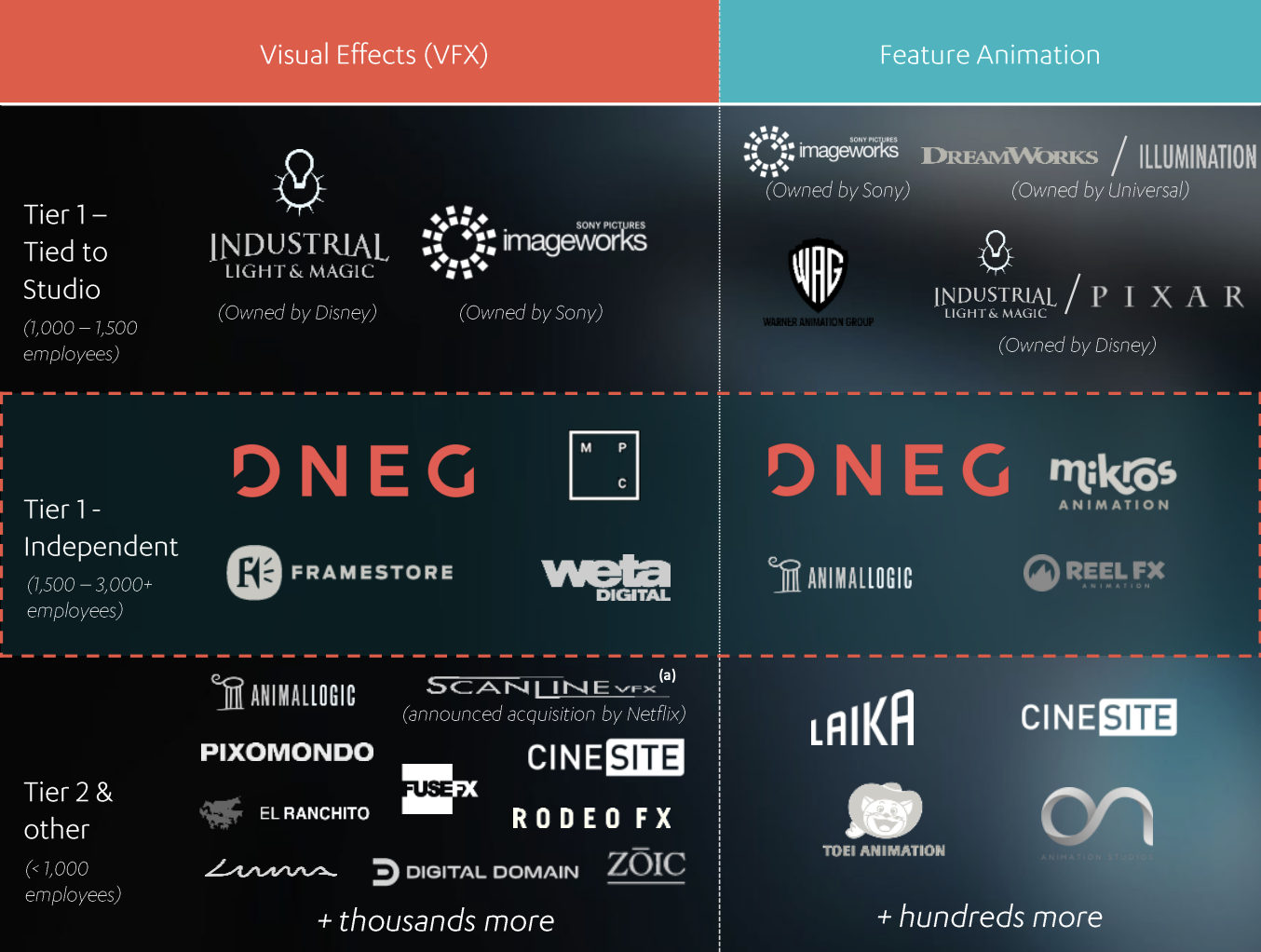

Расстановка сил в мире студий визуальных эффектов. Источник: презентация DNEG, слайд 8

Бхай-бхай. У DNEG из 6700 сотрудников 4783 работают в Индии. Из этого вытекают разные проблемы: от чисто внутрииндийских политических пертурбаций до возможной войны этой страны с Пакистаном и Китаем. Но самой видимой причиной кажется рост стоимости труда знаменитых индийских кодеров: в Индии наблюдается дефицит программистов и диапазон роста зарплат в каких-то случаях находится в пределах 50—100%. Нужно быть морально готовыми к тому, что DNEG будет страдать от издержек.

Антихрупкость. Компания работает в четырех часовых поясах в 11 объектах: Великобритания, Канада, Индия и США. Она сильно полагается на бесперебойный обмен данными: каждый день ее компьютеры создают 700 терабайт контента и 30 терабайт контента ежедневно пересылаются по всему земному шару по внутренним системам компании. Скорее всего, произойдет неизбежная деградация уровня обслуживания облачной инфраструктуры, которая будет выражаться в увеличении количества продолжительных сбоев длиной 30 минут и более, таких в прошлом году было на 189% больше, чем в 2020. Поэтому следует быть морально готовыми к тому, что сбои такого рода негативно повлияют на бизнес DNEG.

Недешево. Как я сказал выше, P / E у компании немаленький, и это будет способствовать волатильности акций.

Не так стабильно. Киноиндустрия пока что делает первые шаги в условиях вечной пандемии, и потому возможны форс-мажоры с отменой или откладыванием проектов. Вообще такое не редкость в кинобизнесе даже в более спокойные времена. Ныне покойная Carolco потратила в 1993 10 млн на подготовку съемок «Крестового похода» Верховена — это почти 19,5 млн в современных деньгах. Сумма составила почти 10% от всего бюджета фильма, но съемки все равно отменили. Так что нужно быть готовыми к тому, что прогнозы роста выручки DNEG могут не реализоваться — но по вине студий, а не самой DNEG. Кинобизнес вообще отличается взбалмошностью и неорганизованностью — недаром понятие производственного ада появилось именно там.

Ложитесь SPAC. Мне очень хочется верить в то, что компания выбрала путь выхода на биржу через SPAC только из соображений экономии и удобства. Но такой способ выхода на биржу также часто выбирается мошенническими компаниями. Следует учитывать этот риск: может случиться так, что компания на самом деле обманывала акционеров.

Резюме

Главный герой сериала «Достать коротышку» бандит Майлз Дейли решил стать кинопродюсером, потому что с детства любил кино. А любил он кино потому, что вырос в Северной Ирландии периода Гражданской войны и кинотеатр был единственным местом, где противоборствующие стороны примирялись и не бросались друг в друга булыжниками и коктейлями Молотова.

В наше неспокойное время инвестиции в компании типа DNEG выглядят неплохим способом заработать на искусстве, объединяющем людей: творцы из DNEG создали для нас множество ярких впечатлений, включая лучшие моменты нолановских фильмов.

Но и без этого DNEG выглядит очень интересной и перспективной компанией, несмотря на высокую цену и некоторую долю спекулятивности в ее прогнозах. Так что даже если вы не верите в «важнейшее из искусств», то DNEG все равно может представлять для вас интерес. Надеюсь, эти акции после слияния DNEG со SPAC быстро окажутся на «СПб-бирже» и мы сможем сделать идею по ним: сейчас они выглядят недооцененными с учетом всех перспектив.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

DNEG (NASDAQ: AKIC) — это студия компьютерных визуальных эффектов со штаб-квартирой в Лондоне.

В своем нынешнем виде DNEG существует с 2014 года: тогда две студии визуальных эффектов Prime Focus и Double Negative решили объединиться в одну.

Принимая во внимание, что в DNEG работают все те же люди, что и в указанных компаниях, будет логично учитывать в ее послужном списке все работы, сделанные ими по отдельности до объединения.

Плакаты некоторых из последних фильмов и сериалов, над которыми работала DNEG. Источник: презентация DNEG, слайды 9, 14

Компания делала компьютерные эффекты для кучи голливудских блокбастеров. Вот далеко не полный список работ DNEG: «Начало» и «Темный рыцарь», последние фильмы про Бонда и Венома, «Дюна» и «Бегущий по лезвию 2049», «Лига справедливости», последние «Матрица» и «Охотники за привидениями» и многие другие. Полный список работ компании можно посмотреть на странице DNEG в Википедии.

Основным источником данных о компании для нас будет ее презентация для инвесторов. Впрочем, нельзя сказать, чтобы презентация много нам рассказывала о внутреннем устройстве ее бизнеса: данных по сегментам нет, хотя известно, что компания не только делает спецэффекты для кино, но и занимается виртуальными медиаразвлечениями.

Нет и разбития по географии выручки компании. Но это как раз не проблема, ведь производство кино — это часто международные усилия. Например, экранизация романа «Белый тигр» была сделана с участием американских продюсеров, хотя фильм индийский. Известно, что компания прибыльная, — пусть ее маржа и не потрясает воображение.

На биржу DNEG выйдет путем слияния c уже торгующейся на бирже SPAC Sports Ventures Acquisition. После слияния Sports сменит название на DNEG. Ожидается, что сделка по слиянию будет закрыта где-то в первой половине этого года.

Финансовые показатели компании, млн долларов

Аргументы в пользу компании

Смена курса. Коронакризис нанес тяжелейший удар по кинопроизводству и привел к падению доходов в этой сфере из-за переноса показов, ограничения по заполнению залов, срыва графика съемок.

На DNEG кризис тоже оказал негативное влияние: часть проектов была отложена, а поскольку компания получает деньги за выполнение контракта по мере достижения определенных результатов и вперед ей оплачивается только 10—20% суммы, это значит, что в случае заморозки работы над фильмом ожидаемой выручки компания не увидит. Сами контракты по времени выполнения могут занимать как 3 месяца, так и 2 года — и поэтому остановка работы над многими проектами не могла не ударить по DNEG. Но я считаю, что нынешний кризис киноиндустрии таит в себе семена будущего процветания DNEG. И вот почему.

Уже по анализу октябрьских кинотеатральных сборов было ясно, что в структуре кинопроизводства скоро начнут доминировать блокбастеры из известных серий с большой базой фанатов, поскольку именно у них лучшие шансы на окупаемость.

Сокрушительный успех нового «Человека-паука» в кинотеатрах на уровне лучших результатов эпохи «до пандемии» лишь подтвердил правильность этой мысли.

Так что в будущем можно ожидать, что студии будут делать больше блокбастеров — и, соответственно, полагаться на мастеров по визуальным эффектам, которые нужны для таких фильмов. Ведь условные «Мстители» привлекают зрителей явно не за счет изысканного сценария и остроумных диалогов.

Ад бесконечной пандемии будет стимулировать студии все больше полагаться на визуальные эффекты даже не для сложных сцен, а в принципе для создания большей части фильма. Протоколы по соблюдению антикоронавирусных мер уже добавляют большие расходы к производству фильма.

Например, к 165 млн бюджета новой части «Мира юрского периода» меры по обеспечению безопасности участников съемок добавили почти 9 млн. Но даже эти расходы — ничто по сравнению с возможностью остановки съемок и их откладыванием, тут издержки студий могут исчисляться многими десятками миллионов долларов. Так что чем большая часть фильма будет сделана без «живых людей», тем лучше будет для самого фильма и его спонсоров. Как мне кажется, это придаст толчок развитию бизнеса DNEG.

King Content. Другой мощный тренд — это рост расходов на производство контента для стриминговых сервисов. Производство там подчиняется тем же принципам, что и в киностудиях, так что мотивации использовать визуальные эффекты как можно больше у того же Netflix ничуть не меньше, чем у Warner Bros.

Топ за свои деньги. Косвенный показатель качества работы: у компании есть шесть «Оскаров» за визуальные эффекты, и пять из них с последних семи церемоний. Как мне кажется, это позволяет выделить DNEG на фоне многочисленных конкурентов, а их действительно много.

Стабильность. Большая часть выручки компании приходит от старых клиентов, и в целом она стабильна настолько, насколько может быть стабильной выручка в кинобизнесе. Тем более что, по словам DNEG, у нее заказов на год вперед.

Перспективно. Компания выстроила крайне радужные прогнозы роста выручки и EBITDA: до 2026 года среднегодовые темпы роста выручки должны будут составлять 17%, а скорректированной EBITDA — 26%. Прогнозы выглядят крайне оптимистичными, но, памятуя о благоприятной конъюнктуре, доля истины в прогнозах DNEG есть. Опять-таки это может вскружить голову неопытным инвесторам и помочь накачать котировки.

Выручка DNEG от постоянных клиентов в процентах от всей выручки компании

Выручка от крупнейших студий за определенное количество лет, млн долларов

Пока не взлетело. Обычно на новость о слиянии SPAC акционеры реагируют покупкой акций, если, конечно, считают покупку стоящей. Но на этот раз акции Sports Ventures не изменились в цене и сейчас стоят по-прежнему дешевле 10 $. Это значит, что инвесторы без энтузиазма восприняли эти новости.

Учитывая все позитивные моменты, эти акции могут позднее привлечь внимание инвесторов, и тогда котировки сильно вырастут — ведь перспективы компании еще не заложены в цену ее акций.

Стоит еще заметить, что капитализация компании будет составлять примерно 1,7 млрд — примерно 4,2 ее годовой выручки, что выглядит скромно. Что касается P / E DNEG, то с текущей оценкой компании по результатам 2021 года ее P / E составлял 125, что, конечно, очень много.

Но, во-первых, компанию от других ИТ-стартапов выгодно отличает сам факт наличия прибыли. А во-вторых, с течением времени я бы ожидал роста маржинальности ее бизнеса: 2021 все-таки был для компании кризисным годом.

Что-то про игры. Компания планирует развивать игровой сегмент, и, учитывая рост игрового рынка, я бы ожидал, что это направление бизнеса у нее будет расти. Тем более, как мы помним по слиянию Weta с Unity, кино и игры все чаще пересекаются.

Могут купить. В абсолютных числах DNEG будет стоить недорого — меньше 2 млрд, в относительных — мир видел еще более бесстыдные стартапы, на которые тем не менее находился покупатель, — вроде Zendesk. Вероятной кажется покупка DNEG кем-то из ее крупных клиентов — а то и вовсе кем-то из гигантов сферы профессионального ПО, от Autodesk до Adobe.

Покупателем DNEG может оказаться кто-то из крупных медиакомпаний — Apple или даже Microsoft. Первая развивает свой стриминговый сервис, а вторая — игровой бизнес. Мощности DNEG вполне могут быть переориентированы на другие сферы медиа или даже совмещены с ними. Тем более что по средним меркам области слияний и поглощений среди игровых компаний стоимость DNEG — это просто капля в море.

Крупнейшие сделки по покупке игровых студий в миллиардах долларов. Источник: Visual Capitalist

Что может помешать

Долги. Компания идет на биржу, чтобы выплатить свои немалые долги. Но я думаю, что ее бухгалтерия скоро все равно отяжелеет. В сфере визуальных эффектов есть много студий, больших и малых, и я боюсь, что DNEG будет активно тратиться на расширение.

Компании такие будут стоить недешево. Так что я бы готовился к тому, что DNEG придется занимать деньги, — и делать это придется в условиях подорожания займов.

Расстановка сил в мире студий визуальных эффектов. Источник: презентация DNEG, слайд 8

Бхай-бхай. У DNEG из 6700 сотрудников 4783 работают в Индии. Из этого вытекают разные проблемы: от чисто внутрииндийских политических пертурбаций до возможной войны этой страны с Пакистаном и Китаем. Но самой видимой причиной кажется рост стоимости труда знаменитых индийских кодеров: в Индии наблюдается дефицит программистов и диапазон роста зарплат в каких-то случаях находится в пределах 50—100%. Нужно быть морально готовыми к тому, что DNEG будет страдать от издержек.

Антихрупкость. Компания работает в четырех часовых поясах в 11 объектах: Великобритания, Канада, Индия и США. Она сильно полагается на бесперебойный обмен данными: каждый день ее компьютеры создают 700 терабайт контента и 30 терабайт контента ежедневно пересылаются по всему земному шару по внутренним системам компании. Скорее всего, произойдет неизбежная деградация уровня обслуживания облачной инфраструктуры, которая будет выражаться в увеличении количества продолжительных сбоев длиной 30 минут и более, таких в прошлом году было на 189% больше, чем в 2020. Поэтому следует быть морально готовыми к тому, что сбои такого рода негативно повлияют на бизнес DNEG.

Недешево. Как я сказал выше, P / E у компании немаленький, и это будет способствовать волатильности акций.

Не так стабильно. Киноиндустрия пока что делает первые шаги в условиях вечной пандемии, и потому возможны форс-мажоры с отменой или откладыванием проектов. Вообще такое не редкость в кинобизнесе даже в более спокойные времена. Ныне покойная Carolco потратила в 1993 10 млн на подготовку съемок «Крестового похода» Верховена — это почти 19,5 млн в современных деньгах. Сумма составила почти 10% от всего бюджета фильма, но съемки все равно отменили. Так что нужно быть готовыми к тому, что прогнозы роста выручки DNEG могут не реализоваться — но по вине студий, а не самой DNEG. Кинобизнес вообще отличается взбалмошностью и неорганизованностью — недаром понятие производственного ада появилось именно там.

Ложитесь SPAC. Мне очень хочется верить в то, что компания выбрала путь выхода на биржу через SPAC только из соображений экономии и удобства. Но такой способ выхода на биржу также часто выбирается мошенническими компаниями. Следует учитывать этот риск: может случиться так, что компания на самом деле обманывала акционеров.

Резюме

Главный герой сериала «Достать коротышку» бандит Майлз Дейли решил стать кинопродюсером, потому что с детства любил кино. А любил он кино потому, что вырос в Северной Ирландии периода Гражданской войны и кинотеатр был единственным местом, где противоборствующие стороны примирялись и не бросались друг в друга булыжниками и коктейлями Молотова.

В наше неспокойное время инвестиции в компании типа DNEG выглядят неплохим способом заработать на искусстве, объединяющем людей: творцы из DNEG создали для нас множество ярких впечатлений, включая лучшие моменты нолановских фильмов.

Но и без этого DNEG выглядит очень интересной и перспективной компанией, несмотря на высокую цену и некоторую долю спекулятивности в ее прогнозах. Так что даже если вы не верите в «важнейшее из искусств», то DNEG все равно может представлять для вас интерес. Надеюсь, эти акции после слияния DNEG со SPAC быстро окажутся на «СПб-бирже» и мы сможем сделать идею по ним: сейчас они выглядят недооцененными с учетом всех перспектив.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба